Переоценен ли рынок акций США: что показывают расчеты

Низкая премия за риск по акциям позволяет утверждать некоторым инвесторам, что рынок США переоценен. Но все ли они учитывают? / Фото: Reuters/Brendan McDermid

В последнее время в финансовых медиа все чаще звучит мнение о переоцененности рынка американских акций и о неминуемом риске коррекции — все это основано на утверждении о крайне низкой премии за риск по акциям. Но все ли учтено при расчете такой премии, комментирует инвестиционный директор ATLAS Capital Аскар Ахмедов.

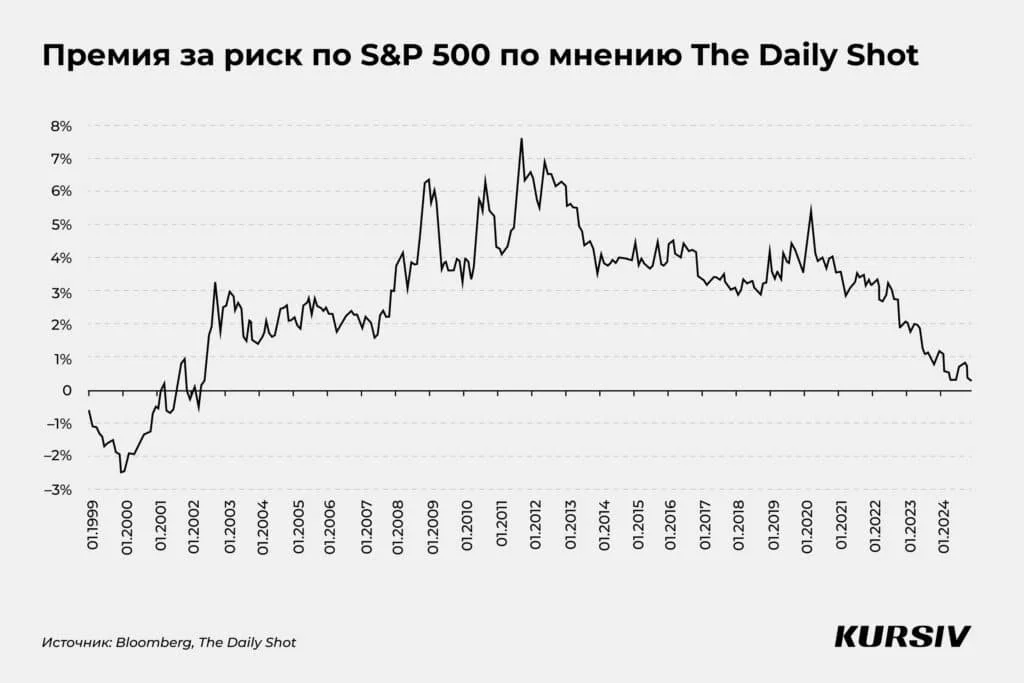

Посмотрите на этот график, который демонстрирует крайне низкую премию за риск по акциям.

Метрика «премия за риск» зачастую используется для облигаций с фиксированным купоном, чтобы обозначить какую сверхдоходность требуют инвесторы за принятие кредитных рисков.

Пример таких метрик — , или спред с учетом опционной корректировки. Это показатель, который используется для оценки доходности облигаций, которые, в том числе, имеют встроенные опционы. Еще один пример — , или нулевой спред. Это инструмент для анализа доходности и риска облигаций, который помогает инвесторам определить дополнительную премию за риск по сравнению с безрисковыми инструментами. «Безрисковым» бенчмарком являются доходности по свопам или государственным ценным бумагам. Для облигаций такие метрики достаточно просты в подсчете, так как у инвестора есть вся необходимая информация: размер купонов и даты их выплат, доходность по бенчмаркам и по облигациям.

В случае же с акциями ситуация кардинально другая.

Во-первых, денежные потоки для таких активов не фиксированные, из-за чего «купоны», а в данном случае дивиденды, нельзя просто продисконтировать.

Во-вторых, встает вопрос о том, что именно считать доходностью по акциям — соотношение свободного денежного потока или чистой прибыли к цене. На самом первом графике в этом материале при расчете доходности по акциям ожидаемую чистую прибыль делят на цену бумаги. Такой подход подразумевает неизменность этих денежных потоков, что является достаточно значимым изъяном. К сожалению, эту проблему легко увидеть, но очень сложно исправить.

В данном случае основная особенность акций в том, что денежные потоки компаний, которые их выпустили, в будущем существенно выше, чем сейчас.

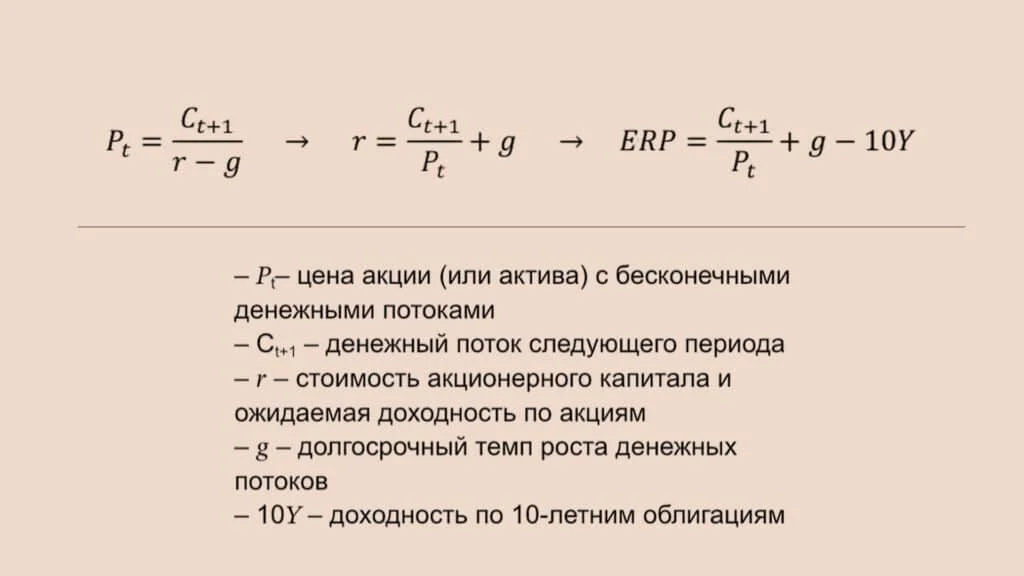

Следовательно, премия за риск по акциям должна также учитывать ожидаемый средний темп роста денежных потоков. Если воспользоваться моделью Гордона, которая предполагает постоянный долгосрочный рост дивидендов, то можно прийти к выводу, что к премии за риск, которую используют при расчете в том самом графике, следует добавить ожидаемый долгосрочный темп роста денежных потоков. К такому выводу прийти легко, но оценить ожидаемый долгосрочный темп роста — крайне сложно.

Если мы говорим про отдельную компанию, то зачастую в качестве долгосрочного темпа роста используются номинальный долгосрочный темп роста экономики, который учитывает и реальный рост ВВП, и инфляцию. Сейчас для США это может быть, скажем, 3–5%. Таким образом, текущая премия за риск по акциям может быть на 3–5% выше, чем указано на графике.

С другой стороны, было бы здорово иметь возможность увидеть эту премию за риск в прошлом. Но, к сожалению, у нас нет данных по долгосрочному ожидаемому темпу роста экономики США за прошедшие декады. В результате мы вынуждены использовать прокси для примерной оценки этого ряда. Например, показатели среднего темпа роста за последние 10 лет и безарбитражной инфляции следующих 10 лет. Последний показатель — это рыночная метрика, рассчитанная на основе доходности 10-летних облигаций США с фиксированной процентной ставкой и 10-летних облигаций, привязанных к инфляции (их еще называют TIPS).

Логика в данных расчетах заключается в том, что темп роста экономики за последние годы, вероятно, формируют ожидания на будущее.

Используя эти значения для расчетов, можно оценить премию за риск по акциям с учетом роста денежных потоков и сравнить с данными The Daily Shot.

По нашей методологии, акции все еще дают внушительную премию за риск, хотя она и снизилась существенно за последние несколько лет до 20-летних минимумов.

Текущий уровень премий по акциям отражает сильный оптимизм инвесторов по поводу экономики США, и его желательно рассматривать в сравнении с другими рисковыми активами.

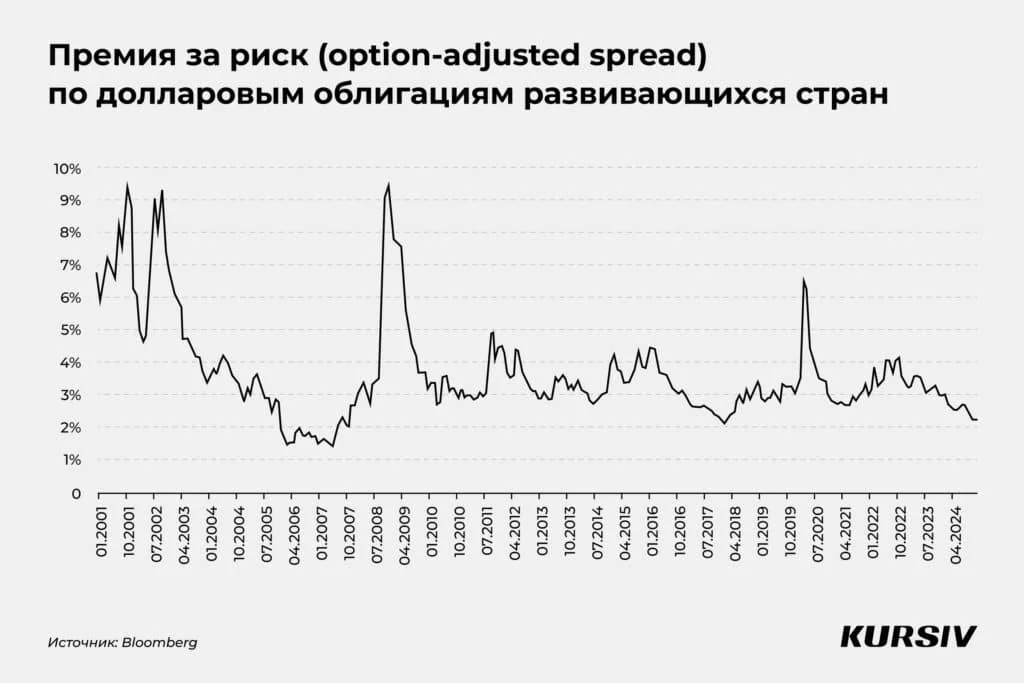

В качестве контекста можно рассмотреть премии за риск по корпоративным облигациям с рейтингами уровня B и CCC.

Эти долговые бумаги достаточно рискованны – в среднем каждый год более 2% компаний, выпустивших их, допускают дефолт. Такой уровень риска, особенно по облигациям с рейтингом CCC, сравним с премией за риск по акциям (на основе расчетов ATLAS), что видно на графике ниже.

При этом стоит сразу обратить внимание и объяснить расхождения в премии за риск между облигациями и акциями в кризисные периоды. Здесь ключевую роль играют два фактора:

— риск дефолта начинает преобладать по облигациям. Из-за этого доходность и премия за риск отражают ожидания того, что отдельные выпуски облигаций перестанут обслуживать вовсе. По таким облигациям номинальная доходность может составлять и 50–100%, но платежей уже никто не ожидает. В результате доходность в 15–25% является лишь «средней температурой по больнице», где часть облигаций уже мертвы.

— акции являются бессрочными инструментами, в отличие от облигаций. Из-за этого мультипликатору Forward P/E, прогнозному коэффициенту цены акции к прибыли на акцию, который позволяет оценить, насколько справедливо бумаги компании оцененыкрайне сложно упасть до 5 даже в кризисные периоды (это привело бы к премии за риск примерно в 20%). В такой ситуации для акций это бы означало возможность получать доходность в 20% бессрочно. По облигациям заявленная доходность в 20% и выше возможна, так как по части из них наступит дефолт, кроме того, такая доходность доступна, пока они их не погасили.

Текущая премия за риск по акциям сравнима с облигациями с рейтингом CCC, и исторически они двигались рядом. Можно предположить, что риск-премия по CCC-облигациям еще может сузиться на 0,8–0,9 процентных пункта при благоприятной макроэкономической ситуации. Но по акциям, вероятно, уже приблизилась к своим минимумам. Это не указывает на неминуемую коррекцию или обвал — акции могут продолжить расти при снижении процентных ставок, а также при росте ожиданий по прибыли — как в краткосрочной, так и в долгосрочной перспективе.