Инфляция в Казахстане ускоряется, оптимизм не отстает

По итогам апреля-июня 2025 года глобальный тренд на смягчение денежно-кредитной политики (ДКП) стал размываться: в крупных экономиках продолжается смягчение, в развивающихся странах регуляторы склонны действовать жестко. На этом фоне Национальный банк РК, удерживающий ставку на фоне ускорения инфляции, выглядит «спокойным среди бурь».

Содержание:

Учетные ставки в странах мира

Инфляция и ставки в ключевых экономиках

Ситуация в Казахстане

Выводы по Казахстану

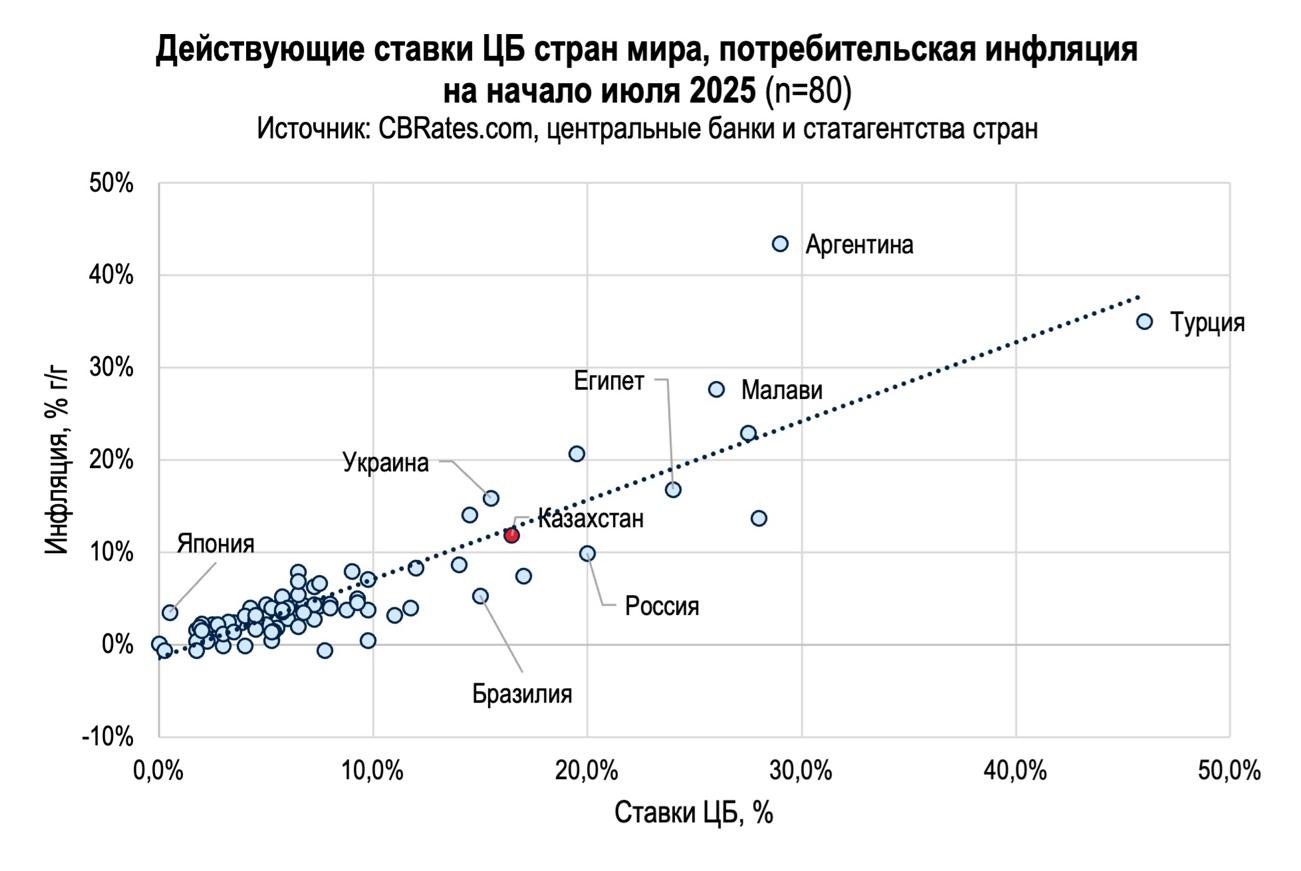

Действующие ставки ЦБ стран мира, потребительская инфляция и реальные ставки

Учетные ставки в странах мира

Kursiv Research продолжает ежеквартальный анализ трех ключевых метрик денежно-кредитной политики в 80 юрисдикциях мира: уровень ставок центробанков, динамика потребительской инфляции в годовом выражении и разница между этими значениями, которую также называют реальной ставкой.

Медианное значение действующих на начало апреля 2025 года учетных ставок в этих странах с января не изменилось и составило 6,0%. При этом медианная инфляция незначительно сократилась с уровня начала 2К2025 (3,6%) до 3,5%, а медианная реальная ставка выросла с 1,8% до 2,1%.

По итогам апреля-июня этого года тренды в двух анализируемых группах экономик начали расходиться. В группе из 30 экономик, представляющих страны ОЭСР и другие крупные рынки, в течение 2К2025 снижали ставки 19 центробанков, повышали лишь два. Среди прочих, преимущественно развивающихся экономик (в эту группу из 50 стран входит и РК), соотношение более умеренное: на снижение ставок пошли семь центробанков, на повышение – три. В итоге в группе ОЭСР+ медианное значение реальной ставки составило 1,4% (кварталом ранее – 1,7%), в группе прочих стран – 2,3% (2,1%).

Инфляция и ставки в ключевых экономиках

Ситуация в ключевых для Казахстана экономиках выглядит стабильной. В США основной показатель инфляции по итогам мая составил 2,4% г/г, незначительно ускорившись к апрельским показателям (2,3%). Природа роста цен остается той же, что и кварталом ранее – инфляцию драйвят позиции, которые в нашей статистике цен относятся к платным услугам, такие как аренда жилья (3,9%), еда вне дома (3,8%) и медицинский сервис (3,0%). Сдерживают инфляцию цены на автомобильное топливо (-12%), которые падают в годовом выражении за счет снизившихся осенью прошлого года и минувшей весной цен на нефть.

Ту же траекторию потребительской инфляции показывает рассчитываемый Бюро экономического анализа (BEA) индекс цен расходов на личное потребление (PCE), который в мае скорректировался с 2,2 до 2,3% г/г. К концу лета эффект высокой базы цен на топливо будет исчерпан, и, по-видимому, инфляция выйдет в диапазон заметно выше таргета ФРС в 2,0%. Сохраняется неопределенность относительно действий администрации Дональда Трампа в отношении торговой политики: в понедельник, 7 июля, Белый дом продлил дедлайн по переговорам с ключевыми торговыми партнерами до 1 августа. Замеры PMI отражают всплеск позитива американских производителей в последние три месяца. Очередное решение по ставке Комитет по открытым рынкам ФРС примет 30 июля.

В еврозоне инфляция по итогам мая составила 1,9% г/г, замедлившись с апрельских 2,2%. При этом оценочные данные за июнь показывают, что понижательный тренд завершен – инфляция вернулась на отметку 2,0%. Ускорение потребительским ценам добавляют платные услуги (3,3% – прогноз). Понижательное давление на инфляцию, которое в последние месяцы оказывал эффект сокращения цен на топливо, как и в США, близок к исчерпанию. Прогнозы по европейской экономике с начала года корректировались только к снижению, как и перспективные оценки потребительской инфляции, которая в следующем году может опуститься до отметки 1,6%.

На июньском заседании управляющие Европейского центробанка решили снизить три ключевые ставки на 25 базисных пунктов. Оперативные данные по итогам июня нейтральны: инфляция застряла на двухпроцентной отметке, показатель PMI Manufacturing сдвинулся с 49,4 на 49,5. Поле для снижения ставки сужают и планы по увеличению дефицита бюджета в ЕС из-за роста военных и инфраструктурных расходов Германии. Следующее заседание ЕЦБ по ставке запланировано на 24 июля.

В экономике Китая затянулся период околонулевой инфляции. По итогам июня потребительские цены впервые с января продемонстрировали мизерный – 0,1% ,– но рост (в мае: -0,1% г/г). Который месяц не растут цены на продукты питания и дешевеют услуги транспорта и связи. Последний раз цены на транспортные услуги шли вверх в феврале 2023 года. Все компоненты, по которым наблюдается рост цен, не показывают значений выше 1,5% г/г. А в месячном выражении китайские потребительские цены в июне даже показали снижение на 0,1%.

В мае Народный банк Китая скорректировал обе свои ключевые ставки – однолетнюю и пятилетнюю ставки по кредитам, – снизив их значение, соответственно, с 3,1 до 3,0% и с 3,6 до 3,5%. Оживления это не принесло. Показатели PMI Manufacturing в мае-июне оставались умеренно негативными. Народный банк Китая принимает решение по ставкам ежемесячно 20-21 числа.

В экономике России – одного из важнейших торгово-инвестиционных партнеров РК – сохраняется высокая неопределенность. Темпы потребительской инфляции, похоже, достигли максимума в марте (10,3% г/г), а затем начали медленно замедляться. По итогам мая композитный показатель прибавляет 9,9%, предварительные данные за июнь свидетельствуют о росте на 9,4%. Месячные данные сигнализируют о длящемся несколько месяцев подряд сокращении непродовольственных цен, что, по-видимому, вызвано укреплением обменного курса рубля.

За 5М2025 ВВП РФ вырос на 1,5% г/г (годом ранее 4,5%), что отражает возвращение к нормальной для российской экономики в последнее десятилетие траектории роста. С другой стороны, факторами этого роста выступают лишь несколько секторов обрабатывающей промышленности, возможно, связанных с ВПК, а также сфера услуг. Уровень безработицы остается на рекордно низком уровне в 2,2%.

ЦБ РФ в июне впервые с сентября 2022-го пошел на снижение ключевой ставки, скорректировав ее с 21,00 до 20,00%. В релизе регулятора между тем отмечается, что «внутренний спрос по-прежнему опережает возможности расширения предложения товаров и услуг». Иными словами, главный компонент проинфляционного фона сохраняется, а данные по фискальной политике (дефицит федерального бюджета по итогам года может составить 3,6% ВВП вместо планировавшихся ранее 0,5%) сигнализируют о возможном ускорении динамики потребительских цен. Пространства для дальнейшего снижения ключевой ставки у регулятора не много. Следующее заседание Банка России по ставке состоится 25 июля.

Ситуация в Казахстане

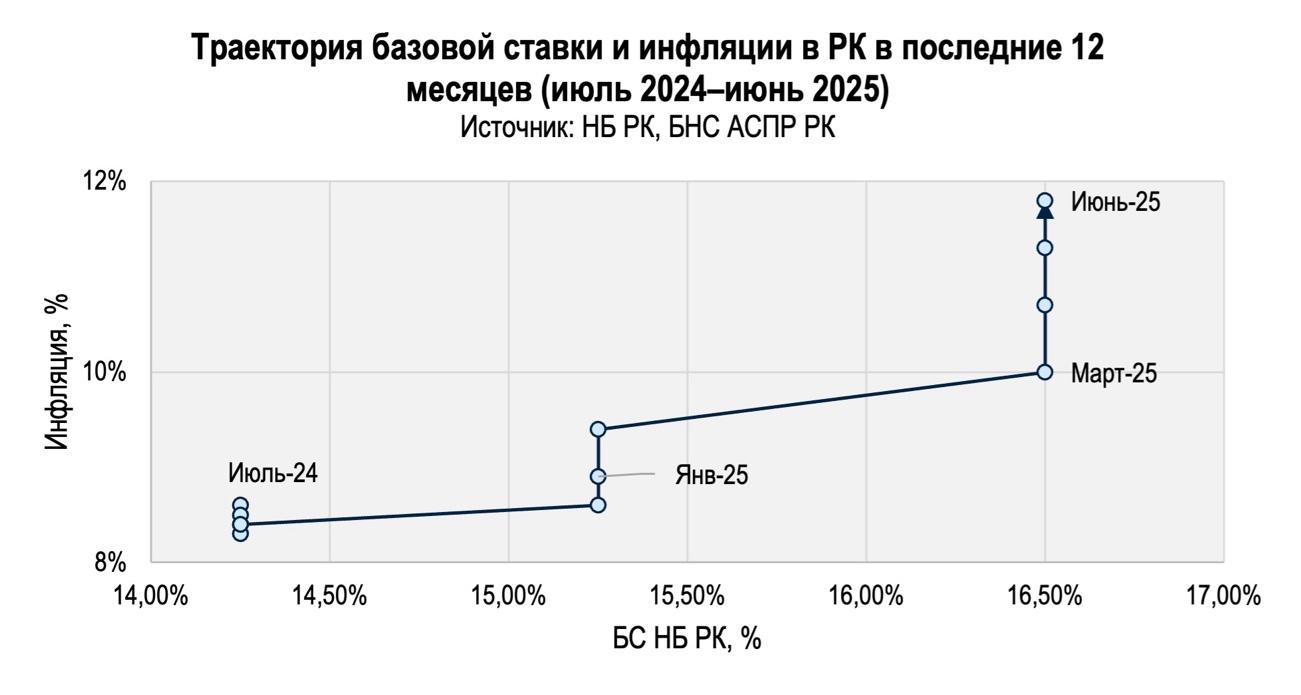

Казахстанский регулятор примет решение по базовой ставке в эту пятницу, 11 июля. Каким будет это решение? Чтобы предположить, как будет действовать НБ РК, рассмотрим данные, на которые он опирается.

Композитный показатель потребительской инфляции по итогам июня ускорился с майских 11,3 до 11,8% г/г. Вклад в ускорение роста цен внесли в равной степени все три основных компонента (месячный рост составил 0,9%), но удорожание продуктов питания оказалось наиболее заметным в ретроспективе 12 месяцев. Годовой рост цен на продовольствие ускорился с 9,6 до 10,6% из-за удорожания свежих овощей (32,7%) и масложировой продукции (17,9%).

Непродовольственные товары подорожали на 9,4% (в мае – 9,0%) благодаря росту цен на автотранспортные средства (11,7%), электронику (20,3%), сжиженный газ (23,7%); не ослабевает инфляционный импульс и для группы «ювелирные изделия» (35,4%).

Платные услуги в июне прибавили 16,1% (в мае – 16,0%), и в их структуре все ярче проявляют себя как услуги естественных монополий, цены на которые фронтально росли на фоне внедрения инвестиционных тарифов (+16,1% по итогам июня), но и на нерегулируемые услуги, такие как услуги парикмахерских и организаций общественного питания (по 13,2%), амбулаторные медуслуги (13,5%). В июне за один месяц на 10,1% подорожали билеты в театры, ранее такие же шоки наблюдались со стороны цен на другие нерегулируемые потребительские услуги. Ситуация очень напоминает подстройку сервисной инфляции к динамике цен в торгуемых секторах, отражая возрастание общего инфляционного давления в экономике.

Важная деталь: инфляция ускоряется вместе с выпуском. Экономика РК в январе-мае 2025-го выросла на 6,0% г/г, а в 1К2025 рост составил 5,6% – такие высокие темпы производства товаров и услуг в Казахстане не фиксировали с начала 2010-х. Быстрее остальных отраслей прибавляли транспорт (+23,1%), где восстанавливаются объемы грузоперевозок автотранспортом, и строительство (+15,4%), подгоняемое государственными инфраструктурными проектами. Не менее важные факторы экономического роста – восстановление производства в горнодобыче (+7,8%), стабильный темп в обработке (+6,0%) и во внутренней торговле (+7,8%). При этом уровень безработицы по итогам 1К2025 находился на исторически низкой отметке 4,6%, а реальные доходы населения в этот же период показывали рост на 1,1%.

Нынешний всплеск инфляции экономические агенты не воспринимают как серьезную проблему. На это указывают данные опросов НБ РК, которые транслируют ожидания населения, бизнеса, а также экономистов крупных финансовых компаний и исследовательских организаций.

Население ждет ускорения инфляции в краткосрочной перспективе (в ближайшие 12 месяцев – с медианных 12,2% в апреле до 14,1% в мае), но в горизонте пяти лет ожидания позитивнее. Как отмечается в отчете НБ РК по инфляционным ожиданиям, «наблюдается улучшение потребительских настроений за счет увеличения оценок по перспективам развития страны в ближайший год и готовности к крупным покупкам».

Бизнес тоже на позитиве. В июне индекс деловой активности оставался в зоне положительных значений (50,6), причем активность сохранялась в производстве, услугах и торговле – ключевых секторах, удовлетворяющих потребительский спрос. Учитывая результаты июня, композитный показатель ИДА находится в положительной зоне на протяжении 16 месяцев подряд.

Осторожный оптимизм транслирует и экспертная среда. Макроэкономический опрос по итогам мая отразил ожидания роста не только инфляции (с апрельских 10,7% до 11,0% за весь 2025 год) и уровня базовой ставки (с 16,3 до 16,5%), но и динамики ВВП (с 5,0 до 5,1%). Причем на 2026 год эксперты также заложили чуть более высокий уровень экономического роста (4,6 вместо апрельских 4,5%) при более низкой инфляции (9,0 вместо 9,4%). Иными словами, эксперты не видят в нынешних темпах инфляции большой проблемы.

На повышении ставки не настаивают и в Нацбанке. «В ходе дискуссии большинство членов Комитета сошлись во мнении, что необходимо поддерживать базовую ставку на текущем уровне продолжительное время – ближайшие 2-3 решения или вплоть до конца года, так как инфляционное давление все еще устойчиво. Обсуждая жесткость сигнала денежно-кредитной политики, некоторые участники отметили, что нельзя исключать и вероятность дополнительного ужесточения денежно-кредитной политики», – следует из резюме обсуждения июньского решения по базовой ставке.

Выводы по Казахстану

Нынешняя ДКП Нацбанка – умеренно-жесткая, но не ставящая на кон все ради борьбы с инфляцией – похоже, устраивает всех основных игроков.

Нацбанк управляется с инфляцией, но не мешает экономическому росту. Правительство может позволить себе продолжать наращивать госдолг и в том числе за счет этого поддерживать в ней инвестиционный и потребительский спрос. Институты развития могут шире использовать внебюджетные источники для кредитования экономики по субсидированным ставкам.

Финсектор при помощи государственных вливаний по разным каналам – зарабатывать свою маржу, не особенно задумываясь о номинальной стоимости денег в экономике. По итогам пяти месяцев года ссудный портфель БВУ в годовом выражении вырос на 22% (с начала года – на 6%), в том числе кредиты бизнесу – на 20% (4%), населению – на 23% (7%). И это на фоне того, что тенговые кредиты, выданные предпринимательству, с начала года подорожали в среднем на 1,5 п.п. (до 21,0% в мае), населению – на 2,8 п.п. (до 19,9%).

Такое согласие экономических властей РК вокруг цели экономического роста не означает, что на рост цен они совсем не будут реагировать. На днях в Министерстве национальной экономики, курирующем естественные монополии, решили «сдвинуть вправо» график повышение тарифов СЕМ. Логично ожидать и других ответов правительства на инфляционные шоки. Например, всплески цен на овощи кабмин в привычном режиме будет гасить ограничением экспорта и «разбронированием» дополнительных объемов продуктов из стабфондов. Остается в арсенале властей и такой инструмент, как регулирование предельных торговых надбавок. Эти тактические меры могут быть эффективными, пока оптимизм экономического роста и реальных доходов не будет перебит еще более высокой инфляцией.

Действующие ставки ЦБ стран мира, потребительская инфляция и реальные ставки, %

На 09.07.2025; ставка ФРС приведена по верхней границе

Источник: CBRates.com, центральные банки и статагентства стран

ОЭСР и G20

| Страна | Реальная ставка | Ставка ЦБ | Инфляция, г/г | Месяц, в который зафиксирована инфляция |

| Турция | 10,95% | 46,00% | 35,05% | Июнь |

| Россия | 10,10% | 20,00% | 9,90% | Май |

| Бразилия | 9,68% | 15,00% | 5,32% | Май |

| ЮАР | 4,45% | 7,25% | 2,80% | Май |

| Колумбия | 4,20% | 9,25% | 5,05% | Май |

| Коста-Рика | 4,12% | 4,00% | -0,12% | Май |

| Индонезия | 3,63% | 5,50% | 1,87% | Июнь |

| Мексика | 3,58% | 8,00% | 4,42% | Май |

| Исландия | 3,30% | 7,50% | 4,20% | Июнь |

| Индия | 3,18% | 6,00% | 2,82% | Май |

| Китай | 2,90% | 3,00% | 0,10% | Июнь |

| Сауд. Аравия | 2,80% | 5,00% | 2,20% | Май |

| Венгрия | 2,10% | 6,50% | 4,40% | Май |

| США | 2,10% | 4,50% | 2,40% | Май |

| Австралия | 1,45% | 3,85% | 2,40% | Март |

| Израиль | 1,41% | 4,50% | 3,09% | Май |

| Норвегия | 1,25% | 4,25% | 3,00% | Май |

| Польша | 1,25% | 5,25% | 4,00% | Май |

| Чехия | 1,10% | 3,50% | 2,40% | Май |

| Канада | 1,05% | 2,75% | 1,70% | Май |

| Новая Зеландия | 0,75% | 3,25% | 2,50% | Март |

| Чили | 0,60% | 5,00% | 4,40% | Май |

| Корея | 0,30% | 2,50% | 2,20% | Июнь |

| Великобритания | 0,25% | 4,25% | 4,00% | Май |

| Дания | 0,15% | 1,75% | 1,60% | Май |

| Еврозона | 0,10% | 2,00% | 1,90% | Май |

| Швейцария | -0,10% | 0,00% | 0,10% | Июнь |

| Швеция | -0,30% | 2,00% | 2,30% | Май |

| Япония | -3,00% | 0,50% | 3,50% | Май |

| Аргентина | -14,50% | 29,00% | 43,50% | Май |

Прочие страны мира

| Страна | Реальная ставка | Ставка ЦБ | Инфляция, г/г | Месяц, в который зафиксирована инфляция |

| Гана | 14,30% | 28,00% | 13,70% | Июнь |

| Гамбия | 9,50% | 17,00% | 7,50% | Май |

| Уганда | 9,25% | 9,75% | 0,50% | Май |

| Шри-Ланка | 8,35% | 7,75% | -0,60% | Май |

| Пакистан | 7,80% | 11,00% | 3,20% | Июнь |

| Мозамбик | 7,75% | 11,75% | 4,00% | Май |

| Египет | 7,20% | 24,00% | 16,80% | Май |

| Кения | 5,93% | 9,75% | 3,82% | Июнь |

| Узбекистан | 5,30% | 14,00% | 8,70% | Июнь |

| Таджикистан | 4,95% | 8,75% | 3,80% | Май |

| Бахрейн | 4,75% | 5,25% | 0,50% | Май |

| Казахстан | 4,70% | 16,50% | 11,80% | Июнь |

| Уругвай | 4,66% | 9,25% | 4,59% | Июнь |

| Нигерия | 4,53% | 27,50% | 22,97% | Май |

| Иордания | 4,52% | 6,50% | 1,98% | Май |

| Грузия | 4,00% | 8,00% | 4,00% | Июнь |

| Сев. Македония | 3,85% | 5,35% | 1,50% | Май |

| Филиппины | 3,85% | 5,25% | 1,40% | Июнь |

| Монголия | 3,70% | 12,00% | 8,30% | Май |

| Намибия | 3,25% | 6,75% | 3,50% | Май |

| Лесото | 2,85% | 7,25% | 4,40% | Май |

| Перу | 2,81% | 4,50% | 1,69% | Май |

| Беларусь | 2,65% | 9,75% | 7,10% | Май |

| Армения | 2,45% | 6,75% | 4,30% | Май |

| Таиланд | 2,32% | 1,75% | -0,57% | Май |

| Доминикана | 2,19% | 5,75% | 3,56% | Май |

| Тринидад и Тоб. | 2,10% | 3,50% | 1,40% | Май |

| Парагвай | 2,00% | 6,00% | 4,00% | Июнь |

| Сербия | 1,95% | 5,75% | 3,80% | Май |

| Марокко | 1,85% | 2,25% | 0,40% | Май |

| Малайзия | 1,80% | 3,00% | 1,20% | Май |

| Маврикий | 1,80% | 4,50% | 2,70% | Май |

| Сейшелы | 1,35% | 1,75% | 0,40% | Май |

| Вьетнам | 1,26% | 4,50% | 3,24% | Май |

| Румыния | 1,05% | 6,50% | 5,45% | Май |

| Кыргызстан | 1,00% | 9,00% | 8,00% | Май |

| Азербайджан | 0,95% | 7,25% | 6,30% | Май |

| Фиджи | 0,85% | 0,25% | -0,60% | Июнь |

| Кувейт | 0,83% | 4,00% | 3,17% | Май |

| Тунис | 0,80% | 7,50% | 6,70% | Май |

| Ямайка | 0,55% | 5,75% | 5,20% | Май |

| Албания | 0,55% | 2,75% | 2,20% | Май |

| Тайвань | 0,45% | 2,00% | 1,55% | Май |

| Замбия | 0,40% | 14,50% | 14,10% | Июнь |

| Ботсвана | 0,00% | 1,90% | 1,90% | Май |

| Руанда | -0,40% | 6,50% | 6,90% | Май |

| Украина | -0,40% | 15,50% | 15,90% | Май |

| Ангола | -1,24% | 19,50% | 20,74% | Май |

| Молдова | -1,42% | 6,50% | 7,92% | Май |

| Малави | -1,70% | 26,00% | 27,70% | Май |