Высокие ставки репо разделили финансистов на два лагеря: одни считают это логичным шагом Национального банка, пытающегося бороться со спекулянтами, другие – ошибкой, ведущего к будущим проблемам в экономике.

Что происходит?

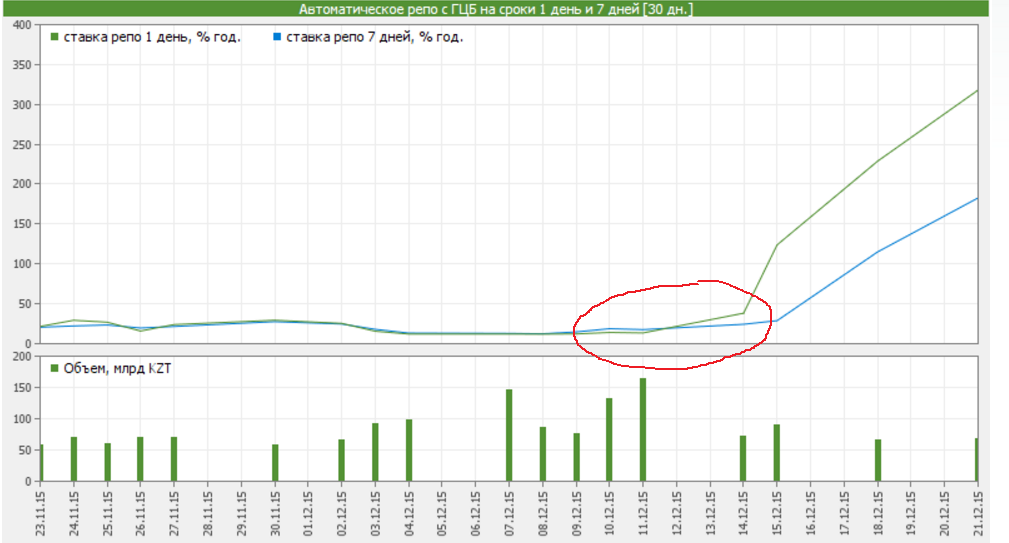

Ставки привлечения тенге на рынке репо растут. 21 декабря индикатор TONIA (отражающий ставки по сделкам репо сроком на 1 день), открывшись с уровня в 290%, достигал отметки в 332,32%. Накануне, 18 декабря, TONIA, открывшись с 150%, закрылся на уровне 228,82%.

Ставки начали активно расти с 9 декабря, когда ОПЕК сохранил текущие квоты и цены на нефть рухнули. Тенге стал активно слабеть по отношению к доллару.

До 9-10 декабря, ставки на рынке репо, торговались примерно на уровне 16-20%.

Рисунок 1. Динамика ставок репо за последние 30 дней

Сделка репо (от англ. repurchase agreement, repo) – это сделка покупки (продажи) ценной бумаги (или другого финансового инструмента) с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене.

В нашем случае речь идет о покупке/продаже тенге (тенговой ликвидности) под залог государственных ценных бумаг (ГЦБ) сроком на 1 день (индикатор TONIA) или 7 дней (индикатор TWINA). Участниками сделок являются профессиональные участники рынка – члены биржи – как правило, это инвестиционные компании и банки.

В качестве участника сделки также может быть Национальный банк, как кредитор последней инстанции. В мире, как правило, именно центральные банки путем участия в таких сделках снабжают банки необходимым количеством той или иной валюты.

Напомним, что 2 сентября Национальный банк установил базовую ставку (однодневную ставку РЕПО) на уровне 12%, коридор процентных ставок +/- 5%.

Тогда Нацбанк в своем пресс-релизе указывал, что «при избыточной ликвидности на денежном рынке Национальный Банк будет изымать, а при недостатке ликвидности будет ее предоставлять на аукционной основе. Кроме того, Национальный Банк будет предоставлять банкам возможность использования механизма постоянного доступа для получения ликвидности по ставке 12+5% и размещения депозитов по ставке 12-5% (где 12% – базовая ставка) в неограниченном объеме».

На очередном заседании 2 октября, было принято решение повысить базовую ставку с 12% до 16%, а коридор процентных ставок, по которым Нацбанк готов был предоставлять или изымать (покупать) тенговую ликвидность был сужен с +/-5 до +/- 1%.

Таким образом, Национальный банк гарантировал предоставление тенговой ликвидности под 17% при необходимости.

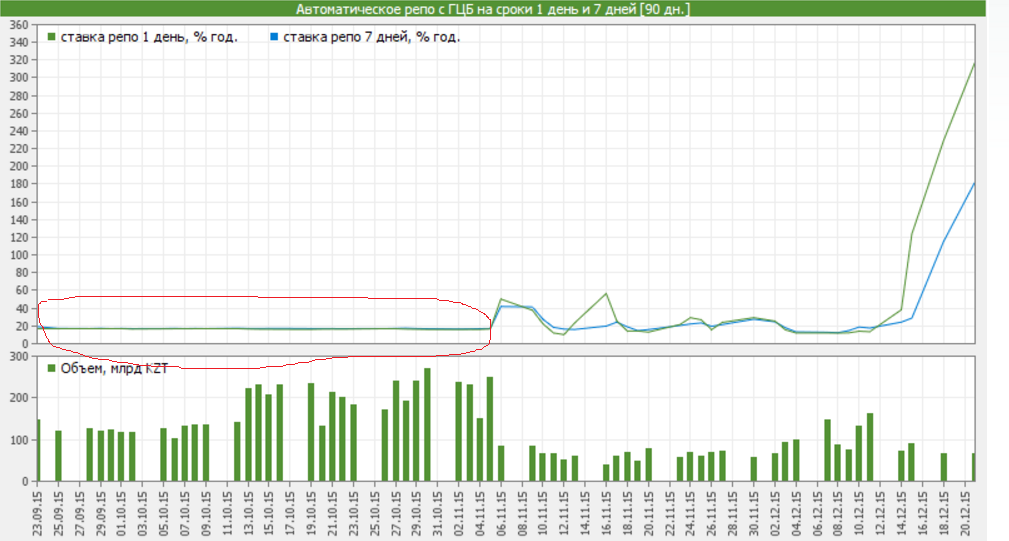

Этот коридор более менее соблюдался до 2 ноября – ставки на рынке репо колебались в пределах 16-20%. Однако с назначением Данияра Акишева на пост председателя правления Национального банка РК, ставки репо, как видно на рисунке 2, стали более волатильны и только росли.

Рисунок 2. Динамика ставок репо сроком на 1 и 7 дней за последние три месяца

Что это значит?

По словам финансистов, аномальный рост ставок репо означает, что тенге дорожает, и банки готовы покупать друг у друга тенге даже под самые высокие проценты.

«Цена репо устанавливается через процентную ставку, поэтому когда ставки вырастают, вырастает так называемая «стоимость наличных денег» (т.е. занимать наличные становится дороже). То, что ставки репо растут, говорит о нехватке наличных денег в тенге на рынке — соответственно, рыночные агенты готовы платить все больше, чтобы занять тенге (и, возможно, купить на них доллары в ожидании падения курса USD/KZT).

В таком сценарии, заняв сегодня 340 тенге и сконвертировав в 1 доллар, завтра можно продать тот же доллар за 350 тенге, вернуть в долг в 340 тенге и записать 10 тенге себе в прибыль», — объясняет финансовый аналитик ANZ Banking Group Куаныш Батырбеков.

«Ставки РЕПО растут из-за продолжающегося панического роста спроса на доллар на фоне недоверия к национальной валюте. Тенге ни у кого нет на руках, никто не хочет одалживать его, большинство предпочитает конвертировать его в доллар США. Нацбанк никаким образом в этот процесс сейчас не вмешивается и осознанно уклоняется от роли кредитора последней инстанции», — комментирует генеральный директор ИК «Фридом Финанс» Тимур Турлов.

Почему не вмешивается Нацбанк?

По мнению финансистов Нацбанк не придерживается ранее объявленного коридора в 12-16% намеренно, пытаясь сбить ажиотажный спрос на валюту, повысив для игроков стоимость атаки. Другими словами регулятор хочет, чтобы тенговая ликвидность была настолько дорогой, чтобы ее невыгодно было привлекать под такие проценты. Возможно, это вынудит банки наконец-то начать продавать доллары и покупать тенге на валютном рынке.

«Сейчас происходит сильное давление на тенге. Очевидно, что Нацбанк не хочет дальнейшего ослабления тенге и поэтому пытается его сдерживать различными методами. Если у предыдущего руководства основной инструмент был — интервенции, то у нового руководства — это снижение ликвидности», — говорит председатель правления «BRB Invest» Галим Хусаинов.

«Не вижу смысла Нацбанку сдерживать ставки репо, если стоит задача минимизировать спекуляции на курсе. В противном случае, предоставляя тенговую ликвидность в рынок, ожидающий дальнейшего падения KZT, он может оказаться в довольно щекотливом положении субсидирования дальнейших спекуляций», — считает Куаныш Батырбеков.

По его мнению, ничего страшного в высоких ставках репо нет. При достижении теоретического эквилибриума между текущей стоимостью денег (ставки репо) и потенциальной прибылью от спекуляции на курсе USD/KZT, можно ожидать прекращения такой спекуляции.

«Другими словами, если в вышеприведенном сценарии стоимость займа 340 KZT сегодня составляет >10 KZT в день, то теряется весь смысл в покупке 1 доллара с намерением его последующей продажи за 350 завтра. В общем, ничего опасного для экономики и курса не вижу. На мой взгляд, шаги более менее логичные для стабилизации курса тенге», — пишет он.

Однако не все разделяют данную позицию регулятора.

По мнению Галима Хусаинова снижение ликвидности ведет к большим проблемам в экономики.

«Во-первых, сокращается кредитование, а во-вторых, у БВУ (банков второго уровня) растут процентные расходы для поддержания текущей деятельности. Это не страшно в краткосрочном периоде, но если в среднем за месяц у тебя ставки РЕПО были выше 20-30 процентов, то это очень сильно влияет на доходность БВУ», — считает он.

По его словам, проблема текущего положения заключается в том, что за счет сокращения ликвидности, растут ставки РЕПО – это ведет к удорожанию фондирования БВУ, при этом курс не падает, а только растет. Значит где-то еще имеется ликвидность и кто-то покупает доллары США.

«Другими словами, получается парадоксальная ситуация. Ограничение ликвидности вынуждает банки продавать доллары, увеличивая разрыв валютной позиции, но на фоне все-равно дорожающего доллара, это приводит к дополнительным убыткам к БВУ, что сильно будет сказываться на капитале банка».

По мнению Тимура Турлова при таких ставках репо парализуется почти вся нормальная экономическая деятельность, к сожалению, за исключением атаки на тенге. Ибо только прибыль от девальвации может оправдать столь высокую стоимость привлечения средств. При этом тенговое кредитование замораживается, а банки несут сумасшедшие процентные убытки, пытаясь заместить на межбанковском рынке отток средств своих клиентов с тенговых счетов и депозитов.

Управляющий партнер «Tengri Partners» Ануар Ушбаев также осуждает отмену коридора ставок репо Нацбанком и считает, что при такой непредсказуемости ставок ни о каком кредитовании реального сектора речи быть не может, не говоря уже о рисках неплатажей и полного отхода от режима свободно-плавающего курса и инфляционного таргетирования.

Альтернативный вариант

В качестве альтернативного варианта Тимур Турлов предлагает наоборот – предоставлять тенговую ликвидность в неограниченном количестве. На своей странице в Facebook он опубликовал пост о том, что «сделал бы на месте главы Нацбанка». В частности, он считает, что начал бы с предоставления неограниченной ликвидности по операциям РЕПО с ГЦБ и операциям валютного свопа по ключевой ставке. Это то, что частично продекларировал и начал осуществлять предыдущий глава НБ — Кайрат Келимбетов.

Во-вторых, он дал бы рынку неограниченную валютную ликвидность через аукционы РЕПО со всеми ГЦБ (если это вообще кому-то нужно). В-третьих, оценил бы примерно теоретический навес тенговой ликвидности, которая может служить топливом для атаки (включая ту ликвидность, что мы раздадим по первому пункту) и провёл бы валютные интервенции по примерно $100 млн в день на протяжении некоторого неизвестного для участников времени, но в объеме, способном стерилизовать предоставляемое тенге. При этом никакого коридора не придерживаться, чтобы никого не смущать, просто продавать на бирже по рыночным ценам.

«Я думаю, что 2-4 млрд хватило бы, чтобы сбить курс ближе к заложенным в бюджете цифрам в 300 тенге/доллар, а после окончания гонки Нацбанк мог бы мягко пособирать обратно избытки у спекулянтов, уже в районе 270-300 по $20-50 млн в день», — пишет финансист.

Что будет дальше?

По мнению Куаныша Батырбекова, ставки репо могут повыситься до такого уровня, при котором дальнейшие спекуляции на курсе USD/KZT теряют смысл.

«При потенциале падения USD/KZT в 7-12% от текущих уровней на горизонте в пару недель, логично предположить максимальный уровень TONIA в 290-300%», — прогнозирует он.

По мнению директора аналитического департамента АО «Асыл-Инвест» Айвара Байкенова, ставки РЕПО будут формироваться с учетом тех девальвационных ожиданий, которые есть на рынке. До тех пор пока будут ходить разговоры о том, что тенге будет падать в район 400, ставки будут оставаться такими же высокими.

Как считает Тимур Турлов дальше уже практически некуда: на денежном рынке чрезвычайная ситуация, Нацбанк будет вынужден предоставить ликвидность уже очень скоро, если не хочет полной потери ликвидности финансовыми институтами.

Наиболее оптимистичным из всех оказался российский инвестиционный аналитик Михаил Крылов – директор аналитического департамента «Golden Hills – КапиталЪ АМ».

«Когда банковской системе нужна ликвидность в бешеных количествах, это говорит об ее временном нездоровье, но не всегда это означает уменьшение шансов на стабильность государственной валюты. Наоборот, тот факт, что ставки репо до сих пор кого-то интересуют — это признак рыночной экономики. Думаю, эти ставки могут вырасти еще на пару процентных пунктов, не более. Казахстану ещё очень далеко до масштабного кризиса на денежном рынке, паниковать не нужно», — пишет он.

По его мнению, вероятно, что в самое ближайшее время Нацбанк РК введёт дополнительные аукционы по раздаче ликвидности и станет намного активнее предоставлять валютные свопы (это когда один поток денег обменивается на другой с целью снять напряжение на рынке).