Brent на уровне $53,9 за баррель, 344,5 тенге за доллар США и 5,8 тенге за российский рубль прогнозируют эксперты к концу текущего года. Ассоциация финансистов Казахстана представляет результаты опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в сентябре 2017 года.

Прошедший месяц изобиловал событиями как на внутреннем финансовом рынке, так и в мире. То, на что необходимо в первую очередь обратить внимание с точки зрения конъюнктуры – это рост цен на нефть в силу определенного перераспределения спроса и предложения на рынке. Цены на нефть марки Brent выросли к текущему моменту до $56,8 за баррель, то есть на $4,8 или 9%. Из фундаментальных факторов логично выделить соответствующую статистику по снижению уровня добычи со стороны ОПЕК в августе (первое снижение за четыре месяца), снижение как запасов, так и буровых установок в США и новые прогнозы по спросу на нефть со стороны картеля. Некоторую поддержку ценам также оказали незапланированные остановки нефтеперерабатывающих заводов в Европе и побережье Мексиканского залива. Так или иначе, информационный фон более чем соответствовал динамике цен на углеводороды.

В части более технических факторов, оказывающих, скажем так, опосредованное влияние на рынок нефти, необходимо отметить действия центральных банков, где большинство решений оказались в соответствии с ожиданиями рынка. Так, американский Федрезерв оставил диапазон ставок на прежнем уровне, объявив о начале сокращения собственного баланса: американский регулятор намеревается распродавать ценных бумаг на $10 млрд ежемесячно (ипотечные облигации и «трежерис»). С учетом того, что совокупный портфель данных инструментов превышает $4,5 трлн при неизменном объеме распродажи/погашения процесс теоретически может занять более 37 лет. На деле меньше, поскольку центробанк в последующие годы планирует увеличивать объемы по «трежерис» с текущих $6 млрд до $30 млрд ежемесячно и по MBS – с текущих $4 млрд до $20 млрд.

Касательно происходящего у ключевых торговых партнеров Казахстана следует отметить некоторое улучшение экономических показателей России и соответствующее решение о снижении ключевой ставки ЦБРФ до 8,5%. Совет директоров Банка России отметил, что инфляция находится вблизи 4%, а экономика продолжает расти. На фоне благоприятной динамики цен ряда товаров и услуг возобновилось снижение инфляционных ожиданий, однако они еще не закрепились на низком уровне.

В отношении КНР из последних ключевых событий следует отметить снижение международным рейтинговым агентством Standard & Poor's долгосрочных рейтингов Китая в иностранной и национальной валюте до "A+" с "AA-" со «стабильным прогнозом» Это первое снижение рейтинга с 1999 года. Рост кредитования внес вклад в сильный рост ВВП Китая и повышение стоимости активов, но, по мнению экспертов агентства, также ухудшил до некоторой степени финансовую стабильность.

Важными информационными составляющими текущей конъюнктуры, конечно же остаются внутриполитическая нестабильность США, напряженность в отношении Северной Кореи, военный конфликт на Ближнем Востоке, природные катаклизмы и другие события. Все данные события оказывали влияние на финансовые и товарные рынки, что так или иначе сказывалось на перераспределении капитала в мире.

Прогнозы по нефти, российскому рублю и казахстанскому тенге

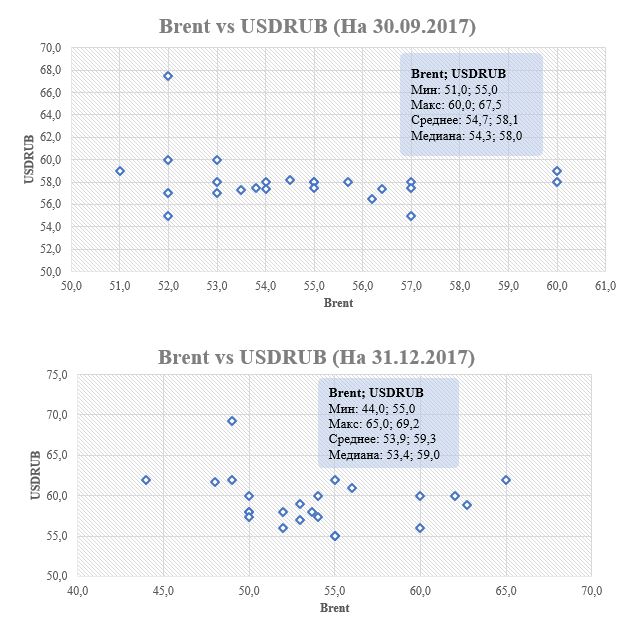

В отношении рынка нефти вышеуказанные события оказывали в различное влияние на суждения наших экспертов. Немаловажным фактором, определяющим прогнозные показатели, является цена актива на момент оценки, с учетом того, что опрос проводился в середине месяца, эксперты тяготели как всегда к нейтральной оценке, примерно соответствующей ценам на тот момент. В среднем пул респондентов ожидает цены на нефть марки Brent на уровне $54,7 за баррель к концу месяца, что уже ниже текущих уровней (56,7). Тем не менее, это не исключает возможности снижения к указанным значениям в течение этой недели. Что интересно, в отношении прогноза по итогам 2017 года оценки остались неизменными: среднее значение, ожидаемое к концу года, составляет прежние $53,9 за баррель. Таким образом, оценка конъюнктуры рынка углеводородов по сути осталась неизменной несмотря на фундаментальные события.

В отношении стоимости российского рубля против доллара США эксперты придерживаются достаточно консервативных оценок. По мнению респондентов, к концу месяца пара USD/RUB достигнет отметки в 58,1 рублей за доллар США и к концу года – до 59,3 рублей за доллар. Таким образом, лишь немногие ожидают движения российской валюты за пределы 60 рублей за доллар, что могло бы усилить инфляционные риски для Казахстана. На текущий момент один доллар США стоит около 57,6 рублей. На текущий момент рубль торгуется вблизи 5,91 тенге.

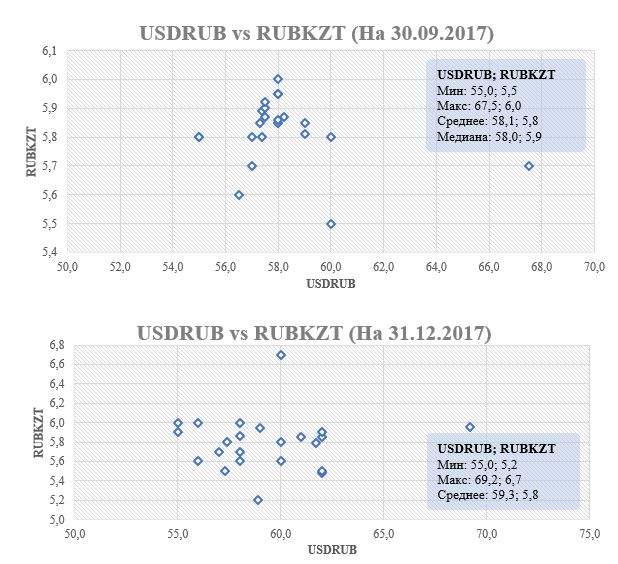

Стоимость рубля по отношению к тенге вероятно будет складываться на уровне 5,8 тенге за рубль как по итогам месяца, так и года. Напомним, месяц назад респонденты придерживались уровня в 5,5 тенге за рубль, после чего тенге обесценился против рубля до уровня 5,9 тенге за рубль. Кстати, как следствие, неделей позже в Казахстане подорожал бензин.

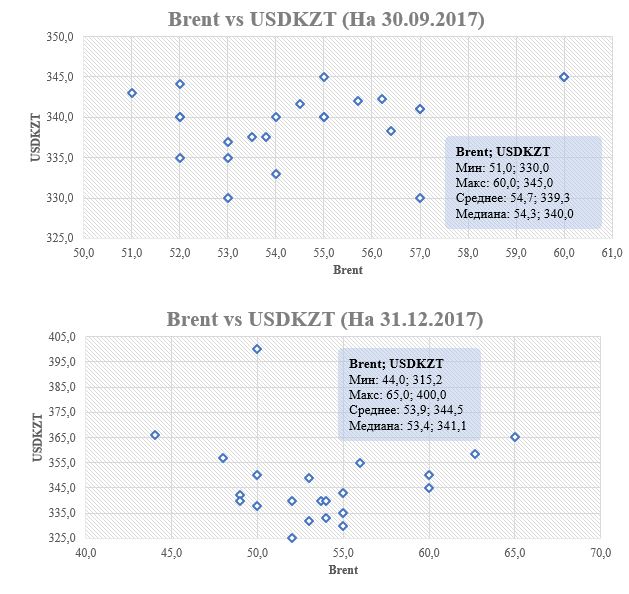

Исходя из простой и совсем необязательной формулы «USD/KZT=USD/RUB*RUB/KZT», казахстанский тенге к концу сентября следовало бы ожидать на уровне 58,1*5,8, т.е. около 337,0 тенге за доллар. В реальности же оказалось, что респонденты чуть более негативны в своих суждениях относительно казахстанского тенге. Пул экспертов ожидает пару USD/KZT на уровне 339,3 тенге за доллар США к концу сентября и на уровне 344,5 тенге за доллар к концу года, что не сильно «далеко» от текущих уровней (341,0 тенге за доллар США).

Базовая ставка и инфляция

Согласно последним данным МНЭ РК годовая инфляция, выраженная через изменение индекса потребительских цен, по итогам августа составила 7,0%, что укладывается в установленный НБРК коридор (6-8%). При этом с начала года потребительские цены в среднем выросли на 3,9%, в то время как за последние месяцы рост цен замедлился до 0,1%, что является минимальным уровнем за последние два года. Опрошенные нами респонденты ожидают рост индекса потребительских цен на уровне 7,7% по итогам 2017 года.

Что касается сентября, то респонденты не ожидают существенного ускорения инфляции, равно как и изменения действующей денежно-кредитной политики НБРК. Об очередном решении по базовой ставке будет объявлено в понедельник, 9 октября (17:00 AST). Отметим, что большинство опрошенных нами респондентов ожидают сохранения базовой ставки на прежнем уровне (10,25% с коридором +/-1%). По итогам года экспертами ожидается снижение базовой ставки НБРК на 25 б.п. до 10,0%.