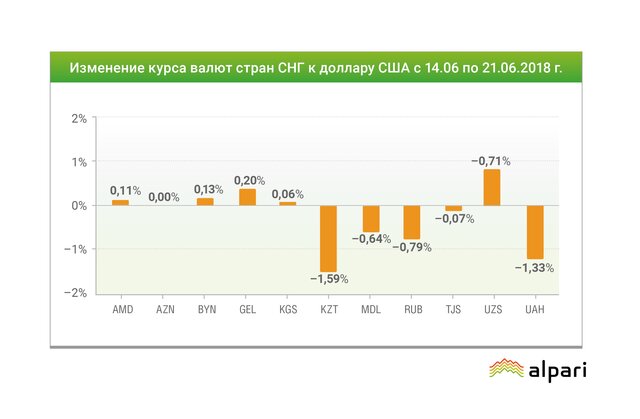

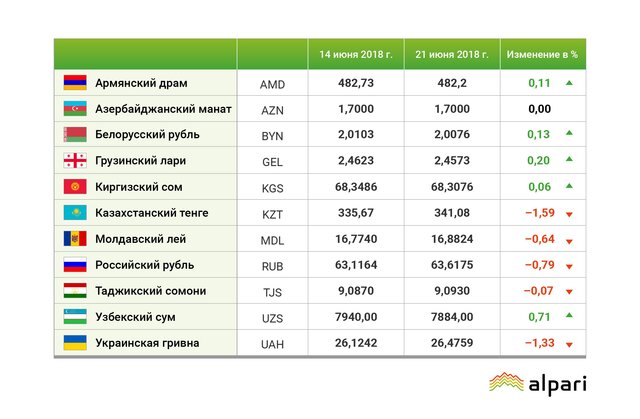

За неделю с 14 по 21 июня в своем поведении по отношению к доллару США валюты стран СНГ и Грузии разделились поровну. Пять валют укрепилось, столько же растеряло позиции, сообщает Вести.Экономика.

При этом ситуацию трудно назвать симметричной, так как упавшие валюты упали сильнее, чем выросли выросшие.

Среди укрепившихся к доллару лидировал узбекский сум (+0,71%), далее шли грузинский лари (+0,20%), белорусский рубль (+0,13%), армянский драм (+0,11%) и киргизский сом (+0,06). Антирейтинг оказался более драматичным. Его возглавил казахский тенге (-1,59%), далее за ним шли украинская гривна (-1,33%), российский рубль (-0,79%), молдавский лей (-0,64%) и таджикский сомони (-0,07%).

Серьезное укрепление доллара в регионе произошло на фоне его роста к другим мировым валютам как развитых стран, так и развивающихся. Старт этому росту дали прошедшие на прошлой неделе заседания ФРС США и ЕЦБ. ФРС ожидаемо подняла ставки, а ЕЦБ, столь же ожидаемо, оставил их без изменения. Но интрига заключалась совсем не в этом, а в последующих заявлениях регуляторов.

Из релиза ФРС США стало понятно, что увеличилась вероятность еще двух повышений ставки до конца года. ЕЦБ в свою очередь решил продлить выкуп облигаций с рынка (QE) после сентября, когда истекает текущая операция количественного смягчения, до конца года, хотя и снизив ее объем в два раза с 30 млрд до 15 млрд евро в месяц. Кроме того, европейский регулятор намекнул, что вряд ли стоит ждать роста ставок до конца лета следующего года.

Таким образом, в очередной раз обострилась разнонаправленность векторов американской и европейской монетарной политики. В США четкий курс на ужесточение даже большими, чем ожидалось ранее, темпами. В Европе – продление сверхмягкой политики. Неудивительно, что на этом фоне доллар начал расти. К этому стоит добавить, что на фронтах "торговых войн" США перешли от угроз к открытым боевым действиям, ввели в действие пошлины на сталь и алюминий, ввели в действие пошлины на китайские товары на $50 млрд и пообещали в случае ответных действий Китая ввести их еще на товары суммой $200 млрд. В этой ситуации наметилась четкая тенденция бегства из риска в качество. Под раздачу попали фондовые рынки, включая американские (за исключением высокотехнологических компаний, входящих в индекс Nasdaq, который обновил максимумы). Не поздоровилось и валютам стран с формирующимися рынками.

Так, например, пара EUR/USD после заседания ЕЦБ снизилась с 1,1850 до 1,1630, а в четверг на короткое время даже проколола поддержку на 1,1510, сходив к уровням июля прошлого года. Аналогично вел себя и индекс доллара DXY, вернувшись к максимумам за 11 месяцев. На этом фоне недельное снижение тенге, гривны, рубля и лея не выглядит таким уж удивительным.

Из локальных событий стоит упомянуть о принятом в среду решении Национального банка Республики Беларусь снизить ставку рефинансирования с 10,5% до 10%. С одной стороны, решение это выглядит как движение против течения, после того как множество развивающихся стран за последние месяцы подняли свои ключевые ставки для защиты от бегства капитала, а ЦБ РФ в прошлую пятницу решил ставку не снижать. С другой стороны, у белорусского регулятора есть свои козыри: инфляция в мае снизилась до исторического минимума 4,4% г/г, растут срочные депозиты населения в национальной валюте, а белорусский рубль устойчиво укрепляется к валютной корзине с середины января. Кроме того, на внутреннем рынке страны практически нет горячих иностранных спекулятивных денег, а значит, и опасаться оттока капитала тоже не приходится.