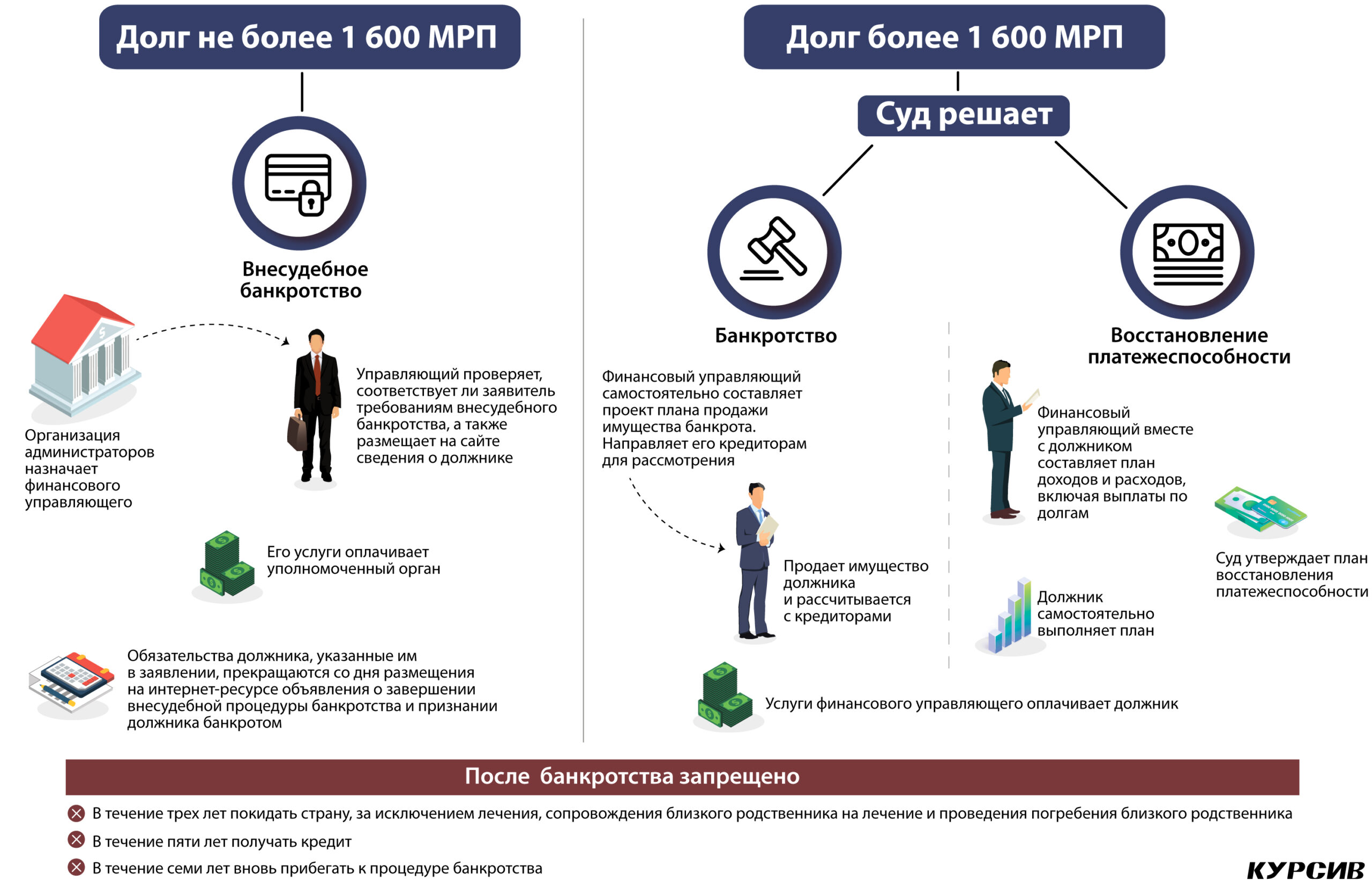

Банкрот не сможет выезжать из страны в течение трех лет, брать новый кредит, а заново признать себя несостоятельным должником сможет только через семь лет. Эти и другие ограничения, а также механизмы банкротства физлиц прописаны в проекте соответствующего закона.

Документ для обсуждения размещен на сайте «Открытые НПА», его автором выступает Минфин. Закон может заработать уже через год – 1 января 2023-го. В Казахстане необходимость этого закона обсуждают более 10 лет.

Принять закон о банкротстве граждан в 2014 году предложил Нурсултан Назарбаев. Позже бывший министр финансов Бахыт Султанов заявил, что введение всеобщего декларирования и банкротства физических лиц будет идти синхронно. В 2018 году глава государства поручил ускориться с принятием закона, тогда же был разработан новый проект документа. Однако работу приостановили, сославшись на различные причины, в том числе на необходимость первым делом ввести всеобщее декларирование.

Вновь к этому вопросу чиновники вернулись после поручения президента Токаева 5 января 2022 года, сделанного на фоне протестов, которые охватили Казахстан. С помощью нового закона в Казахстане собираются внедрить механизм, который поможет гражданам восстановить платежеспособность.

Причины обнуления

Необходимость разработки законопроекта авторы объясняют финансовым и экономическим кризисом, неэффективным использованием ресурсов кредиторами, судами, госорганами и должниками. В качестве аргумента «за» банкротство разработчики приводят рост кредитов у физлиц – с 2018 года по 2021 год объем ссуд вырос с 4,3 трлн до 9,8 трлн тенге.

В документе приводится и число жалоб со стороны должников: «Ежегодно в Национальный банк поступает около шести тысяч обращений/жалоб на деятельность финансовых организаций, в том числе от проблемных заемщиков, с просьбами о реструктуризации и списании задолженности. В большинстве случаев заемщики жалуются на потерю работы и/или кормильца, ухудшение здоровья и другое, что приводит к невозможности обслуживания кредита и потере залога (недвижимости)».

Законотворцы также ссылаются на задолженность граждан перед бюджетом: на начало 2022 года 791,1 тыс. человек не заплатили государству в общей сложности 20 млрд тенге.

Указали авторы законопроекта и на то, что в стране хромает система взыскания долгов: «кредиторы не получают своего удовлетворения, а должники продолжают находиться под тяжестью долгового бремени». Усугубляет ситуацию с уровнем платежеспособности граждан распространение коронавируса и экономический спад.

Одновременно Минфин в поправках к Налоговому кодексу поясняет, что появление нового института сократит доходы в бюджет. Это связано с тем, что придется списывать налоговые обязательства банкротов; самих банкротов и их финансовых управляющих будут освобождать от уплаты государственных пошлин в судах.

Ожидается, что за один год (после принятия закона) применение процедур восстановления платежеспособности, внесудебного и судебного банкротства составит 40% от поданных заявлений, а за пять лет – 70%. Пока законотворцы подсчитывают примерные результаты введения документа, «Курсив» изучил опыт других стран.

Россия

В прошлом году в России банкротами признали 192,8 тыс. физлиц (включая ИП). По данным Федресурса, почти 95% должников инициировали собственное банкротство, еще для 3,9% это сделали конкурсные кредиторы и 1,1% стали банкротами с подачи Федеральной налоговой службы.

С 2015 года, когда в России заработала процедура банкротства граждан, банкротами были признаны 475,1 тыс. россиян.

В сентябре 2020 года в РФ появилась внесудебная процедура банкротства. Такой вид подходит россиянам, у которых долг составляет от 50 тыс. до 500 тыс. рублей (от 280 тыс. до 2,8 млн тенге), и у них нет ни доходов, ни имущества, которое можно продать и этими деньгами все-таки долги погасить. Внесудебное «списание» долгов бесплатное, но оно не избавит, например, от кредитов, которые банкрот взял в период банкротства. Придется выплачивать алименты, возмещение вреда жизни или здоровью, морального вреда и т. д.

Повторно подать заявление на такое банкротство можно только через 10 лет после прекращения внесудебной процедуры.

Для тех, у кого долги превышают 500 тыс. рублей (2,8 млн тенге) и нет возможности по ним платить, – только процедура судебного банкротства. Этот процесс может занять от нескольких месяцев до нескольких лет. Воспользоваться процедурой судебного банкротства снова можно только через пять лет.

В России участие финансового управляющего в деле о банкротстве является обязательным и оплачивается за счет средств должника или конкурсного кредитора. Стоят его услуги 25 тыс. рублей (142 тыс. тенге).

Облегчение долговой нагрузки через банкротство влечет определенные последствия (как и в большинстве стран, где работает процедура). Так, в России в течение пяти лет банкрот при получении кредита должен будет сообщать банку о своем статусе. Три года он не сможет занимать руководящие должности. Десять лет ему запрещено занимать должности в органах управления кредитной организации. В течение пяти лет он не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, МФО и т. д.

Великобритания

В прошлом году в Англии и Уэльсе, по данным Службы по делам о несостоятельности, количество неплатежеспособных физлиц составило 110 022 человека (в 2020 году – 111 578), из них банкротами признаны 8 688, под списание долгов попали 20 135, заключили индивидуальные добровольные соглашения 81 199 человек.

В перечисленных частях Великобритании банкротство физлица происходит по трем вариантам: самостоятельное банкротство, по ходатайству кредитора и управляющего.

Объявить себя банкротом должник может, подав заявку онлайн в Службу по делам о несостоятельности. Стоит это 680 фунтов стерлингов (390 тыс. тенге), сюда входят: гонорар судьи в размере 130 фунтов (75 тыс. тенге) и депозит на 550 фунтов (315 тыс. тенге) – его вернут, если заявка будет отклонена. О банкротстве может ходатайствовать и кредитор, если у физлица долг на 5000 или более фунтов (2,9 млн тенге). Также управляющий может обратиться по поводу банкротства гражданина, если он нарушил условия индивидуального добровольного соглашения (IVA).

При проведении процедуры банкротства должники должны раскрывать информацию о своем материальном положении.

Все активы должника перейдут к управляющему, который продаст их и распределит выручку между кредиторами. Но должник может сохранить рабочие и домашние предметы (например, одежду и мебель). Однако если они ценные, управляющий может их продать и заменить на более дешевые. Через 12 месяцев часть долгов будет списана. За человеком сохранится задолженность, возникшая в результате мошенничества, в рамках семейного разбирательства и та, что не была включена в процесс банкротства. Не отменит оно и возмещение ущерба за вред здоровью и, например, студенческие кредиты.

В законодательстве также прописаны ограничения после банкротства. Должник при получении кредита свыше 500 фунтов (290 тыс. тенге) обязан сообщить банку о своем статусе банкрота. Он также не имеет права создавать или руководить компанией без разрешения суда. Если эти ограничения были нарушены, суд может вынести постановление об ограничениях (BRO), которое может продлить ограничения до 15 лет. BRO может быть вынесено и если должник не вел записи, показывающие, как он понес убытки в отношении имущества или бизнеса, был расточительным и взял на себя слишком много обязательств, играл в азартные игры или пренебрегал своим бизнесом, что привело к увеличению его долгов.

В Великобритании существуют и другие варианты помощи лицам, испытывающим финансовые трудности, например, заключение индивидуальных добровольных соглашений (IVA) и постановление об освобождении от задолженности (DRO). Индивидуальное добровольное соглашение предполагает добровольный способ погашения части или всей суммы. На это требуется согласие 75% или более кредиторов.

DRO – более дешевая и упрощенная альтернатива банкротству, которая не позволяет кредиторам изъять долг без решения суда. Эта процедура подходит тем, кто должен менее 30 000 фунтов (17 млн тенге), не владеет собственным домом, а доход в месяц составляет менее 75 фунтов (43 тыс. тенге). Активы должника также должны стоить менее 2000 фунтов (1,1 млн тенге), не выше этой суммы должен стоить и его автомобиль. Процедура DRO доступна раз в шесть лет. Стоимость DRO составляет 90 фунтов (52 тыс. тенге).