Цены на нефть продолжили расти в феврале более существенными темпами, показав рост в 22%. В моменте они достигали почти $105 за баррель нефти сорта Brent, это новый максимум с августа 2014 года. Основным фактором роста стало начало военного вторжения России в Украину (24 февраля). Поскольку Россия занимает второе место в мире по нефтедобыче, инвесторы забеспокоились об ограничениях в поставках нефти на мировой рынок из-за возможных санкций. В начале марта нефтяные цены продолжили рост и достигли рекордов 2008 года на фоне отказа некоторых нефтетрейдеров от покупки российской нефти (из-за чего нефть марки Urals торгуется с рекордным дисконтом к сорту Brent) и ввода санкций со стороны США на импорт российской нефти.

Несмотря на рекордные цены на нефть, индекс KASE закрыл месяц с результатом минус 5,3% на фоне ослабления тенге и роста геополитических рисков. Последние, как водится, сильнее всего сказались на эмитентах, которые имеют листинг на Лондонской фондовой бирже (LSE). Акции Народного банка упали на 12% на KASE и на 21% на LSE, всего с начала года к 7 марта Народный банк на фоне происходящего потерял почти 56% своей стоимости. ГДР Kaspi.kz упали на 29% на LSE, а в моменте и вовсе падали на 76%, доходя до $20 за ГДР (однако это падение было быстро выкуплено). Меньше всего пострадал «Казатомпром», чьи акции поднялись на 5% на KASE и упали на 6,1% на LSE, так как ослабление тенге значительно снижает долларовую себестоимость и увеличивает тенговую выручку. Позитивное влияние на стоимость бумаг «Казатомпрома» оказали и цены на уран, которые поднялись более чем на 12%, а в начале марта обновили новый локальный рекорд и достигли максимальных значений конца 2011 года.

Среди других акций отметим «Казахтелеком», который упал на 12%, и акции БЦК и «КазТрансОйла», которые синхронно упали примерно на 7%. В целом ситуация на фондовом рынке остается напряженной – рост базовой ставки и геополитических рисков значительно повысил желаемую доходность инвесторов по казахстанским бумагам, а ослабление тенге негативно повлияет на прибыль некоторых эмитентов.

Казахстанский фондовый рынок вступает в период значительной неопределенности из-за продолжающегося военного конфликта в Украине. Положительный момент – скорые дивиденды, доходность которых на фоне падения цен может оказаться очень интересной и в итоге положительно сказаться на ценах.

Валютный переполох

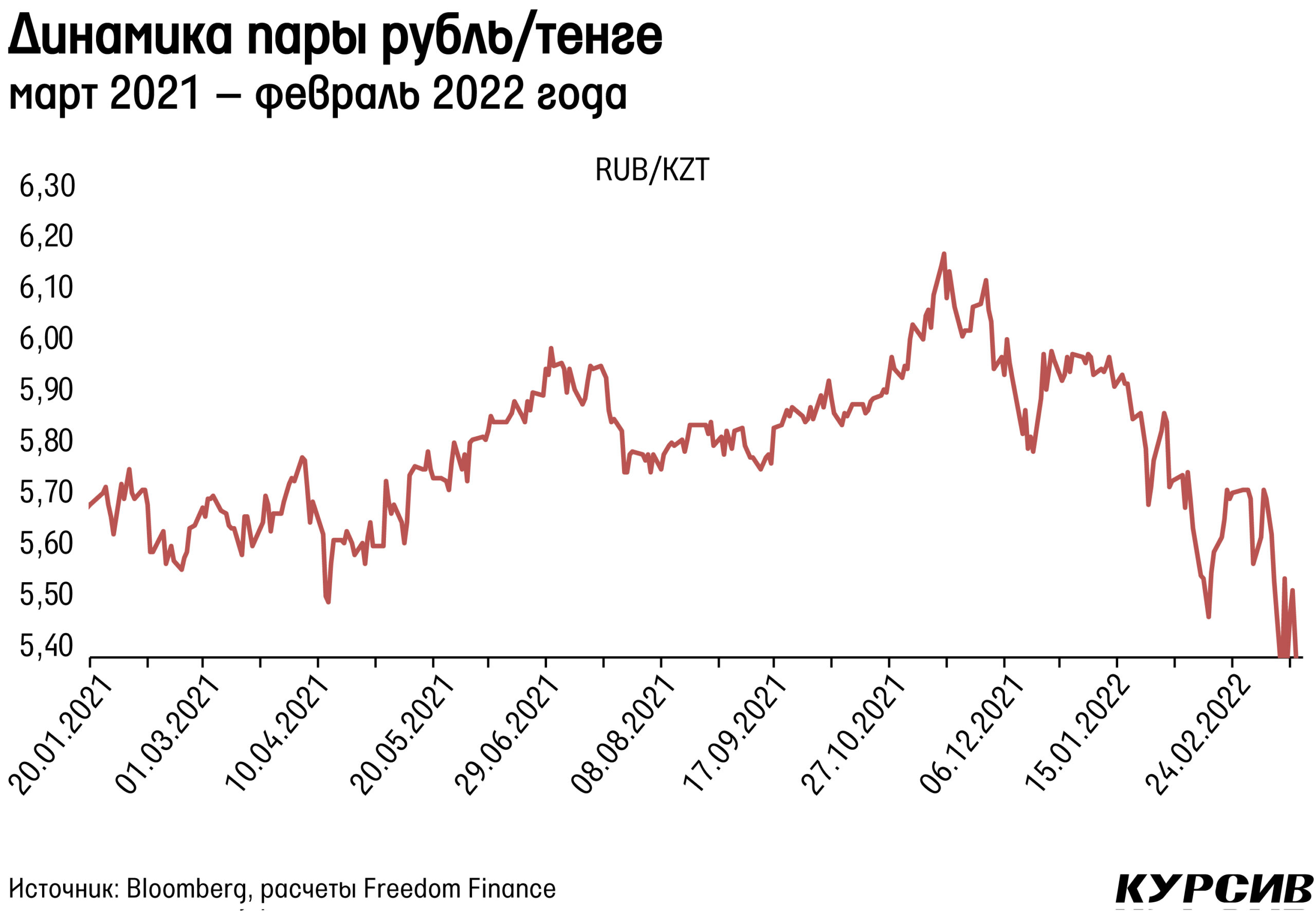

Национальная валюта после стабильного января показала ослабление почти на 11%, а доллар вырос в цене относительно тенге на 12,4%. Новый исторический максимум в феврале составил 495 тенге за $1. При этом ослабление пришлось на последние три торговых дня февраля. Главным фактором такой динамики стало начало военного конфликта между Россией и Украиной. 27 февраля США и ЕС ввели беспрецедентные санкции, заблокировав большую часть золотовалютных резервов ЦБ РФ, который в итоге так и не провел валютные интервенции на следующий торговый день.

На этом фоне доллар вырос к российскому рублю на 22% по итогам февраля, что начало давить и на нашу национальную валюту. Основной причиной такого давления является высокая доля импорта из России, которая составляет примерно 40%. Слишком слабый рубль к тенге уменьшает конкурентоспособность казахстанских производителей и увеличивает импорт из России. Тем не менее 28 февраля, когда рубль в моменте падал более чем на 30%, Нацбанк решил отказаться от прежних равновесных значений к рублю. Так, по итогам февраля курс рубль/тенге упал до 5,16, а 1 марта в моменте 1 рубль даже стоил 4,6 тенге.

Подобное значение не наблюдалось с начала 2016 года. Валютные торги на KASE 28 февраля прошли в укороченном режиме, начавшись в 15:00. К тому же в тот день Нацбанк провел валютные интервенции на сумму $98,1 млн – их доля в объеме торгов составила 61%. Также 24–25 февраля были проведены интервенции на сумму $176 млн. Судя по всему, март станет ключевым месяцем в плане нового среднесрочного равновесного курса рубля к тенге.

Индекс доллара показывает рост четвертый месяц подряд на фоне коррекции на фондовых рынках и начала ужесточения монетарной политики. Напомним, что в марте ФРС, вероятнее всего, поднимет ставку впервые c 2019 года. Рост индекса в феврале, правда, составил скромные 0,2%. С точки зрения теханализа индекс доллара продолжает находиться выше тренда роста с июня 2021 года, и пока индекс не уйдет ниже 95,8 пункта, вероятность дальнейшего роста остается высокой.

Экстренное ужесточение ДКП

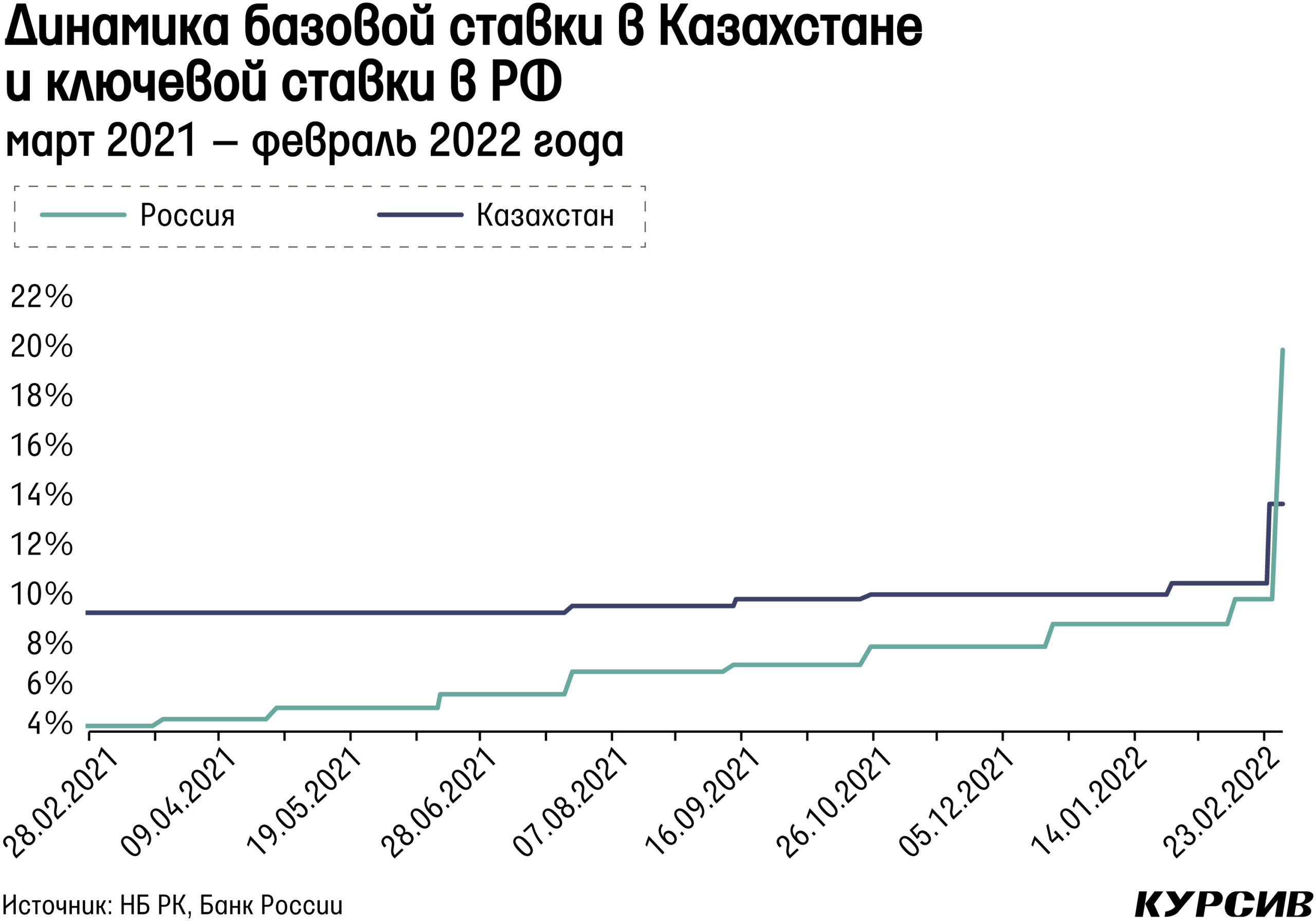

После того как 24 января Национальный банк РК повысил базовую ставку с 9,75 до 10,25%, следующее заседание должно было состояться 9 марта. Однако 24 февраля резкое ослабление рубля вынудило Нацбанк экстренно поднять ставку до 13,5%. В последний раз ставка была настолько высокой в июле 2016 года, когда равнялась 15%. Процентный коридор сохранен на прежних значениях в ±1 п. п.

В пресс-релизе отмечается, что данное решение было обусловлено необходимостью поддержания стабильности цен на фоне внешних рисков, а именно ухудшения геополитической ситуации.

В России также была поднята ключевая ставка на очередном заседании, которое состоялось 11 февраля. Тогда ставку подняли с 8,5 до 9,5%. Однако после того как в последние выходные февраля часть золотовалютных резервов ЦБ была заморожена в рамках санкций со стороны США и ЕС, ЦБ принял решение поднять ставку сразу до 20%, что является новым рекордом с момента перехода на политику инфляционного таргетирования. Это экстренное решение было обусловлено необходимостью поддержки рубля через увеличение привлекательности рублевых активов. Депозитный рынок РФ сразу отреагировал на эту новость, существенно подняв ставки рублевых депозитов.

В феврале доходность на денежных и облигационных рынках Казахстана показала рост на фоне роста базовой ставки. Облигации минфина еще не были размещены после последнего изменения ставки. А 28 февраля доходность месячных нот НБ РК выросла с 10,23 до 13,24%. Этот показатель для ноты с таким сроком оказался самым высоким за всю недолгую историю существования нот Нацбанка. Ставка РЕПО TONIA также показала рост после повышения базовой ставки. К концу месяца ставка TONIA выросла примерно до 14,5%, что является верхней границей при текущей базовой ставке и самым высоким значением с июня 2016 года. Дневной объем торгов в конце февраля повысился почти до 1 трлн тенге, что является очень близким значением к историческому рекорду.

В России в феврале на локальном рынке облигаций наблюдался значительный и повсеместный рост доходности на фоне обострения геополитической ситуации и по итогу – на фоне начала войны. Доходность однолетних облигаций 24 февраля поднималась до 16,31%, что является многолетним рекордом. 25 февраля был последним днем торгов российскими государственными облигациями, поэтому сейчас можно только догадываться, каким является актуальная рыночная доходность на фоне ключевой ставки в 20% и падающего рубля.

Инфляция

Инфляция в феврале составила 0,8% м/м, а годовая инфляция повысилась с 8,5 до 8,7%. Основной вклад (57%) в месячную инфляцию традиционно внес сегмент продуктов питания. Продукты питания показали рост в 1,2% м/м, что примерно соответствует росту прошлогоднего февраля в 1,1% м/м.

Самый большой вклад в месячную инфляцию среди продуктов питания пятый месяц подряд вносят фрукты и овощи. Данный сегмент в среднем вырос в цене на 3,3% м/м (4,3% м/м в январе и 2,4% м/м в феврале 2021 года). Второй месяц подряд основной рост пришелся на капусту (16,6% м/м). Рост цен на огурцы и помидоры несколько замедлился, он составил 9% м/м и 6,1% м/м соответственно. Также второй месяц подряд продолжается рост цены на картофель примерно на 4%.

Среди других сегментов продуктов питания вырос вклад сегмента «хлебобулочные изделия и крупы», который вырос с 7 до 11%. Месячный рост цен на хлебобулочные изделия и крупы составил 1,3% после двух месяцев роста на 0,7% м/м. Основной рост на этот раз пришелся на муку, которая выросла в цене на 2,1% м/м. Также увеличился темп роста цен на крупы – 1,9% м/м. Остальные сегменты потребительского индекса не показали существенного вклада в феврале. Сегменты ЖКХ и «транспорт» перестали показывать существенные темпы роста цен.

Размещения государственных облигаций РК

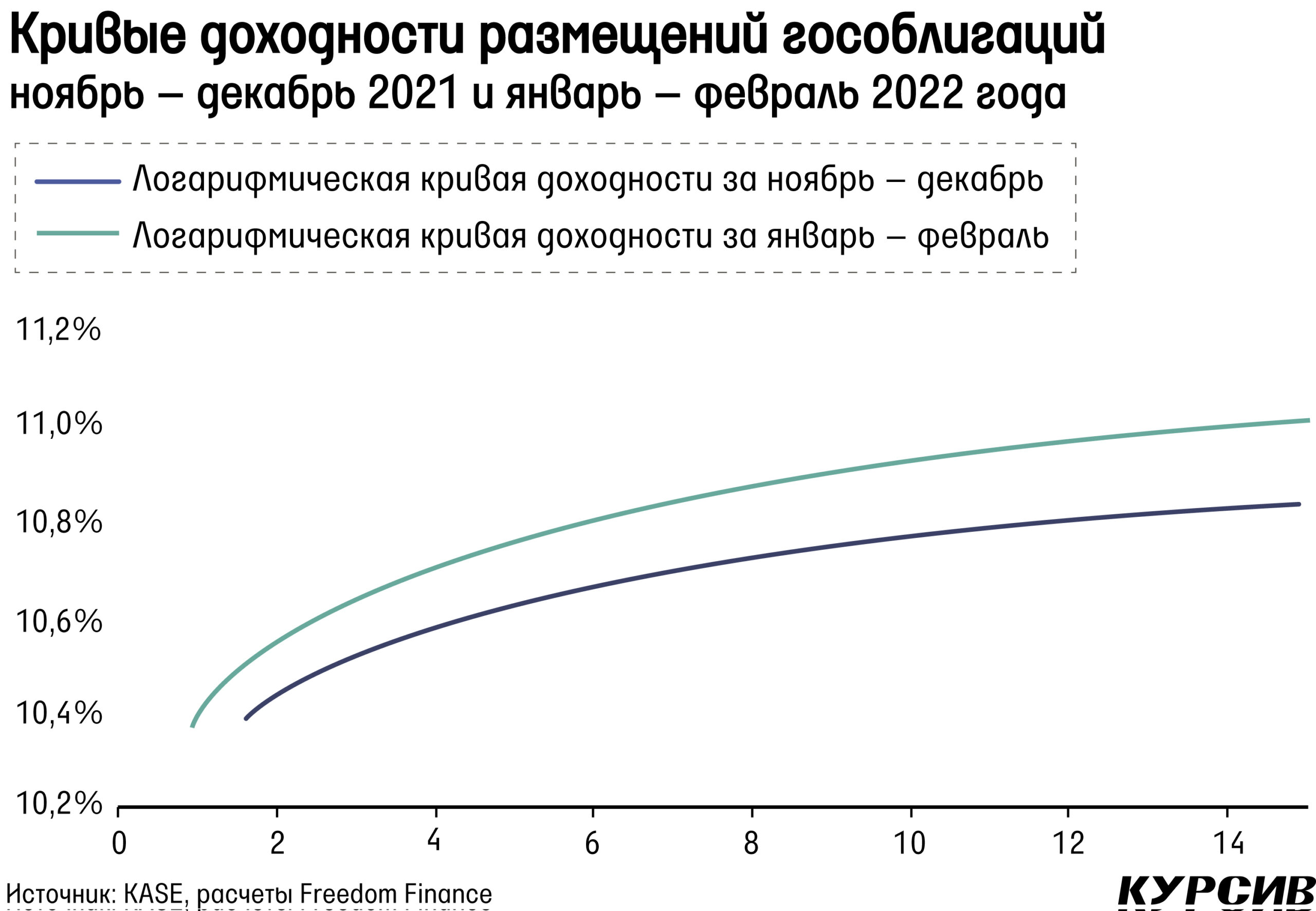

На рынке государственных облигаций Казахстана в феврале состоялись восемь размещений на общую сумму почти 212 млрд тенге, что на 26% больше результата января. Также произошел небольшой рост спроса на бумаги минфина относительно предыдущего месяца. Так, средневзвешенный спрос на предложение составил 111% против 91% в январе. Тем не менее это все равно ниже декабрьского показателя в 128%. Наибольший спрос второй месяц подряд остается за длинными бумагами. Например, спрос на предложение по 10-летним облигациям составил 134%.

Самым крупным размещением февраля стали новые 12-летние облигации, которые были проданы на сумму 37 млрд тенге. Так как все размещения прошли до 23 февраля включительно, ослабление тенге, рост базовой ставки и геополитических рисков еще не успели оказать влияние на доходность. Тем не менее в феврале наблюдается некоторый рост доходности на фоне очередного повышения базовой ставки в конце января. Например, 7-летние облигации показали рост доходности с 10,75% в начале января до 10,97% в конце февраля.

Мы обновили кривые доходности размещений за два периода: ноябрь-декабрь и январь-февраль. График показывает довольно равномерный рост доходности по всей длине кривой. В целом же форма кривой остается нормальной: спред между доходностью длинных и коротких облигаций пока что положительный.

Облигации квазигосударственных компаний

В квазигосударственном секторе в феврале второй месяц подряд состоялось всего одно размещение. В этот раз были размещены долговые бумаги Казахстанской Жилищной Компании со сроком на 30 лет и с доходностью 0,1%. Объем размещения составил 1,26 млрд тенге. Целевым назначением данного выпуска является взаиморасчет с ликвидируемыми банками АО «Банк Астаны» и АО «Qazaq Banki» в рамках приказа № 491 от 03.12.2020, утвержденного Агентством РК по регулированию и развитию финансового рынка.

Акции программы «Народное IPO», «Казатомпрома» и Kaspi.kz

Акции «Казатомпрома» показывают падение четвертый месяц подряд, если учитывать лондонские котировки. Как мы уже упоминали, в итоге за месяц на LSE ГДР упали на 6,2%, а на KASE котировки выросли на 5% на фоне ослабления тенге. 16 марта в 17:00 «Казатомпром» планирует провести конференц-звонок по операционным и финансовым результатам по итогам за 2021 год.

Акции «КазТрансОйла» второй месяц подряд упали на 7%, опустившись ниже отметки в 1000 тенге. К концу февраля их цена достигла 977 тенге. Несмотря на рост цен на нефть, операционная деятельность «КазТрансОйла» имеет повышенные риски на фоне санкций против России. Так, некоторые нефтетрейдеры отказались покупать российскую нефть в портах, а также казахстанскую нефть, смешанную с российской. К тому же 8 марта США ввели санкции на импорт российской нефти в страну.

В 2021 году «КазТрансОйл» отправил на экспорт по нефтепроводу Атырау – Самара примерно 12 млн тонн нефти, которая идет далее по российским трубам в балтийский порт Усть-Луга. Данный факт может вызвать некоторые проблемы с экспортом нефти. С другой стороны, если часть нефти будет перенаправлена из КТК в порт Актау в сторону Азербайджана, то доходы «КазТрансОйла» от перевалки нефти в порту Актау могут значительно вырасти.

Также отметим, что ослабление тенге, вероятнее всего, положительно повлияет на тенговую прибыль согласно последнему аудиторскому отчету, даже несмотря на наличие валютного долга в совместно управляемой компании «Казахстанско-Китайский трубопровод». Среди других новостей стоит отметить назначение нового гендиректора компании – Талгата Курманбаева.

Акции KEGOC показали снижение четвертый месяц подряд, хотя падение последних двух месяцев составляет всего лишь по 8-9 тенге. Цена в конце месяца снизилась до 1853 тенге. В целом в операционном плане события в Украине не сильно повлияли на компанию. Тем не менее ослабление тенге негативно скажется на прибыли компании. Так, KEGOC имеет почти 50 млрд тенге валютного долга согласно отчету на конец сентября. Также отметим, что в январе производство электроэнергии упало на 1,3% относительно декабря, а относительно прошлогоднего января оно снизилось на 2,2%.

ГДР Kaspi.kz после падения в январе почти на 27% по итогам февраля снизились еще на 29,4%. В начале марта падение продолжилось, а цена приблизилась к цене размещения в $33,75. На Kaspi.kz напрямую давит факт военного положения в Украине. Напомним, что ранее компания собиралась начать деятельность в Украине и повторить там казахстанский успех в сфере финтеха, что было одним из важнейших факторов дальнейшего роста компании.

Добавим, что 28 февраля компания отчиталась за 2021 год. Процентные доходы компании в IV квартале 2021 года составили 124 млрд тенге, увеличившись на 48% г/г и на 10% к/к. Сумма комиссионных и транзакционных доходов выросла на 65% г/г и на 18% к/к. Квартальная чистая прибыль выросла на 3,8% к/к и 82% г/г и составила 143,7 млрд тенге.