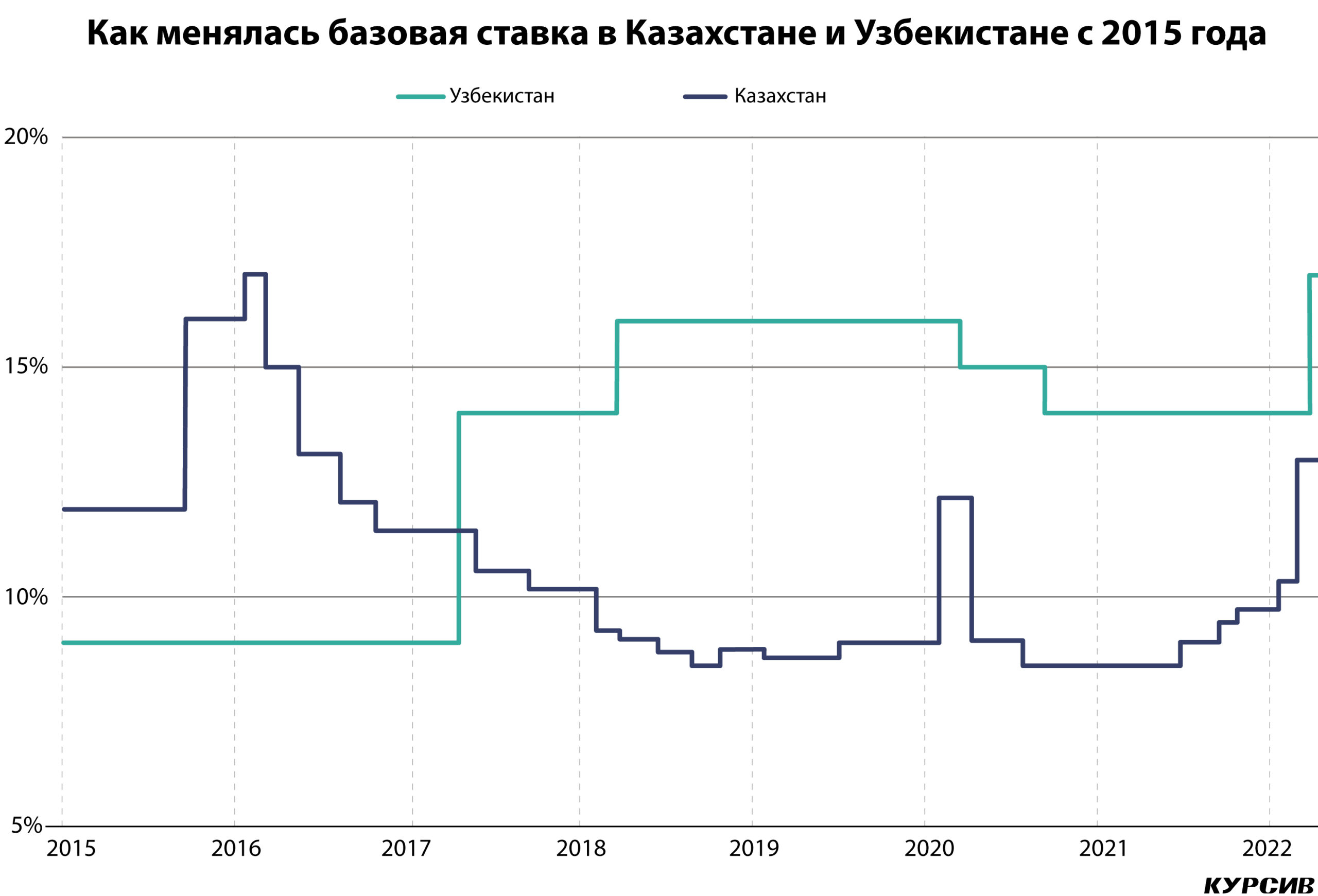

Центральный банк Узбекистана поднял основную ставку на 300 базисных пунктов – с 14 до 17%. За монетарные меры в соседней республике взялись почти на месяц позже, чем в Казахстане, регулятор даже откладывал на неделю заседание по рассмотрению основной ставки.

Центробанк Узбекистана повысил основную ставку до рекордных 17%, это самый высокий показатель более чем за 17 лет. Ставку подняли «на фоне существенной неопределенности и напряженности во внешнеэкономических условиях». ЦБ соседней республики рассчитывает сдержать инфляционные ожидания и предотвратить отток депозитов в нацвалюте из банков.

Узбекский сум с начала года до середины марта девальвировал по отношению к доллару на 6,8% (для сравнения: за весь прошлый год – на 3,4%). В первой половине марта ЦБ РУз увеличил объем интервенций, чтобы избежать резких колебаний валютного курса, точную сумму вливаний в своем сообщении регулятор не назвал.

Зона влияния

«Повышается вероятность того, что значительный рост мировых цен на основные продовольственные товары и энергоносители, сокращение и изменение географии внешних поставок, проблемы с логистикой при импорте потребительских товаров будут оказывать дополнительное давление на внутренние цены до конца года», – отмечается в пресс-релизе ЦБ РУз.

За последние пять лет основную ставку в Узбекистане дважды повышали – в июне 2017 года и в сентябре 2018 года – и дважды снижали: оба раза в пандемийном 2020-м. Последнее изменение регулятор объяснил «усилением предпосылок к дальнейшему замедлению прогнозной динамики инфляции, необходимостью сохранения умеренно-положительных реальных процентных ставок в экономике, а также достижения баланса между целью по инфляции и поддержанием экономической активности в условиях пандемии».

«Основная ставка и уровень инфляции в условиях динамично развивающейся экономики изменяются, как правило, в одном направлении с примерно равным темпом. При этом основная ставка должна немного превышать уровень инфляции, чтобы обеспечить реальную доходность вложений центрального банка», – напомнил в комментарии «Курсиву» доктор экономических наук, профессор ИМЭМО РАН Владимир Варнавский.

Он добавил, что в отдельных случаях основная ставка может быть отвязана от инфляционных ожиданий и превышать их в 2-3 раза. Так центробанки поступают в форс-мажорных обстоятельствах – чтобы не дать разыграться галопирующей инфляции и привлечь в банковскую систему свободные денежные средства за счет создания особо привлекательных условий размещения.

Кредит для своих

Изменение основной ставки оказывает влияние в первую очередь на денежный рынок – рынок, где банки обмениваются финансовыми ресурсами. С повышением ключевой ставки изменяются и проценты по операциям с ЦБ.

«Основная ставка равна 17%, а процентный коридор составляет ±2. Это значит, что коммерческие банки кладут деньги на депозиты в ЦБ под 15%, то есть на 2 пп. ниже, чем основная ставка. Банки, которые имеют свободные средства, могут воспользоваться этим инструментом. Если им нужны деньги, регулятор выдает им ресурсы под 19%, то есть на 2 пп. выше, чем основная ставка. Речь идет об операциях овернайт депозит и овернайт РЕПО и своп соответственно. По ним деньги размещаются и выдаются на один день по фиксированной ставке», – пояснил директор департамента денежно-кредитной политики ЦБ Узбекистана Нодирбек Ачилов в комментарии «Курсиву».

На 25 марта средневзвешенная ставка по однодневным операциям составила 17,20%, а на 2–7 дней – 15,40%. Для сравнения: до повышения ключевой ставки 16 марта эти значения были на уровне 13 и 13,44% соответственно. Через определенное время изменения на денежном рынке повлияют и на другие ставки в экономике, в частности по срочным депозитам и розничным кредитам, которые открывают и выдают коммерческие банки своим клиентам.

Проценты бегут

О повышении ставок предупреждают и в коммерческих банках РУз. «Решение повлияло на увеличение процентных ставок по привлекаемым ресурсам в национальной валюте, что, соответственно, оказало воздействие на пропорциональный рост ставок по вновь выдаваемым кредитам», – комментирует директор департамента казначейства Асакабанка Равшан Кадиров.

Получатели займов по госпрограммам в Узбекистане также почувствуют повышение основной ставки, поскольку к ней привязаны проценты по льготным кредитам. Тем не менее ставки по образовательным кредитам и субсидируемой ипотеке президентским решением сохранятся на прежнем уровне до конца года (хотя тоже должны были повыситься на 3%).

В январе 2022 года средневзвешенные ставки по всем кредитам в сумах в Узбекистане (без учета льготных займов) составили 21,3% при ключевой ставке 14%. Для сравнения: в январе 2020 года было 25,8% при основной ставке 16%.

Срочно в резерв

Данные о состоянии депозитного портфеля банков РУз за март будут доступны только в конце следующего месяца. Сейчас на сайте ЦБ есть информация по итогам января и февраля. Объем клиентских денег у банков в январе сократился с 156,2 до 149,56 трлн сумов (–4,2%). Падение произошло в основном за счет уменьшения суммы депозитов до востребования – с 66,13 до 57,96 трлн (–12,35%). Срочные вклады (кроме тех, которые имеют срок от шести месяцев до года) выросли. Например, объем депозитов от одного года увеличился с 45,16 до 46,57 трлн (+3,12%). В феврале общий портфель банков сократился еще на 1,2 трлн сумов (–0,8%), до 148,35 трлн. Существеннее остальных снова упали депозиты до востребования – до 54,8 трлн (–5,44%). Сокращение наблюдалось также в сегменте депозитов до шести месяцев. Вклады от полугода показали восходящую динамику.

В пресс-релизе регулятора о мотивах изменения ставки сказано, что решение ЦБ «направлено на обеспечение доходности активов в национальной валюте и возврата к растущей динамике срочных депозитов в банковской системе за счет повышения реальных процентных ставок по депозитам».

В феврале 2022 года средневзвешенные процентные ставки по срочным вкладам в сумах составили 20,4% для физических лиц. У корпоративных клиентов значение было на уровне 15,5%. О текущей доходности вкладов пока можно судить только по отдельным игрокам (мартовские данные о средневзвешенных ставках опубликуют в следующем месяце). Так, банк TBC 25 марта объявил о возможности открыть депозит на два года под 27%. У Инфинбанка появился вклад с доходностью 24% со сроком 90 дней.

Читайте также: Какие аргументы использовал Узбекистан для повышения ставки