Плата за поток ордеров (payment for order flow, PFOF) – распространенная практика в брокерской индустрии. Брокеры направляют ордера клиентов не на биржу, а напрямую маркетмейкерам и получают за это комиссии. В США сейчас более 60% всех сделок с акциями проходит вне основных бирж.

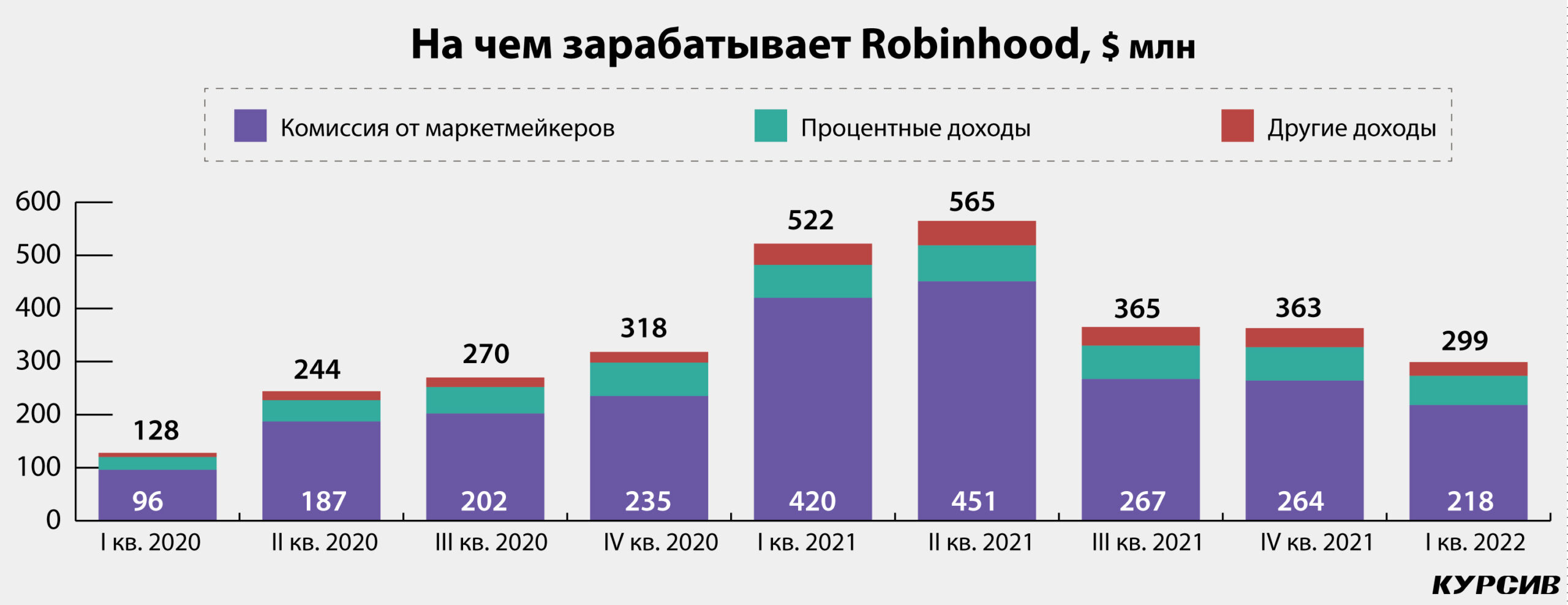

Комиссия от маркетмейкеров – основа дохода онлайн-брокера Robinhood, который позволяет своим клиентам торговать на фондовом рынке практически бесплатно. Robinhood прямо заявляет, что его миссия по демократизации фондового рынка выполнима исключительно за счет модели PFOF, и большую часть дохода онлайн-брокер зарабатывает благодаря оплате потока заказов. Выручка компании от оплаты потока заказов за I квартал 2022 года составила $218 млн, или 72,9% чистых доходов. Кроме Robinhood схему PFOF активно применяют необрокеры Schwab, TD Ameritrade, E-Trade, Webull.

Биржи в пролете

Классическая схема продажи (покупки) акций инвестором выглядит так: инвестор размещает ордер на продажу (покупку) акций, его брокер направляет этот ордер на биржу для исполнения. Каждый – и брокер, и биржа – в этом случае получает свою комиссию.

При схеме платы за поток ордеров брокер, получив заявку от клиента, направляет потоки клиентских ордеров для исполнения не на биржу, а третьей стороне – маркетмейкеру. Маркетмейкер сводит между собой ордера от продавцов и покупателей или совершает сделку и на стороне «асков», и на стороне «бидов». Сам маркетмейкер зарабатывает на спреде (разнице между покупкой и продажей). Брокер получает от маркетмейкера процент от его прибыли или очень небольшую фиксированную комиссию (это и есть плата за поток ордеров) и комиссию клиента (если, конечно, эта комиссия предполагалась).

В США Комиссия по ценным бумагам и биржам (SEC) требует, чтобы выполнялось NBBO (лучшая цена спроса/предложения): это должно гарантировать, что брокерские компании предоставляют своим клиентам лучшие общедоступные цены покупки и продажи при торговле ценными бумагами. Если упростить, брокер должен отправить заявку на ту биржу (или тому маркетмейкеру), которая предлагает лучшую на данный момент цену.

Robinhood, например, выбирает лучший вариант для клиента между пятью маркетмейкерами – Citadel Securities, Virtu Americas, Jane Street Capital, Two Sigma Securities, G1X Execution Services и биржей NASDAQ – туда, судя по документам компании, уходит меньше 0,5% заказов.

Charles Schwab также сообщает инвесторам, что поддерживает договоренности с различными биржами и маркетмейкерами для выполнения правила NBBO и получает компенсацию в зависимости от потока ордеров. Schwab также направляет свыше 99% заявок вне биржи. В годовом отчете на SEC и Freedom Holding Corp. упомянул, что использует эту практику. Однако комиссии брокер не отменял, что позволяет ему получать доходы и от PFOF, и от клиентов.

Потоки для маркетмейкера

Маркетмейкеры – крупные фирмы, которые выступают в качестве продавцов и покупателей на бирже. Фактически именно они и создают рынок – без маркетмейкера инвестор мог бы очень долго ждать, когда появится встречное предложение и его ордер будет выполнен.

Интерес же маркетмейкеров в потоке заявок очевиден – наибольший доход он получает, когда обрабатывает большое количество заявок от совершенно разных клиентов. Часть из них продает, другая – одновременно с этим может покупать те же самые ценные бумаги. Это чем-то похоже на работу обменного пункта, но возможность заработать на разнице цены предложения и цены продажи – не единственный способ маркетмейкера получить доход.

Стратегии маркетмейкера могут включать в себя не только торговлю одним и тем же активом, но и так называемый статистический арбитраж. Последний предполагает возможность воспользоваться неэффективным ценообразованием в коррелирующих ценных бумагах – для этого маркетмейкер одновременно открывает как длинную, так и короткую позицию.

Простой пример – если один из клиентов хочет продать CocaCola, в то время как другой клиент покупает Pepsi, маркетмейкер может заработать свой спред, выкупая Pepsi у клиента по цене спроса и продавая другому акции Coca в шорт по цене предложения, и статистически рассчитывать, что при большом количестве разных покупателей и продавцов цена корзины не слишком изменится за тот промежуток времени, пока маркетмейкер не получит заявку и не сможет продать акции Coca вновь по верхней границе спреда, а Pepsi выкупить в нижней границе. Совершая большое количество разнонаправленных сделок и удерживая статистический баланс между объемом различных проданных или купленных акций, большинство таких игроков будут в плюсе на длинных горизонтах времени.

Другими словами, маркетмейкеры могут одновременно с основной деятельностью по обеспечению ликвидности вести, по сути, деятельность арбитражного фонда, принимая на себя ограниченный риск, получая лучшие цены за счет выкупа и продажи бумаг клиенту брокера напрямую, а при однозначных дисбалансах (когда все только покупают или только продают) – выкидывать на биржу излишки бумаг.

Маркетмейкеры, как правило, сотрудничают с брокером (и сам брокер может выступать в роли маркетмейкера, законы это позволяют), чтобы иметь возможность занимать бумаги для реализации его стратегии (например, для продажи в рамках своих коротких и длинных позиций).

Особенности регулирования

В декабре 2020 года SEC оштрафовала Robinhood на $65 млн за то, что компания не раскрывала получение платежей от трейдинговых фирм за направление им заявок клиентов. Фактически компанию обвинили в том, что она не прикладывала усилия, чтобы найти самые качественные сделки для своих пользователей, и сосредоточилась только на существующих партнерах, которые платили Robinhood за заявки.

Комиссия по ценным бумагам и биржам США акцентирует, что «плата за поток ордеров – это метод передачи части торговой прибыли от рыночных операций брокерам, которые направляют ордера клиентов специалистам для исполнения». Законная цель транзакций PFOF – это ликвидность, а не возможность получить прибыль от предоставления более низкой цены исполнения.

Именно поэтому SEC требует, чтобы брокеры раскрывали свою политику в отношении практики PFOF – с середины 2000-х существует требование о публикации отчетов, объясняющих финансовые отношения брокеров с маркетмейкерами.

Прошлым летом Европейское управление по рынкам ценных бумаг (ESMA) опубликовало заявление, в котором предупреждало о рисках, связанных с PFOF, и напоминало брокерам, что получение платы за поток заказов вызывает серьезные опасения по поводу защиты инвесторов. В некоторых странах ЕС плата за поток ордеров просто запрещена, но, например, Германия не собирается вводить такой запрет. Совсем недавно, в начале июня, Федеральная служба финансового надзора Германии (BaFin) сообщила о том, что проверила качество исполнения ордеров и выяснилось – для розничных инвесторов практика PFOF оказалась выгодной. «Для небольших объемов ордеров исполнение на торговых площадках PFOF было преимущественно выгодным. При учете транзакционных издержек результаты для большинства клиентов были лучше, чем на эталонных рынках», – говорится в сообщении BaFin. Опасения ESMA в Германии разделяют, но считают, что поспешный запрет PFOF сделает торговлю более дорогой для розничных клиентов, и только. Стоит отметить, что в Германии также развит рынок необрокеров.

Почему сделки уходят с бирж

По некоторым оценкам, более 60% всех сделок в США сейчас проходит вне основных бирж. Торговля все больше перемещается с традиционных бирж на альтернативные торговые системы или в темные пулы. Здесь инвесторы также размещают заявки на покупку или продажу акций, но в отличие от официальных бирж здесь действуют менее строгие правила – не нужно раскрывать цену сделки или количество акций.

Как это работает? Например, если крупный инвестор решит продать большой объем бумаг Amazon, это может привести к росту их стоимости. В рамках dark pool такого случиться не должно, поскольку сделка, скорее всего, пройдет по рыночным торгам, а регулятора об этом не нужно уведомлять. Считается, что популярность темных пулов стала расти еще и потому, что многие инвесторы стали меньше доверять крупным биржам, где доминируют так называемые высокочастотные трейдеры.