Казахстан действительно обсуждает вопрос о покупке доли российских акций в ЕАБР. Эту информацию, опубликованную Bloomberg со ссылкой на источник, подтвердил министр финансов РК Ерулан Жамаубаев. «Курсив» узнал, как усиление роли Казахстана в ЕАБР повлияет на бумаги банка.

Республика Казахстан может стать держателем мажоритарного пакета ЕАБР, написал Bloomberg. «Россия планирует отказаться от контрольного пакета акций Евразийского банка развития, чтобы снизить риск того, что кредитор станет объектом санкций, сообщили три человека, знакомые с планом», – отметило агентство.

«В целом такая риторика есть, – не стал отрицать министр финансов РК Ерулан Жамаубаев. – Но окончательного решения нет, поскольку все зависит от того, какая доля будет предлагаться и готовы ли другие страны купить определенную долю, в том числе и Казахстан, и насколько это будет накладно с точки зрения финансов».

Жамаубаев признался, что сроков по принятию окончательного решения еще нет.

Два Гулливера

ЕАБР с уставным капиталом $7 млрд был создан в 2006 году шестью бывшими советскими республиками. Кроме упомянутых РФ и РК участниками также стали Армения, Беларусь, Кыргызстан и Таджикистан. Цель организации «нарисована широкими мазками» – содействовать экономическому росту партнеров, развитию интеграционных процессов и расширению инвестиционной деятельности на евразийском пространстве.

Банк имеет нестандартную для международных институтов развития структуру собственности. Оригинальность заключается в том, что на двух участников – Россию и Казахстан – приходится 98,96% акций, вес всех остальных едва превышает 1%.

Такой расклад может измениться. Россия собирается сократить свою совокупную долю с Беларусью до менее чем 50% от акций ЕАБР, сообщал Bloomberg. Это сделают для того, чтобы снизить санкционные риски, которые «вносит» Россия. Отметим, что на ЕАБР не распространяются международные ограничения, наложенные на РФ, но риск их введения все-таки существует.

Инвестиционный портфель ЕАБР (на 31.05.2022) составляет $4,4 млрд, распределенных между 79 инвестпроектами в шести государствах-участниках. На конец 2021 года в страновой структуре портфеля банка традиционно наибольшую долю занимали проекты в России (43,1%) и Казахстане (35,1%). Такая ситуация вызвала критику со стороны премьер-министра Кыргызстана Акылбека Жапарова.

В феврале 2022-го он заявил: «Этот антикризисный институт должен работать, и это не единожды подчеркивалось президентом Российской Федерации Путиным Владимиром Владимировичем – для выравнивания экономик таких стран, как Армения, Кыргызстан и Беларусь, а не для поддержания экономик России и Казахстана».

Жапаров пообещал, что в мае на Совете глав государств ЕАЭС Кыргызстан поднимет вопрос об увеличении средств, выделяемых ЕАБР странам – участницам Союза с менее сильной экономикой. Однако на майском мероприятии этот вопрос не поднимался.

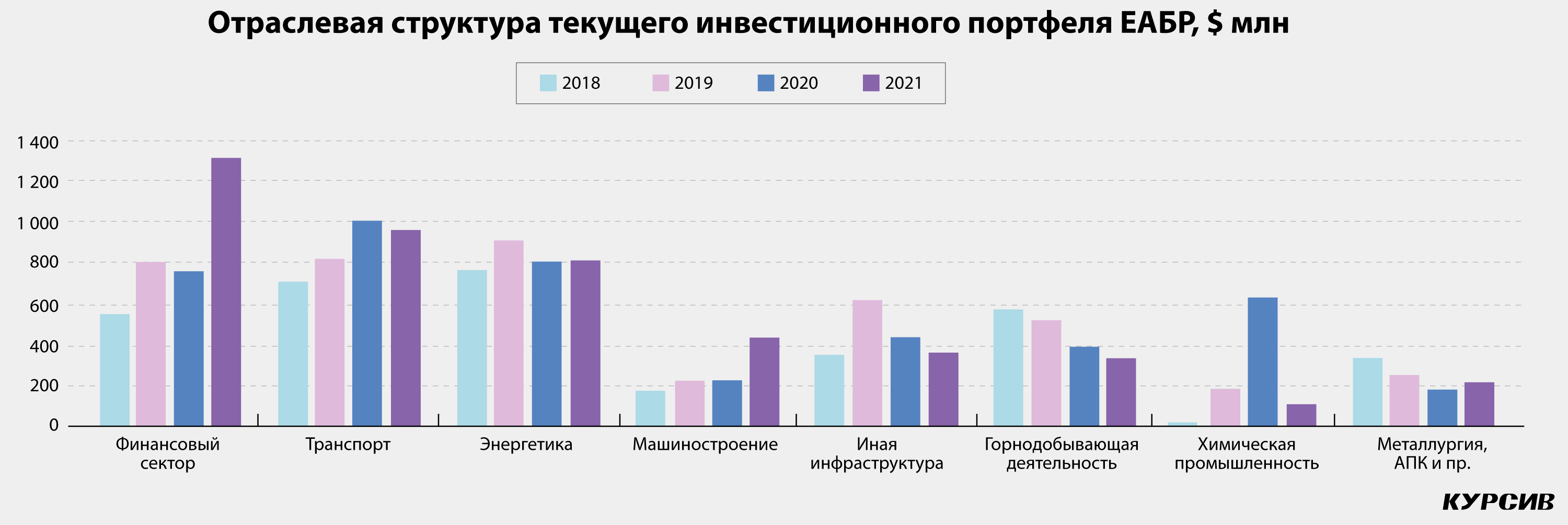

Если говорить об отраслевой структуре портфеля, то за 2021 год она претерпела некоторые изменения. Увеличилась доля проектов в финансовом секторе (с 17,3 до 29,2%) и машиностроении (с 5,0 до 9,4%), сократилась доля проектов в химической промышленности (с 14,4 до 2,3%). Изменения в иных отраслях были незначительными. Существенные доли в портфеле, кроме упомянутой финансовой сферы, занимают также проекты по развитию транспорта (21,3%) и энергетики (18%).

Банковский детокс

ЕАБР привлекает заемное финансирование за счет эмиссии облигаций, главным образом в российских рублях. Это связано с тем, что основная часть кредитов института является рублевой, а также большей емкостью российского долгового рынка по сравнению с долговыми рынками стран-участниц. К тому же из всех стран – участниц ЕАБР только Россия и Казахстан обладают достаточно развитыми финансовыми рынками, что позволяет банку привлекать долговое финансирование в этих странах.

Облигации ЕАБР относятся к инструментам, попадающим под положение ЦБ РФ, которое предусматривает инвестирование в них пенсионных накоплений и резервов. Все выпуски включены в первый уровень листинга и доступны для неквалифицированных инвесторов. Несмотря на то что эмитент имеет инвестиционный кредитный рейтинг, большинство выпусков характеризуются невысокой ликвидностью, так как инвесторы приобретают их в свои инвестиционные портфели до погашения.

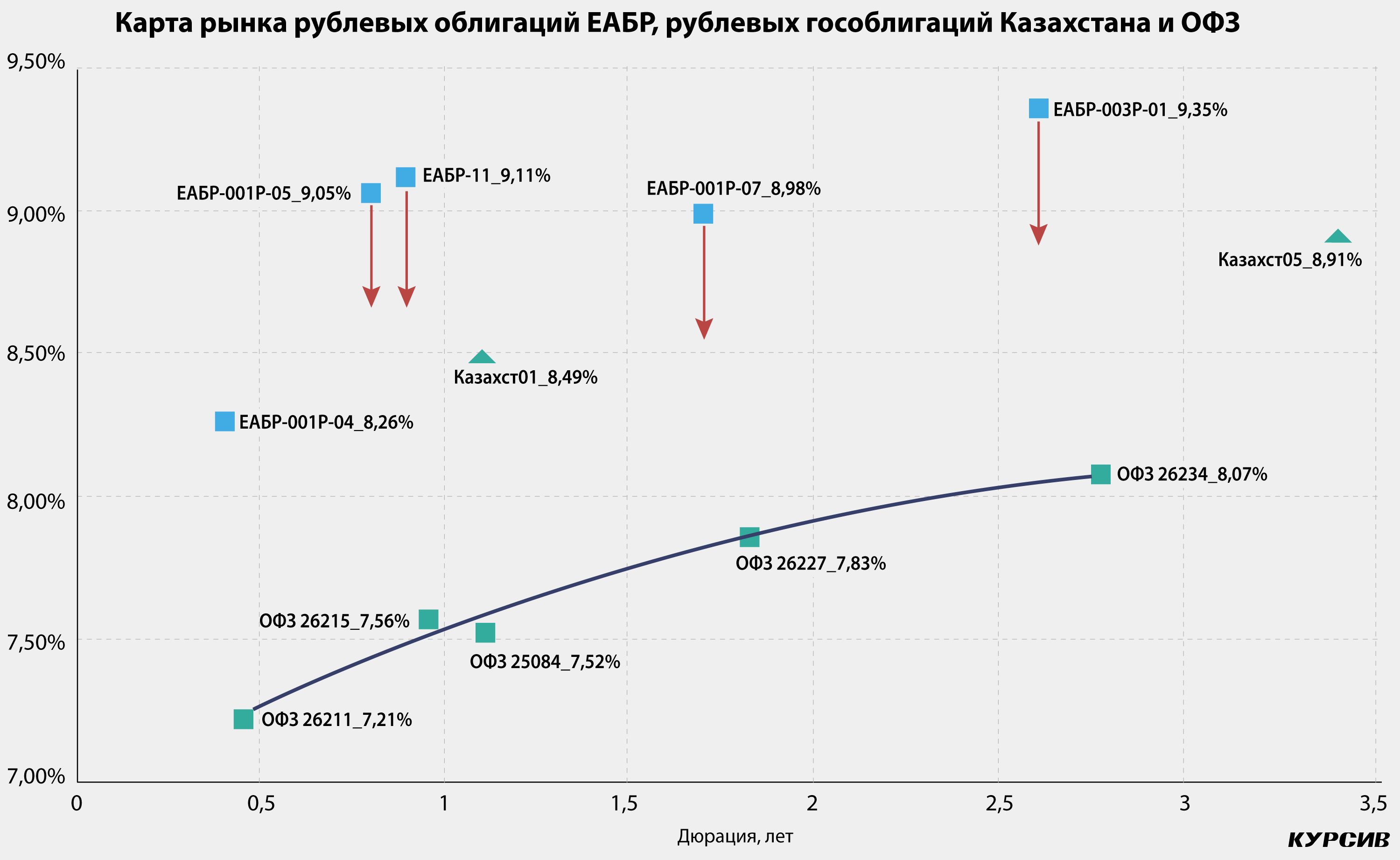

Сейчас на Московской бирже торгуется 9 выпусков облигаций ЕАБР общим объемом 62 млрд рублей (всего с 2009 года, когда прошла дебютная эмиссия бондов, было размещено 22 рублевых облигационных займа на общую сумму 125 млрд рублей). В настоящее время рублевые облигации ЕАБР компенсировали потери I квартала, связанные с введением международных санкций против России, и торгуются по доходности в диапазоне 8,26–9,35% годовых.

Например, самый короткий выпуск ЕАБР-001P-04 с погашением в январе 2023 года вернулся на уровни, отмечавшиеся до закрытия рынка в конце февраля. Так, сходив в апреле по доходности в область выше 25% (это была реакция российского облигационного рынка на повышение Банком России ключевой ставки с 9,5 до 20% годовых), сейчас он торгуется на уровне 8,26%, что соответствует значениям конца января. Аналитики считают, что премия по доходности облигаций ЕАБР к ОФЗ и казахстанским рублевым бумагам отчасти связана со структурой собственности банка.

Российские инвесторы по привычке продолжают считать облигации ЕАБР, номинированные в рублях, более рискованными инвестициями, чем ОФЗ, как и до введения санкций против России. Но такое отношение не совсем корректно, так как ситуация изменилась. После введения ограничений рейтинги у ОФЗ отозваны, а бумаги ЕАБР остались одними из немногих в рублевом сегменте (наряду с казахстанскими гособлигациями), эмитент которых имеет инвестрейтинг от одного из агентств «большой тройки».

С учетом высоких кредитных рейтингов и международного статуса банка отказ РФ от контрольного пакета акций в пользу Казахстана может улучшить инвестиционный кейс облигаций ЕАБР, номинированных в рублях. Смена главного акционера нивелирует санкционные риски для самого банка, что может выразиться в снижении G-спреда облигаций ЕАБР к кривой ОФЗ (в прошлом году бумаги ЕАБР торговались с премией к кривой ОФЗ около 50–70 б. п.).

Редактор текста — Татьяна Трубачева