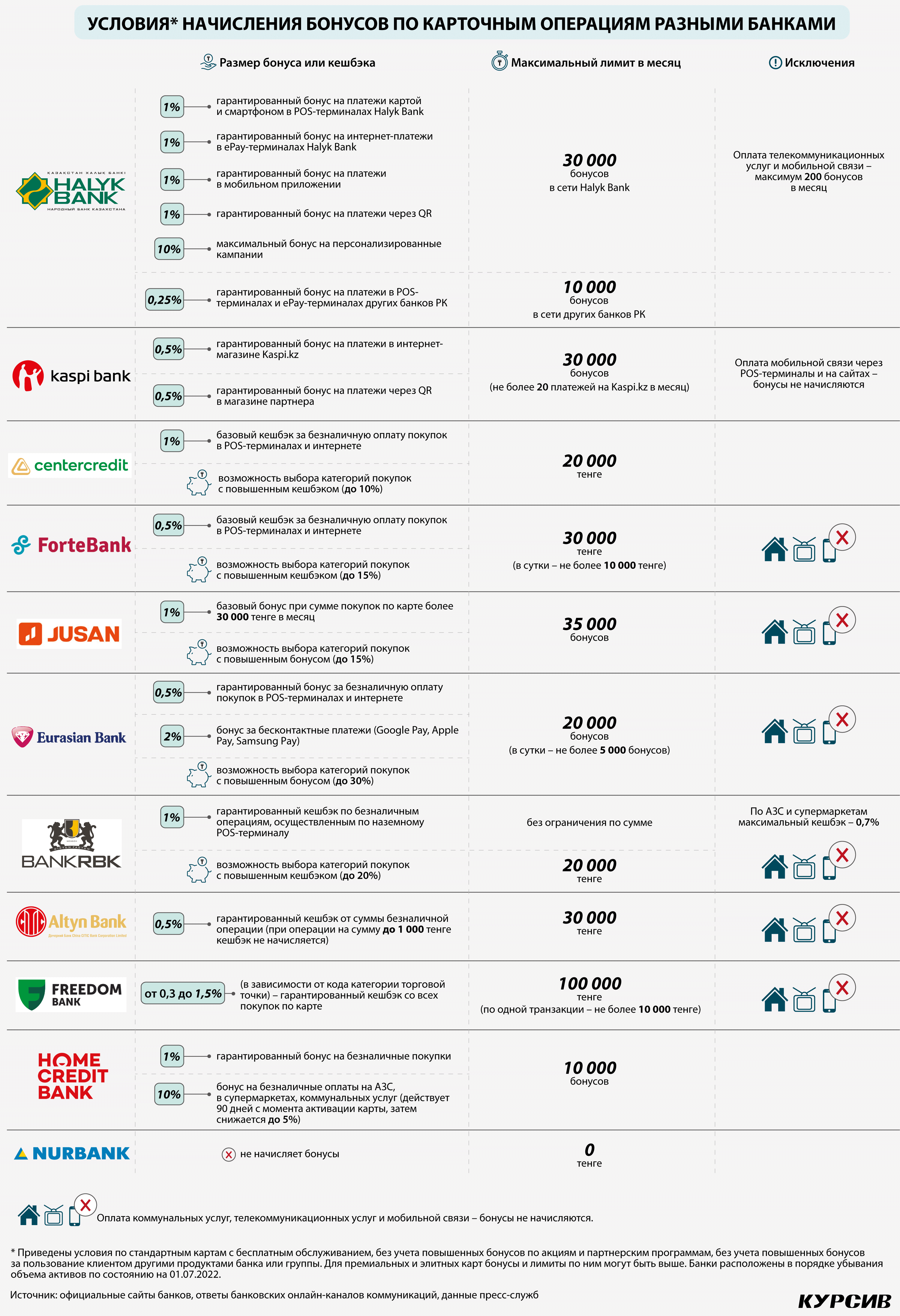

Среди ключевых казахстанских банков, работающих с населением, только один не начисляет бонусы держателям своих платежных карт. «Курсив» сравнил, как конкурируют между собой банки в этом сегменте розничного бизнеса.

В периметр обзора «Курсива» вошли 11 универсальных организаций (10 участников AQR и Банк Фридом Финанс), широко представленных в рознице. Три российские «дочки» (две из которых уже поменяли владельцев) не были учтены в силу их низкой конкурентоспособности после введения санкций. Остальные восемь игроков в карточном бизнесе не присутствуют.

Возможность получить часть потраченных на покупки денег назад (в виде бонусов или кешбэка) является немаловажным фактором, определяющим степень лояльности держателя карты к банку-эмитенту. Об этом свидетельствуют хотя бы многочисленные комментарии и вопросы клиентов на страничках банков в соцсетях. Первопроходцем и законодателем мод на этом пути в Казахстане, разумеется, был Kaspi. Сегодня, многократно нарастив клиентскую базу, этот банк может позволить себе предлагать нелучшие условия по карточным бонусам на рынке. Остальные игроки, пока находящиеся в роли догоняющих, пытаются креативить и выходить с более интересными предложениями как для привлечения новых «добровольных» клиентов, так и для недопущения перетоков денег с карточек клиентов, которых они обслуживают в рамках зарплатных проектов, на карты более продвинутых и щедрых конкурентов.

Текущая ситуация на рынке выглядит так, что самые скромные условия по базовым (их еще можно назвать стандартными или гарантированными) бонусам предлагают Kaspi и Алтын. У обоих размер базового бонуса составляет 0,5% от суммы безналичной покупки, только у Алтына это не бонус, а кешбэк (в этом случае возврат производится «живыми» деньгами, потратить которые, в отличие от бонусов, держатель карты может на что угодно). При этом у Алтына имеется ограничение, которое «Курсив» не обнаружил ни у одного из других игроков: по операциям на сумму менее 1000 тенге кешбэк не начисляется. У Алтына есть также премиальные карты, кешбэк по которым составляет 1,5%, но которые дороже в обслуживании. В инфографике «Курсив» сравнил условия именно по стандартным картам, обслуживание по которым в большинстве банков является бесплатным (в первый год – всегда бесплатное), и без учета партнерских акций и кросс-продажных предложений.

Kaspi начисляет бонусы только за операции внутри собственной экосистемы: 0,5% – за платежи в интернет-магазине Kaspi.kz и столько же – за оплату через QR в торговых точках партнеров. Чтобы накопить больше бонусов, банк рекомендует клиентам следить за актуальными акциями в мобильном приложении: повышенный бонус по акциям может доходить до 30%. Сразу следует оговориться, что почти все банки устанавливают планку по сумме бонусов, которые клиент может получать ежемесячно (именно клиент, независимо от количества карт). У Kaspi и Алтына максимальный лимит составляет 30 тыс. бонусов (или 30 тыс. тенге) в месяц. При этом у Kaspi ограничено количество операций, по которым начисляются бонусы: не более 20 платежей на Kaspi.kz в месяц.

Такой же гарантированный бонус, как у Kaspi и Алтына (0,5%), выплачивают Forte и Евразийский. Но у их клиентов есть дополнительная возможность сэкономить путем выбора любимой категории покупок. Перечень таких категорий и размер бонусов по ним пересматриваются банками с определенной периодичностью (забегая вперед, такую же опцию практикуют БЦК, Jusan и Bank RBK). Forte предлагает выбрать две любимые категории на месяц с повышенным кешбэком до 15%. Конкретно на август самый высокий кешбэк от Forte (без учета партнерских акций) составляет 10% и распространяется на оплату сервисов Apple и Google и подписки Netflix.

Клиенты Евразийского могут ежемесячно выбирать одну категорию с повышенным бонусом, но лишь по одной из предлагаемых категорий (всего их семь) бонус выглядит действительно высоким: 30% в категории «Развлечения». По прочим шести категориям бонус равен 1%. Зато Евразийский платит дополнительные 2% бонусов за бесконтактные платежи посредством смартфона (Google Pay, Apple Pay, Samsung Рay). Максимальное количество бонусов, которое может заработать держатель стандартной карты Евразийского, составляет 20 тыс. бонусов в месяц. У Forte этот потолок выше – 30 тыс. тенге.

У пяти банков (Халык, БЦК, Jusan, Bank RBK и Хоум Кредит) гарантированный бонус установлен на уровне 1%. Халык не озадачивает держателей своих карт выбором любимых категорий. Единственное, за чем должен следить клиент Халыка, если он хочет максимально сэкономить, – это за тем, через терминал какого банка проводится оплата. При оплате картой Халыка в инфраструктуре других банков клиент вместо гарантированного 1% получит лишь 0,25% от суммы покупки. В предыдущие несколько лет банк проводил акции, в рамках которых существенно повышал размер стандартного бонуса. Например, в сентябре прошлого года бонус был установлен на уровне 5% (при оплате внутри собственной инфраструктуры). Планировалось, что акция продлится до конца 2021 года, однако в начале декабря бонусы были возвращены к обычному уровню (возможно, из-за исчерпания соответствующего бюджета).

БЦК, Jusan и Bank RBK, как упоминалось выше, входят в пятерку игроков, которые помимо базовых кешбэков платят повышенные бонусы за покупки в любимых категориях. БЦК декларирует, что повышенный кешбэк составляет до 10%, однако актуальный перечень любимых категорий и размер бонусов по ним на сайте не публикует (в отличие, например, от Forte), отсылая за получением данной информации к мобильному приложению (и тем самым отсекая потенциальных клиентов, которые не хотят скачивать приложение просто ради получения информации).

Jusan обещает до 15% бонусов по двум любимым категориям при условии, что в предыдущем месяце клиент оплатил картой покупки на сумму свыше 30 тыс. тенге. На сайте банка опубликован перечень категорий и размер бонусов по ним, но без уточнения, насколько данная информация актуальна. Согласно этому документу наибольший кешбэк (15%) применяется в отношении подписок на онлайн-кинотеатры и музыкальные сервисы.

Bank RBK предлагает как стандартный кешбэк в размере 1%, так и подключение к программе лояльности с выбором пяти любимых категорий и повышенным кешбэком до 20%. В первом случае максимальная сумма кешбэка не ограничена, и это прецедент на банковском рынке. Во втором лимит составляет 20 тыс. тенге. В обоих случаях предусмотрены исключения: при оплате на заправках и в супермаркетах максимальный кешбэк установлен на уровне 0,7%. Но если эти категории внесены клиентом в список любимых, то кешбэк будет начисляться по условиям программы лояльности. Банк меняет эти условия каждые 45 дней. В текущем периоде максимальный повышенный кешбэк (20%) установлен на платежи в сети McDonald’s.

Завоевание лояльности клиентов через установку и ротацию перечня любимых категорий выглядит, с одной стороны, интересным приемом, который даже в какой-то степени интригует держателя карты. С другой стороны, сами категории в том виде, в котором их заявляет банк, несут риски в виде недовольства ряда клиентов тем, что банк их якобы дискриминирует. Например, на инстаграм-страничке одного из банков пользователь из Актау жалуется, что не может воспользоваться предложенными скидками, ибо в его городе нет ни заведений McDonald’s, ни кинотеатров Kinopark, ни магазинов SMALL.

Пятым банком с гарантированным бонусом в размере 1% является Хоум Кредит. Этот игрок установил повышенные бонусы на первые три месяца обращения карты, что может говорить о его цели привлечь именно новых клиентов. Хоум Кредит возвращает держателям своих новых карт 10% с чеков в супермаркетах, на автозаправках и с коммунальных квитанций. Через 90 дней после активации карты бонус по этим платежам снижается до 5%. Риски по затратам на повышенные бонусы банк уравновесил низким лимитом на их начисляемую сумму – 10 тыс. тенге в месяц, минимальный показатель на рынке. Таким образом, потратив всего 100 тыс. тенге на категории с

10%-ными бонусами, клиент Хоум Кредита полностью израсходует свой месячный лимит.

На сайте Банка Фридом Финанс заявлено, что этот банк начисляет гарантированный кешбэк в размере до 1,5% со всех безналичных покупок, а максимальная сумма кешбэка составляет 100 тыс. тенге в месяц. Документа, регламентирующего правила бонусной программы, «Курсив» на сайте банка не обнаружил, но получил его после обращения в пресс-службу. Из этого документа следует, что начисляемый банком кешбэк зависит от профиля торгово-сервисного предприятия (MCC, Merchant Category Code) и варьируется в коридоре от 0,3 до 1,5%. Максимальный размер кешбэка (1,5%) предусмотрен на покупки товаров в магазинах одежды, электроники, часов, ювелирных изделий, а также на платежи в местах общественного питания и кинотеатрах.

Единственным универсальным игроком, не практикующим выплату бонусов по своим картам, является Нурбанк. Максимум, что он предлагает клиентам, – это скидки в партнерской сети, которая во многом представлена аффилированными организациями. «Нурбанк активно работает над внедрением гарантированного кешбэка. Будет предусмотрен повышенный кешбэк при платежах партнерам банка, а также дополнительные бонусы в период акций», – сообщили «Курсиву» в пресс-службе банка. Сроки запуска бонусной программы в Нурбанке не назвали.