Единый закон о теплоэнергетике закрепит принцип безубыточности этого бизнеса и запретит перекрестное субсидирование сектора за счет электроэнергетики. Однако быстро повысить инвестпривлекательность отрасли вряд ли удастся.

Проект долгожданного закона, разработанного Министерством энергетики РК, был опубликован 15 августа и останется на публичном обсуждении до 27 августа. Однако, судя по замечаниям, подытоживавшим публичное обсуждение на этапе концепции, комментариев вряд ли будет много – наиболее важные детали участники рынка увидят уже в подзаконных актах, тарифах и собственных отчетах о прибыли и убытках.

Проблемы не решаются

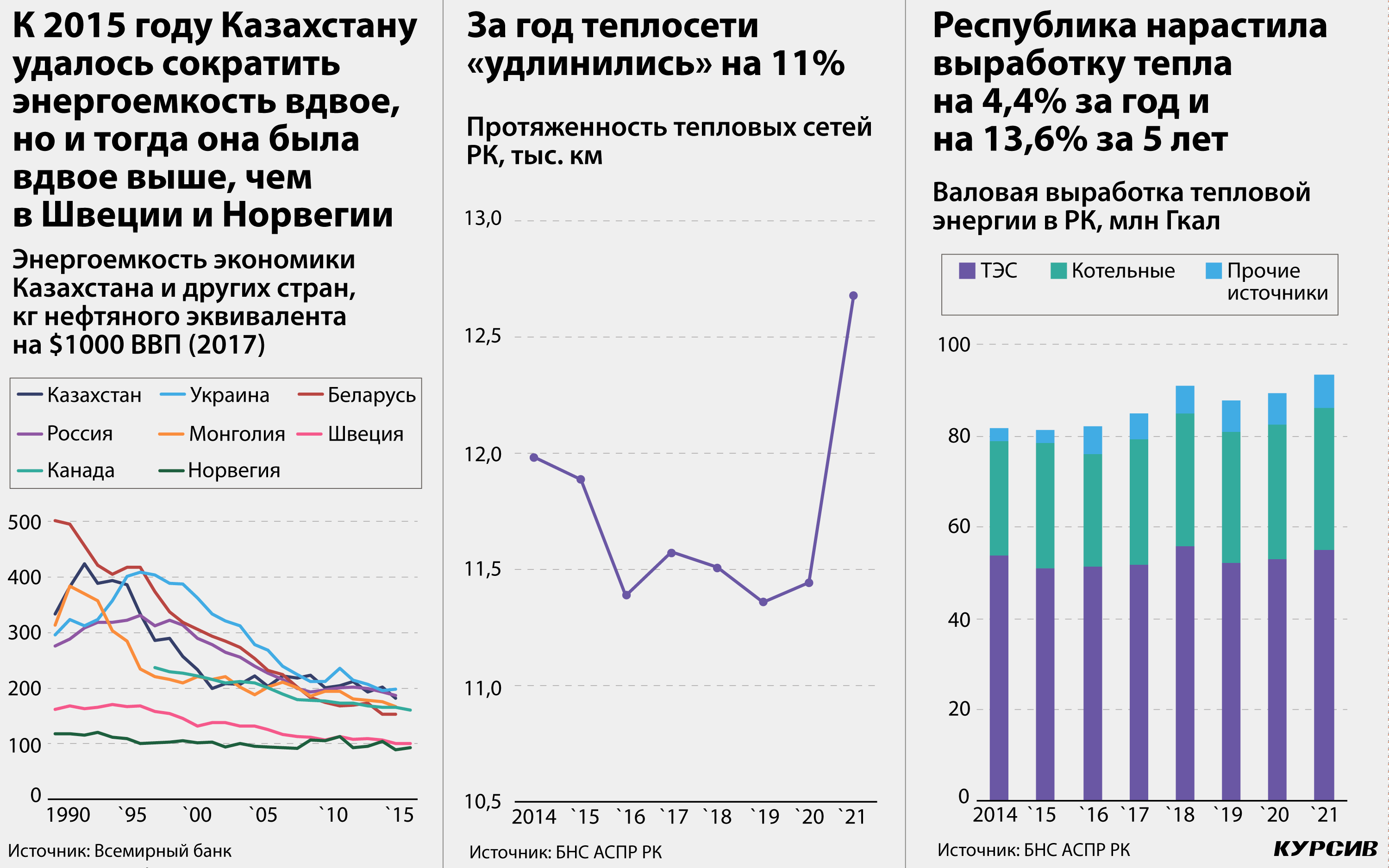

О реформе теплоэнергетики обычно говорят в привязке к снижению энергоемкости экономики РК. Если проанализировать динамику последних 30 лет, Казахстану удалось существенно сократить объем затрачиваемой энергии на единицу ВВП. По расчетам Всемирного банка, в 1990–2014 годах Казахстан снизил энергоемкость вдвое – сказались вывод советских производств, общая модернизация индустрии и переход на более эффективные технологии в жилищном строительстве. При этом энергоемкость экономики РК все еще вдвое выше, чем у сопоставимых по структуре экономики и климатическим условиям государств вроде Швеции и Норвегии.

Теплоэнергетика – отрасль с высокими нормативными потерями – остается последним крупным сектором экономики страны, за счет которого можно оптимизировать и энергоемкость, и сократить выбросы CO2, способствуя выполнению национальных обязательств по Парижскому соглашению.

Как и любая отрасль, одновременно и зарегулированная, и с большим присутствием государства в качестве собственника, казахстанская теплоэнергетика не могла похвастаться высокими показателями эффективности. Государство поддерживало низкую эффективность из-за высокой социальной значимости продукта – тепла.

«Около 70% городских жителей страны подключены к централизованному теплоснабжению (СЦТ). Однако большая часть используемых систем отопления находится в эксплуатации уже по 20–40 лет и давно не отвечает современным стандартам энергоэффективности. К тому же 50% потребителей в Казахстане до сих пор не имеют приборов учета расхода тепла», – сообщали в Мининдустрии РК в июне этого года.

Накопленный в отрасли износ превышает 50%: масштабные инвестиции в рамках программы «Нурлы жол» в 2015–2019 годах (250 млрд тенге) позволили сократить износ в отрасли с 67 до 53% к концу периода. Актуальный показатель, который приводит Минэнерго в проекте закона, – 59%.

Другие технические проблемы, которые фиксируют авторы документа: низкий тепловой КПД (35–50% химической энергии топлива, тогда как в развитых странах – 70%), высокие потери тепла в сетях (до 30%), проблемы с гидравлическим режимом теплосетей, теплоизоляцией линий, несоблюдением температурных графиков, низкий уровень автоматизации, слабый контроль качества топлива.

Главной проблемой экономического блока признается то, что «утверждаемая тарифная система субъектов естественных монополий не обеспечивает инвестиционную привлекательность отрасли, не полностью покрывает затраты субъектов и не учитывает необходимую доходность инвестиций». В тарифах нет ставки за резерв мощности, а также не выделяются затраты за учет теплоэнергии и теплоносителя. Это и делает предприятия отрасли убыточными либо с нестабильным денежным потоком. Отрасль глубоко дотационная – капитальные затраты финансируются либо напрямую за счет бюджета, либо за счет льготных кредитов.

Авторы документа также фиксируют, что «отсутствует государственное ведомство, ответственное за состояние, техническую политику и развитие систем теплоснабжения» – вопросы разделены между минэнерго и министерством индустрии и инфраструктурного развития. Теплоэнергетика РК развивается без стратегии, а действующее законодательство «не соответствует задачам развития отрасли».

Хорошие принципы

Проблемы, о которых говорят авторы закона, наблюдались как минимум на протяжении пары десятилетий, почему же закон, призванный решить эти проблемы, был разработан именно сейчас? На самом деле закон готовился давно. Казахстанская электроэнергетическая ассоциация (КЭА) разрабатывала отраслевой закон с 2010-х, в 2018-м его проект, содержащий все основные идеи, вошедшие в нынешний законопроект, обсуждали на площадке НПП «Атамекен». В 2018 году нынешний премьер (тогда – помощник президента) Алихан Смаилов дал поручение разработать отдельный закон, регулирующий деятельность в области теплоэнергетики. Однако на разработку и обсуждение финального проекта ушло четыре года.

В основу закона заложено несколько действительно революционных для казахстанской теплоэнергетики принципов. Во-первых, это устранение перекрестного субсидирования между производством, транспортировкой и снабжением. Во-вторых, покрытие экономически обоснованных затрат и прибыли, позволяющее привлечь необходимые инвестиции.

Тариф на тепло должен окупать затраты поставщика этого продукта, каким бы социальным он ни был. Из комментариев разработчиков следует, что для малообеспеченных граждан должна быть предусмотрена адресная социальная помощь. Тариф должен учитывать планируемые инвестиции, утвержденные в мастер-планах теплоэнергетики, а их структура «должна объективно отображать соответствующие затраты – фиксированные, переменные». Это значит, что тариф будет покрывать затраты на эксплуатацию и техобслуживание, топливо, экологические затраты, капитальные затраты и определенный уровень возврата инвестиций («разумную норму прибыли»).

Отрасль наконец получит единого регулятора (судя по всему, им станет минэнерго), который будет проводить единую госполитику и координировать активность других госорганов.

Позитивное действие закона, по ожиданиям разработчиков, будет проявляться в повышении надежности СЦТ, росте инвестпривлекательности отрасли, повышении энергоэффективности, снижении уровня вредных выбросов в атмосферу, расширении применения ВИЭ, а также в установлении эффективного госконтроля за соблюдением требований, предъявляемых к игрокам рынка.

«Через пять лет после введения в действие закона и принятия соответствующих подзаконных актов в его развитие будут увеличены объемы инвестиций в отрасли, сокращен уровень аварийности в отрасли, сокращен уровень вредных выбросов в атмосферу от функционирования объектов теплоэнергетики», – сообщают разработчики.

Одной из целей закона является «расширение применения ВИЭ в сфере теплоэнергетики», однако о возобновляемых источниках в документе написано немного. Констатируется, что «обеспечение устойчивости в теплоэнергетике требует сектор-специфичных подходов к повышению энергоэффективности, внедрению современных технологий в производстве тепловой энергии (в том числе ВИЭ), включая разработку и внедрение новых (типовых) форм и программ финансирования (софинансирования) мероприятий с привлечением международных зеленых фондов, государственных частных партнеров и энергосервисных контрактов (ЭСКО)». Разработчики документа подчеркивают: ВИЭ должны использоваться для покрытия базовой нагрузки теплосети. Это задает крайне высокие требования к надежности и стабильности таких источников.

Стимулы для инвесторов ВИЭ смешаны со стимулами для повышения энергоэффективности в целом и неконкретны. Речь идет о «создании условий для кредитования, использования механизмов государственно-частного партнерства для внедрения энергосберегающих мероприятий и введения ВИЭ (с учетом экономической и технической целесообразности)». При этом государство готово вкладываться в строительство инфраструктуры, НИОКР, подготовку персонала «для повышения энергоэффективности и использования ВИЭ».

Выйти из сумрака

Чтобы понять, насколько серьезный эффект последует от принятия закона о теплоэнергетике, необходимо вернуться к ситуации в отрасли.

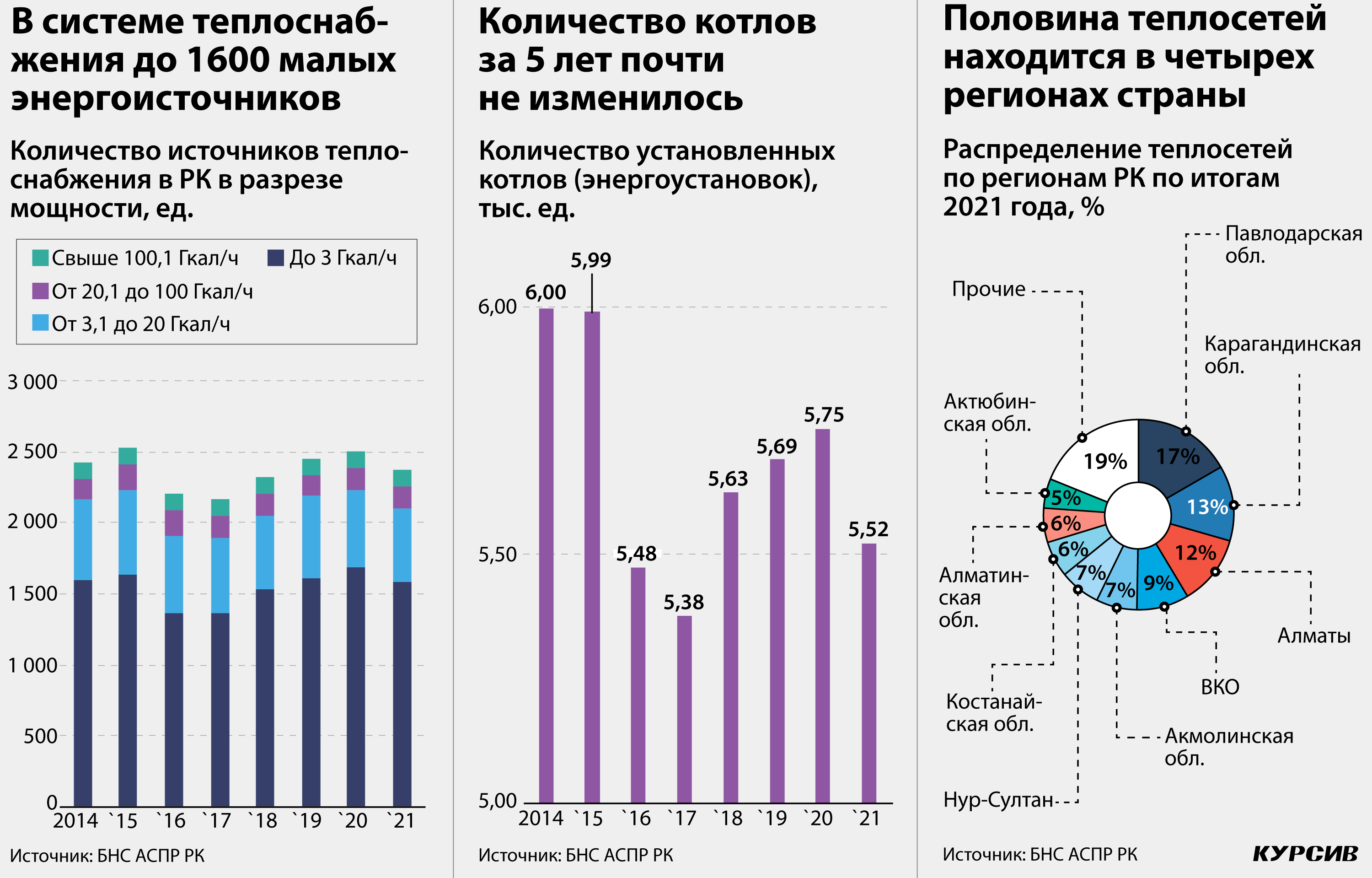

Основным трендом последних лет в казахстанской теплоэнергетике является рост производства и потребления тепла. В 2021 году на ТЭЦ и котельных страны было выработано 93,2 млн Гкал/ч тепла (+4,4% за год), причем основной вклад в рост внесли теплоэлектростанции, на которые приходится 59% всей генерации. Вес котельных в теплоэнергосистеме 34%, прочих источников – 8%. Несмотря на значительный рост альтернативных источников за последние восемь лет (с 3%), одновременно происходил динамичный рост количества крупных источников электроснабжения (мощностью свыше 100 Гкал/ч; +12% к значениям 2014 года). На 10,8% за этот период выросла и протяженность тепловых сетей, которая на конец 2021 года составляла 12,7 тыс. км.

Казахстан остается страной ТЭЦ и котельных, больших тепловых магистралей, а переход к распределенному потреблению выглядит как далекая перспектива с учетом ограничений по газификации. Поэтому текущие проблемы теплоэнергетики сводятся к поддержанию действующей системы теплоснабжения на оптимальном уровне.

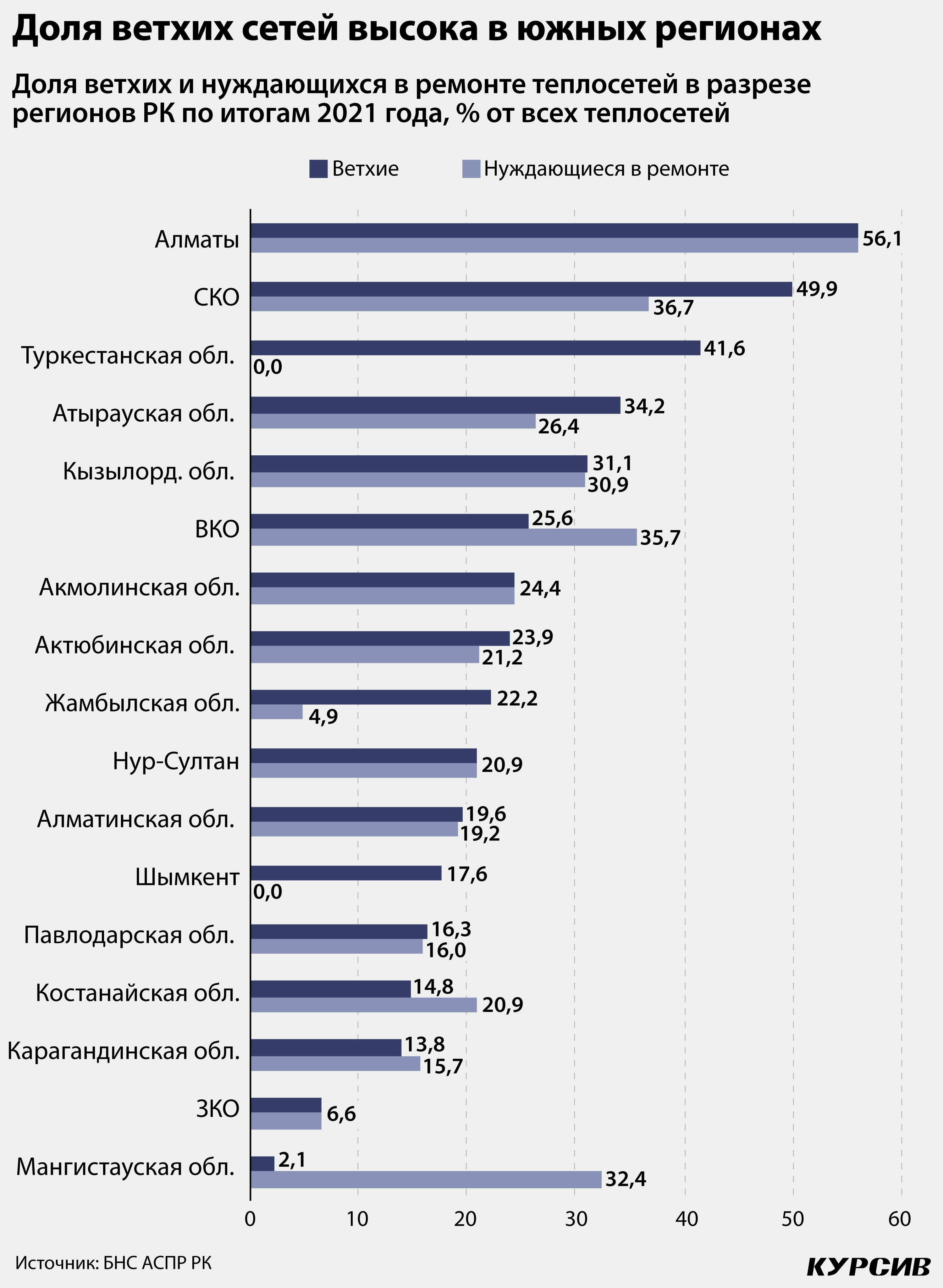

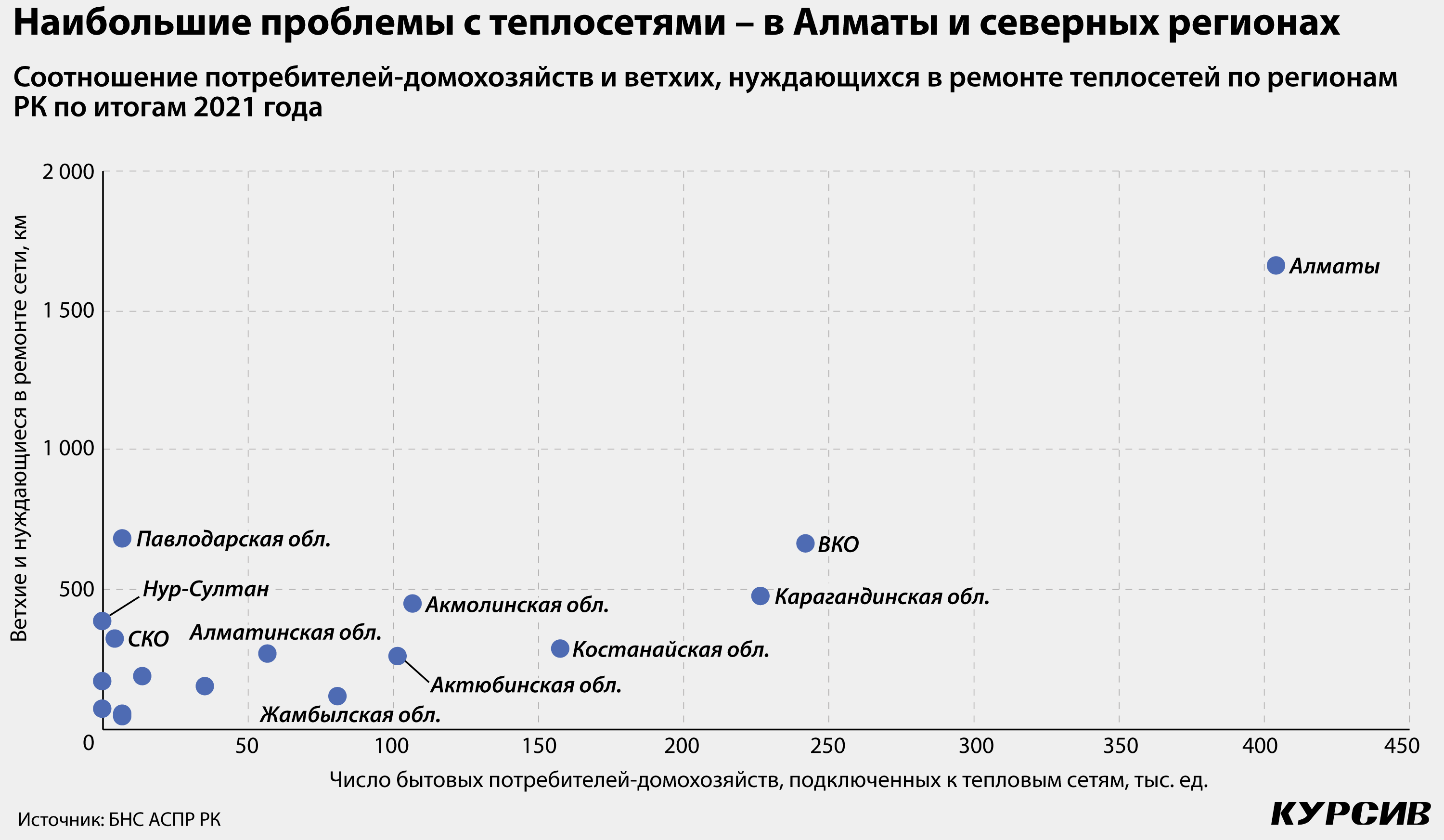

Проблемы можно локализовать и регионально: 50% теплосетей находится в четырех регионах страны – Павлодарской, Карагандинской, Восточно-Казахстанской областях и Алматы. Эти же регионы лидируют по протяженности ветхих и нуждающихся в ремонте сетей. Однако если доля таких сетей в северных регионах находится в диапазоне 10–40%, в Алматы этот показатель приближается к 60%.

Принадлежащее с 2016 года акимату южной столицы ТОО «Алматинские тепловые сети» (АлТС), отчетность по которому доступна с 2007 года, лишь трижды за 15 лет демонстрировало чистую прибыль (дважды показатель был околонулевым), а непокрытый убыток на конец 2021 года составил 19,4 млрд тенге. Акимат выдает «дочке» кредиты на 20 лет под 0,02% (на конец 2021-го совокупные обязательства перед акиматом составляли 11,4 млрд). Называть деятельность АлТС «предпринимательской» можно, пожалуй, только формально.

Операционный убыток регулярно на протяжении последних двух лет (доступна лишь отчетность компании по итогам 2020 года) получает и аналог АлТС в Нур-Султане – АО «Астана-Теплотранзит». С высокой вероятностью, операционно убыточны и теплосетевые компании в других регионах, однако отчетность по ним недоступна.

В этих условиях важнейшей регуляторной задачей становится обеспечение условий для модернизации отрасли с тем, чтобы она могла удовлетворять растущий спрос, и превращение теплоэнергетики в бизнес, пускай и жестко регулируемый.

Единственный апробированный в РК механизм, который позволяет сделать регулируемый бизнес гарантированно инвестиционно привлекательным, – предельные тарифы с инвестиционной компонентой. В действующих правилах формирования тарифов естественных монополий (утверждены в ноябре 2019 года) в отношении теплоснабжения действуют тарифы, включающие инвестиционную составляющую. Однако, как мы видим на примере теплосетей с опубликованной отчетностью, обновленная тарифная сетка пока не позволяет компании выбраться из убытков. Новый закон фиксирует ситуацию, при которой контроль цен сосредоточен на конце цепочки добавленной стоимости, например, цены для потребителей тепла из СЦТ регулируются, а цены на топливо нерегулируемые.

Не предусмотрено законом и никаких четких перспектив приватизации находящихся в госсобственности предприятий отрасли, кроме абстрактной формулировки: «расширение количества субъектов частного предпринимательства». При этом указывается, что «субъект теплоснабжения вправе передать источник тепловой энергии безвозмездно местному исполнительному органу в коммунальную собственность области, города или района области».

Законопроект не вызывает заметных дискуссий в профессиональной среде и медиа. Отчет по итогам публичного обсуждения концепции не содержит никаких замечаний и предложений (правда, список госорганов, с которыми обсуждался документ, короткий: Институт законодательства и правовой информации РК, Нацбанк РК, НУХ «Байтерек» и Агентство РК по противодействию коррупции). И это логично, если вспомнить, что основные идеи закона уже обсуждались на протяжении нескольких лет. В законе сформулированы принципы; подзаконные акты и утвержденные по факту тарифные планы покажут, насколько эти принципы будут соблюдаться на практике. Одним из косвенных подтверждений эффективности закона будет выход теплосетей (таких как АлТС) на прибыль по итогам 2022–2023 годов.