Что происходило на финансовых рынках Казахстана и мира в октябре 2022 года

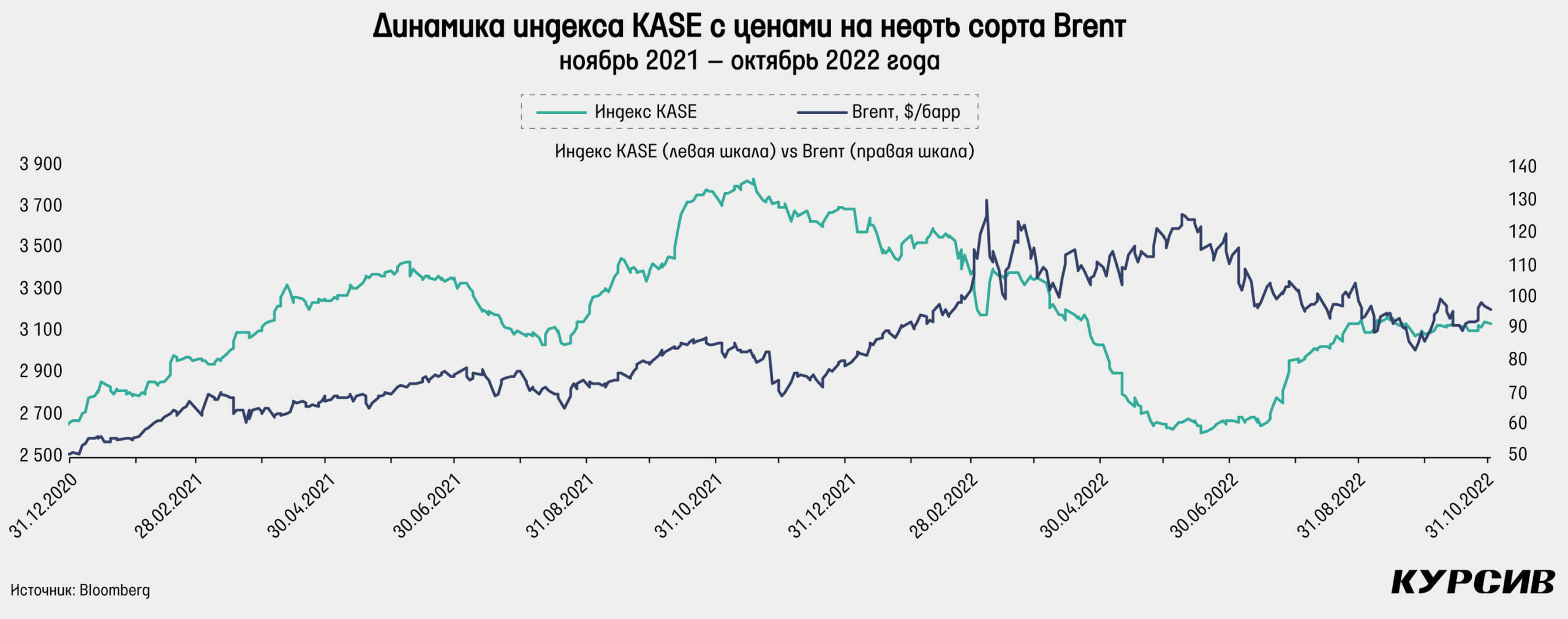

Цены на нефть в октябре выросли более чем на 11% после падения в течение четырех месяцев подряд и в конце октября достигли примерно $94,8 за баррель нефти Brent. Основной новостью начала месяца стало заявление ОПЕК+ о снижении производства нефти на 2 млн баррелей в сутки с начала ноября. Настолько большим снижение было лишь в апреле 2020 года, когда ОПЕК+ сокращал производство почти на 10 млн баррелей из-за начавшейся тогда пандемии.

Уменьшение производства оказалось выше ожиданий аналитиков, которые по большей части ждали снижения на 0,4–1,1 млн баррелей в сутки. В итоге цены на нефть росли в течение первой недели месяца. Во второй декаде цены упали на 6% – вероятнее всего, на фоне данных по инфляции в США, которая оказалась выше ожиданий рынка, что увеличило вероятность повышения ставки. Тем не менее в конце месяца нефть росла на фоне нового локального цикла ослабления доллара и роста спроса со стороны нефтепереработчиков в США.

Индекс KASE показал небольшое восстановление – на 1,6%. Среди бумаг индекса увеличение цены показали акции Kaspi.kz, «Казахтелекома» и БЦК, которые выросли на 8,9%, 7,6% и 5,3% соответственно. Среди лидеров падения акции «Казатомпрома» и Народного банка, котировки которых снизились на 4,1 и 3,2% соответственно. Рост Kaspi.kz произошел на фоне увеличения стоимости ГДР на 13%, вызванного позитивным финансовым отчетом за третий квартал 2022 года. Рост стоимости «Казахтелекома» происходил на фоне приближения даты выплаты дивидендов в размере 3590,39 тенге на акцию. Экс-дивидендная дата прошла 2 ноября, после чего акции уже снизились примерно на размер дивидендов.

Можно сказать, что индекс KASE вернул себе стабильность относительно мировых фондовых рынков. И это позволяет рассчитывать на внутренние фундаментальные факторы роста, как, например предстоящий дивидендный сезон. В то же время продолжение роста инфляции и базовой ставки могут и нивелировать вышеуказанный фактор роста фондового рынка.

Укрепление тенге против доллара и рубля

Октябрь для тенге прошел достаточно волатильно. Сначала мы увидели укрепление до 465 тенге за $1 в первую неделю. Затем тенге ослабел до уровня 481,5, однако всю вторую половину месяца тенге укреплялся.

2 ноября на бирже торги прошли даже на уровне 459 тенге. При этом в России рубль заметно ослабел, достигнув отметки в 61,5 рубля за $1. Месячное итоговое ослабление составило 5%. С точки зрения теханализа можно сделать вывод, что высока вероятность ослабления рубля в среднесрочной перспективе из-за формирования фигуры восходящего треугольника. В итоге кросс-курс рубль/тенге упал с 8,15 до 7,6 тенге за рубль. К 12 октября кросс-курс падал до 7,3 тенге, что является самым низким уровнем с начала июля. В то же время можно сказать, что пара «рубль – тенге» ушла ниже важного горизонтального уровня в 7,65, что может говорить о дальнейшем снижении пары. В случае если рубль уйдет ниже 7,3 тенге, то мы можем увидеть и уровень в 6,7 тенге за рубль.

Индекс доллара после четырех месяцев роста подряд показал снижение на 0,5%. Многолетний рекорд, который был поставлен в конце сентября, так и не был повторен, и индекс падал почти всю вторую половину месяца. Показали восстановление все основные мировые резервные валюты: евро, иена, британский фунт. Также продолжился рост ставок на глобальных рынках. Сначала в конце октября ставку повысил ЕЦБ, с 1,25 до 2%. Затем в начале ноября мы увидели рост ставок на те же 75 б. п. от ФРС и Банка Англии. В то же время Япония продолжает держать ставки на отрицательном уровне. Несмотря на неудачный для доллара октябрь, с точки зрения теханализа индекс доллара все еще находится выше нижней границы канала, что оставляет доллару высокие шансы на дальнейший рост.

Денежно-кредитная политика

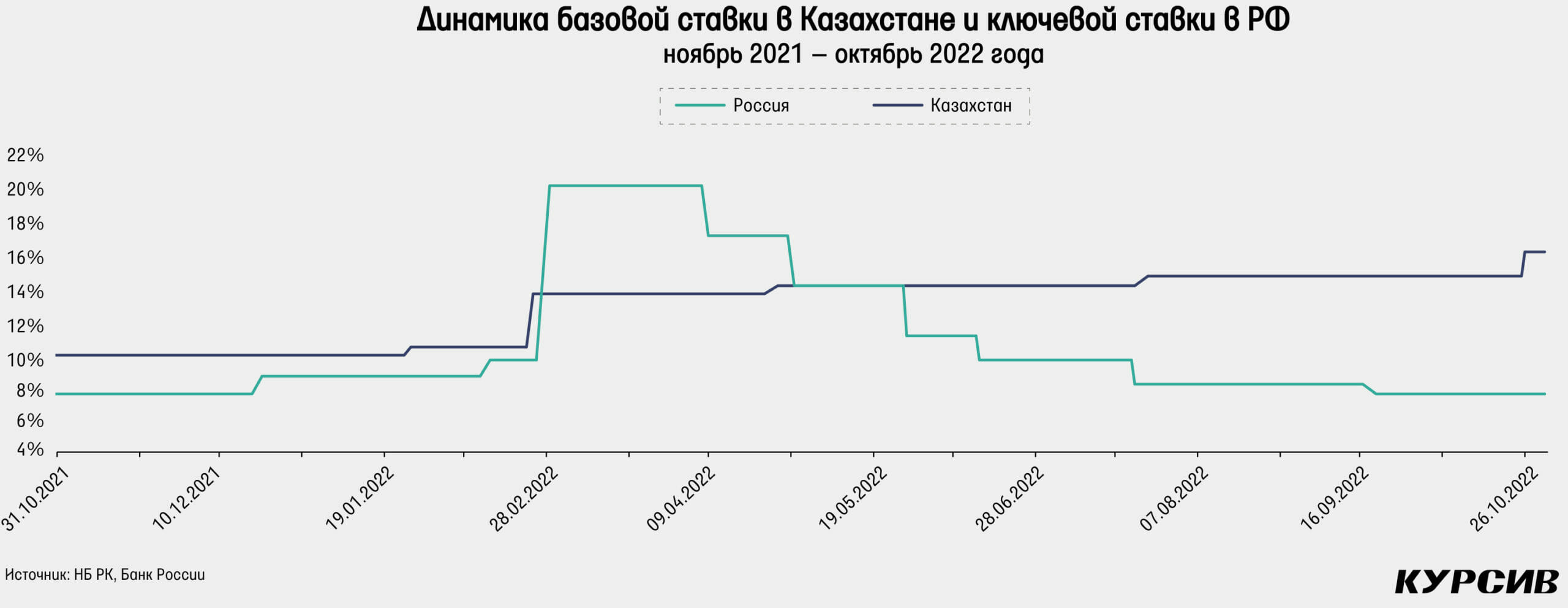

26 октября Национальный банк РК провел заседание по базовой ставке, которая была увеличена до 16%. Настолько высокой ставка в последний раз была в начале мая 2016 года. Нацбанк отмечает, что в сентябре инфляция оказалась более значительной по сравнению с прогнозами. Среди факторов, повлиявших на решение, Нацбанк назвал высокие инфляционные ожидания, устойчивый спрос, фискальный импульс, рост издержек производства из-за смены цепочек поставок и перенос внешней инфляции, в том числе на фоне крепкого курса рубля. Нацбанк ожидает, что эффект от повышения ставки проявится с лагом в один-два года. Следующее решение будет объявлено 5 декабря, и мы, скорее всего, увидим очередное повышение.

В России 28 октября было объявлено о сохранении ключевой ставки на уровне 7,5%. ЦБ отмечает, что темпы прироста цен остаются низкими. Тем не менее инфляционные ожидания находятся на повышенном уровне и несколько выросли относительно лета. ЦБ также уточнил свой прогноз по инфляции на 2022 год с 11–13% до 12–13%. Кроме того, регулятор отметил влияние частичной мобилизации, которая будет сдерживать потребительский спрос и инфляцию в ближайшие месяцы.

Однако в долгосрочном плане ожидается, что эффект мобилизации будет проинфляционным из-за ограничений на стороне предложения. Следующее решение будет объявлено 16 декабря.

После повышения базовой ставки доходности на рынках также повысились. Так, месячные ноты Нацбанка в конце месяца начали продаваться по доходности 15,96%, тогда как до этого доходность находилась на уровне 14,48%. По гособлигациям также можно было заметить увеличение доходностей. Однако увеличение оказалось небольшим, в районе 30–45 б. п., что в разы меньше, чем увеличение базовой ставки. Размещения по госбумагам в конце октября прошли в день объявления новой ставки, и поэтому по облигациям с фиксированной ставкой мы не увидели активного спроса. И даже ранние ноябрьские размещения облигаций с плавающей ставкой не показали значительного роста доходностей. Ставка репо TONIA, в свою очередь, резко выросла на 1,1 п. п. на следующий день после повышения базовой ставки.

В России же на локальном рынке доходности ОФЗ в октябре упали после резкого роста в сентябре. Так, доходность 10-летних ОФЗ снизилась с 10,79 до 10,18%, а доходность однолетних бумаг – с 8,79 до 7,72%. При этом снижение рыночных ставок произошло задолго до объявления о сохранении ключевой ставки.

Рекордная инфляция с августа 2008 года

Инфляция в октябре составила 1,6% м/м, а годовая инфляция достигла 18,8%, что является новым рекордом с августа 2008 года. Основной вклад в месячную инфляцию начинают вносить продукты питания (вклад 33%) после окончания сезона низких цен на овощи и фрукты. К тому же продолжается рост цен в сегменте ЖКХ (вклад 23%). Напомним, что до этого последние два месяца именно сегмент ЖКХ был лидером по вкладу в месячную инфляцию. В среднем цены в сегменте выросли на 2,5% м/м. Продукты питания же в среднем выросли в цене на 1,4% м/м, хотя в предыдущие три года в октябре рост цен составлял лишь 0,7–0,9% м/м.

Самый большой вклад в месячную инфляцию среди различных сегментов продуктов питания на этот раз сделал сегмент «мясо и мясопродукты» с показателем 8%. А вот сегмент «хлебобулочные изделия и крупы» после лидерства в течение шести месяцев подряд в октябре занял второе место с вкладом в месячную инфляцию в 7%. И стоит отметить возвращение сегмента «овощи и фрукты» после окончания сезона низких цен. Вклад сегмента в инфляцию составил 5%, а рост цен – 1,3% м/м. Даже несмотря на то, что целый ряд овощей показали снижение, рост цен на помидоры (+21% м/м) и огурцы (+14,7% м/м) с лихвой перекрыл эту динамику. В итоге в среднем за месяц овощи выросли в цене на 2,8%. Также отметим резкий рост цен на бананы (+13,7% м/м).

В сегменте ЖКХ рост цен составил 2,5% м/м, что несколько ниже многолетнего сентябрьского рекорда в размере 4,2% м/м. На этот раз лидерами роста стали тарифы на электроэнергию, которые в среднем повысились на 3,9% м/м. Также продолжают расти тарифы на вывоз мусора и содержание жилья, которые выросли на 3,7 и 1,8% м/м соответственно.

Также довольно большой вклад в инфляцию внес сегмент «одежда и обувь» с показателем в 15% и средним ростом цены на 2,1% м/м, что является самым большим темпом роста как минимум за последние четыре года. Цены на обувь выросли на 2,3% м/м, а цены на верхнюю одежду – на 2,1% м/м. В годовом исчислении выше всего показатели у детской обуви и одежды (+22 и 16,6% соответственно).

Размещения государственных облигаций РК

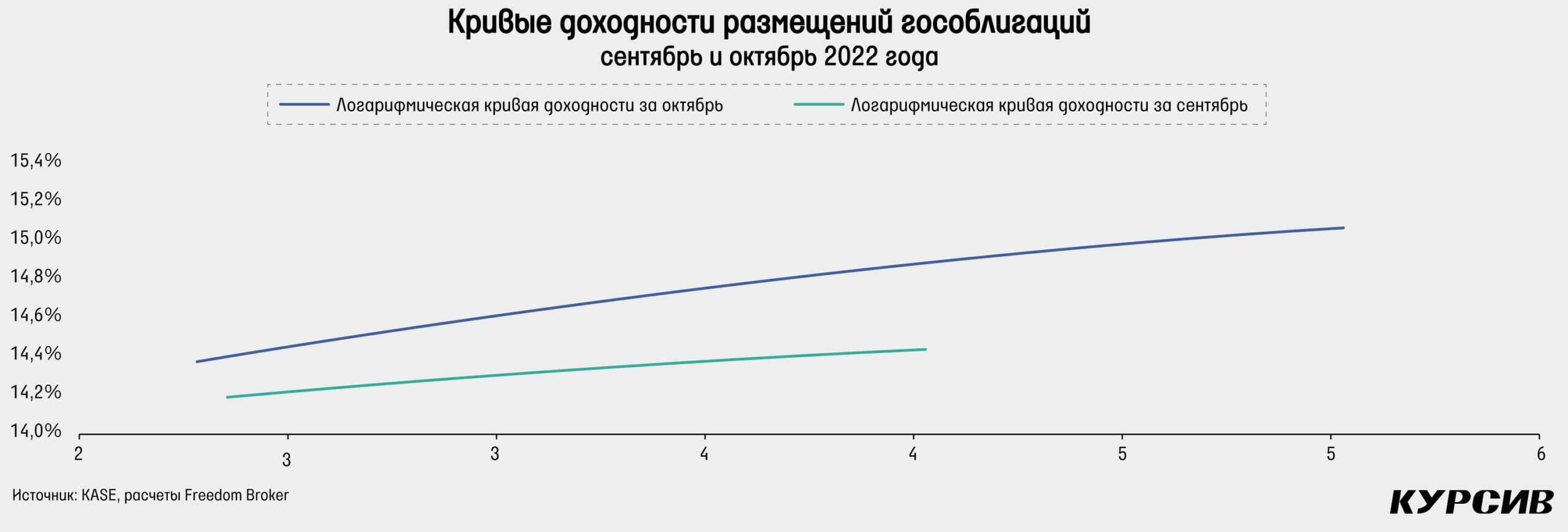

На рынке государственных облигаций Казахстана в октябре состоялись 12 размещений на общую сумму почти 332 млрд тенге, что примерно на 51% больше результата сентября. Также вырос и средневзвешенный спрос на предложение, с 71% в сентябре до 94% в октябре. Отметим, что из 12 размещений семь были по новым облигациям серии МЕТИКАМ с плавающей ставкой, которая зависит от TONIA. Именно эти облигации в итоге и продемонстрировали самые высокие показатели доходности и спроса. Во второй половине октября четырех- и пятилетние облигации серии МЕТИКАМ показали доходность в 15,42–15,45%. Тогда как 26 октября обычные четырехлетние фиксированные облигации продались с доходностью в 13,9%. Хотя в тот день продали бумаг лишь на 2% от общего плана, а по двухлетним облигациям продали лишь 13% от изначального плана с доходностью в 14,45%. Скорее всего, причиной такого слабого спроса стало повышение ставки в тот день. Из пяти размещений бумаг с фиксированной ставкой лишь в одном размещении удалось продать весь заявленный объем.

Мы обновили кривые доходностей размещений за последние два месяца. Размещения во второй месяц подряд оказались скудными в плане разнообразия сроков, а увеличение количества размещений облигаций с плавающей ставкой вновь дало «кривую» в нормальной форме. В целом отмечаем увеличение средней доходности в октябре. Например, по двухлетним бумагам рост составил 45 б. п., а по четырехлетним бумагам с плавающей ставкой рост составил 29 б. п.

Облигации квазигосударственных компаний

В квазигосударственном секторе в октябре состоялись шесть размещений, пять из которых пришлись на Казахстанский фонд устойчивости (КФУ). Еще одно размещение было проведено Казахстанской жилищной компанией на небольшую сумму 220 млн тенге по льготной ставке 0,1%. Так как размещения КФУ прошли до последнего повышения базовой ставки, доходности не изменились и остались на уровне 15,7% по однолетним и трехлетним бумагам. Также вновь был размещен новый трехлетний выпуск с плавающей ставкой в 1,25% + ставка TONIA. Доходность по этому выпуску оказалась несколько выше в момент размещения и составила 16,13%. Отметим, что спрос на предложение в среднем оказался выше, чем в октябре. Средневзвешенное значение спроса составило 139% к предложению.

Акции программы «Народного IPO», «Казатомпром» и kaspi.kz

ГДР «Казатомпрома» на Лондонской фондовой бирже показали рост на 4,8%. В итоге ГДР закрыли октябрь на отметке $26,4. Однако на KASE акции нацкомпании упали на 4,1%, увеличив ценовую разницу между активами до 7% в пользу ГДР.

Среди важных новостей отметим выход производственного отчета компании за третий квартал. Объем производства пропорционально доле владения снизился на 5% г/г. Однако в то же время компания реализовала на 80% больше оксида урана, чем в прошлом году. Столь большая разница объясняется низкой базой прошлого года, когда были сдвинуты графики поставок. Кроме того, средняя цена реализации урана выросла на 40% вместе с рыночными ценами, которые повысились на 56% г/г.

Акции «КазТрансОйла» падают третий месяц подряд, на этот раз темпы снижения оказались меньше (1,2% м/м). К концу месяца цена составила 685 тенге. Главной новостью месяца стал выход производственного отчета за третий квартал. Компания улучшила показатели нефтеперекачки по основной экспортной трубе Атырау – Самара. Рост относительно предыдущего квартала составил 22,5%, хотя этот показатель все еще ниже уровня прошлого года на 13%. Тем не менее уровень перекачки в третьем квартале оказался лучше, чем в первом полугодии, когда впервые проявились проблемы с транспортировкой нефти до Балтийского моря на фоне геополитики. Также отметим снижение квартальной нефтеперекачки в ПНХЗ на 21% к/к из-за планового ремонта на НПЗ. Кроме того, появилась новость, что 30 ноября завершается срок временного компенсирующего тарифа на транспортировку нефти на внутренний рынок. Старый новый тариф теперь составит 4355,57 тенге/тонна/1000 км против 4328,04 тенге.

Акции KEGOC показывают падение седьмой месяц подряд, однако последние четыре месяца акции снижаются очень незначительными темпами. Поэтому правильнее будет сказать, что акции находятся в длинном боковике, по крайней мере последние три месяца точно. В октябре цена упала лишь на 0,1% и достигла 1580 тенге. Среди новостей компании отметим решение о выплате дивидендов по итогам первого полугодия в размере 65,44 тенге, что составляет 120% от чистой прибыли. Тем не менее абсолютный размер дивидендов снизился на 23% г/г. В прошлом году за первое полугодие компания выплатила 84,72 тенге на акцию. Также среди других новостей отметим досрочное погашение займа Международного банка реконструкции и развития. Компания погасила 46,3 млн долларов в целях снижения валютного риска, долговой нагрузки и финансовых расходов. Так как заем был привязан к ставке LIBOR, которая в разы выросла в этом году, мы считаем, что досрочное погашение является хорошим решением. Это погашение может увеличить годовую прибыль компании на 400–500 млн тенге.

ГДР Kaspi.kz выросли в цене на 12,9% на фоне выхода финансового отчета за третий квартал 2022 года. Процентные доходы компании в третьем квартале 2022 года составили 152 млрд тенге, увеличившись на 35% г/г и 15% к/к. Сумма комиссионных и транзакционных доходов выросла на 39% г/г и 20% к/к во многом благодаря увеличению темпов роста комиссий за продажу в сегменте Marketplace. Непроцентные расходы же выросли на 28% г/г во многом из-за увеличения операционных расходов на 46% г/г и расходов на разработку и технологии на 57% г/г. В итоге квартальная чистая прибыль Kaspi.kz составила 170 млрд тенге с показателем роста 26% к/к и 30% г/г, что соответствует предыдущим прогнозам руководства.