1. Краткий обзор НПА в сфере устойчивого развития и ESG в Казахстане и их влияние на корпоративные практики

Влияние законодательства на корпоративные практики казахстанского бизнеса в сфере устойчивого развития и ESG долгое время было косвенным либо отсутствовало вовсе.

В РК нет государственных программ, планов и специализированного регулирования в сфере устойчивого развития (УР). Хотя Казахстан официально присоединился к Целям устойчивого развития (ЦУР) ООН и интегрировал оценку достижения данных целей в государственную статистику, единой стратегии перехода к УР в РК на сегодня нет (принятая в 2006 году Концепция перехода Республики Казахстан к устойчивому развитию на 2007–2024 годы утратила силу в 2011 году).

Документом первого уровня, регламентирующим зеленый транзит экономики РК, по состоянию на август 2022 года является принятая в 2013 году Концепция по переходу Республики Казахстан к «зеленой экономике». Утвержденная президентским указом концепция включает план мероприятий с общей целью – выполнение условий, взятых на себя Казахстаном в рамках международных обязательств (Рио-де-Жанейрские принципы, Повестка дня на XXI век, Йоханнесбургский план и Декларация тысячелетия). Рамка целевых индикаторов включает три отметки – 2020, 2030 и 2050 годы.

Среди ключевых целей в документе отмечены (к 2050 году): снижение энергоемкости ВВП на 50% от уровня 2008 года, увеличение доли ВИЭ в структуре энергобаланса до 50%, снижение выбросов углекислого газа в электроэнергетике на 40% от результатов 2012 года.

На уровне инструментов эта концепция не затрагивала корпоративный сектор, фокусируясь на задачах для госсектора, включая институты развития.

В 2014 году были внедрены фиксированные тарифы, по которым системный оператор национальной электрической сети KEGOC обязывался выкупать электроэнергию, выработанную возобновляемыми источниками энергии. Впоследствии (вплоть до 2022 года) данные тарифы и сам механизм тарифообразования неоднократно пересматривались с учетом коррекции обменного курса тенге и инфляции в РК. В 2018 году фиксированные тарифы сменил механизм аукциона на понижение. За этот период доля ВИЭ в энергобалансе РК выросла с нулевого уровня до 3% (2021).

На смену данной концепции должен прийти другой стратегический документ – Стратегия по переходу к низкоуглеродному развитию до 2060 года, которая по состоянию на август 2022 года находится на доработке и будет принята до конца текущего года.

В последние два года НПА, регулирующие вопросы зеленого перехода, становятся все более приближенными к широкому кругу предприятий, работающих в различных секторах экономики. В июле 2021 года вступил в силу обновленный Экологический кодекс, в котором предусматривались меры стимулирования предприятий с использованием наилучших доступных технологий. Ключевым механизмом стимулирования являются зеленые облигации – долговой инструмент с фиксированным доходом для привлечения денег в целях финансирования реализации зеленых проектов.

Принятые одновременно изменения в Предпринимательский кодекс РК фиксировали поддержку зеленых проектов через субсидирование ставки вознаграждения по кредитам, микрокредитам и лизинговым сделкам субъектам частного предпринимательства.

Минэкологии, геологии и природных ресурсов РК разработана и внедрена зеленая таксономия для классификации зеленых проектов, подлежащих финансированию через зеленые облигации и зеленые кредиты. Зеленая таксономия утверждена поправками в госпрограмму «Дорожная карта бизнеса – 2025», где предусмотрено субсидирование ставки вознаграждения по кредитам для реализации зеленых проектов и купонной ставки по зеленым облигациям.

Агентство по регулированию и развитию финансового рынка РК планирует ввести в законодательство понятие «социальные облигации», что приведет к распространению норм по субсидированию и на этот вид инструментов.

В июле 2022 года была принята Концепция инвестиционной политики Республики Казахстан до 2026 года, где в списке задач было зафиксировано «формирование благоприятного инвестиционного имиджа посредством внедрения/соблюдения ESG-принципов». Предлагается проработать вопрос внедрения принципов ESG в систему государственного планирования, так как несоблюдение принципов ESG может привести к недополучению финансирования. Также «будут разработаны требования (с учетом международных стандартов) к публичным компаниям (листинговым / представляющим публичный интерес / входящим в квазигосударственный сектор) по обязательности публикации отчетности об устойчивом развитии по вопросам управления персоналом (социальная сфера), охраны окружающей среды (экологическая сфера) и корпоративного управления». «При этом с целью охвата всего бизнеса Казахстана будут разработаны методические рекомендации и руководства по раскрытию информации о степени подверженности рискам ESG, а также процедуре выявления, оценки влияния и управления этими рисками для всех компаний, что позволит всем компаниям определять слабые стороны и вырабатывать контрмеры», – говорится в концепции.

Одновременно предлагается разработать рекомендации по внедрению единых критериев ответственного инвестирования для частных и институциональных инвесторов, а также разработать меры поддержки компаний, «у которых будет верифицирована интеграция ESG-принципов в текущую деятельность и стратегию развития». Сроки исполнения данных инициатив указаны в диапазоне от декабря 2022 года до июня 2023 года.

Однако наиболее серьезное влияние на корпоративные практики оказывают правила Казахстанской фондовой биржи (KASE), распространяемые на листинговые компании. Требования сформулированы в Методике составления отчета по критериям экологичности, социальной ответственности и корпоративного управления, которая была разработана в 2016 году, дополнена в 2018 году (добавлен список ключевых показателей деятельности в отношении общих экологических и социальных вопросов, вопросов корпоративного управления, а также описание отраслевых спецификаций по ключевым секторам экономики) и в 2020 году перенесена в требования по подготовке годовых отчетов листинговыми компаниями. По данным KASE, в отчетности по итогам 2019 года 86 из 150 листинговых компаний раскрыли информацию по критериям ESG.

В листинговых правилах биржи МФЦА (AIX) (последние изменения внесены в июле 2020 и октябре 2021 года) содержатся категории зеленых проектов, требования к эмитентам зеленых облигаций, накладывающие на эмитента необходимость привлечения независимой экспертизы и верификации соответствия критериям зеленых ценных бумаг, а также обязательства по раскрытию информации о проектах, которые финансируются за счет эмиссии зеленых бондов.

2. Цель и задачи, методология исследования

Исследование корпоративных ESG-практик в Казахстане ставило целью выявить уровень практического внедрения вопросов ESG казахстанскими компаниями в различных отраслях.

В рамках исследования планировалось:

– провести обзор действующих норм в сфере устойчивого развития и ESG, установить меру их влияния на корпоративные практики казахстанского бизнеса;

– посредством метода анкетирования собрать и изучить качество корпоративной отчетности в сфере УР, а также уровень проникновения вопросов ESG в корпоративное управление.

Работа выполнялась в несколько этапов.

На первом этапе был собран и обобщен круг НПА и прочих регулирующих документов по исследуемому вопросу, а также разработана единая анкета, соответствующая целям и задачам исследования. Анкета содержала поля с данными о респондентах, вопросы с вариантами ответа, включая закрытые вопросы (ответы да/нет), а также блок открытых вопросов.

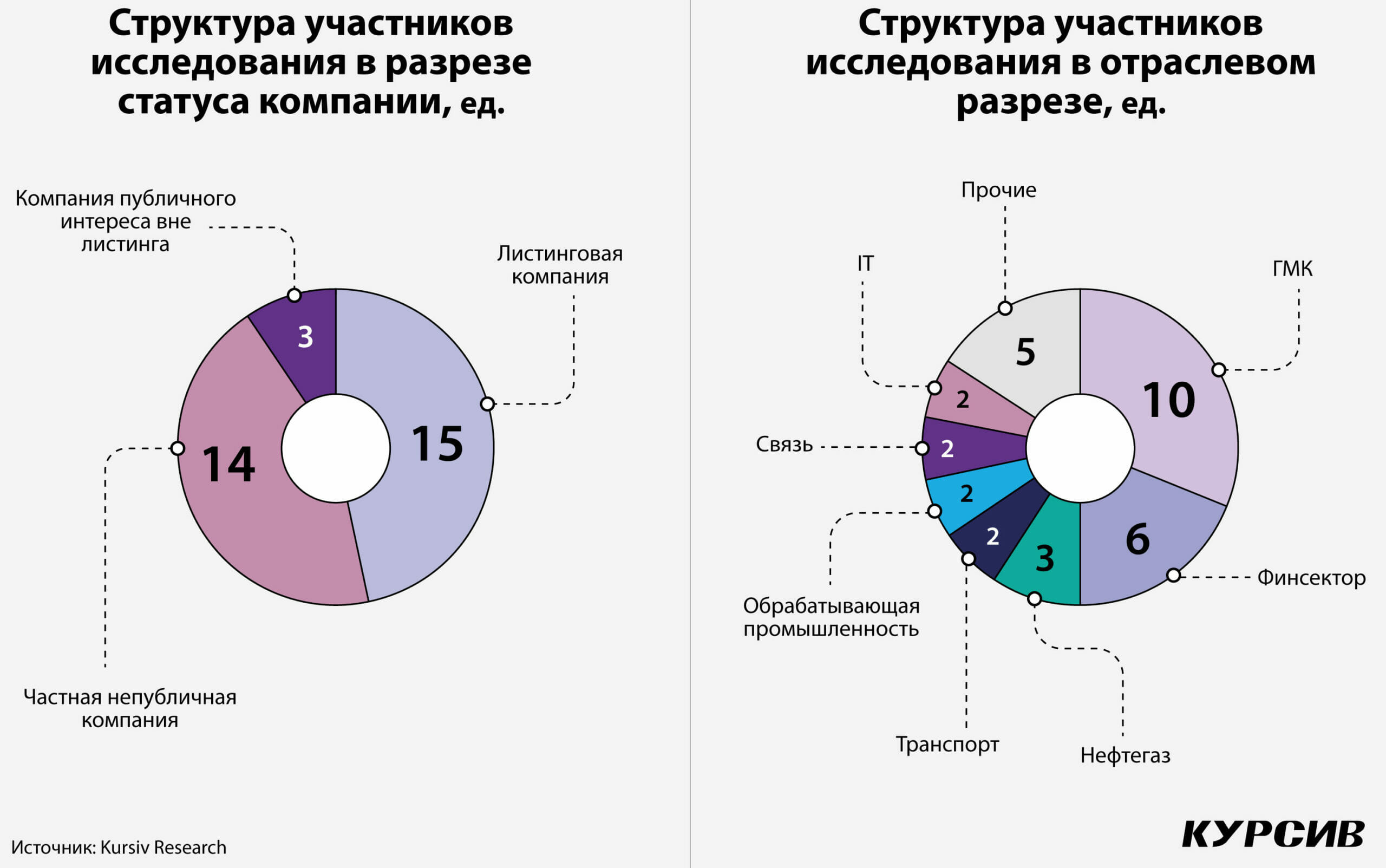

На втором этапе сформирован список крупнейших компаний публичного интереса экономики РК с опорой на рейтинг Kursiv-100 по итогам 2020 года. Выбор в пользу крупнейших компаний связан с тем, что повестка УР в мировой практике внедряется в первую очередь крупным корпоративным сектором, в меньшей степени – малыми и средними компаниями. Далее он был дополнен серией крупных непубличных частных компаний из секторов «электроэнергетика», «IT», «девелопмент». Общее количество адресатов – 109.

Произведена рассылка анкет и их сбор. Анкеты собраны на 32 предприятиях. Получен официальный отказ от 20 организаций. Наиболее частые причины отказа: нежелание участвовать в каких-либо исследованиях, опасения раскрытия чувствительной и коммерческой информации. У 18 компаний возникли проблемы организационного характера (отсутствие первого руководителя или специалиста, покрывающего вопросы ESG, в период проведения исследования, отсутствие данных, необходимость длительного согласования с головным офисом и подписания договора о неразглашении, прочие причины). Оказался недоступным по телефону и электронной почте 41 адресат.

На третьем этапе проведен качественный и количественный анализ полученных материалов, сформирован отчет, а также подготовлена версия для публикации в Kursiv Guide.

3. Действующие практики отчетности в сфере устойчивого развития и по компонентам ESG

Анализ практик отчетности в сфере УР и ESG может быть проведен посредством двух методов (либо их комбинацией). Первый – экспертный анализ качества раскрытия информации на базе опубликованной отчетности (годовые отчеты, отчеты об УР, данные об УР на сайте компании). Минусом этого вида анализа является то, что он ограничивается компаниями публичного интереса. Данный вид анализа произведен экспертами PwC по материалам отчетов за 2020 год (см. врезку).

Второй метод – анализ по данным самих компаний. Этот вид анализа позволяет собрать сведения в том числе у частных компаний, чья отчетность не публикуется. Минусом этого метода является то, что исследователь зачастую не может проверить достоверность предоставляемых данных.

Данное исследование было проведено вторым методом.

В периметр анкетирования попали 32 компании, представленные в 12 отраслях экономики, в том числе 10 – в горно-металлургическом комплексе, 6 – в финансовом секторе, 3 – в нефтегазовом секторе, по 2 – в обрабатывающей промышленности, транспорте, связи и IT (производство софта).

В силу особенностей выборки (крупнейшие игроки национального бизнеса) чуть больше половины респондентов оказались представленными листинговыми компаниями (присутствуют на бирже с долевыми ценными бумагами), а также компаниями публичного интереса вне листинга, которые по законодательству РК также обязаны представлять финансовую отчетность, – 18 респондентов из 32. Еще 14 респондентов – частные непубличные компании.

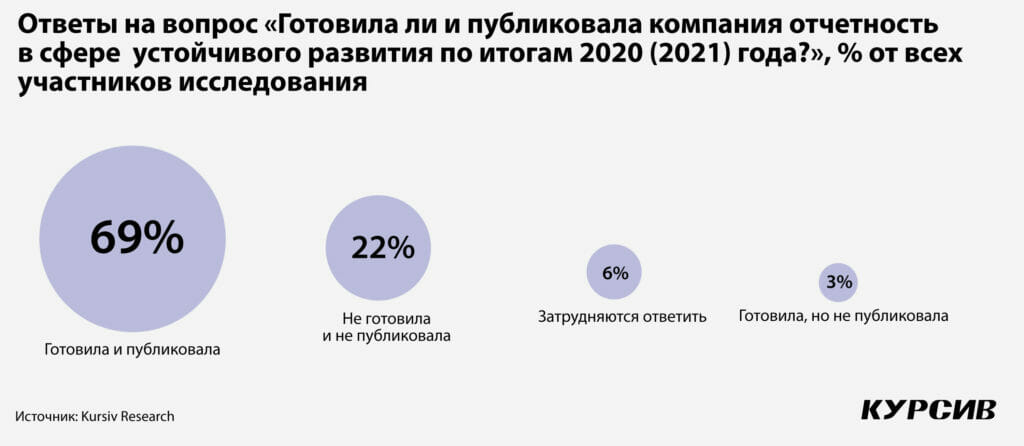

Большинство компаний в группе респондентов исследования оказались знакомы с практикой подготовки отчетности в сфере устойчивого развития: 69% готовили и публиковали такие отчеты, 3% готовили, но до публикации дело не дошло, еще 22% не готовили и не публиковали (притом что доля частных непубличных компаний – 44%), около 6% затруднились ответить.

Об исследовании PWC

В декабре 2021 года казахстанская ветка PwC презентовала исследование «Рейтинг (топ-50) лучших компаний РК по раскрытию нефинансовой информации» по данным отчетности за 2020 год. Это уже второе исследование такого рода, первое было презентовано в июле 2021 года по данным отчетности за 2019 год.

Заявленная цель проекта – «поддержать становление ESG-отчетности в Казахстане и способствовать повышению качества управления устойчивым развитием в стране».

В периметр исследования по итогам 2020 года были включены 96 компаний из РК (по итогам 2019 года – 107), в том числе 30 заявили о следовании стандартам GRI, 23 – о поддержке Целей устойчивого развития ООН. Средняя оценка во втором исследовании оказалась выше, чем в первом – 5,1 балла против 4,6 в первом.

Анализ качества отчетов проводился по 76 критериям (критерии разделены на 4 блока: управление устойчивым развитием, социальная политика, экологическое воздействие, корпоративное управление); уровню соответствия каждого из критериев экспертно присваивалась оценка от 1 до 10, итоговая оценка рассчитывалась как взвешенное среднее оценок. Дополнительные баллы присваивались за ясность и качество презентации информации. В зависимости от набранного балла компании присваивался соответствующий рейтинг уровня раскрытия ESG-информации.

В PwC подчеркивают, что проверяли лишь доступность информации, но не ее правдивость или корректность.

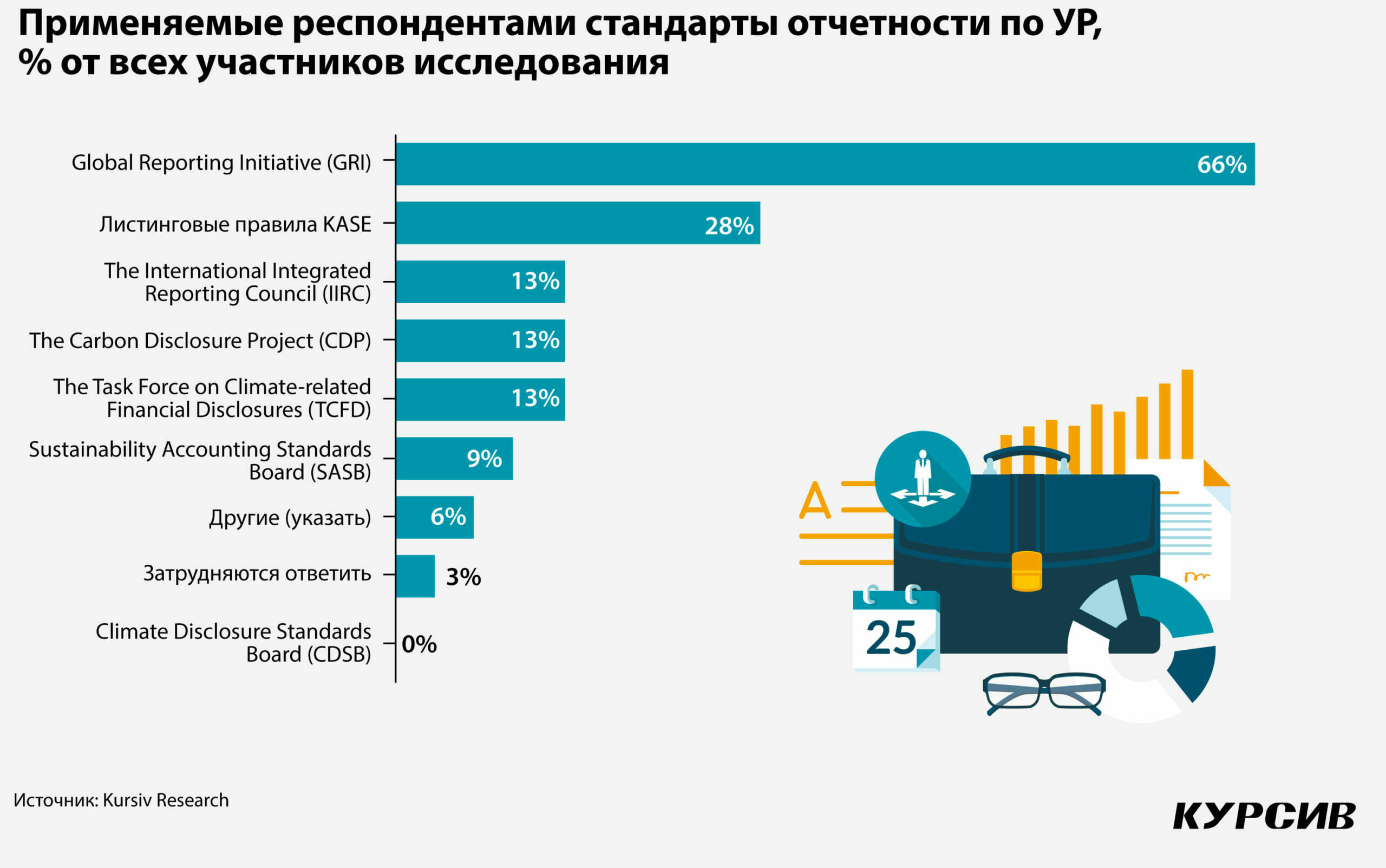

Две трети респондентов в подготовке отчетности по устойчивому развитию опираются на наиболее распространенные стандарты Global Reporting Initiative (GRI) – 66%, по 13% применяют стандарты The International Integrated Reporting Council (IIRC), The Carbon Disclosure Project (CDP) и The Task Force on Climate-related Financial Disclosures (TCFD). На требования к отчетности по УР, изложенные в листинговых правилах KASE, ориентируются 28% респондентов.

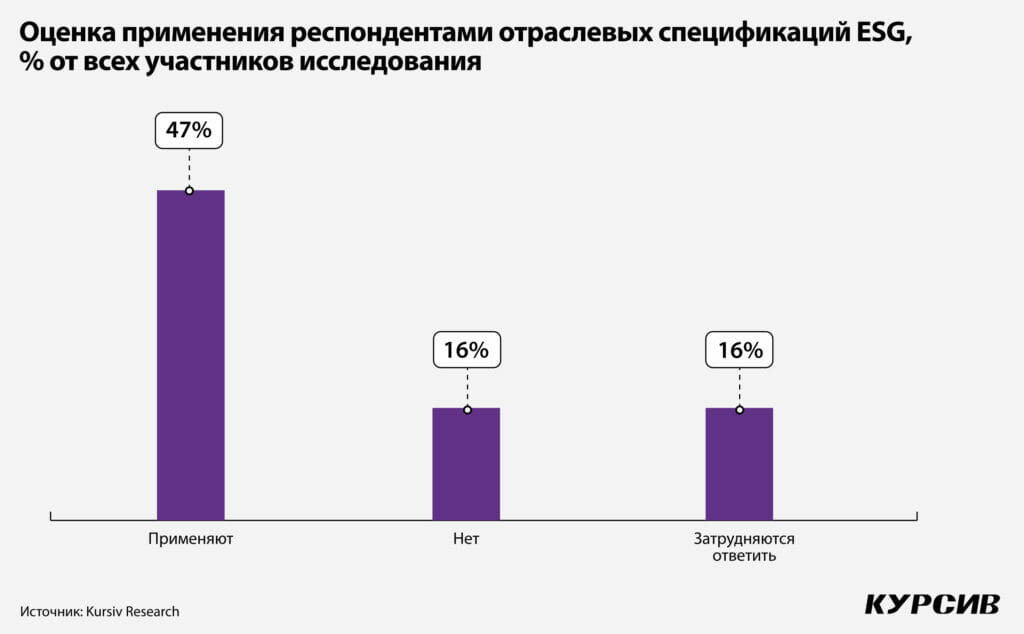

Чуть меньше половины респондентов (47%) сообщают о применении отраслевых спецификаций ESG, 16% их не применяют, еще 16% из числа компаний, готовящих отчетность в сфере УР, затрудняются ответить на этот вопрос.

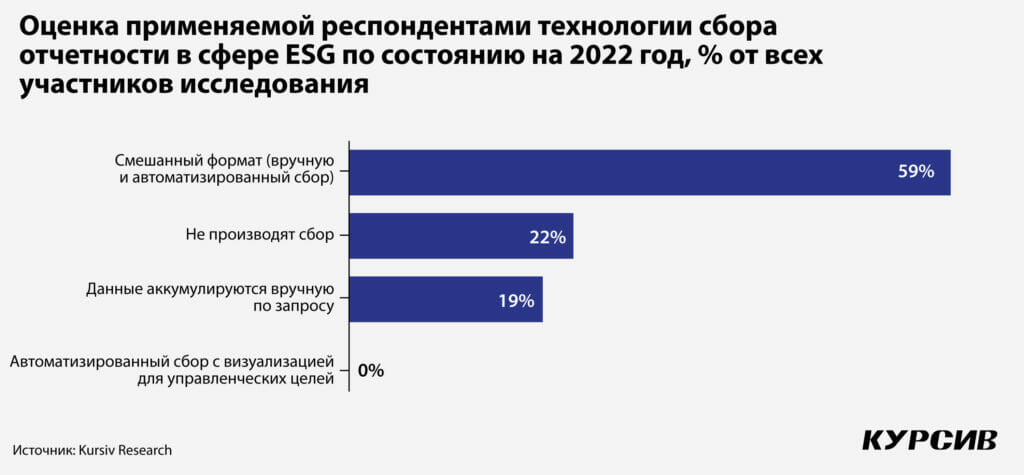

Большинство участников исследования (59%) говорят о том, что получают информацию (отчеты от нижестоящих структур и подразделений) по вопросам ESG в смешанном режиме, 19% собирают данные «вручную», направляя в структурные подразделения запросы. Полностью автоматизированный сбор отсутствует. Чуть менее четверти респондентов – 22% – такую информацию не собирают.

Большинство из тех, кто все же занимается аккумулированием данных, отмечают, что для подтверждения результатов деятельности в сфере устойчивого развития привлекают третью сторону (предположительно, консультанта). Таких 41% от всего количества респондентов, 34% третью сторону не привлекают, еще 3% затруднились ответить на данный вопрос.

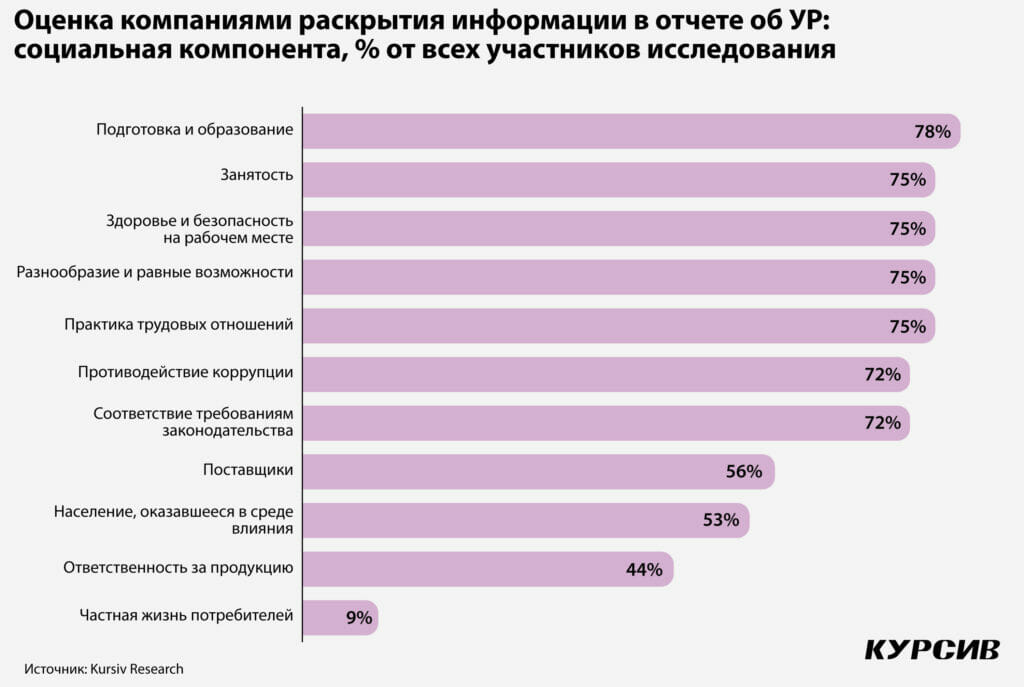

Высоким является уровень охвата в социальной компоненте. Только по двум направлениям – «ответственность за продукцию» и «частная жизнь потребителей» – охват ниже 50%. Низкий уровень по данным показателям связан с тем, что большая часть респондентов представляют сектор B2B и производят инвестиционные или промежуточные товары. Около 4/5 респондентов (78%, или все, кто готовит отчетность по УР) собирают и анализируют информацию по подготовке и образованию своих сотрудников.

Вопросы ESG охватывают сбор и анализ данных по трем компонентам: экологической, социальной и корпоративного управления. На основе требований KASE был составлен список направлений по каждой из компонент, данный список был предложен в анкете.

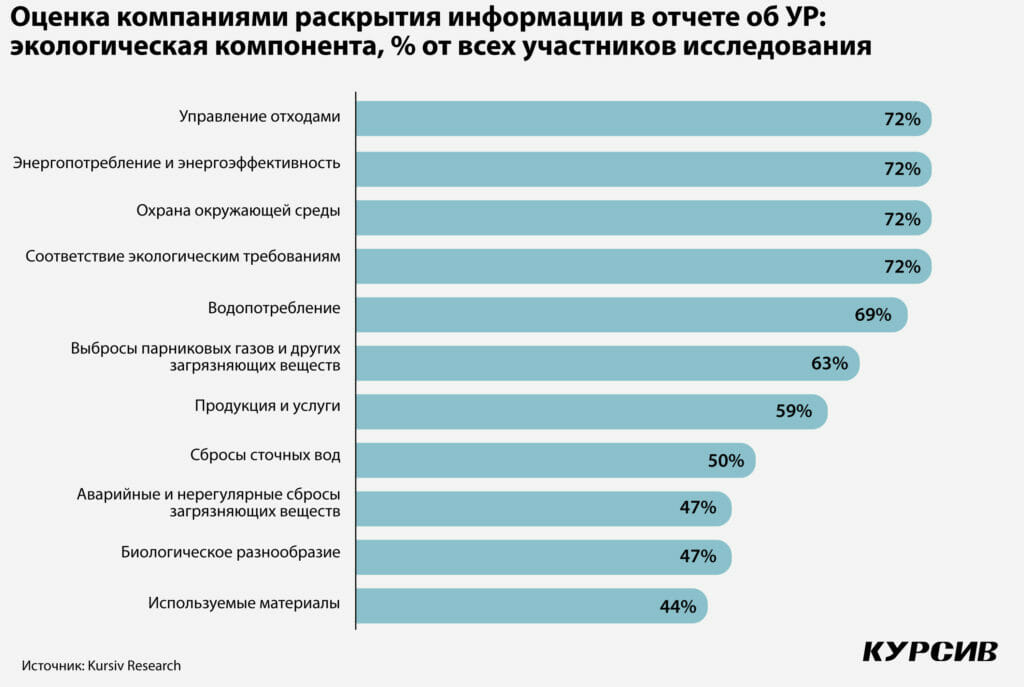

Уровень охвата в экологической компоненте следует оценить как средний. Если по направлениям «энергоэффективность», «управление отходами», «охрана окружающей среды» охват превысил 70% респондентов, то направления «биологическое разнообразие», «аварийные выбросы загрязняющих веществ» и «используемые материалы» закрывают меньше 50% респондентов.

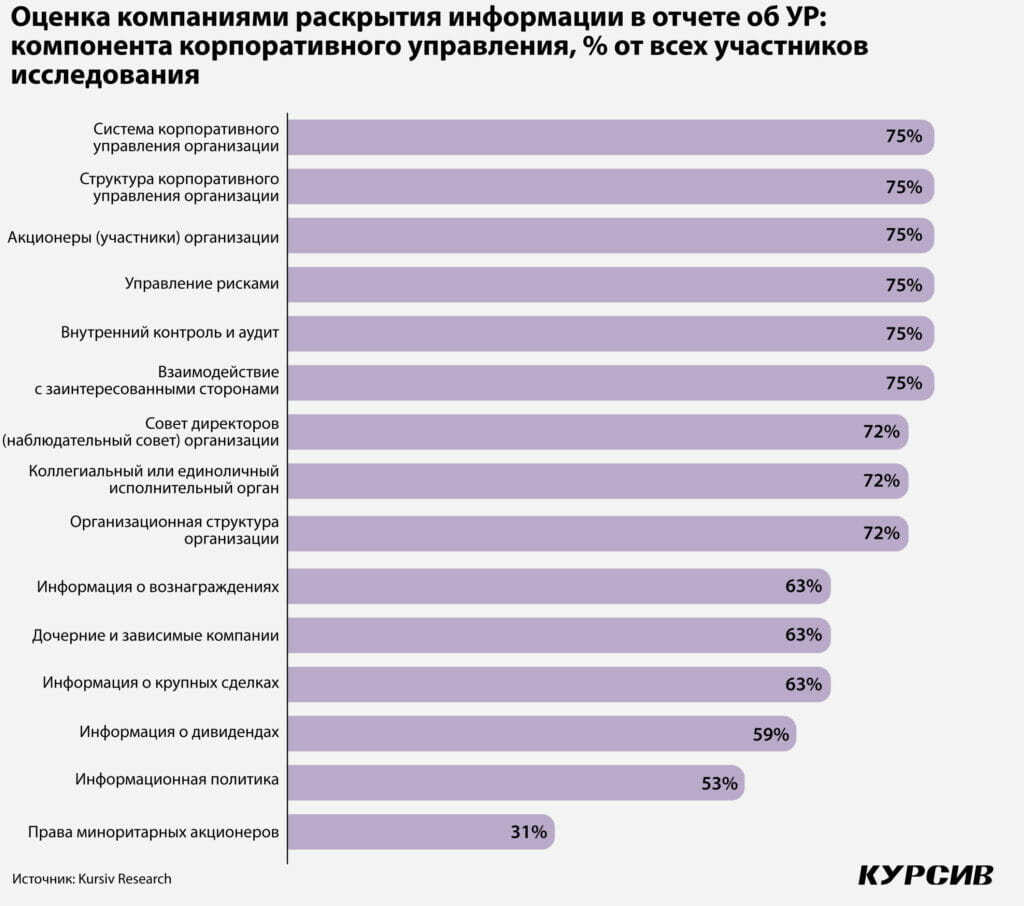

Охват сбором и анализом информации в компоненте корпоративного управления, по сообщениям респондентов, также высок. Ниже 50% охват лишь по направлению «права миноритарных акционеров», что связано с низкой долей компаний, в структуре акционеров которых присутствуют миноритарии.

Чаще всего респонденты публикуют подготовленные отчеты по УР на сайте компании. Этот канал используют 55% респондентов, 47% респондентов размещают информацию об УР в структуре годового отчета компании, а 44% выделяют информацию о деятельности в сфере УР в отдельных разделах. Лишь 30% респондентов сообщают, что готовят отдельный от годового отчет по устойчивому развитию, где раскрывают связь между ESG и стратегией компании.

4. Действующие практики в сфере управления ESG-рисками

Ключевым инструментом внедрения практик в сфере сбора и анализа отчетности по устойчивому развитию, а также управления ESG-рисками является интеграция данной повестки в корпоративное управление через внедрение политик, планов и стратегий на уровне совета директоров (СД), а также KPI членов правления.

Более половины (59%) респондентов отмечают, что в руководящих документах компании содержится список целей, задач и инициатив по ЦУР, 13% ограничиваются заявлением о приверженности, 3% – списком целей. Еще 25% респондентов затруднились ответить на этот вопрос.

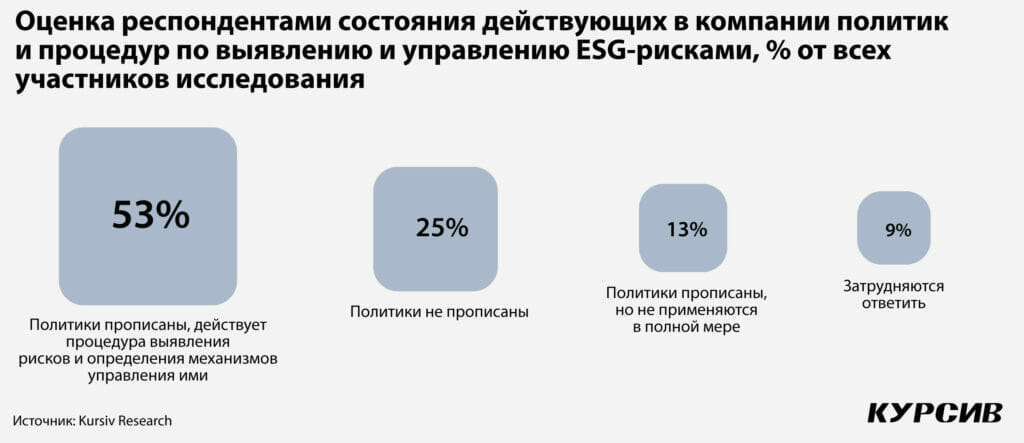

Характеристика политик и процедур по выявлению и управлению ESG-рисками со стороны респондентов скорее оптимистичная: 53% сообщают о том, что такие политики прописаны, а процедуры действуют, у 13% политики прописаны, но не применяются, у 25% – не прописаны, 9% затруднились ответить.

Планы и стратегии управления ESG-рисками отсутствуют у 28% респондентов, у 31% эти документы есть, утверждены советом директоров, но не содержат целевых показателей. И только у 25% респондентов планы и стратегии утверждены СД и содержат целевые показатели.

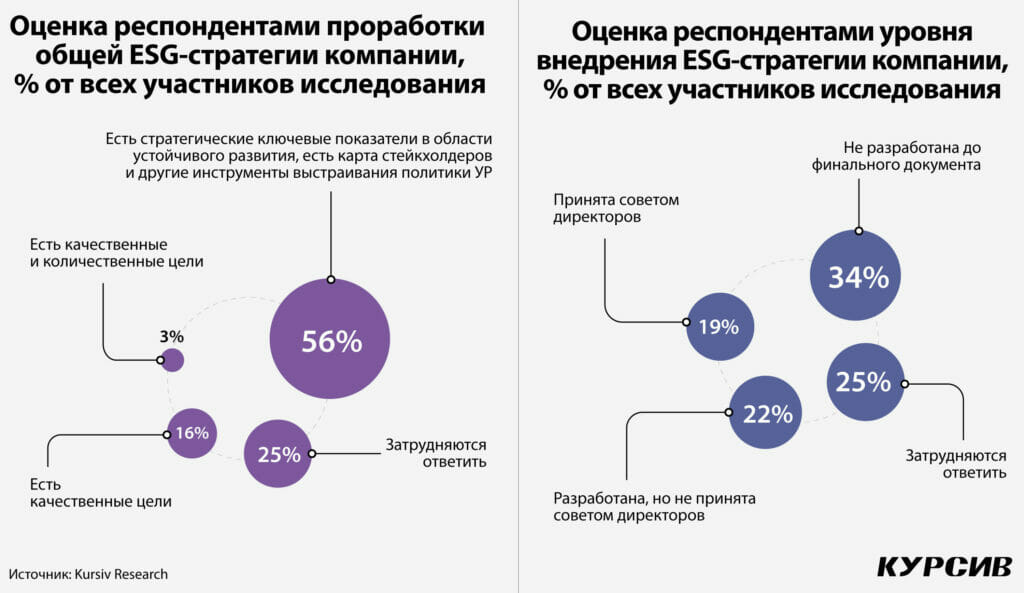

Глубина проработки ESG-стратегии компаний у большинства респондентов достаточно серьезна. Примерно 75% участников анкетирования сообщают о наличии такой стратегии, причем 56% говорят о наличии стратегических ключевых показателей в области устойчивого развития, есть карта стейкхолдеров и другие инструменты выстраивания политики устойчивого развития, у 16% присутствуют лишь качественные цели, у 3% есть качественные и количественные цели.

При этом уровень внедрения ESG-стратегии в структуру стратегического планирования компании на порядок хуже: лишь у 19% респондентов ESG-стратегия принята советом директоров. У 22% такая стратегия разработана, но не принята СД, у 34% – не разработана до финального документа.

Больше двух третей респондентов (69%) говорят о том, что интегрируют оценку ESG-факторов в более широкие бизнес-процессы, такие как стратегия, риски и коммуникации со стейкхолдерами. Не интегрируют эти факторы в бизнес-процессы 9%, затруднились ответить 22%.

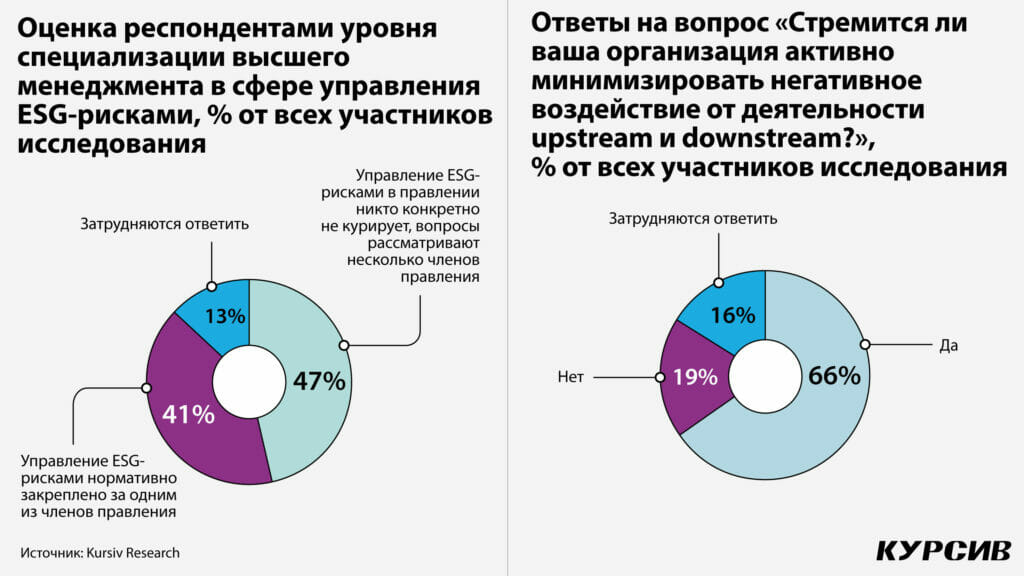

Еще один показатель вовлеченности правления в решение задач по УР – наличие специализации представителей высшего менеджмента на сфере управления ESG- рисками. Лишь у 41% респондентов управление данными рисками закреплено за одним из членов правления, у 47% ESG-риски никто конкретно не курирует (либо вопросы распределены между несколькими топ-менеджерами), 13% затруднились ответить.

Внедрение ESG-повестки в деятельность совета директоров и его комитетов следует оценить как среднее. На заседаниях СД более 50% респондентов рассматривают все восемь наиболее распространенных вопросов ESG, причем наиболее распространенные – внутренний аудит (72%), политика вознаграждения и комплаенс (по 69%). Наименее распространенный вопрос – политики по вопросам борьбы с изменением климата: озабоченность этим вопросом достигает лишь 50%.

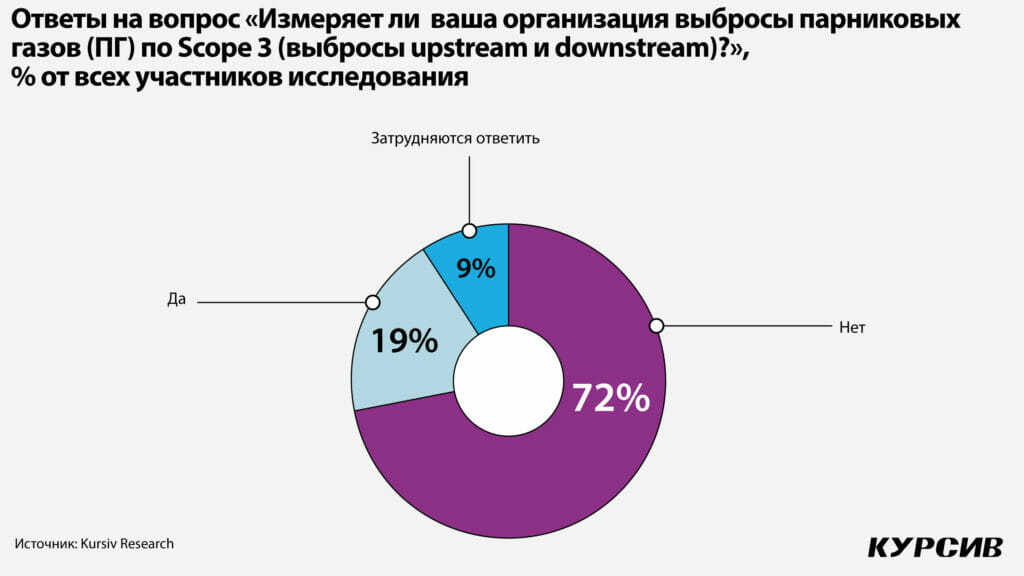

Несмотря на заявленное стремление сокращать негативное воздействие как вниз, так и вверх по цепочке поставок, лишь 19% заявили о том, что по факту измеряют выбросы парниковых газов по Scope 3 (то есть непосредственных поставщиков и клиентов), 72% таких измерений не производят, 9% затруднились ответить на этот вопрос.

Хуже ситуация с комитетами совета директоров: вопросы воздействия на окружающую среду, низкоуглеродного развития, политики по препятствию изменению климата рассматриваются лишь 20–30% респондентов. Чуть лучше ситуация с политикой вознаграждения, внутренним аудитом, комплаенсом, вопросами справедливого вознаграждения и отношениями с сотрудниками, поставщиками, клиентами и местными сообществами (стейкхолдерами): эти темы на комитетах СД поднимают от 50 до 60% респондентов.

На уровне правления степень внедрения ESG-повестки обычно характеризуется тем, являются цели в сфере устойчивого развития частью ключевых показателей эффективности (KPI) компании или нет. Чуть более половины (53%) респондентов данного исследования фиксируют, что показатели по УР включены в KPI, 38% заявляют о том, что нет, еще 9% затруднились ответить.

Отдельное направление – управление цепочкой поставок в контексте ESG-повестки. Респондентам было предложено ответить на вопрос «Стремится ли ваша организация активно минимизировать негативное воздействие от деятельности upstream и downstream?». Стремление должно выражаться в постоянном анализе процессов, связанных с транспортировкой, переработкой и использованием продукции, а не только с производственными процессами внутри компании. Две трети респондентов (66%) сообщили, что стремятся, 19% – что нет, а 16% затруднились ответить на данный вопрос.

5. Перспективы развития ESG-повестки в РК (по данным компаний)

Планы дальнейшего (в горизонте ближайших 12 месяцев) развития ESG-повестки в рамках компаний некоторые из участников анкетирования объявили в блоке открытых вопросов.

Eurasian Resources Group (ERG; в РК действует в рамках холдинга, включающего ТНК «Казхром», ССГПО, Казахстанский электролизный завод, «Алюминий Казахстана», «Шубарколь комир» и Евроазиатскую энергетическую корпорацию) планирует большой комплекс мер, среди которых: 1) включение в систему управления климатических рисков (рекомендация TCFD); 2) реализация проектов корпоративной карты ESG-трансформации; 3) проекты в сфере производственной безопасности (например, обучение 10 тыс. сотрудников, выполняющих работы на высоте); 4) внедрение автоматизации сбора отчетности по производственной безопасности, проведение на всех объектах аудита безопасности; 5) ряд инициатив по развитию сотрудников, улучшению условий труда, экологическим проектам и проектам по развитию ВИЭ.

Группа Polymetal, представленная в РК Бакырчикским горнодобывающим предприятием и Варваринским хабом, рассматривает возможность строительства солнечных электростанций, газопоршневых электростанций для частичного покрытия собственных нужд предприятий компании, расположенных в Абайской и Костанайской областях, общей мощностью порядка 80 МВт. Для поглощения углекислого газа (СО2) начинается несколько проектов по лесоразведению (около 1000 га лесопосадок). В Абайской области (на базе Жарминского технологического колледжа в г. Шар) создается Центр компетенций для горнодобывающей отрасли, где будут готовить ряд востребованных компанией специалистов. Внедряется система позиционирования и безопасности персонала, которая в режиме онлайн позволяет оперативно предупреждать риски чрезвычайных происшествий и оперативно на них реагировать.

«Казатомпром» планирует разработку, утверждение и внедрение корпоративной стратегии низкоуглеродного развития. ForteBank находится в стадии разработки ESG-стратегии. В «Эйр Астане» особое внимание уделят изучению воздействия, связанного с экологической компонентой. В компании «Тау-Кен Самрук» планируют защитить стандарты ISO в области техники безопасности и экологии, а также заключить коллективный договор между персоналом и работодателем. «Казахтелеком» наметил комплекс мер по «сокращению углеродного следа путем снижения энергопотребления, замены устаревшего оборудования, перевода автотранспорта с бензина на газ и дизельное топливо, модернизации оборудования, перевода котельных установок с угля на газ, дизельное топливо и центральное отопление».

Для Jusan Bank актуальным проектом является оценка выбросов по Scope 1 и Scope 2. «Казатомпром», Kcell, ФРП «Даму» в течение ближайшего года планируют получить ESG-рейтинг.

В список наиболее беспокоящих на сегодняшний день вопросов и проблем компании-респонденты включают сложности, связанные как с внутренней средой, так и с воздействием регулирования.

В KAZ Minerals отмечают, что на нынешнем этапе «представляет некоторые сложности» координация действий внутри структурных подразделений; отмечается также отсутствие единых стандартов регулирования.

В ERG сетуют на отсутствие технологий, позволяющих снизить выбросы парниковых газов по Scope 1 и обеспечивающих переход к углеродной нейтральности в долгосрочной перспективе. В «Эйр Астане» говорят о сложностях в измерении и управлении эмиссиями по Scope 3.

Polymetal сетует на проблемы взаимодействия с «государственными энергетическими структурами» по проектам ВИЭ.

Большой блок проблем касается регулирования в сфере зеленого финансирования. «Казахтелеком» отмечает «отсутствие законодательства в области ВИЭ, зеленого финансирования, низкоуглеродного развития».

«Алтыналмас» указывает на то, что законодательно не утверждены фискальные стимулы или нормы льготного финансирования мероприятий в рамках ESG-повестки: эти проекты компании финансируют за счет чистой прибыли.

«КазАгроФинанс» указывает на ограниченный перечень проектов в классификации зеленых проектов (зеленой таксономии): отсутствует в перечне высокотехнологичная сельскохозяйственная техника, тем самым ограничивается возможность применения инструментов зеленого финансирования; нет и критериев для выпуска социальных облигаций.

В Jusan Bank говорят о «регулятивной неопределенности» в РК, об отсутствии «публичных долгосрочных подходов и видения по теме ESG со стороны финансового регулятора, особенно по климатическому регулированию с учетом международных практик».

Наиболее ожидаемые нормативные изменения ближайших 12 месяцев – дальнейшее расширение НПА, обеспечивающих реализацию цели перехода к углеродной нейтральности к 2060 году, а также обновление требований по раскрытию ESG-информации.

В «Тау-Кен Самруке» считают, что после обновления Экологического кодекса акцент будет делаться на экологических аспектах регулирования. В «КазМунайГазе» считают, что в фокусе будут углеродные офсеты (сокращение выбросов или увеличение поглощения парниковых газов).

Сразу в нескольких компаниях из разных секторов ожидают изменений в отношении стандартов отчетности. В Отбасы Банке предполагают, что регулятор уделит внимание разработке рекомендаций «по раскрытию финансовыми организациями нефинансовой информации, связанной с ESG-принципами и рисками». В Kazpetrol говорят о своевременности разработки единых общепринятых стандартов ESG. В Kcell ожидают внедрения ESG в операционную деятельность компаний.

Специалисты KAZ Minerals ожидают дальнейшего распространения международных стандартов, а также мероприятий по продвижению ESG-повестки.

От консультантов в сфере ESG компании ждут появления местных поставщиков услуги по присвоению ESG-рейтинга («Казахтелеком»), доступных решений в сфере автоматизации сбора, подсчета и анализа данных («КазМунайГаз»), а также в сфере сбора и подсчета выбросов по Scope 3, то есть об эмиссиях поставщиков и клиентов (ERG и «Эйр Астана»).

В KAZ Minerals ожидают, что консалтинговые компании смогут предложить методики по проверке данных в сфере УР и решения по управлению такими данными.

Jusan Bank будет искать партнера для сопровождения процесса получения международных ESG-рейтингов, а также для консультирования по низкоуглеродному развитию. Банк также интересуют поставщики услуг «по повышению ESG-компетенций».

В АК «Алтыналмас» ожидают появления тренинговых услуг по подготовке сотрудников компании методикам учета и расчета эмиссий парниковых газов, а также услуг по разработке стратегий декарбонизации, формированию отчетности в УР в соответствии со стандартами GRI, SASB, TCFD и другими.

6. Выводы и рекомендации

Уровень практического внедрения вопросов ESG казахстанскими компаниями крайне неравномерен.

Эти особенности связаны с действием двух факторов, первый из которых – степень публичности компаний: наиболее глубоко и качественно вопросы ESG проработаны в листинговых компаниях, хуже – в компаниях публичного интереса вне листинга.

Второй фактор – уровень экологических, социальных и управленческих рисков: в тех компаниях, где этот уровень субъективно высок, причем по всем компонентам (например, ГМК, присутствующие в моногородах), качество работы с ESG-повесткой выше. У торговых предприятий, а также у компаний в сфере IT, финансовых институтов уровень рисков ниже, соответственно, ниже и глубина проработки.

Серьезное влияние на ситуацию оказывает регулирование: несмотря на почти 20-летнюю историю госпрограмм, связанных с устойчивым развитием, и 11 лет действия президентской концепции перехода к зеленой экономике, существенные стимулы для проникновения ЦУР в корпоративную практику были сформированы недавно – после обновления норм Экологического и Предпринимательского кодексов РК в 2021 году, когда в них были включены стимулы в виде субсидирования привлекаемого на зеленые проекты капитала. Важным этапом внедрения ESG-повестки на корпоративном уровне стало распространение требований к листинговым компаниям по вопросам отчетности в сфере ESG с соответствующей методикой раскрытия информации для листинговых компаний KASE начиная с 2020 года.

Это привело к росту уровня корпоративной отчетности, который фиксировали эксперты PwC, анализируя около 100 годовых отчетов и отчетов об УР листинговых компаний и прочих компаний публичного интереса.

В данном исследовании в качестве респондентов выступили представители как компаний публичного интереса (в листинге и вне листинга), так и частных непубличных компаний. Несмотря на то что 58% участников было представлено компаниями публичного интереса, 69% респондентов сообщили, что готовят отчетность об УР, причем 66% следуют стандартам GRI, 28% руководствуются требованиями KASE. Один из трех стандартов – IIRC, CDP, TCFD – применяют 13%.

Уровень автоматизации в сборе данных для отчетности об УР следует оценивать как средний. Большая часть респондентов (59%) используют смешанный метод сбора данных для отчетности в сфере УР, только 41% привлекают для верификации отчетности вторую сторону. Участники прямо указывают, что у них есть запрос на участие независимых консультантов в процессе верификации.

Большинство компаний полно раскрывают информацию по компоненте корпоративного управления и социальной компоненте. А вот ряд показателей отчетности, отражающих экологическое воздействие (выбросы загрязняющих веществ, влияние на биоразнообразие, свойства используемых материалов), остаются нераскрытыми у значительного числа респондентов. Ряд респондентов (представители непроизводственного сектора) отмечали, что не видят смысла в измерении и раскрытии данной информации, так как не воздействуют на экологию напрямую.

Уровень проникновения вопросов ESG в корпоративное управление остается слабым даже для листинговых компаний.

Лишь 59% респондентов проработали ЦУР до формирования списка целей, задач и инициатив, при этом у 53% прописаны политики и процедуры управления ESG-рисками, и только у 19% есть принятая советом директоров ESG-стратегия. Хотя советы директоров большинства компаний – участниц исследования вовлечены в рассмотрение основных ESG-рисков, на уровне комитетов СД вовлеченность меньше, а экологические риски рассматриваются на этом уровне лишь четвертью респондентов.

Правление компаний также пока не в полной мере вовлечено в процесс управления этой группой рисков: лишь у 41% компаний блок ESG закреплен за конкретным топ-менеджером, при этом показатели устойчивого развития включены в KPI членов правления у 53%. Проблемой остается и измерение эмиссий парниковых газов по Scope 3 (upstream и downstream): 72% респондентов не измеряют этот показатель. Участники отмечают, что нуждаются в методиках и консультантах, которые помогут внедрить им механизм учета.

В этой связи компаниям, оказывающим услуги в сфере ESG-консалтинга, предлагается следующий набор рекомендаций:

- Корпоративный сектор РК нуждается в консалтинговых услугах, связанных с определением наиболее подходящих из доступных зеленых инструментов.

- Востребованным продуктом для компаний является как комплексный – разработка ESG-стратегии, включая внедрение системы отчетности, раскрытия информации, политик и процедур, так и отдельные услуги. Компаниям публичного интереса, чей уровень отчетности об УР остается низким, интересен консалтинг в области подбора и внедрения определенного набора стандартов отчетности, отраслевых спецификаций. Более продвинутым компаниям требуется помощь в разработке политик и процедур.

- Компании хотели бы автоматизировать сбор отчетности по ESG, для этого им необходимы решения по автоматизации, адаптированные к их системе документооборота и системе планирования ресурсов.

- Наиболее продвинутая часть корпоративного сектора сформировала запрос на методики по измерению Scope 3.

- Некоторые участники исследования говорят о необходимости создания национального игрока, присваивающего ESG-рейтинги. Учитывая, что по мере развития зеленых инструментов финансирования спрос на такие инструменты будет расти, услугу логично запускать уже в следующем году. При этом партнером местного ESG-рейтингового агентства может быть знакомый иностранный бренд (вроде Sustainalytics).

- Как в компаниях с высоким уровнем внедрения ESG-повестки, так и у структур с низкой ESG-культурой сформирован запрос на консалтинг, связанный с имплементацией стратегий и политик в работу комитетов СД и правления; правление компаний также нуждается в корректном определении KPI, относящихся к работе с ESG-рисками.

- Растет запрос на верификацию отчетности по УР независимой организацией. Эта услуга может быть частью общего пакета, включающего консалтинг в подготовке отчетности, что существенно сократит издержки на проведение экспертизы.

- Со стороны консультантов необходима регулярная информационно-просветительская работа через СМИ и социальные сети, выступления на форумах, использование национальных отраслевых рейтингов и других инструментов, стимулирующих корпоративный сектор активнее внедрять политики и практиковать управление ESG-рисками. В зоне особого внимания должны быть платежеспособные, но не вполне понимающие смысл внедрения ESG-повестки банковский, страховой, торговый (внутренняя торговля – ретейл) секторы экономики, а также IT-сектор.

Проведенное исследование не может служить описанием всего потенциального рынка ESG-консалтинга, поскольку включает небольшое количество участников. Однако респонденты этого исследования относятся к группе наиболее активно внедряющих ESG-повестку игроков корпоративного сектора РК.

Участникам рынка, стремящимся повысить уровень управления ESG-рисками, рекомендуется следующий набор краткосрочных мер:

- Провести аудит уровня проникновения в операционное, финансовое и корпоративное управление системы управления ESG-рисками, для чего необходимо привлечь независимую консалтинговую компанию либо нанять специалиста по ESG (с сертификацией в сфере отчетности по стандартам GRI и другим, включая отраслевые).

- Финансовому блоку компании необходимо провести анализ возможности привлечения зеленого финансирования с учетом возможностей и ограничений, которые накладывает казахстанское законодательство и инфраструктура МФЦА и KASE.

- Перейти к публикации отчетности об устойчивом развитии в качестве блока годового отчета по стандартам GRI.

- Разработать ESG-стратегию, увязанную с генеральной стратегией компании на среднесрочную перспективу, обеспечить разработку конкретных инициатив в рамках данной стратегии, сформировать проектные команды из персонала и менеджмента компании.

- Разработать и утвердить политики управления ESG-рисками, включить вопросы устойчивого развития в повестку дня комитетов совета директоров (наблюдательного совета, учредителя) компании.

- Определить в составе правления (исполнительного органа) ответственных за ESG-тематику членов правления (исполнительного органа), переработать KPI правления с учетом целей и задач в сфере устойчивого развития.

- Внедрить процедуру ручного сбора информации об устойчивом развитии, опираясь на стандарты GRI, сформировать условия для частичной автоматизации сбора отчетности в сфере устойчивого развития.

- Внедрить процедуры учета миссий по Scope 1, 2, 3, внедрить измерение по Scope 1, 2.

Необходимо подчеркнуть, что рекомендации компаниям носят общий характер и не учитывают глубину проникновения ESG-повестки в стратегические документы, политики и практики конкретных компаний. Детальные и специализированные рекомендации могут быть представлены только по итогам аудита конкретной компании.