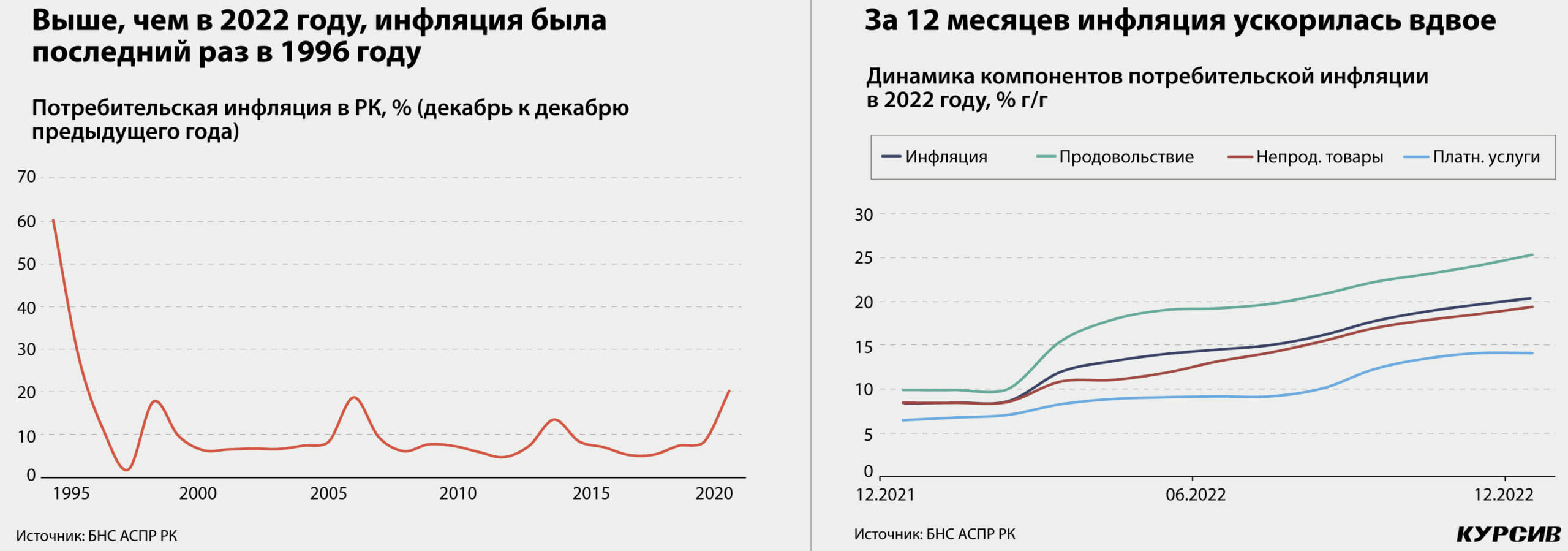

По итогам 2022 года потребительские цены в РК выросли на 20,3% – это самый высокий годовой рост с 1996-го. Нынешний год также будет годом высокой инфляции: наиболее реалистичный сценарий – перспектива двузначного роста цен.

«Харчи наши тяжкие»

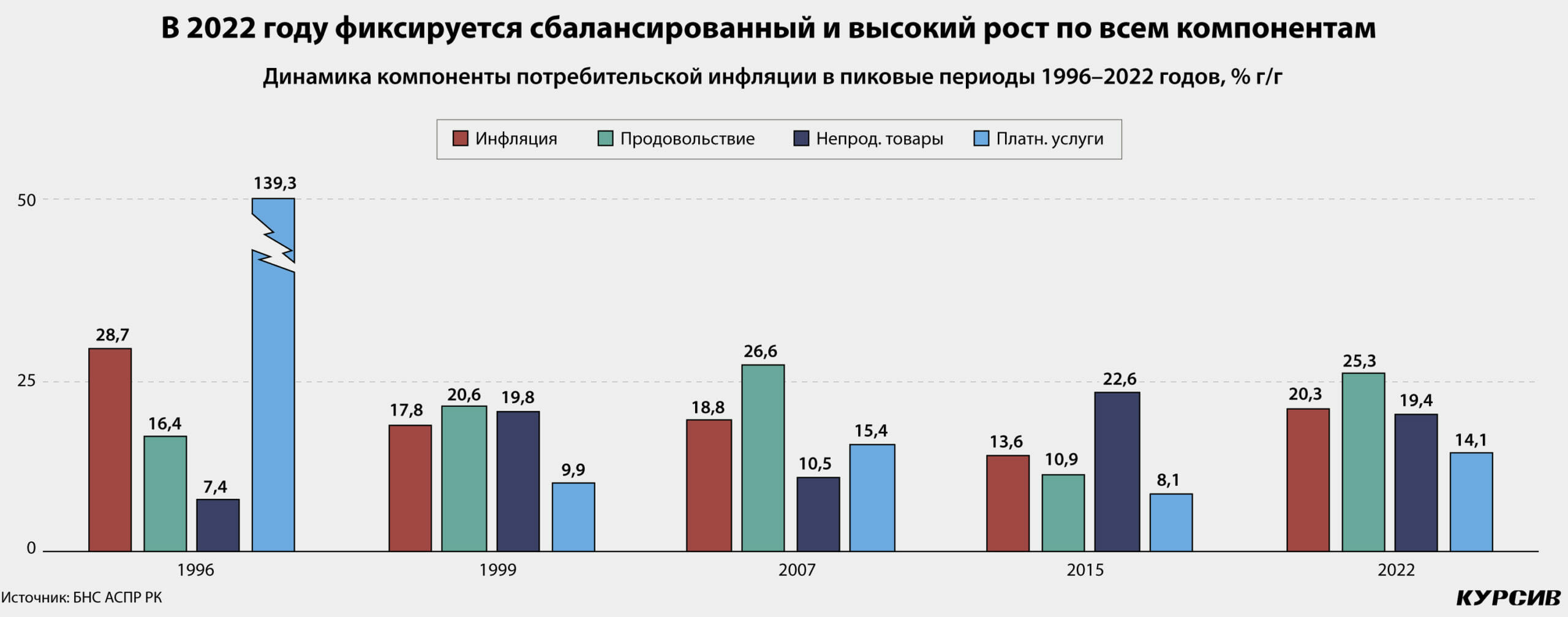

В предыдущие периоды высокой инфляции ее драйвером выступал какой-то один компонент. В 1996-м рост обеспечили платные услуги (произошло повышение тарифов), в 2007-м – продукты питания, в 2015 году – непродовольственные товары (на фоне двукратной девальвации тенге к доллару, которым РК рассчитывается за большую часть товарного импорта, в том числе бытовую технику, автомобили, одежду и средства гигиены).

В 2022 году рост цен был относительно равномерным по всем компонентам. При росте общего уровня цен с 8,4 до 20,3% (декабрь к декабрю) цены на продовольствие ускорились с 9,9 до 25,3%, на непродовольственные товары – с 8,5 до 19,4%, на платные услуги – с 6,5 до 14,1%. За год инфляция по трем основным компонентам ускорилась в 2,2–2,6 раза.

Цены на продукты питания не росли так интенсивно с 2007 года. На фоне дискуссий о причинах высокой инфляции из-за недостаточных объемов внутреннего производства рост в этой группе обеспечили продукты, по которым доля импорта исторически минимальна: хлебобулочные изделия и крупы (+33,6%), а также молочные продукты (+31,3%) и импортные сахар и кондитерские изделия (63,7 и 30,5%).

Взрывным ростом отметились цены на некоторые виды овощей: лук за год подорожал на 40,6%, картофель – на 11,9%.

Непродовольственные товары дорожали на фоне непродолжительной девальвации тенге и сохраняющихся проблем в цепочках поставок. К середине марта тенге потерял к доллару 20%, в следующие три месяца спад был отыгран, однако к июню тенге ослаб в 1,6 раза к рублю, и оставшуюся часть года курс RUB/KZT находился на среднем уровне – 7,7 тенге вместо 5,7 тенге в первые два месяца года. На протяжении всего 2022-го сохранялись проблемы с поставками автомобилей и отдельных видов бытовой электроники, наблюдались перебои в поставках бытовой химии. В итоге электроника и электроприборы для домохозяйств подорожали в среднем на 8,3 и 24,9%, автотранспортные средства – на 9,4%, фарма – на 13,5%, моющие средства – на 47,8%.

Импульс ценам на платные услуги дал рост цен на аренду (+39,8%). Вторичным по отношению к общему росту цен было удорожание услуг общепита (+25,2%), амбулаторных услуг (+18,4%), услуг в области отдыха и развлечений (+16,2%).

Рост цен в течение прошлого года был неравномерным. Санкции против РФ, девальвация рубля и последовавшее за этим ослабление тенге в феврале-марте спровоцировали более высокий уровень сезонного роста цен – только за март цены выросли на 3,7%, следующие всплески были мягче: 1,6% в июле, 1,8% – в сентябре.

На протяжении всего года проинфляционные факторы только усиливались. На это в том числе указывает и направленность базовой инфляции (показатель, очищенный от влияния изменения цен на продукты с выраженной сезонностью), которая, стартовав в январе с 8%, к ноябрю достигла 21,8%.

От восьми до тринадцати

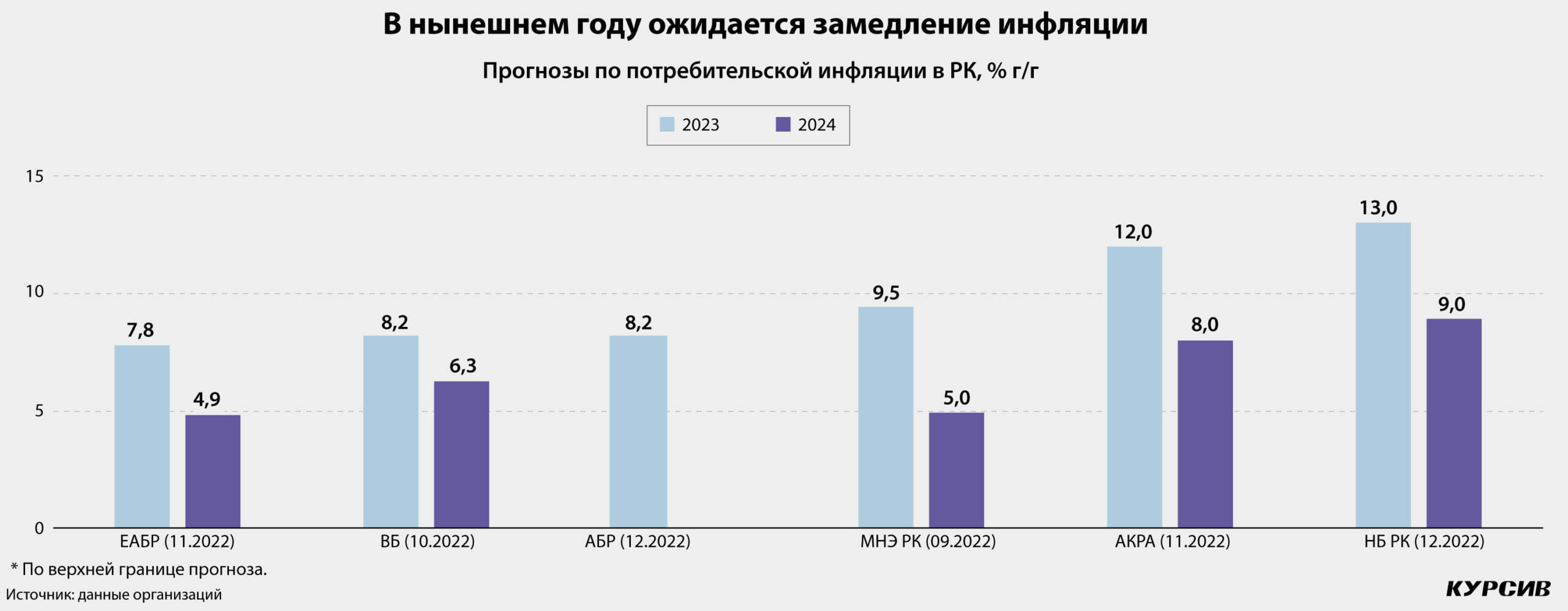

Дальнейшие темпы инфляции – пожалуй, ключевой вопрос для планирования в 2023 году. Эксперты сходятся во мнении, что динамика роста цен будет мягче, чем в 2022-м, однако сохранится на высоком уровне. Для справки: средний рост потребительских цен в РК в течение 10 лет до 2021 года составил 7,4%.

Разброс экспертных оценок значения инфляции в наступившем году находится между 7,8% (прогноз Евразийского банка развития) и 13% (Нацбанк РК – верхняя граница). Внутри этого диапазона оценки распределены в основном оптимистично – ближе к нижней границе, чем к верхней.

В прошлом декабре НБ РК фиксировал «структурную перестройку торговли, высокие инфляционные ожидания и дезинфляционную внешнюю среду» и при этом прогнозировал, что пик годовой инфляции придется на I квартал 2023 года и к концу года рост цен может оказаться на уровне 11–13%, а по итогам 2024-го составит 7–9%.

«Такая траектория инфляции ожидается при условии, что по мере смягчения инфляционного фона и при стабильных ценах на зерновые инфляционные ожидания снизятся и закрепятся на исторически среднем уровне. Это позволит инфляции в дальнейшем достичь целевых ориентиров», – отмечали в НБ РК.

Притом что прогнозные значения Нацбанка самые высокие среди прогнозов аналитических структур, они могут оказаться наиболее сбалансированными. Беглый анализ ситуации факторов влияния на цены в экономике показывает, что проинфляционное давление будет сохраняться по всем направлениям.

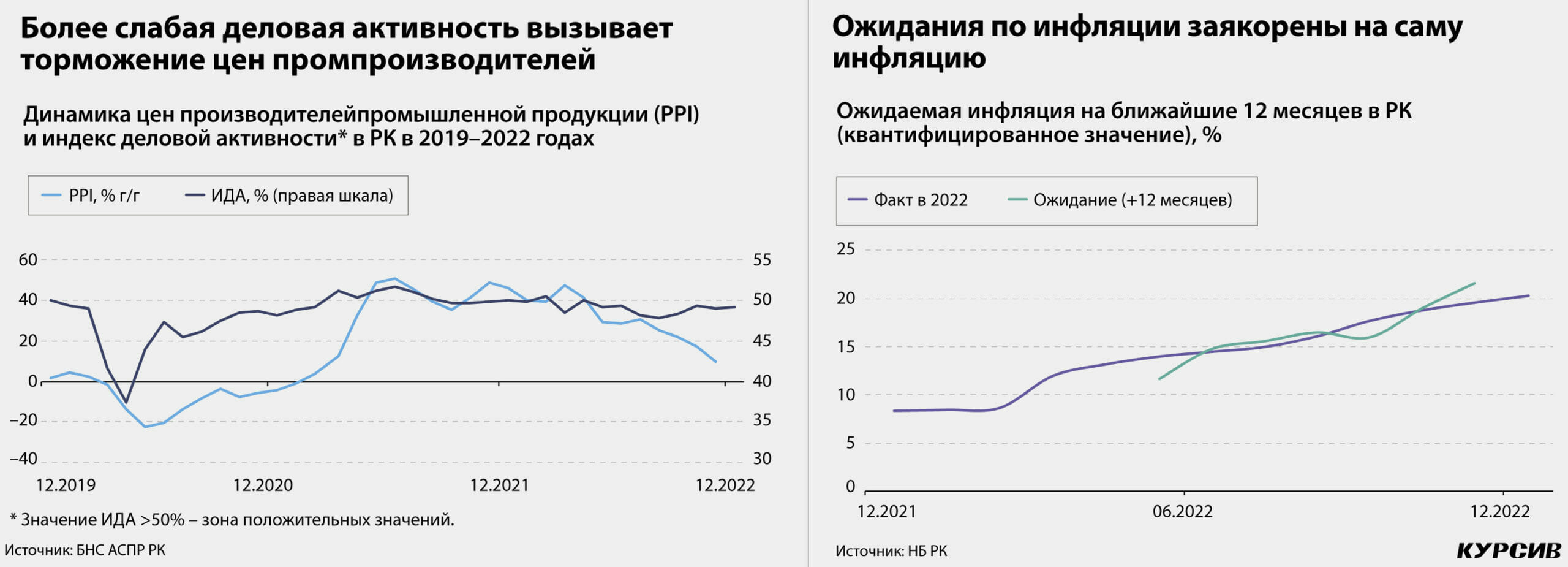

Факторы так называемой инфляции предложения (cost-push) разнонаправленны. С одной стороны, в экономике падают цены производителей (PPI): по итогам ноября 2022-го их годовая динамика составила 10,0% после 48,5% годом ранее.

Пик здесь наблюдался по итогам 2021 года, когда впервые с 1995-го цены выросли более чем на 40% (+46,1%), что было обеспечено в первую очередь высокой динамикой нефтяных цен, однако и в обрабатывающей промышленности рост был значительным (+23,0% – за последние 20 лет выше показатель подскакивал лишь по итогам 2006 года). Высокие значения цен производителей в конце 2021-го – начале 2022 года к концу календарного года частично перетекли в потребительские цены.

Учитывая, что индекс деловой активности (замеряется Нацбанком, заметно коррелирует с показателем PPI) в Казахстане в последние месяцы находится в зоне отрицательных значений, что не предполагает высокого спроса на промышленную продукцию и не будет стимулировать роста цен на нее.

Главным проинфляционным фактором будет рост ставки ФРС, который стимулирует укрепление доллара к мягким валютам, в том числе и к тенге. В конце 2022 года эффект от роста ставок не оказал значительного влияния на курс USD/KZT, что было связано с растущим профицитом платежного баланса РК. На фоне более низких цен на нефть в 2023-м и продолжением роста ставок (ожидается, что ФРС предпримет еще два-три повышения ставки в течение I квартала 2023 года, а снижать их будет не ранее IV квартала), курс может качнуться на уровень марта 2022-го.

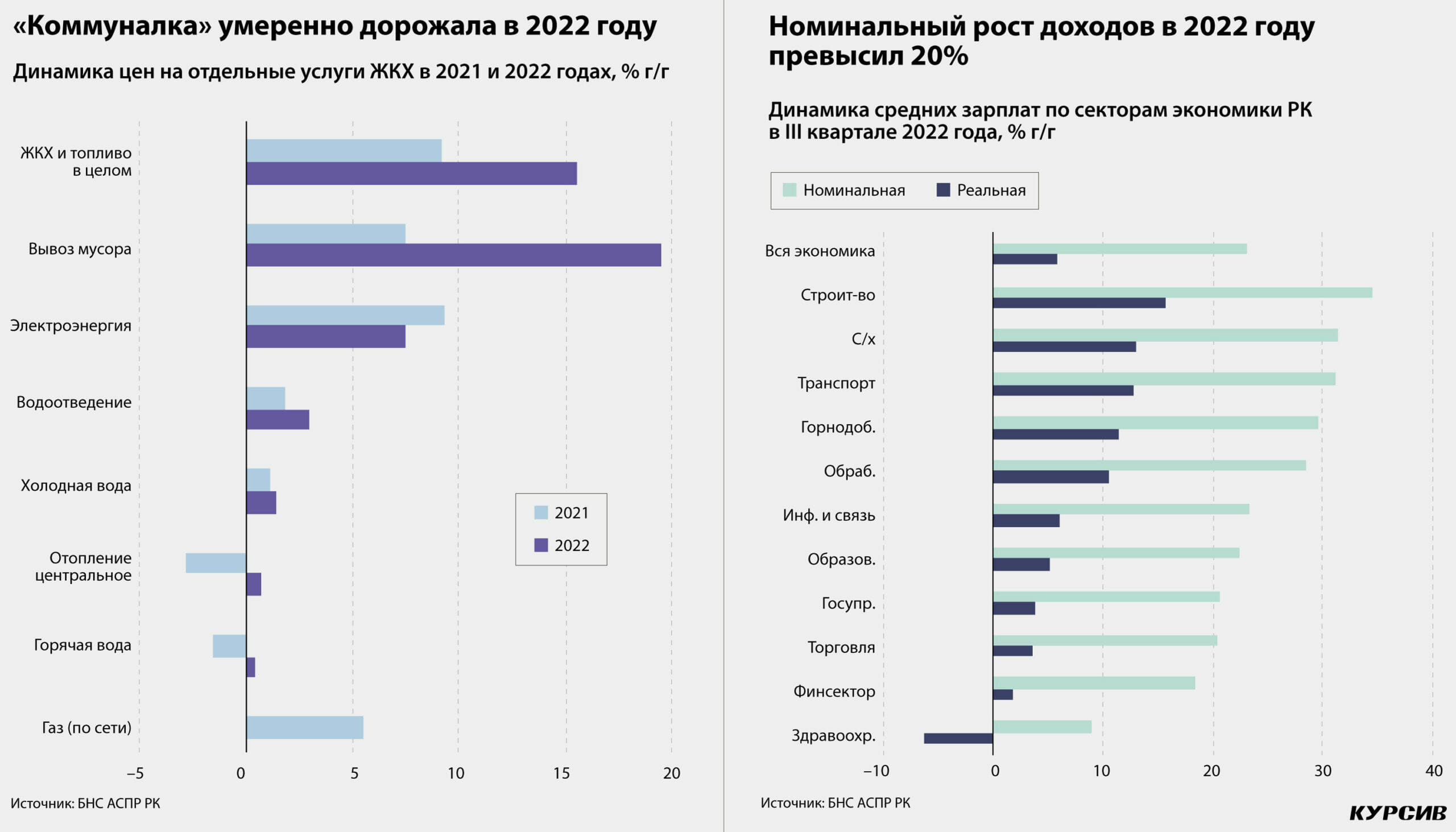

Еще один важный фактор – рост тарифов на ЖКХ и цен на топливо. В 2022-м цены на эту группу товаров выросли на 15,6% в основном за счет топлива, а также электроэнергии и услуги по вывозу мусора. При этом цены на газ и тепловую энергию практически не изменились, а на услуги водоотведения выросли незначительно. Уже в краткосрочной перспективе это вызовет эффект распрямляющейся пружины. После аварии на теплосетях в Экибастузе в результате высокого износа основных средств о росте тарифов на тепло к концу 2023-го заговорили и в правительстве.

Также в нынешнем году продолжится рост тарифов на электроэнергию. Еще в августе 2022 года предельные тарифы для электростанций были скорректированы с повышением на 10–12%. И хотя на этот год для генераторов тарифы остаются на уровне 2022-го, рост тарифов в диапазоне 5–10% намечается у РЭКов и энергосбытов.

Со стороны так называемой инфляции спроса (demand-pull) действует основной фактор – фискальный. Расходы республиканского бюджета РК в следующем году запланированы с ростом около 15%. Поскольку на оплату труда бюджетников и социальные расходы направляется до 85% расходов казны, львиная доля дополнительных денег быстро перетечет в потребительский спрос.

Свой вклад в разгон цен внесет и кредитный канал. За 11 месяцев 2022 года портфель потребительских кредитов банков вырос на 27,3%, объем выданных ссуд – на 19,8%. Темпы потребкредитования предсказуемо замедляются после рекордов 2020–2021 годов, но в то же время происходит сдвиг по срочности, которая в свою очередь влияет на оборачиваемость денег и поддавливает цены: в доступный отчетный период минувшего года объем выданных краткосрочных потребкредитов вырос в пять раз.

На этом фоне может продолжиться удорожание стоимости труда. Рост расходов бюджета в минувшем году стимулировал увеличение номинальных средних зарплат по экономике (+23,0%), причем драйверами выступали как бюджетные сектора – образование (+22,4%) и госуправление (+20,6%), так и рыночные – строительство (+34,5%), сельское хозяйство (+31,3%), транспорт (+31,1%).

Немаловажным фактором выступают и ожидания населения, которые к концу 2022-го оставались проинфляционными: по итогам ноября квантифицированное значение ожидаемой инфляции через 12 месяцев составляло 21,6% при фактической инфляции в 19,6%.

Внешний фон (подробнее см. «Холоднее, хотя еще горячо») выглядит в целом благоприятным. Цепочки поставок даже с учетом конфликта на территории Украины постепенно восстанавливаются либо выстраиваются заново.

Динамика роста цен на энергетические товары к концу года замедляется, металлы стоят дешевле, чем год назад. Цены на продовольствие также постепенно откатываются от максимумов, достигнутых в начале минувшего года. Проводимая большинством центробанков консервативная монетарная политика, перспективы рецессии в США и ЕС, а также слабый рост на фоне сложной эпидемической ситуации в Китае – факторы, которые указывают на то, что дальнейшего разгона инфляции в мире в этом году также ожидать не следует. Однако на то, чтобы сбить набранный темп инфляции, потребуется время.

Холоднее, хотя еще горячо

Инфляционный перегрев – главное событие в мировой экономике 2022 года – сменяется охлаждением, эффект которого, впрочем, не стоит переоценивать. Цены на мировых рынках, а также в странах – партнерах РК остаются высокими и сохраняют достаточно интенсивные темпы роста.

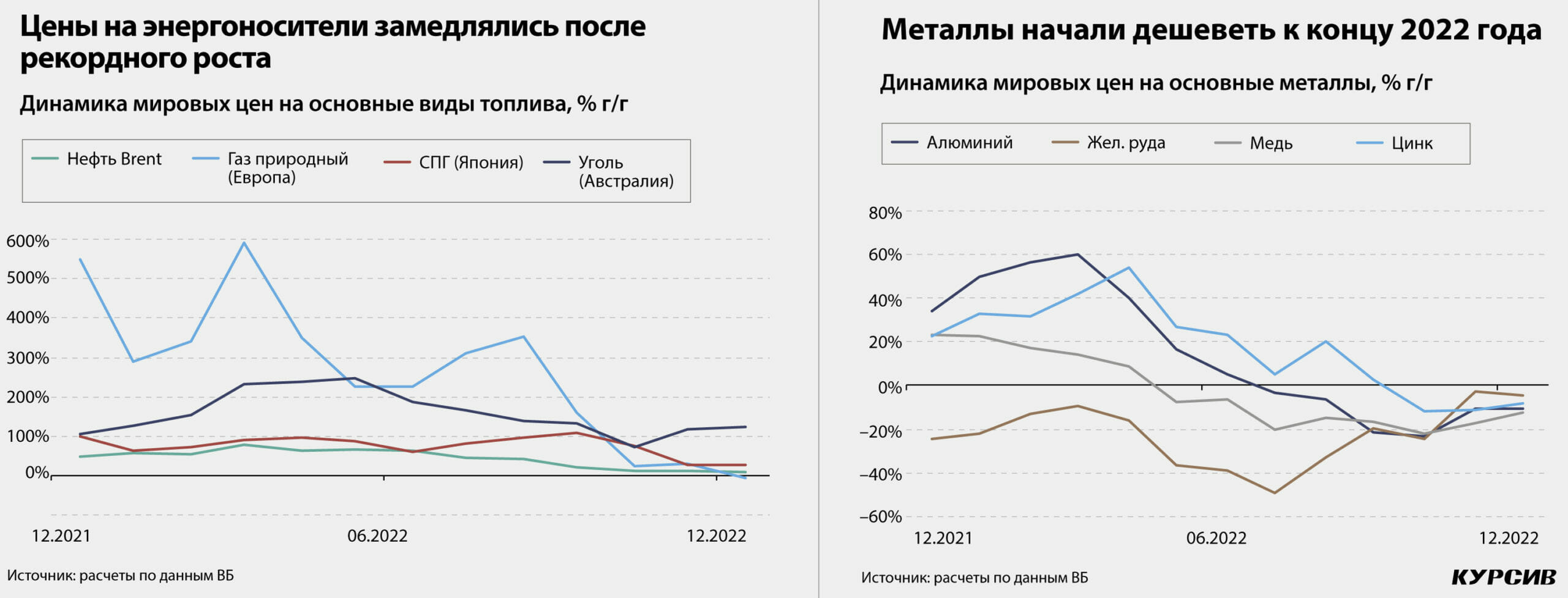

После максимумов, достигнутых на рынках энергетических товаров в первой половине 2022-го, к зиме 2022/2023 годов началось медленное охлаждение: темпы роста цен на нефть, природный газ, СПГ и уголь (все эти товары находятся в периметре регулярного публичного исследования Всемирного банка) уходят от двух- и трехзначных темпов роста: в декабре 2022 года нефть Brent показывала рост на 9% в годовом выражении (на пике в марте – 77%), цены на природный газ в Европе даже снизились к прошлогоднему пику на 5% (в марте они подскакивали на 592%), СПГ в Японии вырос за год на 27% (в сентябре – на 107% г/г), австралийский уголь – на 124% дороже (пик был достигнут в мае – 247%).

На фоне замедления в Китае и угрозы рецессии в США и ЕС заметно дешевле прошлогоднего в декабре котировались промышленные металлы: цены на железную руду потеряли 4%, на цинк – 8%, на алюминий – 11%, на медь – 12%.

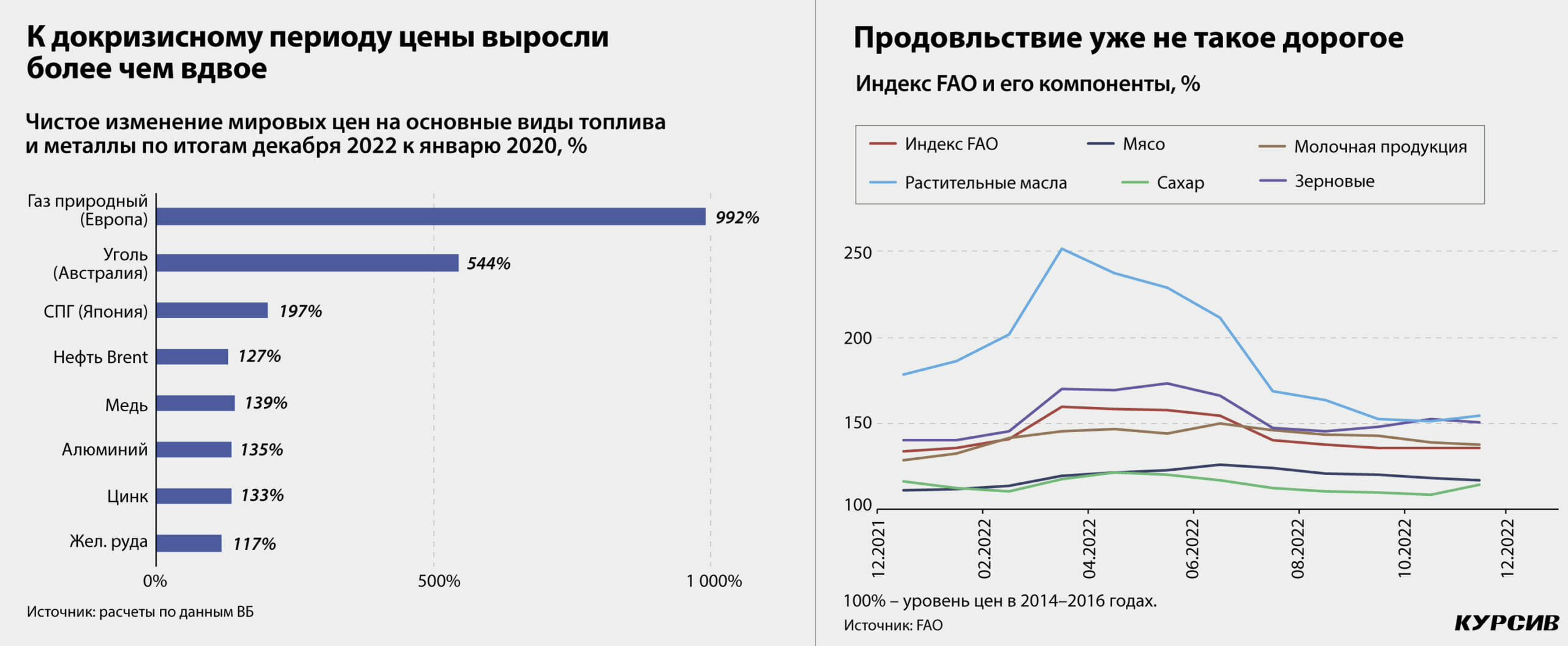

Цены на продовольственное сырье в течение последних 12 месяцев также медленно остывали. Индекс FAO с марта опустился на 24 пункта в основном за счет снижения цен на растительные масла (–97 пунктов) и зерновые (–20 пунктов), также подешевели мясная, молочная продукция и сахар.

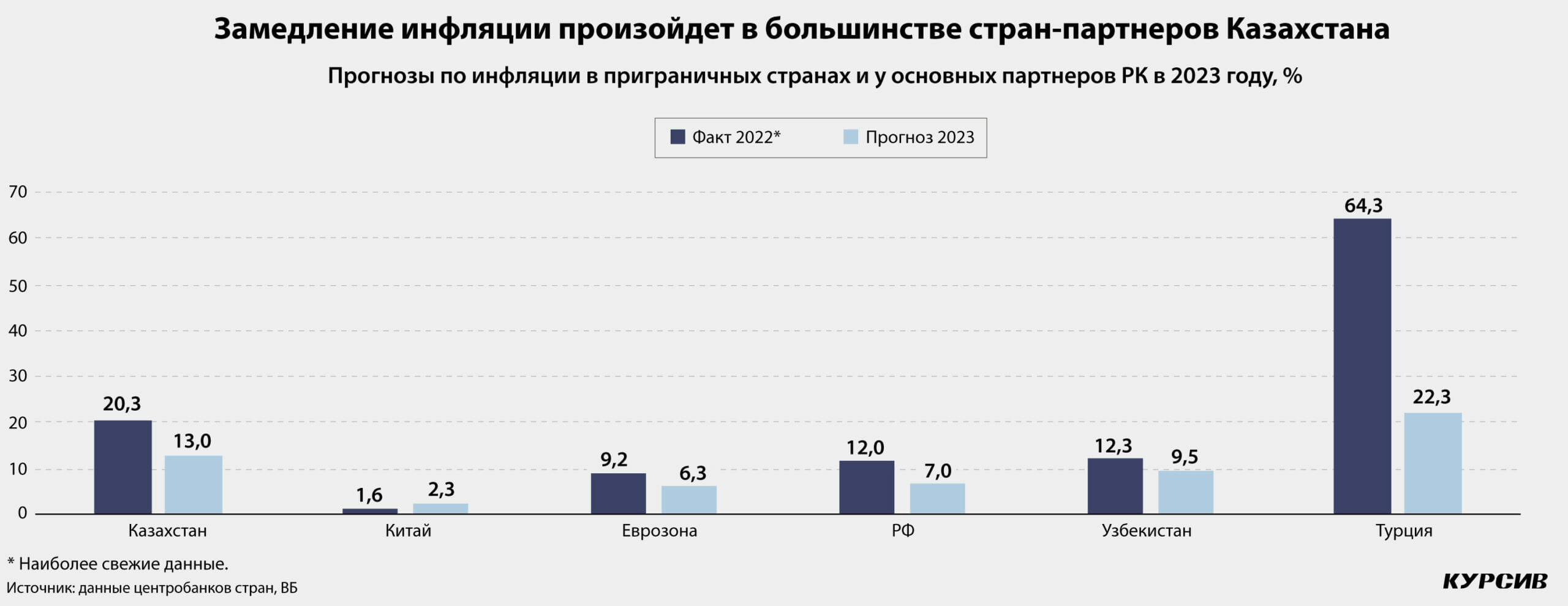

Инфляция в странах – партнерах РК на этом фоне будет замедляться. Ключевой экспортный партнер Казахстана – еврозона – ожидает замедления инфляции с 9,2% в декабре до 6,3% к концу 2023-го. В РФ инфляция замедлится с 12,0 (ноябрь) до 7,0%, в Узбекистане – с 12,3 до 9,5%. Период двузначного роста цен продолжится в Турции, однако и там цены будут расти медленнее, чем в 2022-м – на 22,3% после 64,3% в прошлом ноябре. Особняком стоит только Китай, где ожидается небольшое ускорение потребительских цен – с 1,6 до 2,3%.