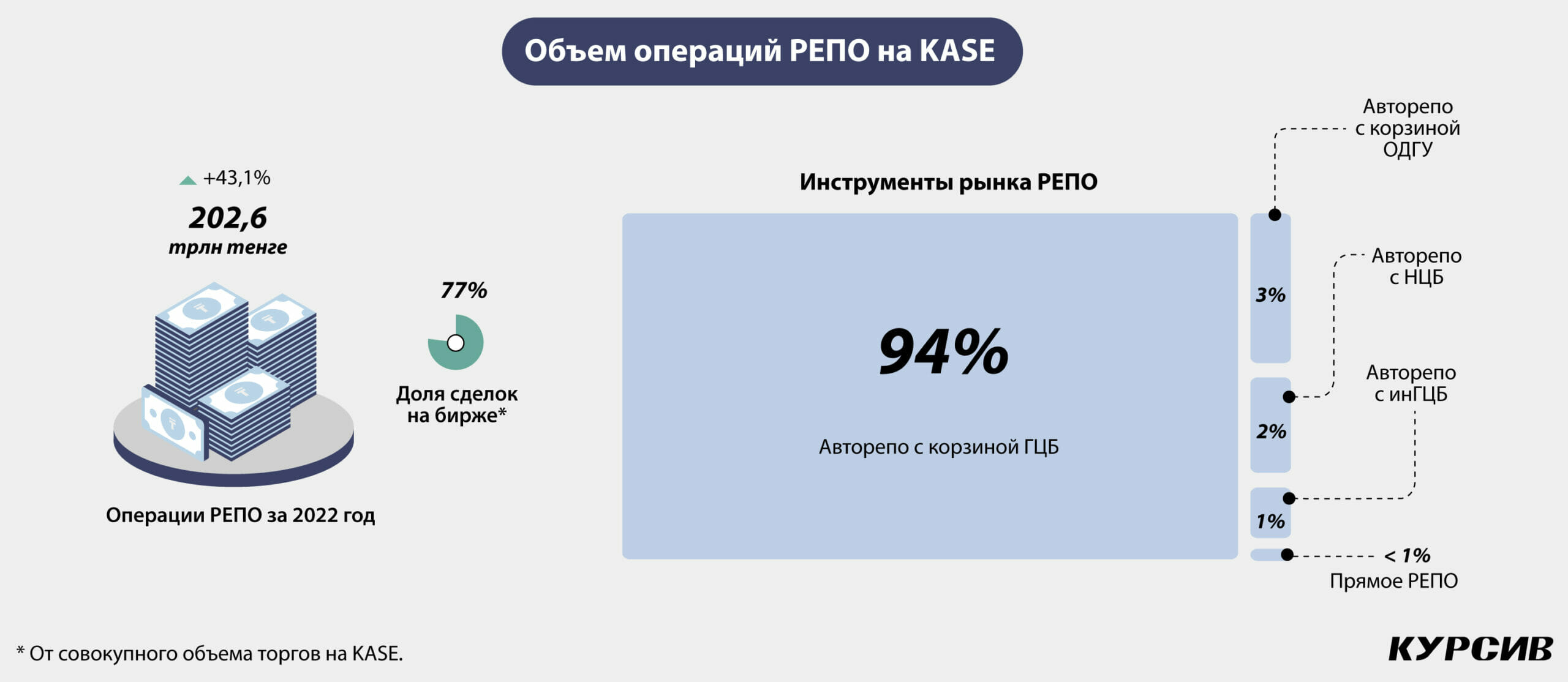

Совокупный объем операций РЕПО на Казахстанской фондовой бирже за 2022 год составил 202,6 трлн тенге. По сравнению с 2021 годом показатель вырос на 43,1%. С началом нового года ситуация на денежном рынке меняется – объем торгов сокращается, а цена фондирования формируется у нижней границы базовой ставки.

«Штрафные» ставки

Операции РЕПО используются для предоставления ликвидности или абсорбирования избыточной ликвидности – последняя, как правило, появляется в периоды макроэкономической нестабильности.

Емкость казахстанского рынка операций РЕПО стала увеличиваться еще в конце 2020 года, отмечают в KASE. А резкий рост объема торгов на рынке РЕПО пришелся на IV квартал 2021 года – именно тогда в Казахстане начался цикл ужесточения монетарных условий.

Жесткая денежно-кредитная политика Нацбанка продолжилась и в 2022 году – Нацбанк за год озвучивал решение по базовой ставке девять раз, в шести случаях ставка была повышена. Ставки денежного рынка тут же реагировали ростом (что с некоторым лагом вело к удорожанию заемных средств на всем финансовом рынке). Соответственно, привлекательность тенговых инструментов (в том числе операций РЕПО) повышалась, что и способствовало рекордному росту объемов на рынке.

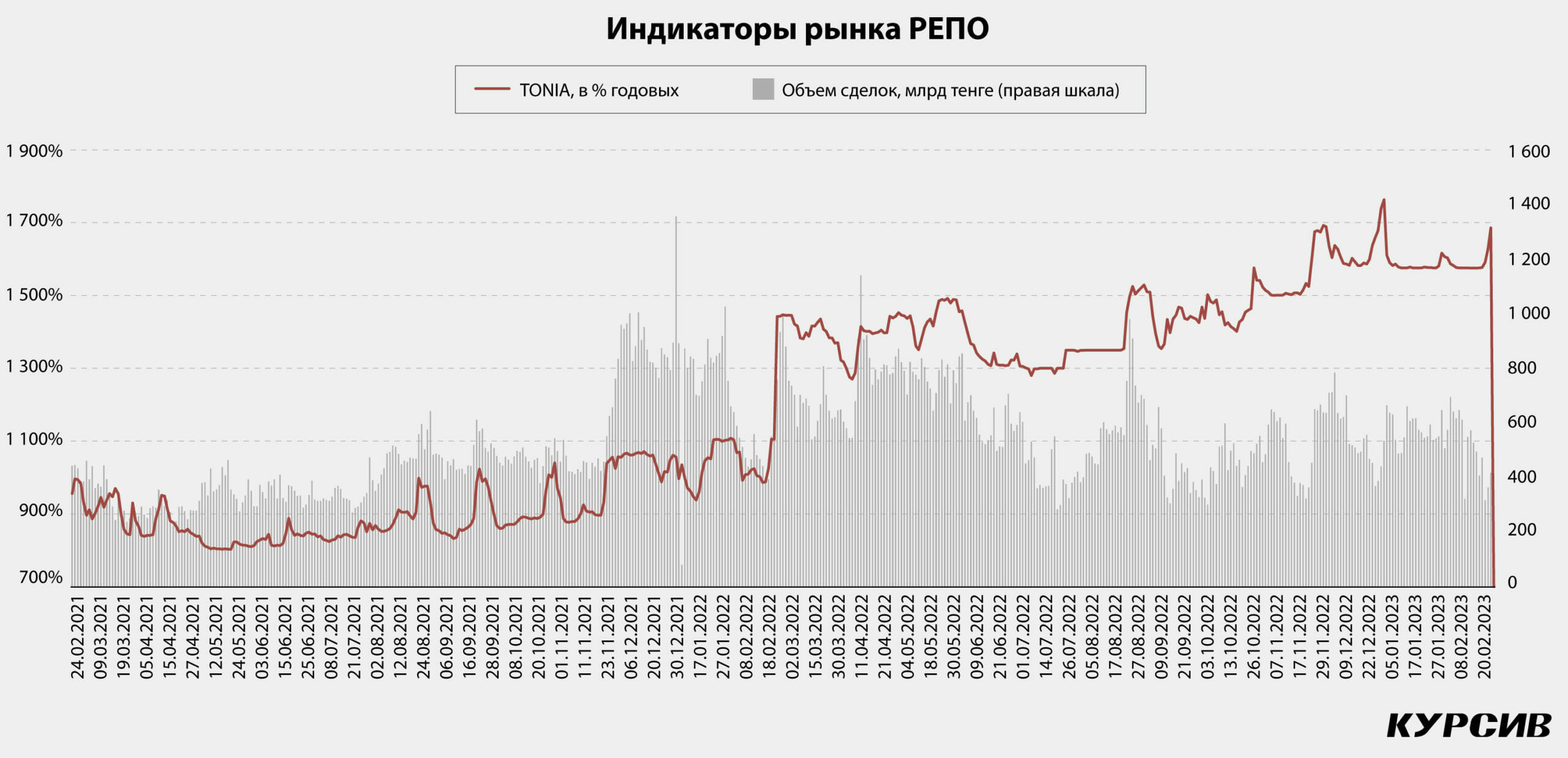

Основной индикатор рынка РЕПО – TONIA, который отображает отношение текущего риска к текущей стоимости фондирования, по итогам 2022 года вырос на 707 б.п., с 10,56 до 17,63% годовых. В первое полугодие ставка денежного рынка формировалась преимущественно у верхней границы процентного коридора по управлению ликвидностью Нацбанка.

Значительный рост на денежном рынке в 2022 году – реакция на неопределенность, что способствовало стремлению участников рынка к более высокой ликвидности активов, считают аналитики АО «Евразийский Капитал» . «Опасения, связанные с геополитической нестабильностью в ближнем зарубежье, побудили многих продать ценные бумаги и увеличить денежные средства – увеличились риски обесценения», – комментируют они.

Рост объемов и ставок на рынке денег также отражал динамику курса национальной валюты. Разница между максимальным и минимальным курсом доллара в прошлом году составила более 100 тенге. Из-за волатильного доллара многие участники рынка, располагающие значительными объемами в иностранной валюте, предпочли удовлетворять свои потребности в тенге за счет привлечения средств через РЕПО.

Также в прошлом году наблюдалась «перебалансировка» ликвидности. Суть данного процесса заключается в перенаправлении имеющейся ликвидности с коротких инструментов НБ РК в ГЦБ Минфина РК в целях построения адекватной кривой доходности и финансирования дефицита бюджета, объясняет главный аналитик АФК Рамазан Досов. В результате значительная часть ликвидности была «связана», и участникам рынка зачастую приходилось идти на денежный рынок для ее привлечения у Нацбанка по «штрафным» ставкам, то есть у верхней границы базовой ставки.

Досов добавляет, что из-за высокой конкуренции на финрынке за клиента запросы последних по изъятию и перенаправлению средств исполняются в режиме Т+0 (то есть в течение рабочего дня), и это зачастую приводит к серьезным изменениям баланса спроса на ликвидность и ее предложения на денежном рынке. Этим и объясняется рост индикатора TONIA ближе к верхней границе базовой ставки при сохранении структурного профицита ликвидности в системе.

Где cash?

По данным биржи, в первом полугодии больше половины всех заимствований на рынке РЕПО привлек банковский сектор. По мере стабилизации ситуации в экономике доля банковского сектора в общем объеме торгов планомерно снижалась. Вместе с тем по мере роста базовой ставки росла привлекательность рынка РЕПО в целом, что способствовало увеличению объема привлечений со стороны инвестиционных компаний.

Практически зеркальная разбивка участников сложилась и на стороне поставщиков ликвидности: в начале 2022 года большую часть ликвидности предоставляли банки, к концу года основными поставщиками ликвидности стали инвестиционные компании.

По итогам 2022 года вырос среднедневной объем операций на рынке РЕПО – с 578,1 до 827,1 млрд тенге – и среднедневное количество ежедневных заключенных сделок – с 579 до 942. При этом пиковые значения показателей были в январе, апреле и августе (отчасти это связано с налоговыми выплатами финансовых организаций). Максимальный объем сделок РЕПО зафиксирован во II квартале 2022 года: 44,6 трлн тенге – рост 17,7% кв/кв; по сравнению с аналогичным периодом предыдущего года показатель вырос более чем в два раза.

По наблюдениям аналитиков Jusan Invest, первый всплеск в объемах операций РЕПО произошел в начале года – из-за Кантара в первой половине января весь финансовый сектор был парализован, поэтому избыточную свободную ликвидность направляли в РЕПО, пока не появилась определенность. Плюс в январе наблюдалось сокращение вкладов населения – казахстанцы за месяц сняли с депозитов БВУ почти 350 млрд тенге. Следующий всплеск произошел в марте-апреле 2022 года – тогда стало известно о введении полных блокирующих ограничений в отношении «дочек» российских банков. Из этих банков начался отток средств в другие банки, которые столкнулись со значительной избыточной ликвидностью и использовали инструменты РЕПО. Еще один фактор влияния, который отмечают в Jusan Invest, – снижение частоты проведения аукционов краткосрочных нот НБ РК в октябре прошлого года с одного раза в неделю до одного раза в две недели (краткосрочные ноты Нацбанка – альтернатива операциям РЕПО). В связи с этим вырос спрос на операции РЕПО в lV квартале 2022 года (+2.2% кв/кв).

Короткие деньги

Денежный рынок – самая ликвидная и объемная часть Казахстанской фондовой биржи. Сегодня операции РЕПО занимают около 80% всего объема торгов на бирже. В структуре операций РЕПО более 75,3% составляют операции авторепо (без фактического перехода актива покупателю) с государственными ценными бумагами; авторепо с негосударственными бумагами пользуются меньшим спросом – 24,6%.

Традиционно большая часть сделок на рынке РЕПО KASE заключается в виде авторепо с корзиной государственных ценных бумаг. В корзину ГЦБ входят ценные бумаги, выпущенные МФ РК и Нацбанком, а также отдельные выпуски наиболее надежных эмитентов негосударственных бумаг. Объем данных сделок на рынке РЕПО в 2022 году достиг 189,5 трлн тенге (94% от совокупного объема).

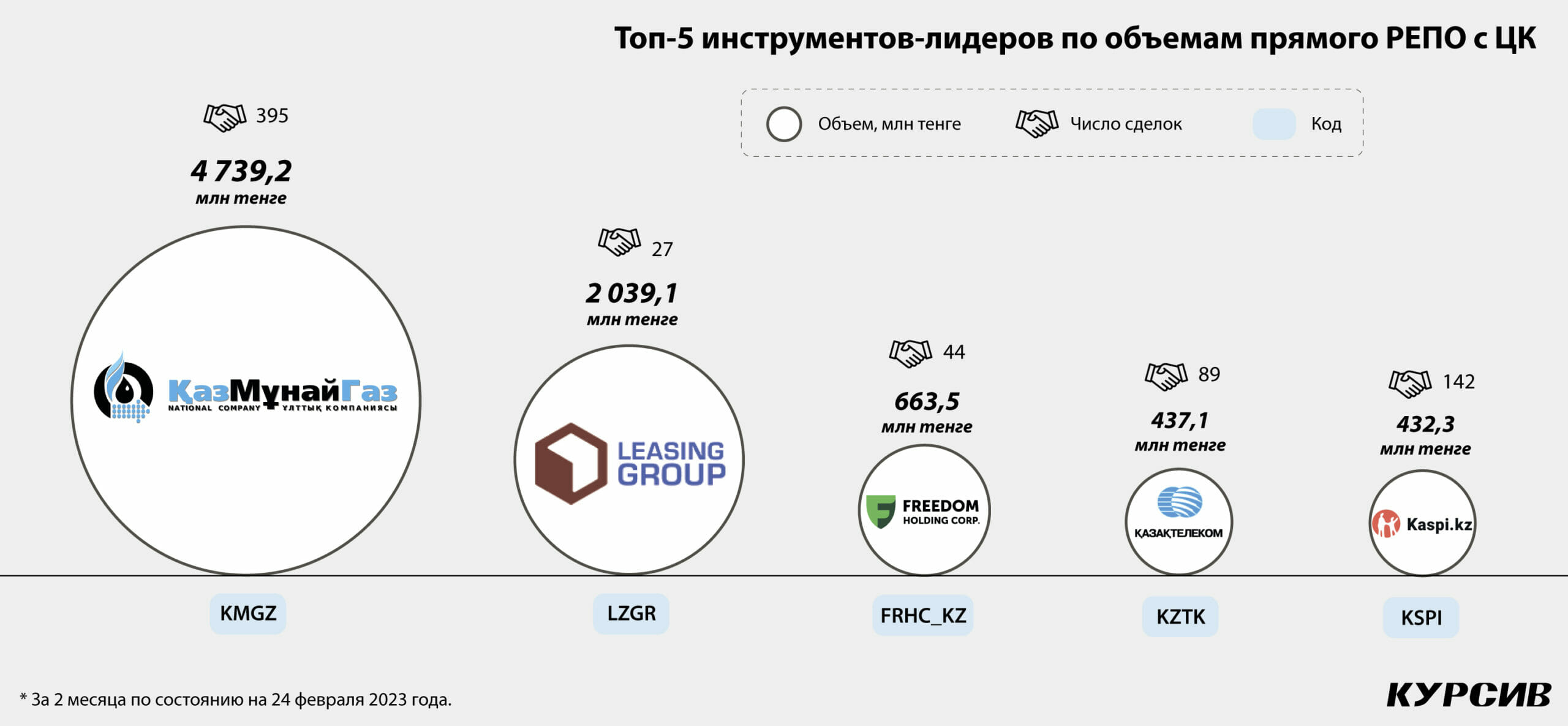

6,4 трлн тенге, или 3% объема рынка РЕПО, приходится на сделки с корзиной ОДГУ, куда входят отдельные облигации нацкомпаний. 2% рынка приходится на сделки РЕПО с иными государственными ценными бумагами. На долю операций прямого РЕПО приходится менее 1% рынка. Наибольшее количество сделок в данном сегменте за последние 12 месяцев было осуществлено с простыми акциями Народного банка (4351), «Казатомпрома» (2270) и «КазТрансОйла» (2183). С начала 2023 года почти половина объема рынка прямого РЕПО пришлась на сделки с простыми акциями «КазМунайГаза».

Можно отметить продолжающийся тренд на увеличение доли операций с участием центрального контрагента (ЦК). Напомним, в августе 2020 года KASE перевела биржевую торговлю на фондовом рынке в новую торгово-клиринговую систему ASTS+ и стала центральным контрагентом для всех финансовых инструментов фондового рынка, за исключением операций РЕПО с рядом финансовых инструментов, расчеты по которым проводятся на гросс-основе – по каждой отдельной сделке. Так, по данными биржи, в 2020 году доля сделок РЕПО с ЦК составляла 34,1%, в 2021 году – 84,3%, в 2022 году доля ЦК выросла до 93,9%.

Большая часть сделок на рынке РЕПО заключается сроком на один день – около 85% сделок РЕПО с корзиной ГЦБ. Но по мере развития института ЦК наблюдается постепенное увеличение торгов на более длительных сроках. В 2022 году сделки РЕПО на сумму 9,6 трлн тенге были заключены на срок от 7 до 30 дней (+ 71,9%), на срок от 30 до 90 дней пришлось 245 млрд тенге (+46,7%).

В августе 2022 года KASE ввела в действие новую версию торгово-клиринговой системы ASTS+, в которой предусмотрена возможность совершения сделок РЕПО с ЦК с клиринговыми сертификатами участия (КСУ). Они представляют собой неэмиссионные обеспеченные бессрочные ценные бумаги, выпускаемые KASE и удостоверяющие право их владельцев на долю активов, которые находятся в специально созданном гарантийном фонде биржи – имущественном пуле. С запуска программы было заключено две сделки авторепо с КСУ на 5,1 млн тенге.

Рынок остужается

Во второй половине прошлого года объем сделок по авторепо на бирже сократился на 30% относительно показателя первого полугодия. А ставка денежного рынка в IV квартале 2022 года формировалась у нижней границы процентного коридора по управлению ликвидностью НБК в 15,75% (данные из макроэкономического отчета Halyk Finance).

Одна из причин снижения объемов на денежном рынке в конце прошлого года – увеличение выпуска высокодоходных государственных ценных бумаг. Так, в IV квартале прошлого года наблюдалось увеличение изымаемой ликвидности при помощи нот Нацбанка на 29,8% относительно предыдущего квартала. При этом доходность по нотам в декабре была максимально высокой – 18,1%.

В январе 2023 года совокупный объем операций РЕПО составил 17,8 трлн тенге, что меньше объемов декабря на 1,4 трлн тенге, или на 7,2%. По итогам января индикатор TONIA снизился на 147 б.п., с 17,63 до 16,16% годовых, значение индикатора TRION – на 133 б.п., с 17,56 до 16,23% годовых, значение индикатора TWINA, представляющего собой средневзвешенную процентную ставку по сделкам открытия РЕПО сроком на семь рабочих дней, – на 108 б.п., с 17,04 до 15,96% годовых.

С точки зрения портфельного управления данный тренд достаточно логичен, считают в Jusan Invest: «В прошлом году, когда базовая ставка гналась за инфляцией, казначеи банков и прочие управляющие ожидали повышения базовой ставки и поэтому старались держать деньги в краткосрочных инструментах».

Месячная инфляция в стране замедляется четвертый месяц подряд: в январе показатель составил 1,1% против 1,2% в декабре и 1,4% в ноябре прошлого года. В последнем пресс-релизе от 24 февраля Нацбанк прокомментировал, что базовая ставка приблизилась к своему потолку в текущем цикле ужесточения монетарной политики. И участники рынка решили, что целесообразнее фиксировать текущую ставку на более длинный срок – с января 2023 года наблюдается увеличение спроса на среднесрочные и долгосрочные государственные и корпоративные облигации и снижение спроса на операции РЕПО.

Нацбанк улучшил прогнозы по снижению инфляции в 2023 году до 9–12% и роста ВВП – до 3,5–4,5%. С учетом более оптимистичных экономических прогнозов объем привлечений краткосрочной ликвидности не должен превышать среднемесячные значения прошлого года, полагают в KASE. По прогнозам экспертов «Евразийского Капитала», тенденция к снижению на денежном рынке продолжится в ближайшие пару месяцев, потом все будет зависеть от дальнейшей политики Министерства финансов и Нацбанка – выпуска ГЦБ и решений по базовой ставке.

Во «Фридом Финанс», напротив, ожидают роста объема на денежном рынке в ближайшее время. А сокращение спроса на ликвидность в январе объясняют высокой базой в декабре прошлого года: «Конец декабря всегда отличается повышенным спросом, тем самым вызывая рост ставок и объемов РЕПО. Данная тенденция связана с тройным отчетным периодом. Повышенные списания денег с депозитов вынуждают банки второго уровня и других участников рынка привлекать ликвидность в РЕПО. С января ликвидность возвращается, соответственно сокращая спрос в РЕПО», – разъясняет управляющий директор по вопросам казначейства АО «Фридом Финанс» Роман Попов.