Международные платежные системы резко теряют популярность в Казахстане и долю местного рынка, уступая локальным игрокам. Коренной перелом случился в 2019 году с запуском Kaspi Pay. «Курсив» собрал статистику и оценки самих ведущих компаний, чтобы понять, как меняется ситуация и чего ждать дальше.

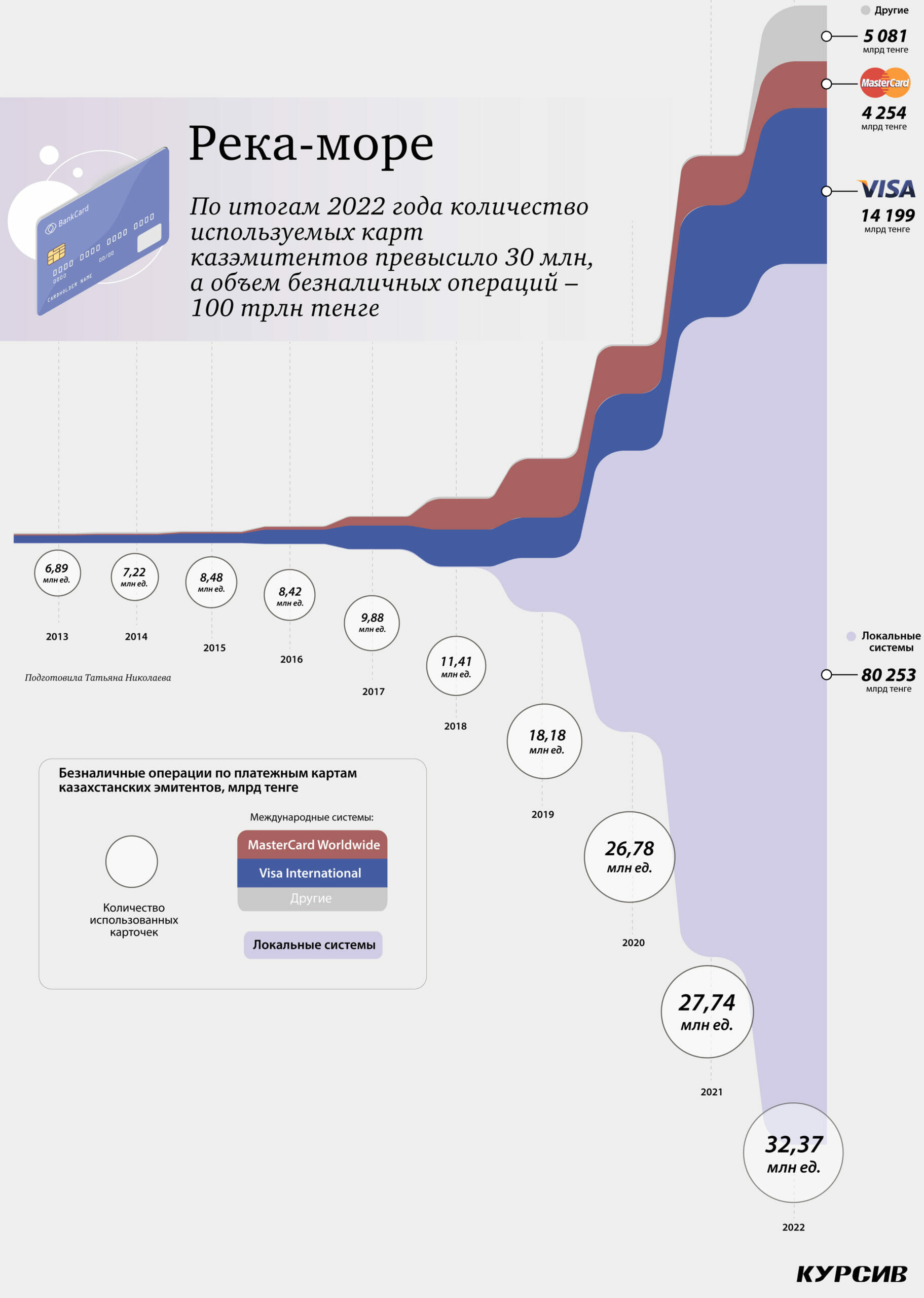

В 2022 году безналичные платежи по картам казахстанских эмитентов достигли 103,8 трлн тенге, и всего 22,7% из них проходит через международные платежные системы – Visa International, MasterCard Worldwide, UnionPay International, American Express International и Diners Club International, причем на первые две приходится 17,8% от общего объема платежей. Платежи через локальные системы (в разное время свои системы платежных карт запускали БТА Банк, Халык, Ситибанк Казахстан и Kaspi) оставались на незначительном уровне относительно международных систем до 2019 года.

Летом 2019-го заработала платежная система Kaspi, и доля платежей через локальные системы взлетела с 0,59% в 2018 году до почти 35% в 2019-м. С 2020 года основная часть безналичных платежей в Казахстане идет через локальные системы. Судя по годовому отчету MasterCard Worldwide за 2021 год, тренд на платежи через локальные системы носит глобальный характер. В этом отчете говорится, что во многих странах локальные бренды становятся основными, в то время как MasterCard используется в основном для трансграничных транзакций, обычно представляющих собой небольшую часть общего объема транзакций.

«Поскольку глобальная платежная индустрия становится все более сложной, мы сталкиваемся с растущей конкуренцией со стороны альтернативных платежных систем и новых платежных систем. Многие из этих поставщиков, которые во многих обстоятельствах также могут быть нашими партнерами или клиентами, разработали платежные системы, ориентированные на онлайн-активность в электронной коммерции и мобильных каналах (в некоторых случаях с расширением на другие каналы), и могут обрабатывать платежи с использованием внутренней учетной записи», – еще одна цитата из документа.

Visa в своем годовом отчете указывает, что ее конкурентами сейчас выступают не только международные, но и локальные сети.

«Эти сети, функционирующие во многих странах, часто пользуются поддержкой со стороны правительства. В некоторых случаях они принадлежат финансовым учреждениям или платежным системам. Такие сети обычно сосредоточены на продуктах для дебетовых платежей и могут иметь широкое признание на местном уровне и узнаваемые бренды», – фиксируется в отчете Visa Visa International.