Макрообзор: ставки, курсы, акции

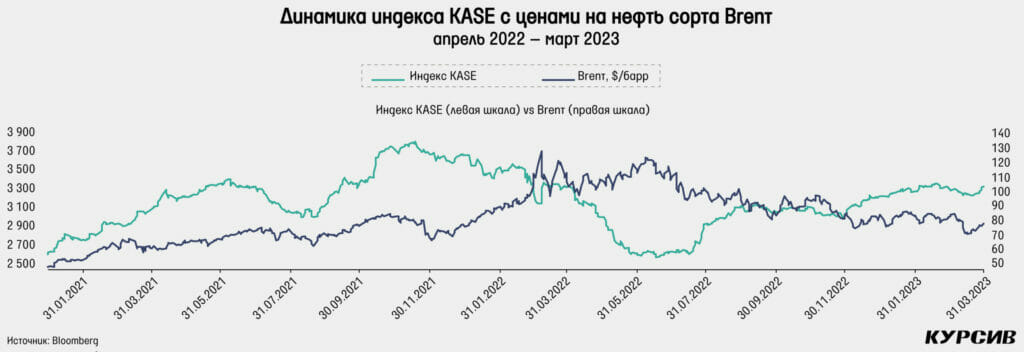

Обновление локальных минимумов по нефти

В марте цены на нефть продолжили падать третий месяц подряд. К концу месяца цена нефти сорта Brent достигла $79,7 за баррель, итоговое снижение составило 4%. При этом по итогам первых четырех торговых дней нефть достигла $86 за баррель на фоне резкого улучшения данных по

экономической активности в Китае. Однако затем цена упала почти на 4% за один день из-за ястребиных заявлений главы ФРС относительно ставки. А в период 13–15 марта цены совокупно снизились более чем на 10% из-за дефолта региональных банков в США. Этот дефолт, по мнению инвесторов, мог привести к рецессии и, следовательно, снижению спроса на нефть. К 20

марта цена обновила новый локальный минимум с декабря 2021 года, достигнув $70 за баррель.

И все же в конце месяца цены восстановились на фоне новостей о приостановке экспорта нефти из северного Курдистана и за счет скорого решения банковского кризиса. А в самом начале апреля ОПЕК+ решила неожиданно сократить производство нефти на 1,15 млн баррелей в сутки. Казахстану предстоит снизить добычу на 78 тыс. баррелей в сутки. Индекс KASE растет четвертый месяц подряд, правда, в марте рост составил лишь 0,4% на фоне сезона отчетности. Лидерами роста стали акции БЦК (+7,9%) и Народного банка (+7,5%) – на рост последнего повлияло

появление отчета за 2022 год, который оказался умеренно позитивным, и теперь акционеры могут ждать увеличения дивидендов. Кроме того, небольшой рост показали акции Ксеll и KEGOC.

Лидер падения в марте – акции «КазТрансОйла»: компания показала квартальный чистый убыток и отрицательный свободный денежный поток по итогам IV квартала. Также значительно упали в цене акции «КазМунайГаза» (–3,9%), «Казатомпрома» (–2,5%) и «Казахтелекома» (–2,2%). Эмитенты индекса KASE почти полностью отчитались по итогам года, и теперь инвесторы будут ждать новостей по дивидендам, которые станут определяющим фактором динамики индекса. Снижение инфляции в апреле и сильный облигационный рынок, закладывающий падение базовой ставки,

также могут стать факторами среднесрочного роста индекса.

Волатильный март для тенге

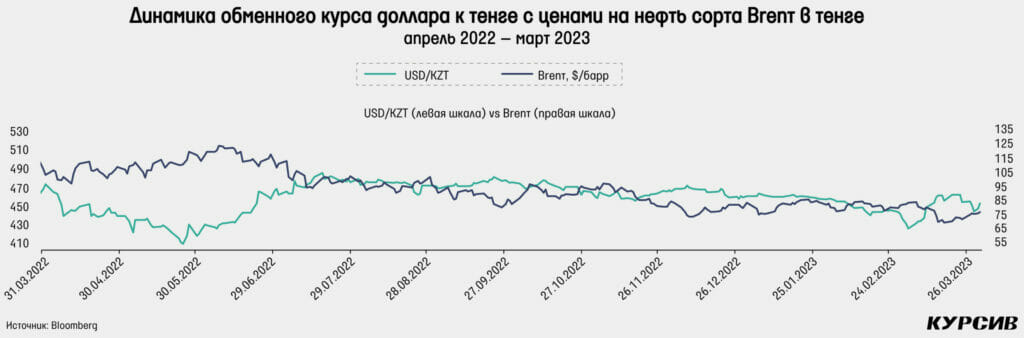

Национальная валюта по итогам марта показала ослабление на 2,4%, достигнув отметки в 455,7 тенге за $1. При этом в начале марта на валютной бирже доллар ослабевал до 426 тенге, а затем мы увидели резкий рост доллара до 470 тенге буквально за восемь рабочих дней. После чего тенге

вновь укрепился, но уже до 445 тенге за доллар, откуда доллар за два дня резко вырос в цене на 10 тенге. Разброс обменного курса в марте составил 44 тенге, последний раз столь волатильным курс был в июне 2022 года, когда он вырос с 418 до 474 тенге за $1. Одной из причин последнего укрепления тенге называли налоговый период в феврале, а также продажу $590 млн из Нацфонда для пополнения государственного бюджета. В марте Нацбанк продал $721 млн, что вместе с продажами квазигосударственных субъектов дало предложения валюты на сумму $974 млн. Последний раз столь высокие продажи из этих двух источников наблюдались в июле 2022 года ($1,1 млрд).

Но все это не объясняет подобную волатильность курса. Нацбанк в середине марта заявил, что основной причиной роста доллара стало закрытие двух региональных банков в США и последовавший за этим обвал котировок швейцарской Credit Suisse. Это вызвало бегство инвесторов в доллар, что обычно и происходит в период нестабильности на рынках. Однако индекс доллара в этот период снизился незначительно, всего лишь на 0,1 пункта. В целом по итогам марта индекс доллара снизился на 2,3%, поэтому вряд ли ослабление тенге и высокую волатильность можно объяснить глобальным фактором. С другой стороны, высокая волатильность может говорить о характере участия Нацбанка на валютных рынках.

Возможно, причиной стали неравномерные продажи валюты из Нацфонда и покупки валюты для ЕНПФ. Повторимся, назвать конкретную причину подобной волатильности трудно. К тому же Нацбанк заявил, что в апреле продаст еще $550–650 млн Нацфонда, что тоже довольно существенно, учитывая, что среднее месячное значение продаж за последний год

составляет $311 млн.

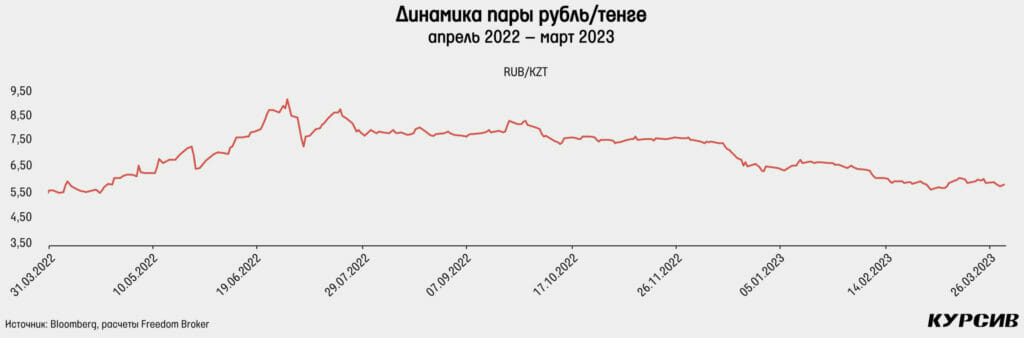

Российский рубль продолжил слабеть. Падение рубля к доллару составило 3,5%, а пара рубль/тенге снизилась еще на 1,1%, достигнув уровня в 5,87. Рубль продолжает находиться в нисходящем тренде к доллару, и пока нет особых предпосылок для глобального разворота. Как и ожидалось, локальное укрепление рубля к тенге состоялось в рамках общего тренда на ослабление, и теперь можно ожидать дальнейшего падения пары рубль/тенге в сторону уровня 5,5 тенге.

Как упоминалось выше, индекс доллара снизился на 2,3% по итогам месяца, приблизившись к локальным минимумам. Падение происходит в рамках возможного нового нисходящего канала снижения. В случае, если индекс уйдет ниже 102 пунктов, то можем увидеть и уровень в 99 пунктов в ближайшие пару месяцев.

22 марта ФРС подняла ставку с 4,75 до 5%, хотя до этого планировался рост на 50 б.п. Однако банковский кризис в США вынудил ФРС снизить темпы роста ставки. А вот ЕЦБ 16 марта повысил ставку на 50 б.п., с 3 до 3,5%.

Денежно-кредитная политика

В марте Нацбанк не проводил заседаний по базовой ставке, а ближайшее решение будет объявлено 7 апреля. А в России 17 марта ЦБ решил в четвертый раз подряд сохранить ставку на прежнем уровне – 7,5%. ЦБ отмечает, что текущие темпы роста цен остаются умеренными, а инфляционные ожидания снизились, но при этом остаются на повышенном уровне. Регулятор также отмечает продолжение восстановления деловой и потребительской активности. Проинфляционные риски в пресс- релизе не изменились с прошлого раза: ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда. Прогнозы ЦБ РФ по инфляции остались на прежнем уровне (5–7% в 2023 году и 4% в 2024 году).

При этом казахстанский рынок облигаций в марте показал значительные перемены в настроениях по будущей динамике ставки. Например, по гособлигациям снижение ставки по коротким бумагам в марте составило сразу 100 б.п. вместе с повышенным параметром спроса. Кроме того, некоторые облигации показали куда большее снижение доходности. Такая же ситуация с однолетними облигациями Казахстанского фонда устойчивости, доходности по которым за март также упали на 100 б.п., а с середины декабря снижение почти составило 200 б.п. Все это указывает на то, что рынок закладывает скорое снижение базовой ставки, вероятно, на 100 б.п.

Месячные ноты Национального банка также показали снижение в доходности, правда, оно было незначительным, снизившись до 16,729%, что уже на 2,1 б.п. меньше базовой ставки. Доходность нот во временной период базовой ставки в 16,75% не была еще настолько низкой. Кроме того, ставка РЕПО TONIA снизилась до 17,11% в конце марта, а в моменте снижалась до 15,8%.

В России же на локальном рынке доходности коротких ОФЗ продолжили рост третий месяц подряд, но в этот раз куда меньшими темпами. Так, доходность однолетних облигаций выросла с 7,73 до 7,83%, но по 10-летним доходность снизилась с 10,87 до 10,83%, а по 30-летним – с 11,79 до 11,66%.

Ожидаемое снижение инфляции

Инфляция в марте составила 0,9% м/м, а годовая инфляция снизилась с 21,3 до 18,1% впервые более чем за год. Отметим, что впервые с февраля 2022 года месячная инфляция сложилась ниже 1%, что является хорошим знаком. Тем не менее месячная инфляция все еще выше среднего значения за десятилетний период 2012–2021 гг., которое равно 0,5% м/м. Учитывая, что в прошлогоднем апреле рост цен составил 2%, через месяц можно ждать падения годовой инфляции еще как минимум на один процентный пункт. В марте наибольший вклад в годовую инфляцию продолжает вносить сегмент продуктов питания и безалкогольных напитков, которые «ответственны» за 8,7% из 18,1% годовой инфляции.

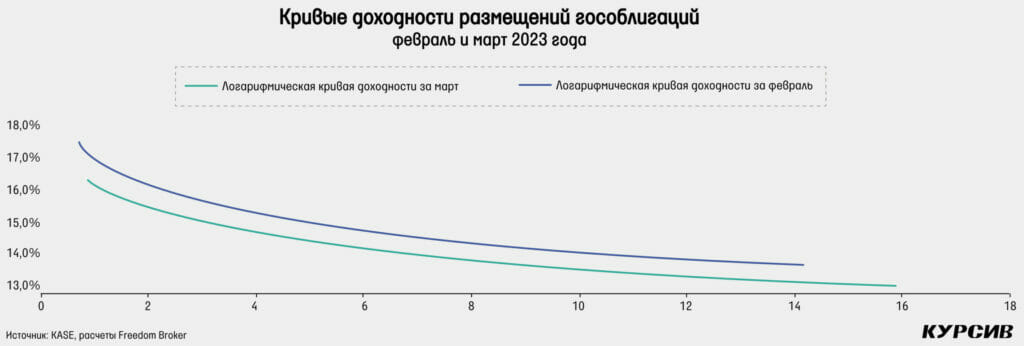

Размещения государственных облигаций РК

На рынке государственных облигаций Казахстана в марте состоялось 10 размещений на общую сумму почти 345 млрд тенге, что примерно на 8% меньше результата февраля. При этом средневзвешенный спрос на предложение остается очень высоким, снизившись с 530% в феврале до 429% в марте. Наибольший интерес рынка вызвали короткие размещения со сроком в один и два года, по которым показатель спроса составил 665 и 769% соответственно. Вероятно, на фоне большого спроса и произошло сильное снижение доходности. Например, по двухлетним бумагам доходность при размещениях за месяц снизилась с 16 до 15%, а по однолетним бумагам

доходность снизилась с 16,54 до 15,55%. Также отметим куда более значительное снижение доходности по трехлетним бумагам: с 15,65 до 14%.

Но чем длиннее срок, тем меньше снижение доходности. Так, по шестилетним бумагам можно увидеть падение лишь на 35 б.п, а по 10-летним доходность остается на прежнем уровне в 13%.

Мы обновили кривые доходности по размещениям за февраль и март. Кривая продолжает оставаться инверсной и в то же время можно увидеть общее снижение доходностей.

Облигации квазигосударственных компаний в марте

В квазигосударственном секторе в марте состоялось семь размещений, пять из них пришлось на Казахстанский фонд устойчивости (КФУ). Общий объем размещений КФУ составил 28 млрд тенге, что на 18% меньше результата февраля. Отметим увеличение спроса на облигации КФУ. Так, размещение однолетних бумаг имело спрос к предложению в 650%, что является самым

высоким показателем с июня 2020 года. На этом фоне доходность при размещении однолетних бумаг за две недели снизилась с 16,98 до 16%. При этом в середине декабря однолетние бумаги торговались с доходностью в 17,94%. Падение доходностей по бумагам КФУ и МФ РК указывает на то, что рынок закладывает снижение базовой ставки в ближайшее время. Также в марте были размещены еще две зеленые облигации от БРК и KEGOC на 27 млрд тенге со сроками погашения в 3 года и 15 лет соответственно.

Акции программы «Народного IPO», «Казатомпрома», Kaspi.kz и КМГ

В марте ГДР «Казатомпрома» на Лондонской фондовой бирже показали рост в 3,1% после небольшого перерыва в феврале. В итоге ГДР закрыли март на отметке в $29,5. При этом к середине марта на фоне неудачной общей рыночной конъюнктуры расписки падали в цене до $26. Тем не менее котировки быстро восстановились, в том числе на фоне выхода финансового отчета по итогам 2022 года. А вот на KASE акции национальной компании, наоборот, снизились – на 2,5%. Тем самым дисконт между акциями и расписками практически был нивелирован, в том числе за счет ослабления тенге.

Урановые акции в лице ETF URA двигались так же, как расписки«Казатомпрома» в период рыночной неопределенности в середине марта. Однако по итогам марта ETF упал на 4,8%. Главной новостью месяца стал финансовый отчет по итогам 2022 года. Выручка компании в 2022 году достигла рекордных 1 трлн тенге (+45% г/г) за счет увеличения цены реализации урана на 31% и ослабления тенге на 8%, тогда как продажи урана снизились на 1%, составив 16,4 тыс. тонн. На фоне роста выручки валовая маржа компании по итогам года выросла с 42 до 53%. Доля прибыли в

ассоциированных и совместных предприятиях выросла с 52 до 89 млрд тенге.

В то же время операционная маржа выросла с 42 до 55%, а чистая прибыль компании, относящаяся к акционерам, по итогам года составила 348 млрд тенге, что выше прошлогоднего результата почти в 2,5 раза. Годовая чистая прибыль на акцию составила 1342 тенге. Акции «КазТрансОйла» в марте упали на 10%, достигнув 640 тенге за акцию. Причиной падения можно назвать выход финансового отчета по итогам 2022 года. Акции падали в течение трех дней после выхода отчета. Затем восстановили большую часть потерь, но во второй половине месяца все равно значительно снизились, в моменте даже достигая отметки в 569 тенге.

Квартальная выручка «КазТрансОйла» выросла на 24% г/г и на 20% к/к, достигнув 76 млрд тенге. Валовая маржа за год выросла с 12 до 13,5%, однако снизилась относительно III квартала, несмотря на рост выручки. Основной причиной квартального падения маржи является сезонный рост расходов на оплату труда на 46% к/к из-за премирования в конце года. EBITDA-маржа также немного выросла относительно прошлого года благодаря валовой прибыли: с 23,4 до 24,9%. Отметим квартальный операционный и чистый убыток из-за начисления резерва по обесценению основных средств, который возник после переоценки. На этом фоне операционная маржа упала с 1,4 до –11%, а чистая маржа с 2,1 до –7%. Квартальный чистый убыток составил 5,4

млрд тенге, а годовая чистая прибыль на одну акцию снизилась с 132 до 51 тенге. Свободный денежный поток в IV квартале оказался отрицательным и составил минус 5,2 млрд тенге из-за капитальных затрат на уровне 35 млрд тенге.

Акции KEGOC вновь показали незначительное изменение котировок. Март закрылся на уровне 1618 тенге, а итоговый рост составил 0,2%. KEGOC так же, как и многие казахстанские эмитенты, отчитался по итогам 2022 года. Выручка компании за IV квартал 2022 года выросла на 12% г/г во многом за счет увеличения доходов от передачи электроэнергии. Данная статья= выручки выросла на 12% г/г как за счет увеличения тарифа на 1,8% г/г, так и за счет роста объемов передачи на 10% г/г. Квартальная валовая маржа компании снизилась с 30% в 2021 году до 23% в 2022 году из-за роста расходов на закупку электроэнергии на 77% и износа на 22% г/г. При этом квартальная EBITDA-маржа выросла с 30 до 33% за счет роста выручки. По итогам года EBITDA-маржа немного снизилась, а EBIT-маржа упала с 26 до 17,5%. Чистая маржа компании также снизилась с 21 до 12% по итогам года.

В итоге компания за год получила чистую прибыль в 27 млрд тенге, или 102,9 тенге на акцию, что на 50% меньше результата 2021 года, если учитывать выбытие дочернего ТОО «РФЦ по ВИЭ», или на 32% меньше без учета прибыли данной «дочки». Также отметим, что S&P подтвердил

кредитные рейтинги компании на уровне BB+ с повышением рейтинга с «Негативный» до «Стабильный».

ГДР Kaspi.kz выросли в цене на 1,5%, при этом в моменте цена достигала $70 на фоне падения банковского сектора европейских фондовых индексов к середине марта. Тем не менее банки, в том числе и расписки Kaspi.kz, восстановились во второй половине месяца. На KASE цена упала на 0,5%, а разница между ценами сократилась до 0,9% в пользу акции. Среди новостей отметим утверждение дивидендов АО «Kaspi Bank», входящего в АО «Kaspi.kz», в размере 4900 тенге за акцию, что резко увеличивает вероятность утверждения дивидендов Kaspi.kz на ближайшем собрании акционеров. К тому же Kaspi.kz анонсировал запуск очередной программы обратного выкупа ГДР на сумму до $100 млн. В течение 22–24 марта компания успела выкупить ГДР на сумму $2,5 млн. Также компания получила подтверждение кредитного рейтинга «ВВ» со стабильным

прогнозом от S&P.

Третий полный месяц в статусе публичной компании для «КазМунайГаза» первые оказался с негативным результатом. КМГ закрыл март на уровне 9320 тенге, что подразумевает падение на 3,9% м/м. В моменте цены даже достигли отметки ровно в 8 тыс. тенге. Однако это не продлилось долго, и цена резко вернулась выше 8600 тенге за акцию. Основной причиной снижения стала нефть, которая за месяц упала в цене на 4%, а 20 марта показывала снижение на 15,5%.

Главной новостью месяца также стал выход финотчета за 2022 год. Выручка «КазМунайГаза» в IV квартале 2022 года показала рост в 3% г/г, но снизилась на 10% к/к из-за падения средней цены

на нефть на 9% к/к и продолжительного ремонта на проекте «Кашаган». Свободный денежный поток КМГ за 2022 год составил 1,1 трлн тенге (+48% г/г), а отдельный показатель без участия совместных компаний достиг 654 млрд тенге (+92% г/г). Чистая прибыль компании в IV квартале составила 155 млрд тенге, что на 43% меньше результата прошлого года из-за роста подоходного налога на 47% и вышеупомянутого сокращения EBITDA. Чистая прибыль на акцию по итогам года составила 2159 тенге (+41% г/г).