Бурный рост казахстанского рынка микрофинансовых организаций наряду с ограничениями в выдаче банковских займов и увеличением стоимости фондирования стимулировал активный рост заимствований МФО на рынке ценных бумаг. При этом особым спросом у инвесторов пользуются долларовые размещения.

Нужно больше денег

Изменения в законодательстве, регулирующем микрофинансовую деятельность, вступившие в силу с 1 января 2020 года, открыли МФО доступ к новому рынку заемного капитала – им разрешили выпускать облигации. Ранее МФО фактически не присутствовали на организованном рынке ценных бумаг, за исключением единиц, которые привлекали заемные средства за счет секьюритизации своих кредитных портфелей, указывает заместитель директора департамента инвестиционного банкинга АО «Фридом Финанс» Айнура Джумадилова.

Однако МФО начали активно привлекать средства на KASE в виде выпуска облигаций лишь с IV квартала 2021 года.

«Микрофинансовым организациям потребовалось некоторое время, чтобы изучить возможности нового для себя рынка, а также привести свои показатели и внутренние документы в соответствие требованиям регулятора, инвесторов и бирж. Кроме того, определенное время потребовалось для проведения аудита финансовой отчетности за прошедшие периоды», – объясняет данный временной лаг Айнура Джумадилова.

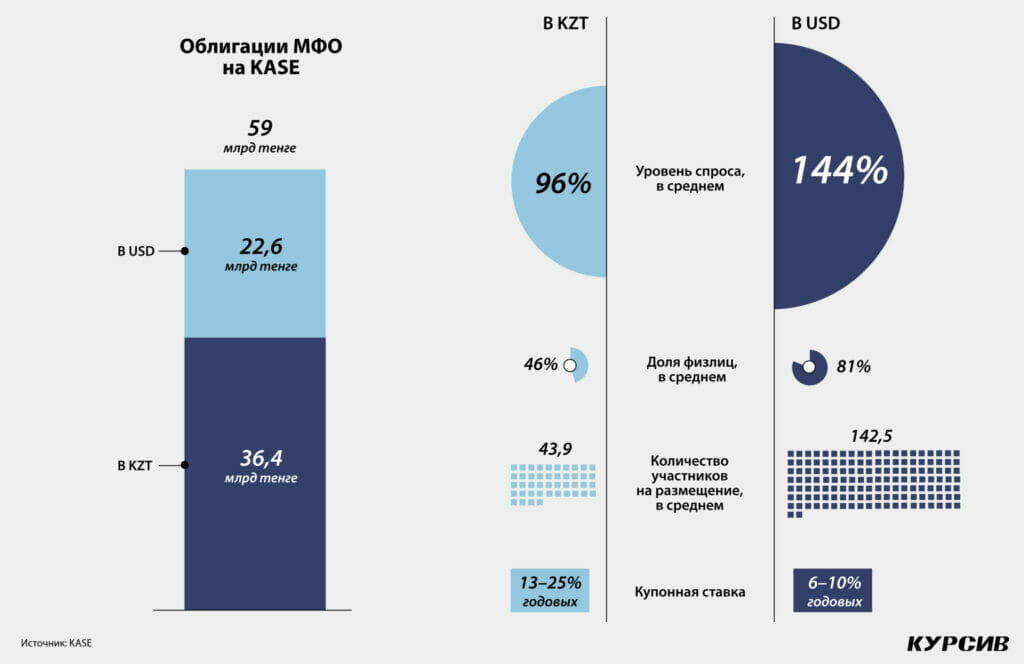

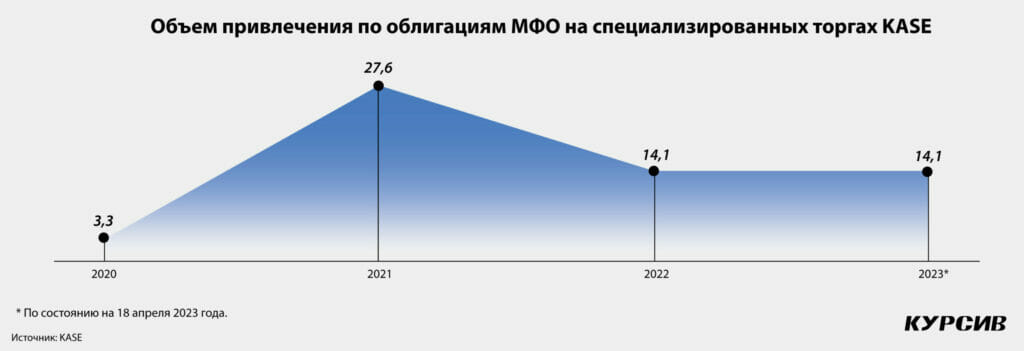

Так, за 2020 год микрокредитные организации привлекли на специализированных торгах KASE 3,3 млрд тенге. В 2021 году показатель вырос в восемь раз – до 27,6 млрд тенге. В 2022 году выросло количество размещений облигаций МФО (14 против 12 в 2021 году), но вдвое сократился средний чек размещения, в итоге компании смогли привлечь в совокупности 14 млрд тенге. По итогам прошлого года доля долговых ценных бумаг в обязательствах сектора выросла с 7,1 до 8,0%. В текущем году за неполные четыре месяца объемы размещения облигаций микрофинансовых организаций на KASE превысили показатели за весь 2022 год. Всего на Казахстанской фондовой бирже в ходе специализированных торгов облигациями МФО было привлечено 59 млрд тенге.

На Астанинской международной бирже общий объем привлеченных МФО средств составил 108,2 млрд тенге в тенговом эквиваленте. В 2020 году на AIX было размещено 14 млрд тенге, в 2021 году объем размещений возрос до 89,6 млрд тенге. В 2022 году было лишь одно размещение на 2,3 млрд тенге.

В текущем году зарегистрировано два размещения на 2,2 млрд тенге. Эксперты связывают возросший интерес МФО к заимствованию на бирже с бурным ростом самого сектора. За последние три года размер активов в секторе растет в среднем на 46% в год. К концу 2022 года размер активов МФО достиг 1 трлн тенге, увеличившись на 44,3% по сравнению с прошлым годом.

«За последние три года МФО увеличили свой ссудный портфель более чем втрое, так как спрос на микрокредиты продолжает свой рост. Однако такой быстрый рост невозможно поддерживать только за счет собственных средств, поэтому средние и крупные МФО стремятся увеличить свои кредитные портфели, используя заемные средства», – говорит ведущий аналитик АО «BCC Invest» Дария Мухлисова.

Завершение процедуры AQR в прошлом году, связанное с ужесточением выдачи займов банками, увеличило приток клиентов в микрофинансовые организации. В то же время данные процессы усложнили ситуацию с фондированием самих микрофинансовых организаций со стороны банков,

указывает генеральный директор МФО «ЮНИКРЕДО» Юрий Кан. В частности, увеличился срок принятия решения о предоставлении кредитных линий. Плюс ко всему с ростом базовой ставки вследствие инфляционного давления банковские займы в Казахстане стали дороже. И МФО стали искать альтернативные источники финансирования и нашли их в лице инвесторов на фондовом рынке, говорит эксперт.

Крупные и влиятельные

В целом банковское фондирование для МФО дешевле, чем выпуск облигаций на организованном рынке. Однако банковские кредиты ограничены в силу своей специфики, отмечает управляющий менеджер по финансам и рискам МФО R-Finance Гулим Молдахметова.

«Основным преимуществом рынка ценных бумаг для микрофинансовых организаций как заемщиков является условно неограниченный доступ к заемным средствам. В то время как кредитование в БВУ имеет границы в размере активов микрофинансовой организации, которые могут быть предоставлены в качестве обеспечения залога», – объясняют аналитики «Фридом Финанс».

В то же время выпуск бондов дает возможность получать инвестиции напрямую без участия банков, что позволяет снизить расходы на обслуживание долга, указывает Дария Мухлисова.

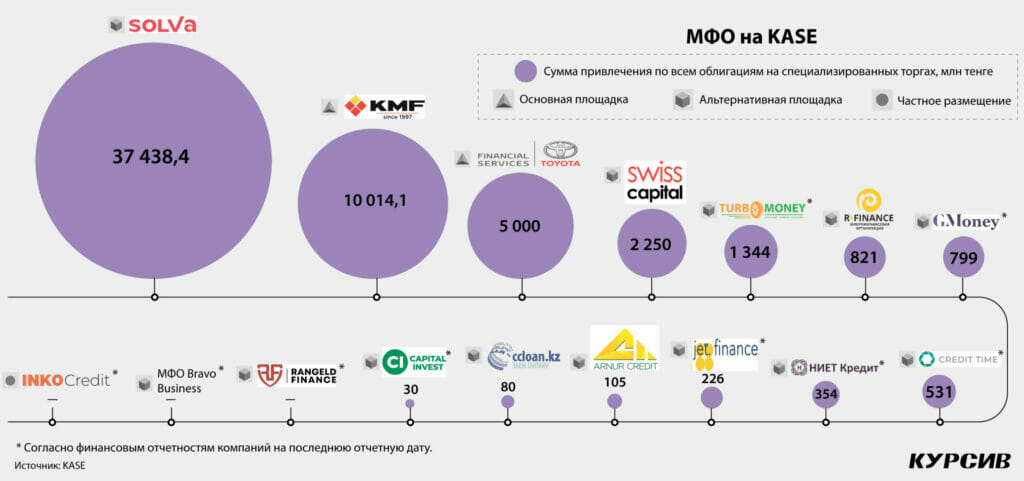

Тем не менее выпуск облигаций могут себе позволить только крупные и средние участники рынка, указывают эксперты. Сегодня в торговых списках KASE числятся облигации 16 микрофинансовых организаций, семь из них привлекали фондирование посредством специализированных торгов. На AIX листингованы 12 облигаций от 7 эмитентов – микрофинансовых организаций.

TAS Finance Group в декабре 2019 года стала первой микрофинансовой организацией, вышедшей на долговой рынок в юрисдикции МФЦА. Компания разместила на AIX двухлетние бонды на 4 млрд тенге со ставкой купона 20%. Два года спустя компания повторила выпуск, уже 10 млрд тенге со ставкой 19%.

Первой МФО, вышедшей на биржу в казахстанской юрисдикции, стала «ОнлайнКазФинанс». Компания представлена брендом Solva. В августе и сентябре 2020 года компания провела сразу два размещения – на KASE и на AIX. На Казахстанской фондовой бирже «ОнлайнКазФинанс» разместила двухлетние облигации на 4 млрд тенге под 19% годовых, на бирже МФЦА – на $7 млн под 9% годовых. В совокупности компания привлекла 37,4 млрд тенге на KASE и 7 млрд тенге на AIX.

Согласно последней финансовой отчетности, 40% заемных средств компании приходится на облигации. В марте текущего года «ОнлайнКазФинанс» разместила на Казахстанской фондовой бирже купонные облигации на $20,5 млн. Изначально компания планировала привлечь $12 млн, однако по итогам аукциона спрос со стороны инвесторов превысил предложение в 1,7 раза, и эмитентом было принято решение разместить выпуск в полном объеме. Сделка стала крупнейшим

розничным выпуском облигаций среди казахстанских МФО.

МФО KMF – крупнейшая микрофинансовая организация Казахстана – в сентябре 2021 года в результате двух специализированных торгов разместила на KASE выпуск облигации в тенге под 13% годовых на 10 млрд тенге. В тройку крупнейших размещений микрофинансовых организаций на KASE на бирже вошли облигации МФО «Тойота Файнаншл Сервисез Казахстан», бонды были размещены в июне 2021 года в размере 5 млрд тенге.

Рекордсменом на AIX по размещению бондов среди МФО стала FREEDOM FINANCE Credit. Компания разместила два выпуска пятилетних облигаций в конце 2021 года – 30 млрд тенге под 15% годовых и $10 млн под 6% годовых.

Оправданный риск

Интерес инвесторов к облигациям МФО растет с каждым годом – в дебютном 2020 году средний спрос при подписке к бондам на KASE составлял 84%, в 2021 году показатель вырос до 92%, в 2022 году – до 119%. По последним размещениям в 2023 году спрос увеличился до 142%. В целом средний показатель спроса по размещенным на KASE облигациям за все время составил 109%, а среднее количество активных заявок на одно размещение достигло 70.

На рынок ценных бумаг выходит все большее количество микрофинансовых организаций – в 2021 году на KASE зарегистрированы облигации 10 эмитентов, пять в 2022 году и один в 2023 году.

Соответственно, ужесточается конкуренция за потенциальных инвесторов. Причем в их качестве рассматриваются не банки и страховые компании, а розничные инвесторы. В частности, доля физических лиц в общем объеме активных заявок по размещенным бондам составила чуть больше 50%. Это связано с тем, что институциональные инвесторы с осторожностью инвестируют либо совсем не вкладываются в долговые ценные бумаги организаций частного сектора ввиду требований пруденциального регулирования, объясняют во «Фридом Финанс».

В конкурентной борьбе за каждого инвестора микрофинансовые организации оперативно реагируют на их интересы и потребности частных инвесторов, в частности выпуская облигации в валюте. Первые долларовые бонды были размещены на бирже МФЦА – R-Finance в августе 2020 года выпустил пятилетние бонды на $10 млн под 7% годовых. В общем объеме размещенных на AIX облигаций МФО 54% приходится на долларовые выпуски.

На KASE возможность выпускать ценные бумаги, деноминированные в иностранных валютах, появилась у казахстанских эмитентов в январе 2021 года. Первые долларовые бонды от МФО «Кредит Time» прошли процедуру листинга в июне того же года. С тех пор каждое третье размещение облигаций микрокредитных организаций на бирже осуществлялось в валюте. Совокупный объем долларовых размещений МФО на KASE составил 22,6 млрд в тенговом эквиваленте, что соответствует 38% от общего объема привлеченных средств.

Долларовые облигации пользуются особым спросом среди инвесторов. Так, спрос при подписке бондов в валюте на KASE в среднем составил 144% от предложения; для сравнения: спрос на облигации в тенге сложился на уровне 96%. Долларовые бонды собирают в три раза больше активных заявок, чем облигации в нацвалюте (142,5 против 44), при этом их чаще покупают

частные инвесторы (доля физлиц – 81% против 46%).

Купонная ставка по последним размещенным облигациям МФО в валюте на двух биржах составила 10–11% годовых, что существенно превышает доходность банковских вкладов (0,75–1%) и бондов крупных эмитентов в USD (около 5%). В тенге доходность облигаций МФО в среднем составляет

около 20%. Отдельные эмитенты предлагают доходность в 25% годовых. Стоит отметить, что микрокредиты в Казахстане выдаются по требованиям законодательства только в тенге, и выпуск облигаций МФО в валюте может быть связан с риском курсовых колебаний и возможными проблемами возврата кредитов в случае сильного падения курса нацвалюты, отмечает Юрий Кан.

Однако исходя из постоянно присутствующего у розничных инвесторов интереса к долларовым долговым инструментам, а также высокой маржинальности микрофинансового бизнеса организации данного сектора могут позволить себе в разумной степени валютный риск, считают

во «Фридом Финанс». При этом срок долларовых облигаций МФО не превышает двух-трех лет, а отдельные микрофинансовые организации проводят операции по хеджированию валютных рисков, жертвуя частью потенциальной прибыли, но действуя в интересах финансовой безопасности своего бизнеса, указывают аналитики.

Повышенный спрос со стороны розничных инвесторов к облигациям МФО в какой-то момент будет исчерпан, отмечает Айнура Джумадилова:

«Конкуренция за счет повышения предлагаемых микрофинансовыми организациями доходностей к погашению по своим облигациям имеет свои пределы. Предложение облигаций с доходностью выше критического уровня, может, и будет восприниматься как сигнал возможных проблем с финансированием для данной микрофинансовой организации и высоким риском инвестирования в ее долговые ценные бумаги».

В связи с этим лучшую выгоду от разрешения микрофинансовым организациям привлекать средства за счет выпуска долговых ценных бумаг получили именно те организации, которые начали размещать свои облигации в 2021–2022 годах и уже зарекомендовали себя как качественные эмитенты, резюмирует аналитик.