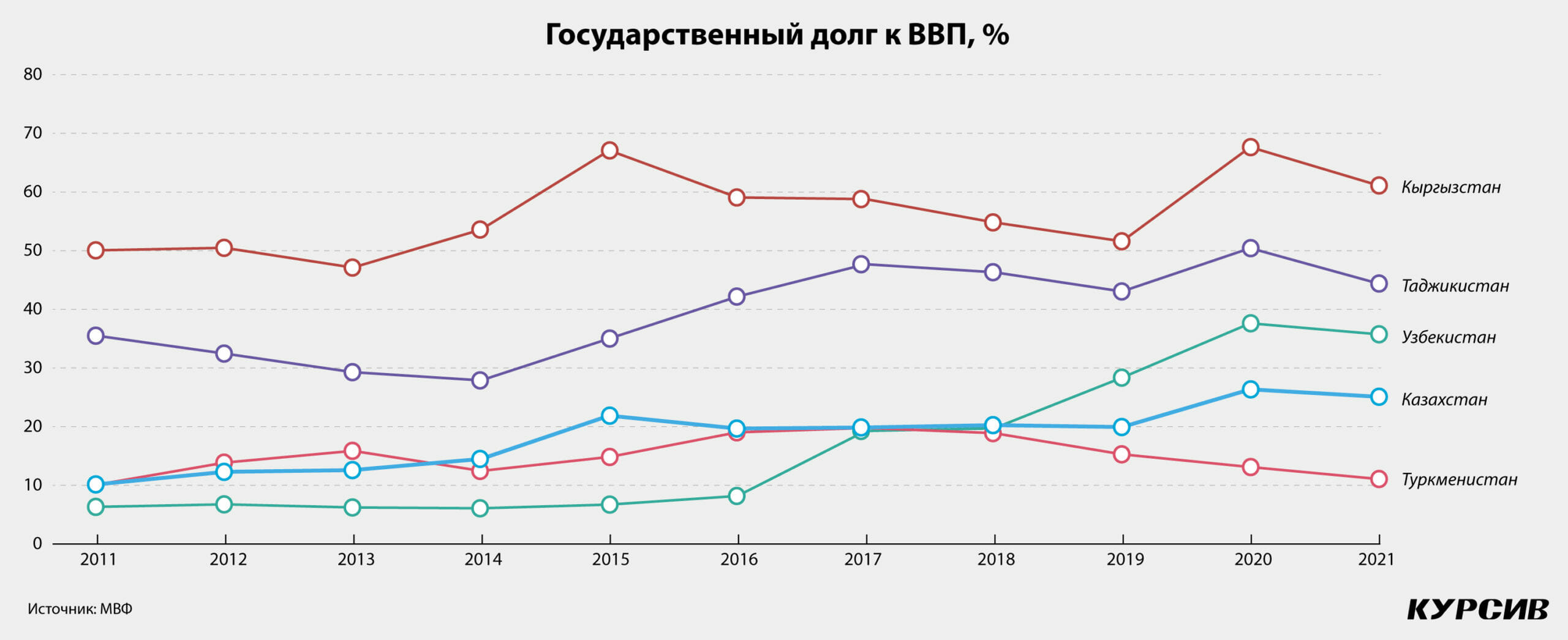

Долг Туркменистана с 2017 по 2021 год снизился почти на 20%. За этот же период уменьшилось и соотношение госдолга к ВВП – с 19,78 до 11,08%. В 2021 году это был самый низкий показатель среди стран Центральной Азии.

У Международного валютного фонда последние данные о государственном бремени Туркменистана датируются 2021 годом. Тогда долг составлял $7,1 млрд, снизившись с $9,1 млрд пятью годам ранее. Jusan Analytics приводит более свежие данные: на начало 2023 года госдолг Туркменистана составлял $2,8 млрд, или 8% от ВВП страны.

Внешние заимствования идут в строительно-промышленный комплекс, электроэнергетическую, химическую и сельскохозяйственную отрасли и, конечно же, на развитие топливно-энергетического комплекса (ТЭК).

Об этом в 2021 году говорил действовавший тогда президент Туркменистана Гурбангулы Бердымухамедов.

Не вдаваясь в детали, он сообщил, что за последние годы в ТЭК привлечено иностранных кредитных средств в размере свыше $8,8 млрд. Тогда же председатель государственного концерна Türkmengaz Батыр Аманов сказал, что Türkmengaz делает все возможное, чтобы вернуть долги. На погашение кредитов собирались пустить деньги от продажи на внешних рынках дополнительных объемов природного и сжиженного газа, серы, бензина.

То, что за работу в этом направлении отчитывался глава Türkmengaz, – дополнительный аргумент для экспертов, которые утверждают: иностранные кредиты идут в основном в газовую отрасль. А если быть еще точнее – на развитие крупного блока газового месторождения Туркменистана Галкыныш (Возрождение). Проект мощностью 30 млрд куб. м газа в год и стоимостью $10 млрд был реализован по большей части ($8,1 млрд) за счет кредита от государственного Банка развития Китая.

«Вызывала настороженность степень относительно высокой задолженности перед Китаем», – говорят в Jusan Analytics. Однако, судя по сообщениям официального Ашгабата, кредиты перед Китаем были погашены к 2021 году, когда и сократился суверенный долг Туркменистана – и в абсолютных цифрах, и по отношению к ВВП.

Впрочем, ненаращивание госдолга может быть обусловлено сложностью с размещением облигаций на внешних рынках и привлечением иностранных инвесторов. Это отметили в Jusan Analytics. Действительно, в этом году Fitch опять присвоило Туркменистану спекулятивный рейтинг «B+». С такой оценкой, сигнализирующей о наличии значительных кредитных рисков, на внешних рынках особо не позанимаешь.

Эксперты из Jusan Analytics также предполагают, что низкий уровень суверенного долга Туркменистана по сравнению с другими странами Центральной Азии связан с определенной закрытостью туркменской экономики.