Одной из причин поддержания высокой базовой ставки может быть стремление НБ РК подстраховать себя на валютном рынке, привлекая нерезидентов в ГЦБ и ноты Нацбанка РК. Однако приток керри-трейдеров может сыграть с валютным рынком и его регулятором злую шутку.

Поляна накрыта

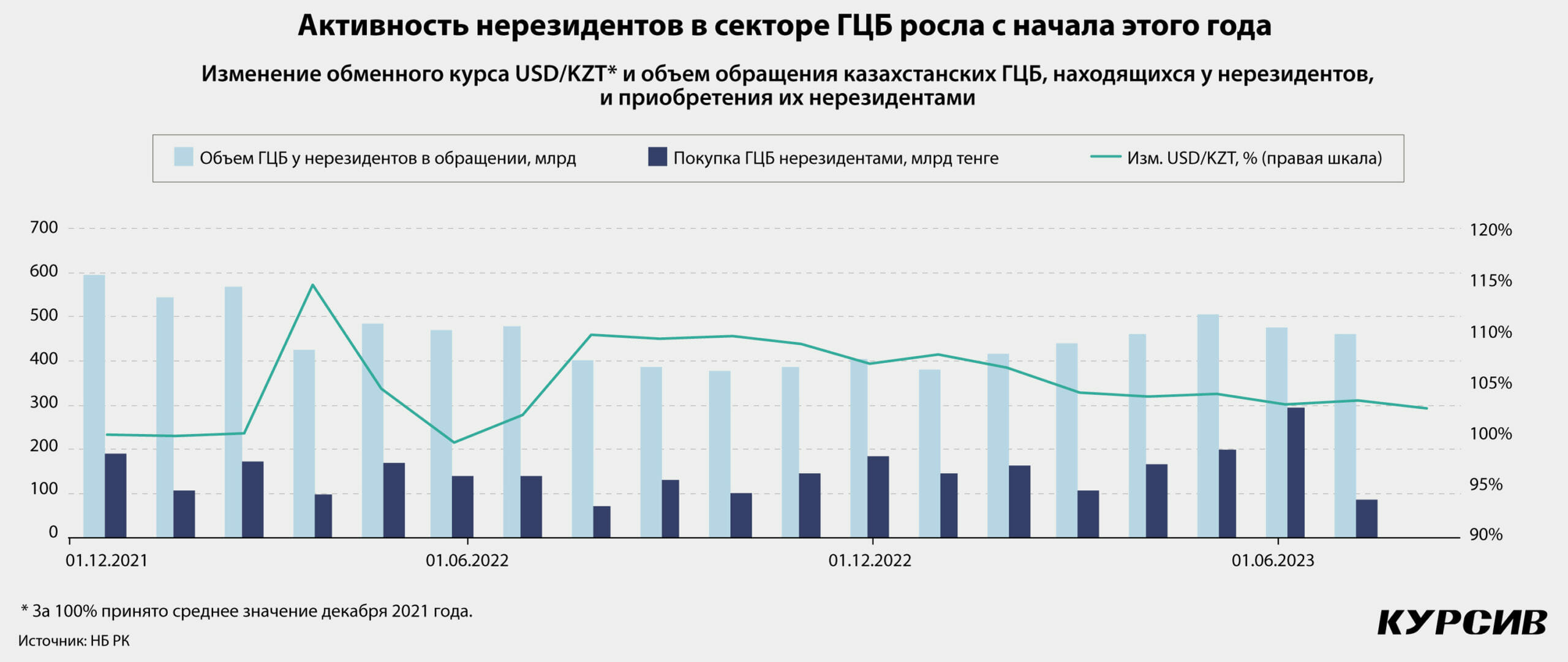

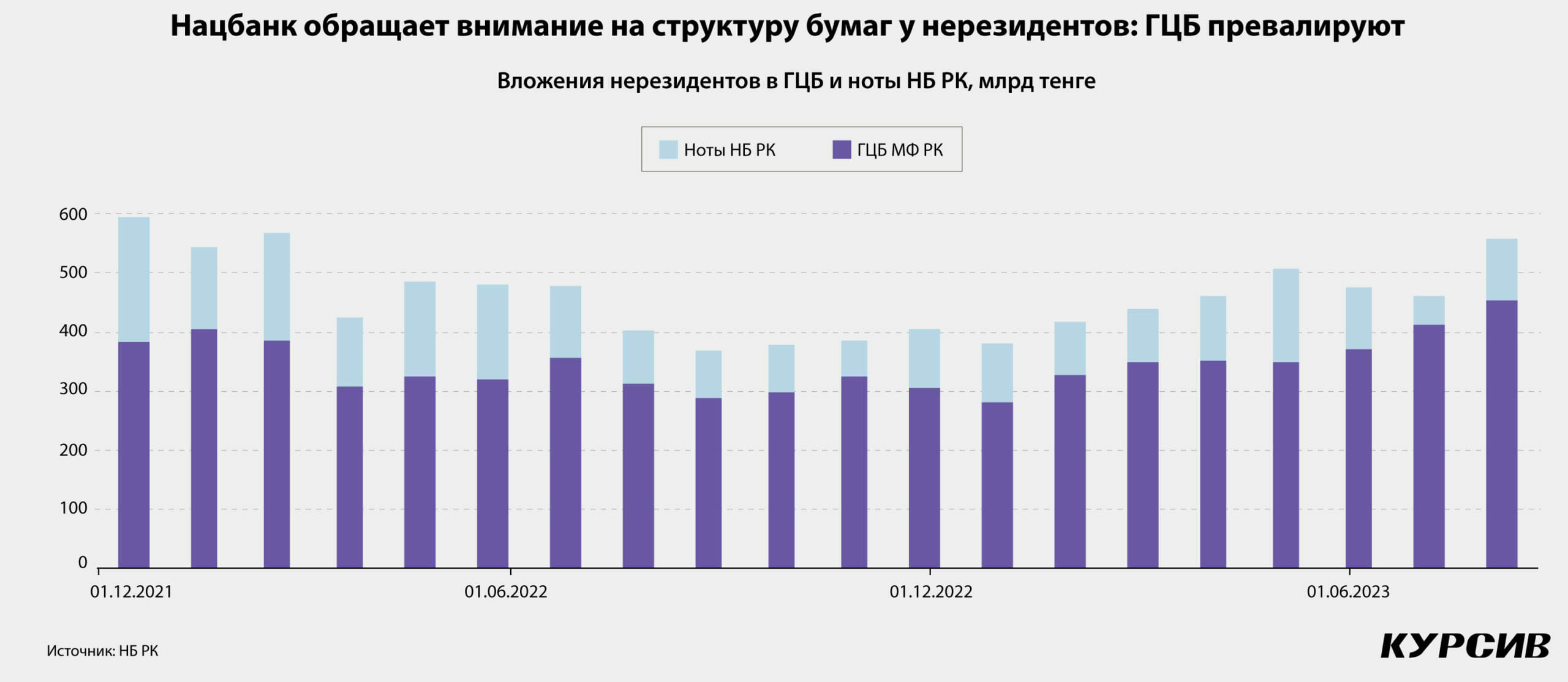

Статистика Нацбанка РК этим летом фиксировала возрастающий приток нерезидентов в государственные ценные бумаги (ГЦБ) и ноты НБ РК. После просадки в течение лета и весны 2022 года нерезиденты продолжают наращивать объем вложений в бонды Минфина РК и казахстанского Центробанка. По данным самого монетарного регулятора, объем вложений нерезидентов на июль 2023-го составил 559 млрд тенге (в том числе 453 млрд – ГЦБ МФ и 106 млрд – ноты НБ) – в годовом выражении рост составил 39%.

«Это максимальное значение с марта 2022 года, – отмечает в комментарии начальник управления департамента монетарных операций НБ РК Олжас Игсатов. – Присутствие нерезидентов в нотах выросло на 6 млрд, а в ГЦБ Минфина – на 171 млрд тенге. Примечательно, что инвестиции в облигации Минфина выросли до исторического максимума и на текущий момент составляют 453 млрд тенге».

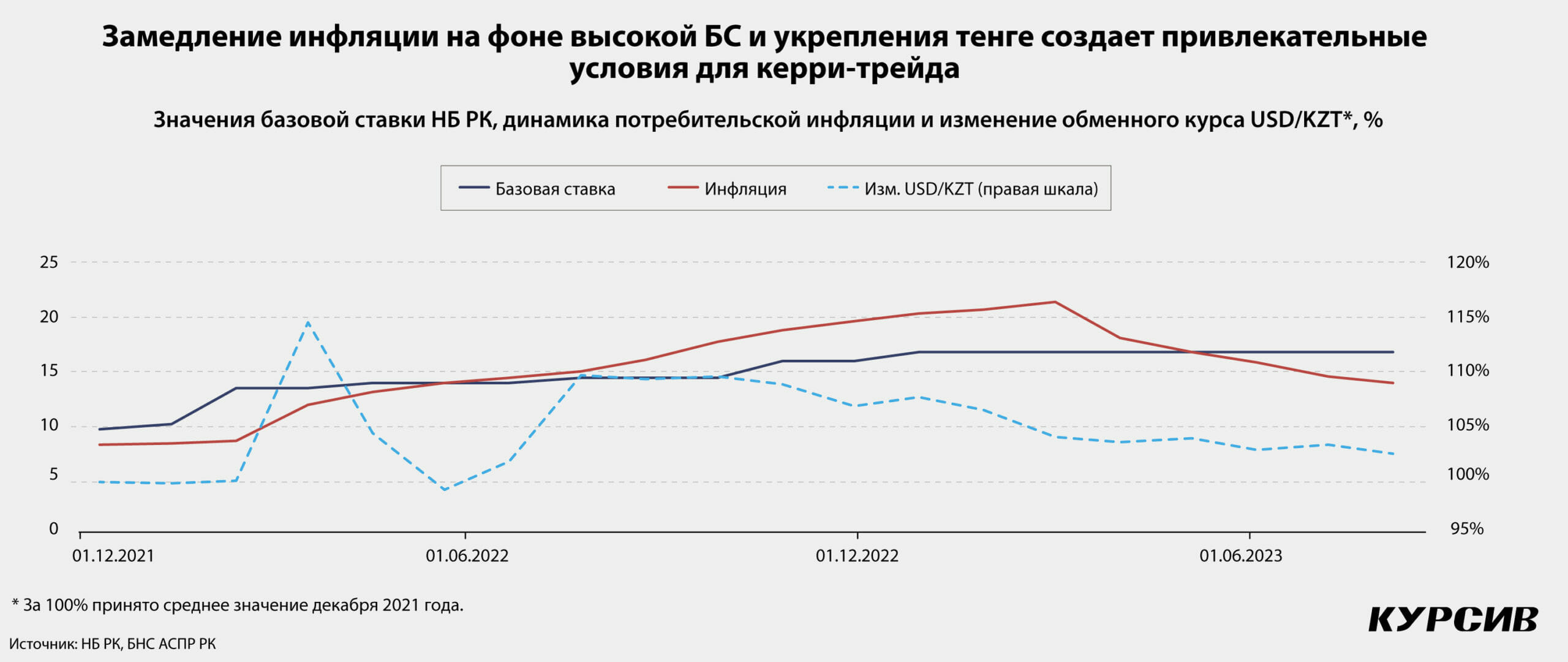

Макроэкономических факторов такой активности несколько. Портфельных инвесторов из-за рубежа привлекают высокие ставки – примерно на 12–14 п. п. выше, чем на развитых рынках. Этим рынок обязан устойчиво высокой базовой ставке НБ РК (в последние восемь месяцев держится на уровне 16,75% при снижении инфляции с 20,3 до 14,0%) и стабильному обменному курсу нацвалюты – тенге с начала года укрепился примерно на 5%.

Нерезиденты занимают в валюте по более низким ставкам (например, в долларах), а затем приобретают казахстанские бонды по более высоким и с учетом стабильности обменного курса USD/KZT получают прибыль на разнице ставок. В международной практике такую стратегию инвесторов называют керри-трейдом.

Есть и институциональные факторы, которые упомянул представитель НБ РК.

«Интерес зарубежных инвесторов в том числе связан с активной коммуникационной политикой Национального банка и министерства финансов. С начала года был проведен ряд встреч с иностранными инвесторами, в ходе которых были освещены перспективы и привлекательность отечественного рынка государственных ценных бумаг, – сообщил Игсатов в упомянутом выше комментарии. – Дополнительно на данный момент ведется работа по внедрению института первичных дилеров на рынке госдолга, что станет дополнительным шагом в развитии рынка и повышении его ликвидности».

Жесткая посадка

Однако развитие рынка ГЦБ и его ликвидности – это долгосрочная задача, решение которой беспокоит политическое руководство страны, но к неудачам на этом фронте там не так чувствительны, как к проблемам краткосрочным – с обменным курсом. И в НБ РК не скрывают, что важным аргументом в пользу поддержания нынешних условий, комфортных для нерезидентов, является приток инвалюты.

«Для покупки ГЦБ Казахстана нерезидентам предварительно необходимо купить тенге, продав свою валюту на нашем рынке. Таким образом, с начала года нерезиденты продали порядка $400 млн, что обеспечило дополнительное предложение на валютном рынке», – заявил Олжас Игсатов.

Хотя Нацбанк с 2015 года декларировал переход к инфляционному таргетированию и свободно плавающему обменному курсу, ограничив свое вмешательство смягчением всплесков на валютном рынке, на деле монетарному регулятору вместе с правительством приходится активно использовать механизмы косвенного регулирования спроса и предложения.

Набор инструментов со стороны предложения включает продажу средств Нацфонда, обязательные нормы конвертации инвалютной выручки квазигосударственными компаниями, наконец, привлечение нерезидентов в ГЦБ и другие методы; со стороны спроса – приобретение валюты в активы ЕНПФ. Все это в комплексе на фоне относительно высоких цен на нефть и обеспечило прочность тенге на протяжении последних 12 месяцев.

Нет смысла спорить с позицией представителя НБ РК, ссылающегося на международный опыт, который свидетельствует, что «приток зарубежных портфельных инвестиций позволяет снизить стоимость заимствования, а также является дополнительным источником фондирования». При этом нельзя забывать о том, какие риски несет такая политика.

Интерес нерезидентов может резко пропасть при изменении внутренних или внешних условий. Например, если обменный курс тенге начнет ослабевать, а инфляция в РК – ускоряться. Либо спекулятивный капитал переключится на другие, более привлекательные рынки.

Особенно ярко этот эффект реализуется в периоды глобальных и региональных кризисов, когда стратегия керри-трейда становится дополнительным негативным фактором для валютного рынка развивающихся экономик. В отдельных случаях наблюдался перенос волатильности на рынок долевых инструментов. В нашем случае этот эффект проявил себя в марте – августе 2022 года, когда на фоне ослабления тенге нерезиденты сократили участие в отечественных госбондах на 200 млрд тенге, или примерно на $433 млн по усредненному курсу.

Однако нынешний казахстанский кейс содержит несколько особенностей, поэтому отток керри-трейдеров рынок не обвалит. В комментарии «Курсиву» директор департамента по управлению активами Jusan Invest Рауан Куанов заметил:

«На успешность данной трейдинговой стратегии влияет множество других факторов, например возможность конвертировать большую сумму денежных средств обратно после погашения инструментов (продажа тенге) или если инвестор использует инструменты хеджирования от валютного риска».

Оказывая косвенное влияние на спрос и предложение на валютном рынке, НБ РК сам себя страхует. И в этих условиях политику высоких ставок он может оправдывать достаточно долго.