Кто страхует казахстанских самокатчиков и какие случаи чаще всего требуют выплат

Кикшеринговые компании в Казахстане испытывали трудности с поиском партнеров среди страховщиков. Страховые компании отказывались сотрудничать с представителями нового бизнеса. Однако сейчас пользователи всех четырех «самокатных» операторов могут застраховать себя, свое имущество или ответственность перед третьими лицами.

Добровольно подстраховались

Законодательство Казахстана не обязывает кикшеринговых операторов страховать ни свою ответственность, ни ответственность и здоровье пользователей самокатов. Однако все четыре кикшеринговые компании, которые сейчас работают в стране, решили внедрить опцию страхования.

«Были проблемы с поиском партнера – страховой компании», – рассказывают сотрудники кикшерингового оператора Eleven.

При выходе на рынок Казахстана весной 2021 года белорусская компания обращалась ко всем страховщикам, которых выдал поисковик. Но риск-менеджеры этих компаний оператору отказали, и первый сезон Eleven отработал без опции добровольного страхования поездок.

Однако в 2022-м Eleven нашел партнера – страховую компанию Amanat, у которой «на борту» есть еще два кикшеринговых оператора – Jet и Whoosh. Последний при выборе поставщика страхового продукта смотрел, готов ли партнер работать с новым для себя продуктом (а страхование самокатчиков – это новшество на рынке Казахстана), разрабатывать юридические и технические регламенты обслуживания кикшерингового страхового портфеля.

«Кроме того, именно Amanat оказалась готова к созданию у себя специального подразделения по урегулированию подобных убытков», – отметили в Whoosh.

В самой Amanat страхование кикшеринга не относят к новациям, говорят, что это результат многолетней эволюции продуктов страхования пользователей других видов транспорта – авиационного, железнодорожного и автобусного.

«На протяжении нескольких лет определялись необходимые риски для защиты клиента, улучшались условия выплат и технологии для осуществления этих выплат. И к моменту появления кикшеринга в городах страховая защита (как часть сервиса) была уже практически готова к выходу на рынок как методологически, так и технологически», – говорят в Amanat.

В «Нефтяной страховой компании» (НСК) также утверждают, что им не пришлось создавать с нуля продукт для кикшеринга, они лишь модернизировали действующий продукт страхования.

«НСК имеет большой опыт в области страхования различных видов, поэтому для нашей компании страховать такие кейсы (кикшеринговые сервисы. – «Курсив») – это обычная практика», – заверяют в компании.

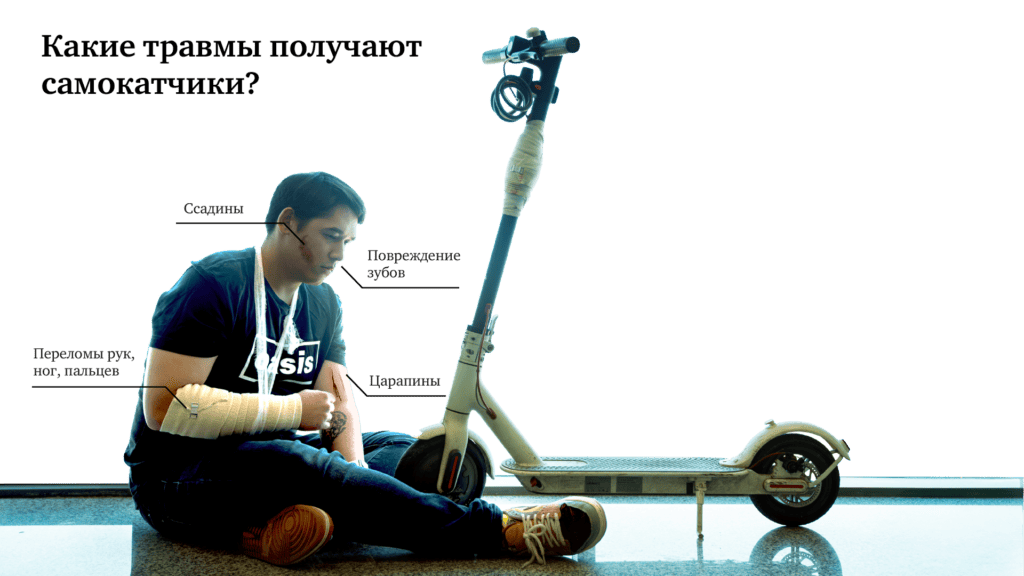

«96% травм водители самокатов получают в результате падения – часто это происходит из-за несовершенства инфраструктуры», – приводит свою статистику кикшеринговая компания Jet. Почти все полученные травмы – ушибы и ссадины. «Реже бывают переломы рук и ног, пару раз страдали зубы (меньше 0,5% от общего количества травм)», – говорят в Jet.

В компании Whoosh тоже грешат на неровность или рельеф дороги, это главная причина падений с самокатов. На втором месте – неопытность в управлении устройством.

По статистике Whoosh, в Казахстане инцидентов меньше, чем, например, в России. В мае – июле в Алматы произошел 51 инцидент (из них 80% – легкие или незначительные травмы и ссадины), включая ДТП (11) и падения (31). «А в Екатеринбурге, который по нашим внутренним показателям соизмерим с Алматы, за этот же период – 171 инцидент, включая ДТП (59) и падения (112)», – сравнивают в компании.

У Eleven было только два инцидента за этот год: «Один резко нажал на тормоз. Падение, небольшие ссадины. Второй врезался в какой-то камень или бордюр, резко улетел с самоката, сломал палец, рука в гипсе была».

Вшитая и на выбор

Eleven, Jet и Whoosh предоставляют пользователям только опцию добровольного страхования.

«Ничего навязывать пользователю мы не имеем права», – подчеркивают в Eleven.

В Whoosh еще думают, нужно ли вводить обязательное страхование всех пользователей в Казахстане. К окончательному решению не пришли, так как пока не видят факторов, которые бы указывали на необходимость этого.

У «Яндекс Go» подход отличается: для арендаторов самокатов действуют две программы страхования. Одна вшита в плату за аренду и страхует жизнь и здоровье всех пользователей на время поездки.

По желанию и за дополнительную плату в сервисе можно подключить программу расширенного страхования. Такая страховка покроет, допустим, ремонт смартфона, если он повредится во время поездки.

Собственную ответственность кикшеринговые операторы не страхуют. Whoosh, к примеру, объясняет это тем, что доля ситуаций, когда ответственность за происшествие лежит не на пользователе, а на операторе, ничтожно мала. Это, в свою очередь, связано с тем, что кикшеринговые компании содержат свой флот в хорошем состоянии, регулярно проводят техосмотры.

«Потому что для нас безопасность пользователя всегда на первом месте», – говорят в Whoosh.

Третий с краю

Вшитая программа «Яндекс Go» также страхует ответственность за причинение вреда жизни и здоровью окружающих.

«Страховая покроет ущерб до четырех миллионов тенге в зависимости от травм», – делятся подробностями в «Яндекс Go».

Мусалав Алибеков, директор Jet, вспоминает, что в первый год работы, в 2021-м, они страховали имущество третьих лиц: «Но после того как увидели ноль в графе обращений, отказались от этого вида страхования».

Добровольные страховки Eleven включают инциденты с третьими лицами и их имуществом. Обращений от людей, пострадавших от самокатчиков, очень мало.

«По Казахстану у нас таких обращений вообще нет за этот сезон. В целом (компания работает также в Беларуси и Грузии. – «Курсив»), может, пару случаев в месяц, – говорят в компании. – По причинению вреда имуществу если и обращаются, то обычно насчет авто. Но это тоже нечасто».

Нечасто третьи лица вовлечены и в происшествия с пользователями Whoosh, чья добровольная страховка также покрывает ответственность перед окружающими.

«Самое распространенное в таких обращениях – повреждение автомобиля: пользователи задевают машины или наезжают на припаркованный автомобиль. Случаи наезда на пешеходов или какую-либо муниципальную собственность единичны», – утверждает оператор.

В Whoosh говорят, что самокатчики гораздо чаще травмируются сами, чем портят чужое имущество. Инциденты, связанные с ущербом для окружающих, составляют менее 1% от всех обращений.

«То есть главный враг самокатчика – это не пешеход или автомобиль, а плохая дорожная инфраструктура», – делают вывод в компании.

Разбор привычек

«Как правило, люди делятся на тех, кто выбирает страховку, и тех, кто не выбирает», – делятся своими наблюдениями сотрудники Eleven.

Они также заметили, что если арендатор готовится совершить длительную поездку, то он, вероятнее всего, выберет опцию страхования.

Мусалав Алибеков говорит, что зачастую страховкой пользуются новички, которые еще неуверенно чувствуют себя, и пользователи, которые, наоборот, уже давно и регулярно ездят на самокатах как на транспорте.

«Последние понимают, что страховка важна на случай возможных инцидентов», – объясняет Алибеков.

У Whoosh другие наблюдения: чем выше опыт пользователя, тем реже он покупает полис.

«Это связано с психологией поведения человека, – считают в Whoosh. – Мы видим, что в начале сезона самокатов (в Алматы это февраль, а в Астане – апрель) страховка пользуется большей популярностью среди пользователей, когда с самокатом знакомится больше новичков. К концу сезона пользователи чувствуют себя увереннее – мы отмечаем снижение числа поездок со страховками».

У новичков, кстати, чаще всего происшествия происходят в первые две-три минуты поездки, иногда даже в первые секунды.

«Взял самокат в аренду и с ходу выжал газ, не приноровившись к управлению, – приводят пример в компании Whoosh. – У опытных пользователей момент происшествия распространяется на весь период аренды и может наступить в любой ее момент».

Мусалав Алибеков заметил корреляцию между возрастом пользователя и покупкой полиса: «Молодежь, как правило, стремится сэкономить и отказаться от страховки. Взрослые люди, напротив, понимают важность страхования своего здоровья и ездят с включенной страховкой».

Глобус кикшеринга

Привычки пользователей могут меняться в зависимости от местности. Eleven отмечает, что в Алматы 60–70% поездок совершаются с опцией страховки, в Минске – 40% поездок. «Это связано с интенсивностью жизни в городе: Минск более спокойный», – объясняют в компании.

У Jet похожие данные: в Беларуси реже покупают страховку, чем в Казахстане. Правда, объясняют это другим: более ответственным подходом казахстанцев к вопросам использования страхования.

«Чаще страховку включают в регионах; в Алматы и Астане со страховкой совершается около половины поездок», – рассказывает об особенностях Казахстана Мусалав Алибеков.

На рынках СНГ, где присутствует Whoosh, уровень конверсии покупок страховок примерно одинаков, поскольку схожи пользовательские привычки в страховании в целом.

«В конце 2022 года, когда страховка только стала доступна в Казахстане, доля поездок, в которых пользователи подключили себе добровольное страхование, составляла всего 5%, а в середине 2023 года – уже 54%. В Астане в 2022 году доля составила около 2%, а в середине 2023 года – более 80%», – приводит локальную статистику Whoosh.

Мусалав Алибеков утверждает, что с годами доля страховых случаев относительно поездок снижается: «Это говорит о том, что количество поездок растет быстрее, чем количество инцидентов, с которыми нужно обращаться за страховыми выплатами. Это радует».