В текущем году в структуре фондирования банковского сектора РК заметно возросла роль розничных клиентов. «Курсив» подсчитал, какие банки пользовались доверием населения в первой половине 2023 года.

Как следует из данных Нацбанка, за первое полугодие 2023 года совокупные средства физлиц в банковской системе выросли на 1,08 трлн тенге (+6,4%), в то время как остатки на счетах юрлиц сократились на 0,76 трлн тенге (–5,2%). В результате доля домохозяйств (резидентов и нерезидентов) в долговой нагрузке сектора увеличилась за полгода с 43 до 44,1%, а доля бизнес-клиентов просела с 37,3 до 34,1%. Таким образом, разница между весом вкладов физлиц и юрлиц в обязательствах сектора за шесть месяцев выросла с 5,7 до 10 п. п. в пользу первых.

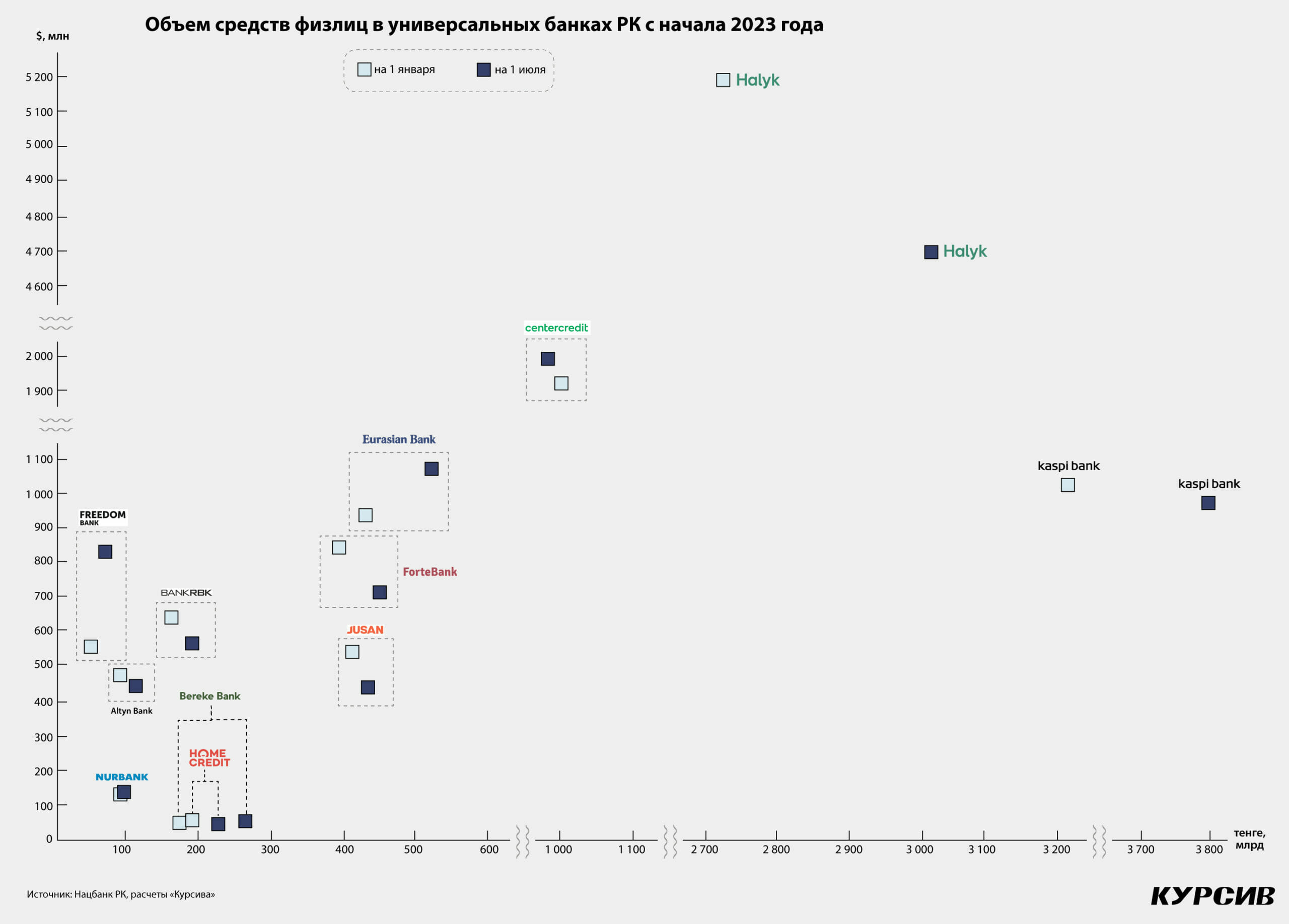

Для анализа того, какие именно БВУ предпочитало население в первой половине 2023 года, «Курсив» ограничился 12 банками (из 21 действующего), которые являются основными игроками на рынке привлечения средств физлиц.

Восемь не вошедших в периметр обзора банков (подсанкционный ВТБ, турецкий КЗИ, корейский Шинхан, китайские ТПБ и Банк Китая, исламские Al Hilal и Заман, американский Сити) на 1 июля занимали ничтожные 0,4% от совокупного объема остатков на розничных счетах. Государственный Отбасы с долей 12,8% также не вошел в периметр обзора, поскольку банк оказывает специализированные услуги жилстройсбережений и не предназначен для размещения рыночных депозитов, доступных для снятия или валютной конвертации по первому требованию вкладчика.

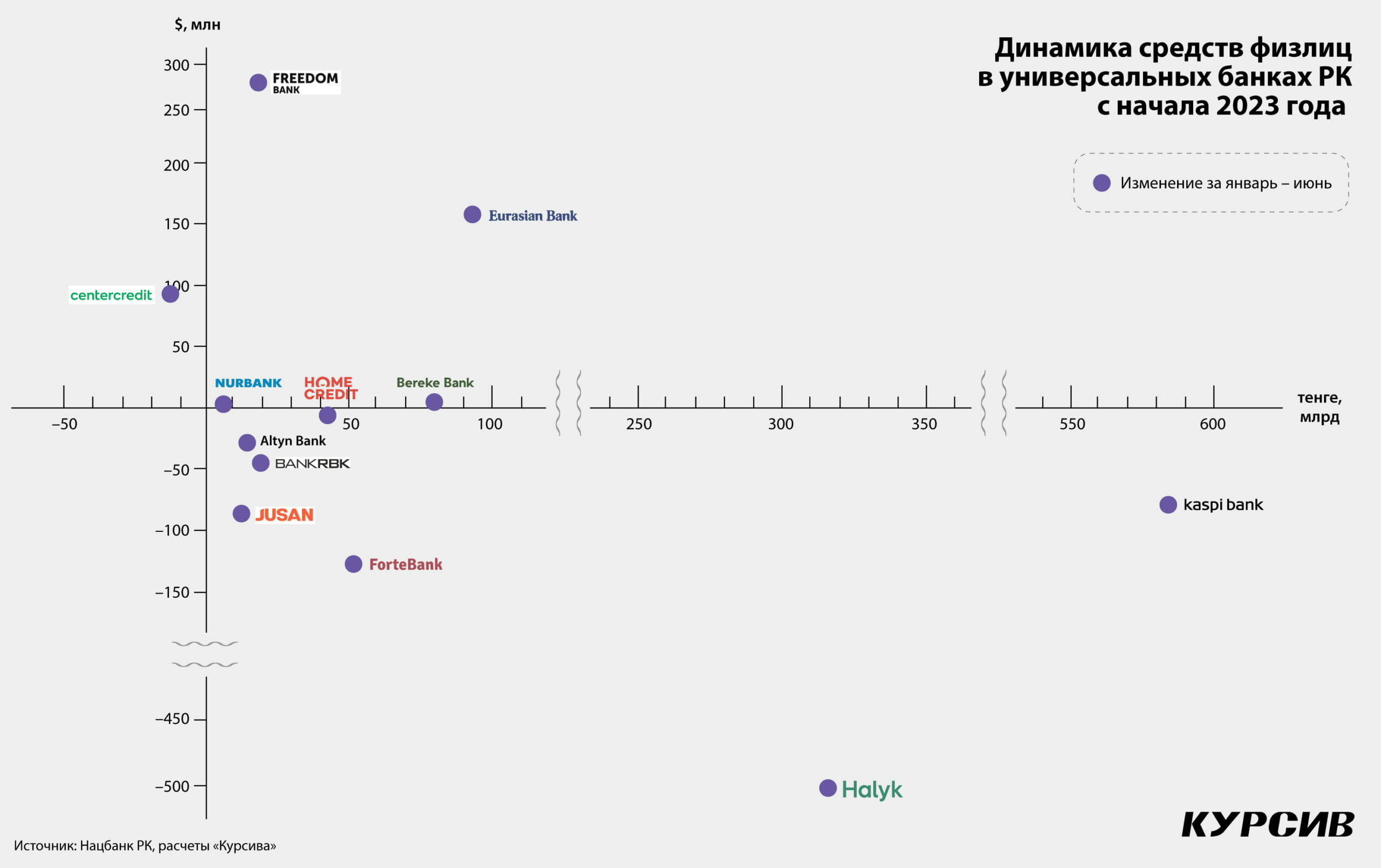

Для 12 анализируемых банков средства физлиц за полгода совокупно выросли на 951 млрд тенге (с 14,7 трлн до 15,6 трлн), или на 6,5%. Значительная часть этого прироста могла быть сформирована не за счет пополнения счетов новыми деньгами, а за счет начисления вознаграждения на остатки: ставка по розничным вкладам на начало года составляла не меньше 15% годовых. Кроме того, в марте этого года совокупный розничный портфель скачкообразно увеличился на 307 млрд тенге благодаря выплате государством компенсации по тенговым вкладам. Наоборот, фактором, повлиявшим на номинальное снижение портфеля, стала отрицательная курсовая переоценка из-за укрепления тенге на 2,2% за полгода. В результате всех этих переменных (сальдо между притоками и оттоками, начисление процентов, начисление компенсации, бумажное удешевление долларовых депозитов) у восьми БВУ произошел номинальный рост вкладов физлиц, тогда как четыре игрока (Jusan, Forte, Bank RBK, Алтын) допустили номинальные оттоки. «Курсив» подсчитал, как изменились розничные остатки в 12 банках именно в разрезе валют.

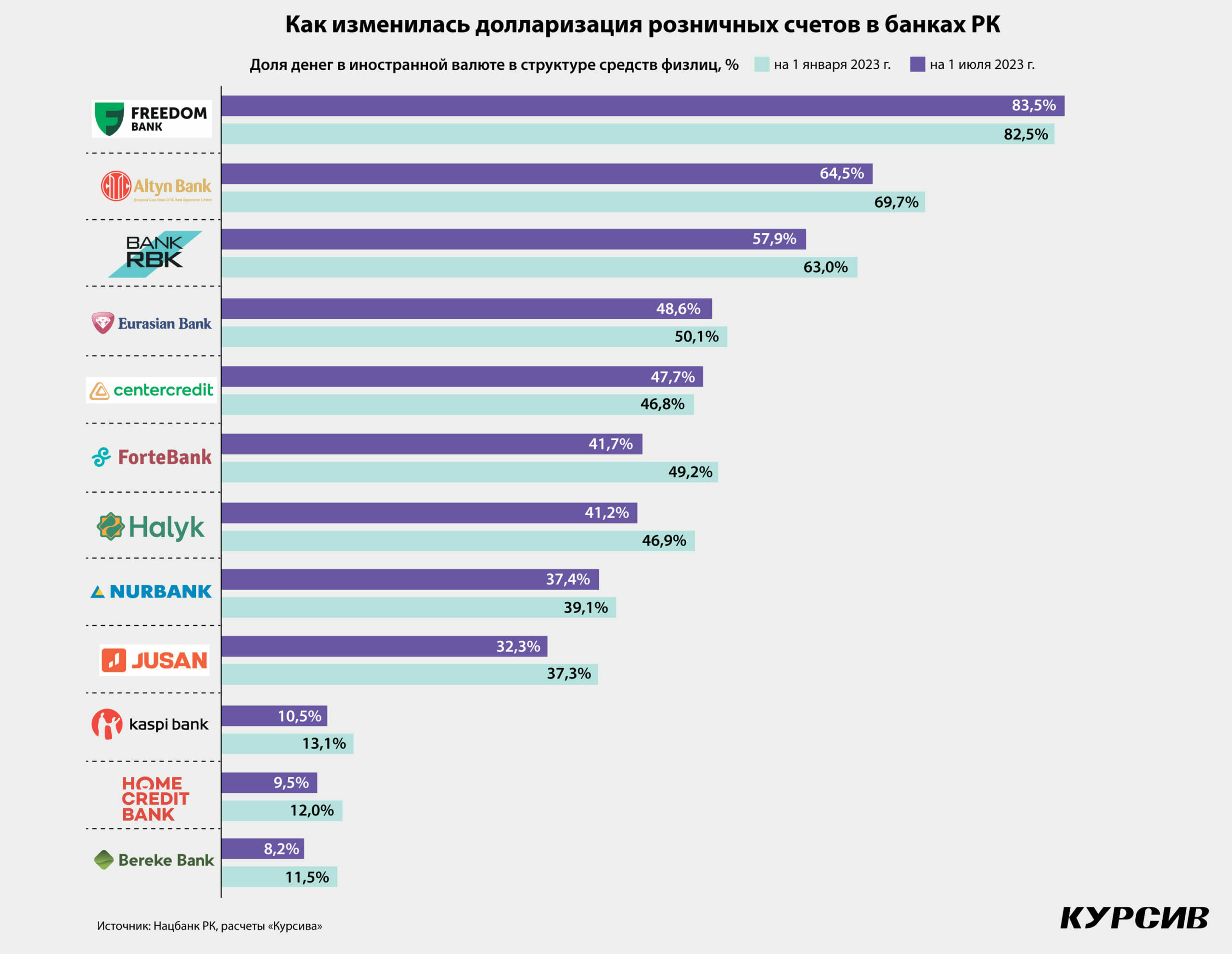

Заслуживает упоминания тот факт, что за прошедшие полгода заметно снизилась долларизация совокупного розничного портфеля (по расчетам «Курсива», с 38,9 до 34,8% в среднем для 12 банков). В разрезе отдельных игроков долларизация сократилась у десяти и незначительно выросла лишь у двух: БЦК (с 46,8 до 47,7%) и Freedom Bank (с 82,5 до 83,5%). Самая низкая долларизация традиционно присуща розничным Kaspi (10,5% на 1 июля) и Хоум Кредиту (9,5%). Еще ниже уровень у Bereke (8,2%), но в случае с этим банком речь идет не о долларизации, а о «рублевизации», поскольку о возобновлении операций с американской валютой банк сообщил лишь в конце июня.

Долларизация в секторе падала на фоне укрепления тенге к доллару и высоких ставок по тенговым депозитам. 21 августа Нацбанк сообщил, что правительство «с учетом сбалансированности валютного рынка» освободило компании квазигоссектора от обязанности продавать СКВ (в феврале 2023-го норма обязательной продажи были снижена с 75 до 50% от валютной выручки, в июле – до 30%). В прошлом году нацкомпании поставили на биржу $5,1 млрд, опередив по этому показателю Нацфонд ($4,3 млрд) и став главными давальцами валюты со стороны государства. Без их продаж тенге рискует ослабеть, что может развернуть динамику долларизации розничных вкладов от сокращения к росту.

Снижение общей долларизации сложилось в результате того, что тенговые остатки физлиц выросли за полгода на 1,2 трлн тенге, тогда как валютные номинально просели на 273 млрд тенге, что эквивалентно $328 млн. Иначе говоря, часть тенгового прироста была сформирована за счет конвертаций сбережений из СКВ в нацвалюту. Например, в Халыке розничные тенговые счета за полгода выросли на 315 млрд тенге, в то время как валютные сократились на $501 млн. Итоговый прирост Халыка в номинале составил 32 млрд тенге, и пока это всего лишь шестая динамика в секторе.

Лидером по приросту средств физлиц в первом полугодии стал Kaspi, где тенговые остатки увеличились на 582 млрд тенге (почти половина от совокупного прироста сектора) на фоне снижения валютных вкладов на $66 млн. Второе место занял Евразийский, чей розничный портфель подрос как в тенге (+93 млрд), так и в валюте (+$158 млн). Третьей динамики добился Freedom, у которого тоже выросли обе составляющие портфеля, но с большим перекосом в сторону валютных вкладов (см. инфографику).

Четвертое и пятое места заняли Bereke и Хоум Кредит, у которых валютные остатки почти не изменились, зато тенговые подросли на 80 млрд и 42 млрд тенге соответственно. У Хоум Кредита, несмотря на очень низкий объем валютного портфеля вкладов ($54 млн на 1 июля), возможно, имеются определенные сложности с обслуживанием этих обязательств. Во всяком случае, для привлечения долларовой ликвидности банк размещает дисконтные облигации в USD с доходностью 7% годовых.