Сумма государственного долга по номиналу, торгуемого на Казахстанской фондовой бирже, за 2022 год увеличилась на 20,9%. Государственные ценные бумаги размещались в условиях стремительного роста базовой ставки. Как это отразилось на рынке казначейских бондов – в материале «Курсива».

Принудительный дисконт

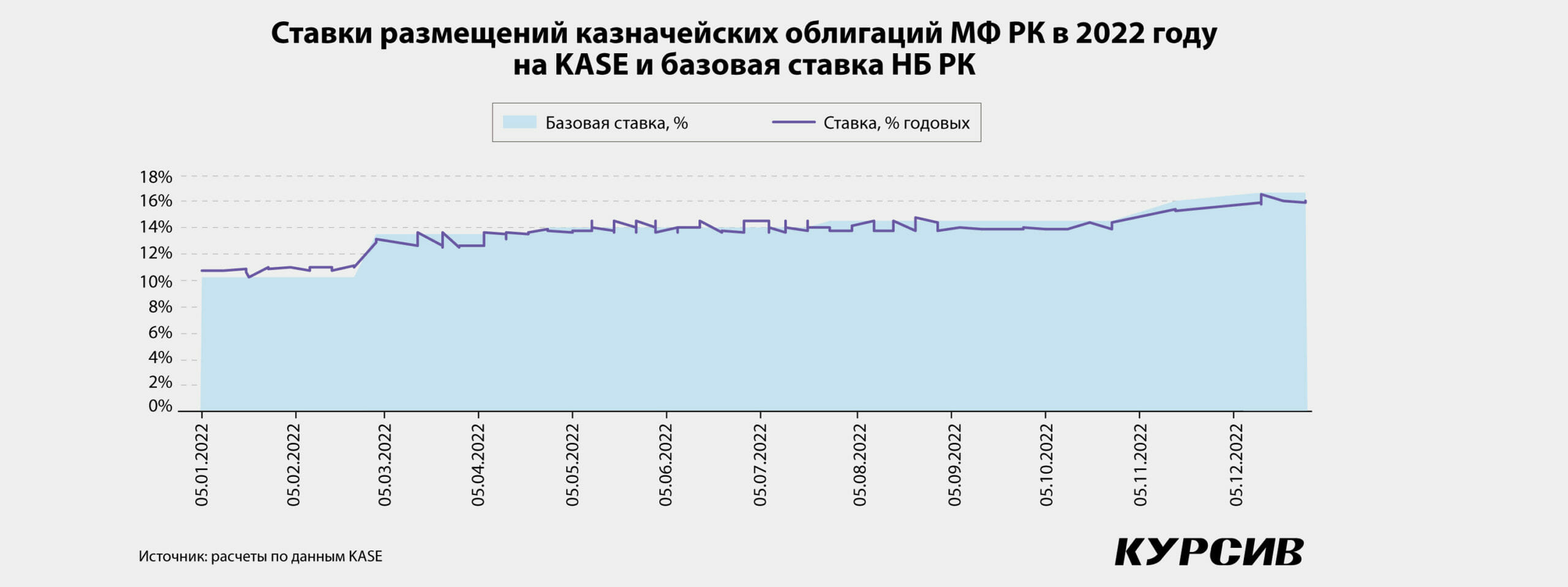

Существенное ухудшение геополитической ситуации и необходимость поддержания стабильности цен на фоне реализации рисков со стороны внешнего сектора стали причиной быстрого роста базовой ставки в 2022 году. За шесть раундов ставка выросла на 7 п.п., до 16,75%.

От роста базовой ставки в проигрыше оказались эмитенты долговых ценных бумаг. При повышении базовой ставки текущая стоимость будущих гарантированных выплат по облигациям становится ниже, что отражается на их рыночной стоимости. Увеличивается дисконт между ценой покупки облигации и ее номиналом, который компенсирует разницу между будущими низкими купонными выплатами и текущими ставками на рынке. Тем самым растет доходность облигации для инвестора, а эмитент в свою очередь получает меньше денег из-за вынужденной «скидки».

С ростом ставок растет и доходность по новым выпускам ценных бумаг, и эмитенты, которые могут позволить себе отложить привлечение заемных средств, берут паузу. Государство в свою очередь такой паузы себе позволить не может. Объем корпоративного долга в обращении на KASE в 2022 году снизился на 6,3%, до 14,4 трлн тенге. Тогда как сумма государственного долга по номиналу, торгуемого на бирже, за прошлый год увеличилась на 20,9%, до 21,5 трлн тенге.

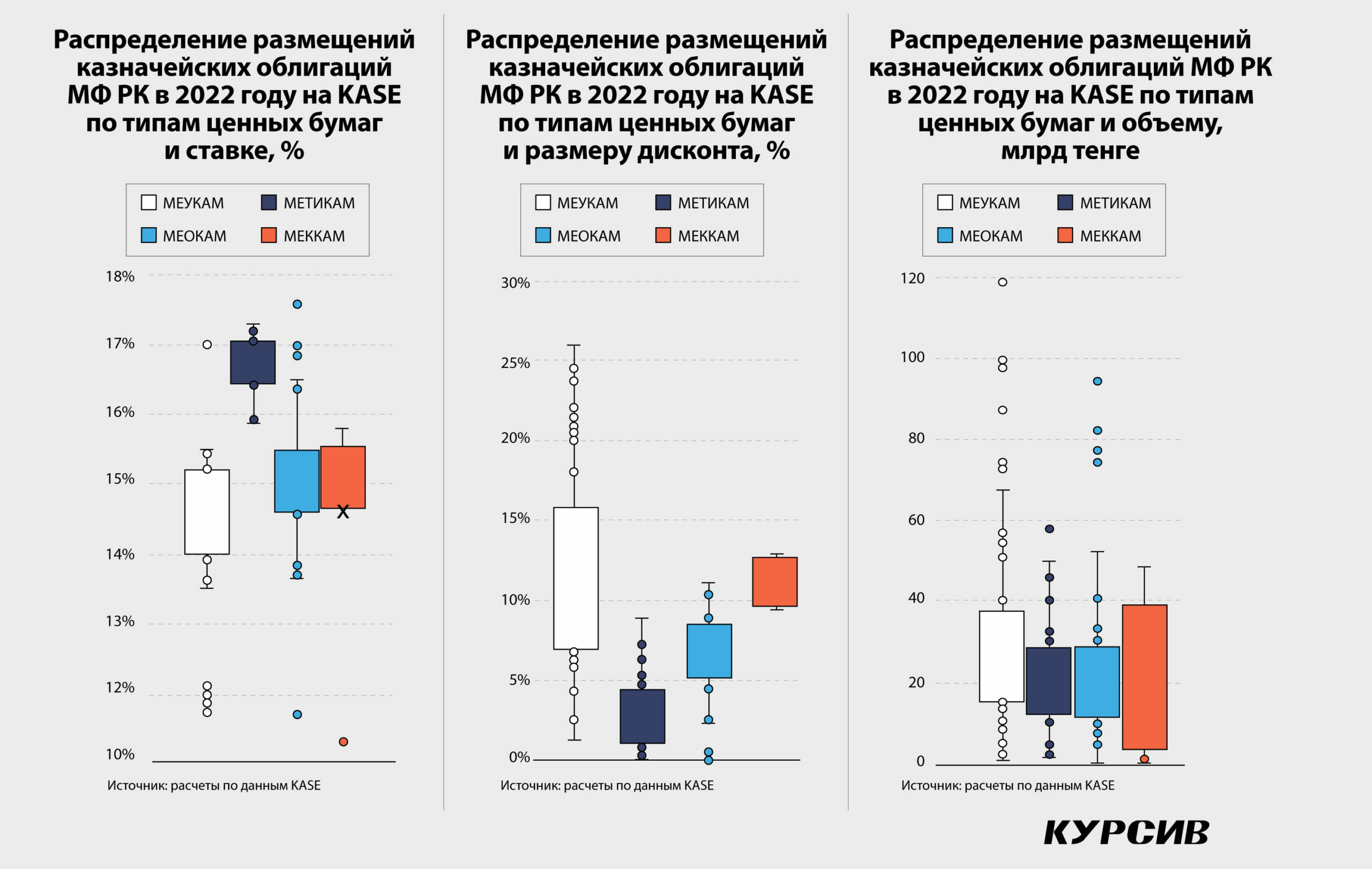

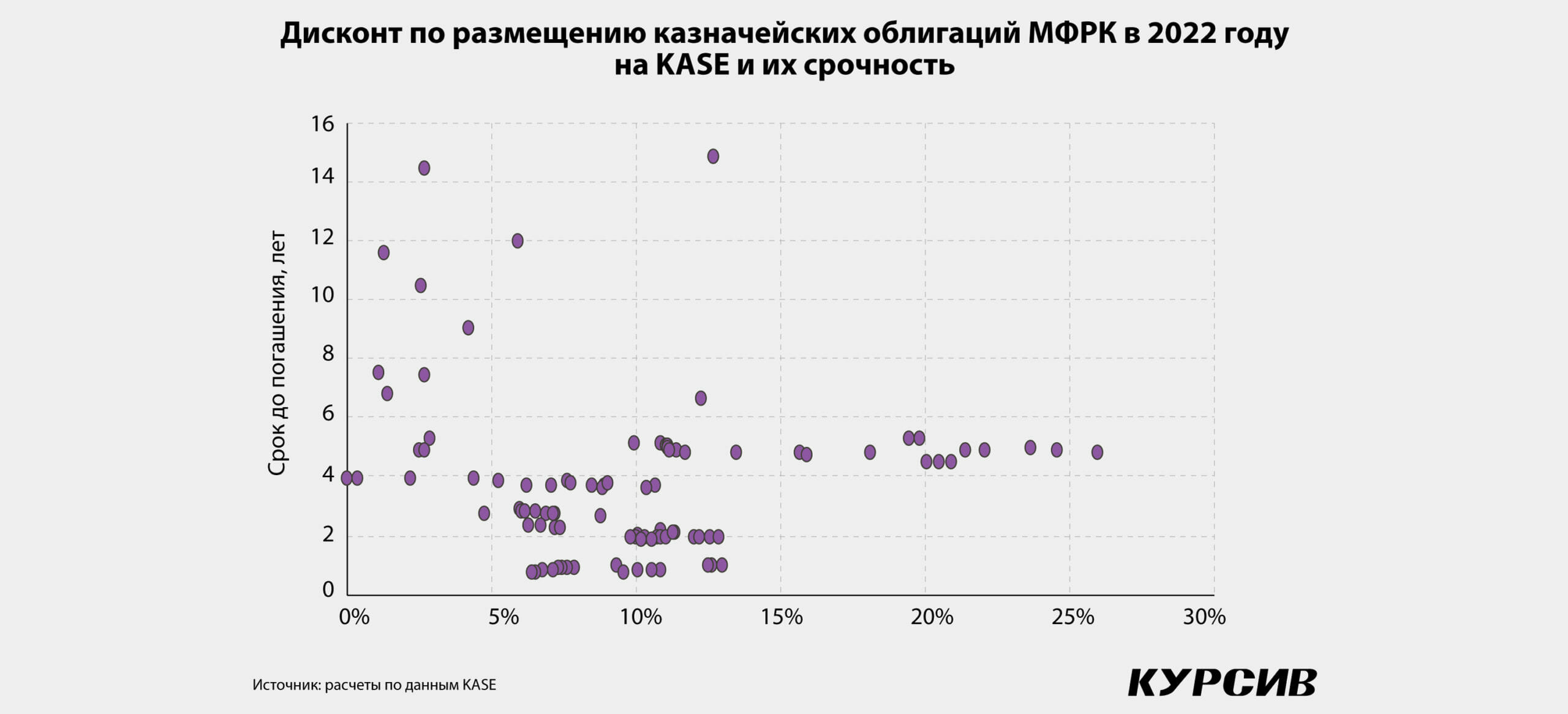

Для оценки ситуации на рынке казначейских облигаций в условиях быстрого роста базовой ставки мы проанализировали данные размещений бондов Минфина РК в течение 2022 года. Мы проанализировали 136 выпусков гособлигаций МФ РК на KASE. В том числе 61 выпуск долгосрочных бондов МЕУКАМ, 37 среднесрочных казначейских обязательств МЕОКАМ, восемь выпусков краткосрочных МЕККАМ и 30 долговых ценных бумаг с плавающей ставкой с привязкой к TONIA (МЕТИКАМ).

Средняя ставка размещения данных выпусков казначейских облигаций в 2022 году составила 13,44%, средний дисконт от номинала (рассчитанный по средневзвешенной чистой цене по поданным заявкам) – 8,26%. Медиана базовой ставки в прошлом году составила 14%. В основном госдолг был представлен ранними долгосрочными облигациями Минфина РК, по которым проводились специализированные торги по доразмещению.

Негативный сценарий

С середины 2021 года базовая ставка Нацбанка росла постепенно – по 0,25–0,5 п.п. Тогда увеличение ставки было обусловлено необходимостью снижения инфляционного ожидания из-за существенного увеличения денежного предложения в результате реализации государственных программ поддержки экономики в постпандемийный период.

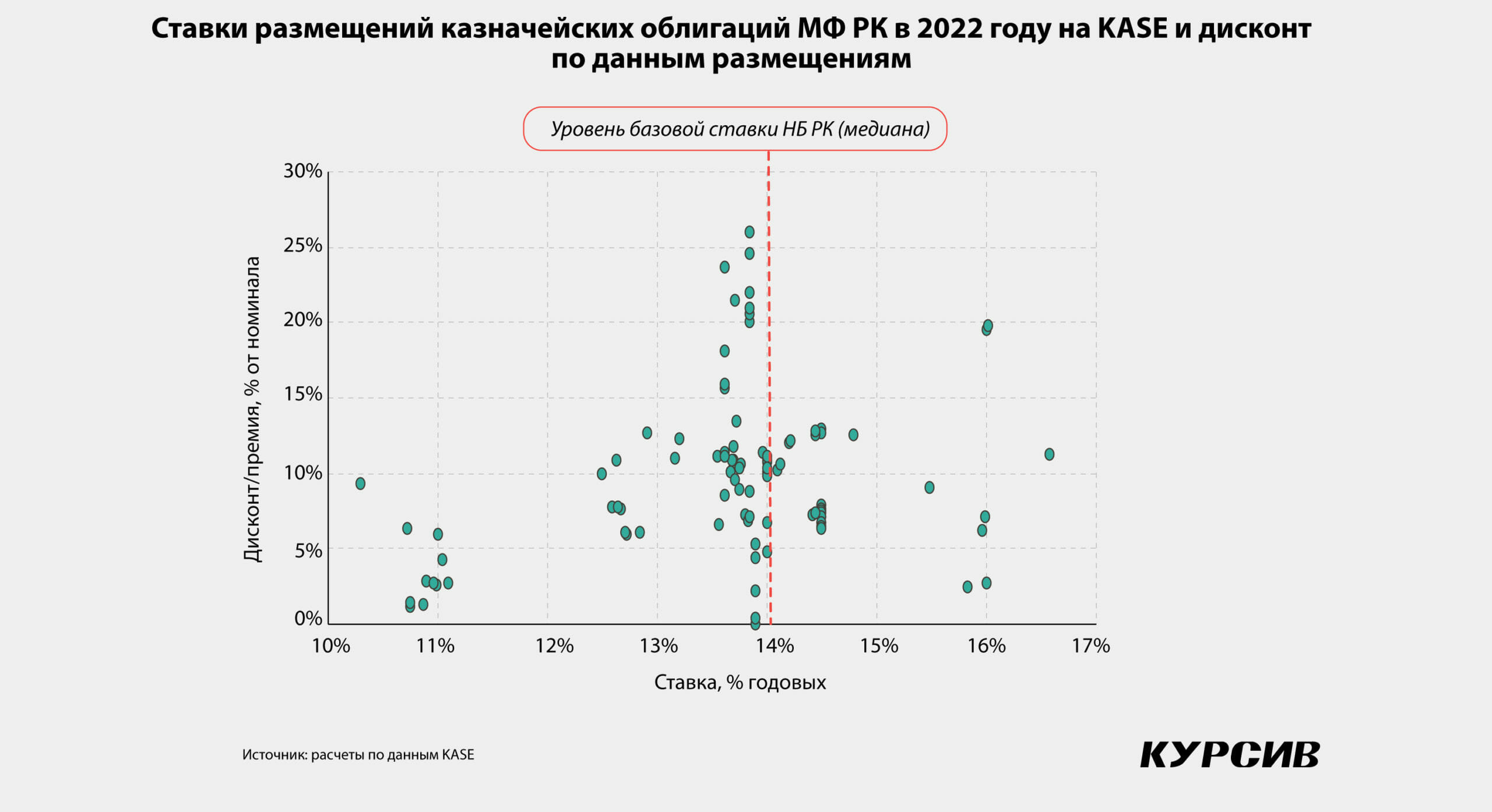

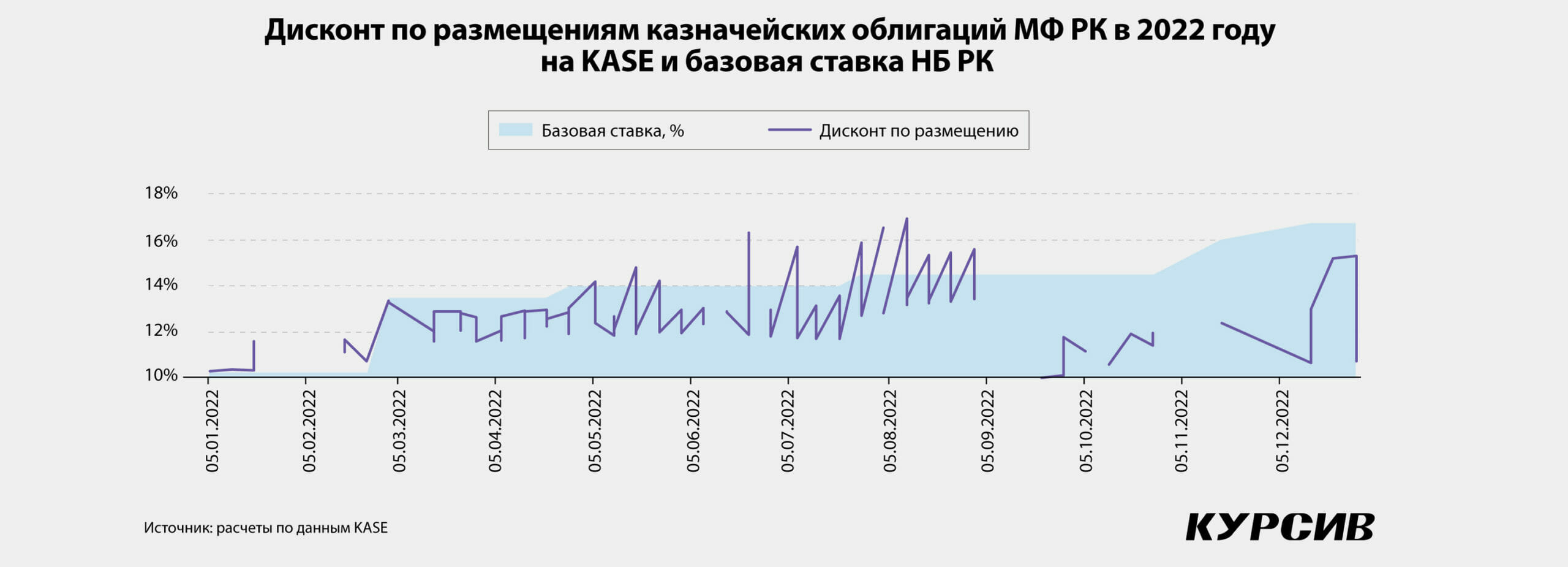

Постепенный рост базовой ставки был принят рынком относительно спокойно. С 1 января по 23 февраля 2022 года средняя ставка по размещенным казначейским облигациям минфина составила 10,86% годовых, что немного выше, чем действующий на тот момент уровень базовой ставки (10,25%). Дисконт по данным выпускам составил 3,68% от номинала, что соответствует уровню дисконта в первой половине 2021 года в условиях относительно низкой базовой ставки. Спрос на гособлигации был умеренным – инфляция в стране снижалась, рынок ожидал смягчения денежно-кредитной политики регулятора.

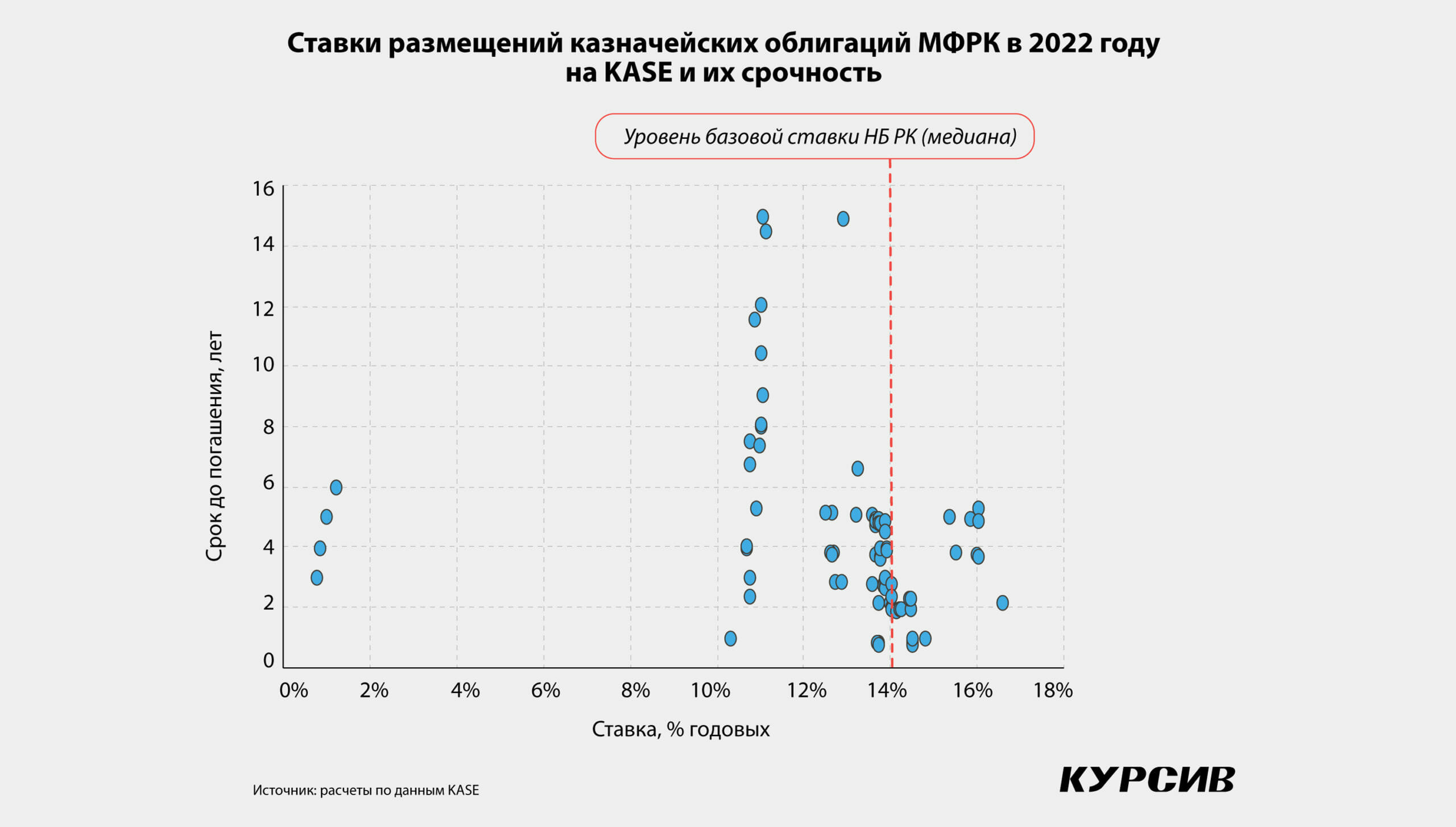

24 февраля регулятор принял внеочередное решение по уровню базовой ставки, повысив его сразу на 3,25 п.п. Решение было «обусловлено необходимостью поддержания стабильности цен на фоне реализации рисков со стороны внешнего сектора при существенном ухудшении геополитической ситуации». Рынок отреагировал на ужесточение политики НБ РК незамедлительно: при базовой ставке 13,5% средняя ставка по казначейским бондам выросла до 13,15% годовых. Значительно увеличился дисконт – в среднем до 9,27%. По отдельным выпускам фиксировался двузначный уровень дисконта. Вдвое сократился срок размещаемых Минфином облигаций – с 7,9 года (при базовой ставке 10,25%) до 3,9 года. В условиях повышенной базовой ставки стало экономически целесообразно заимствовать на краткосрочный период.

Все выше и выше

В ответ на ускорение инфляции (с 8,7% в феврале до 12% в марте 2022 года) в апреле регулятор снова повысил базовую ставку на 0,5 п.п., до 14%. В результате ставки на казначейские облигации в мае выросли в среднем до 13,97%, дисконт по данным выпускам составил в среднем 10,57% от номинала. В июне регулятор решил оставить базовую ставку без изменений, данный уровень базовой ставки при отсутствии новых шоков должен был обеспечить плавное снижение инфляции к 2024 году. С ростом ставок Минфин продолжил сокращать дюрацию выпускаемых ценных бумаг. При базовой ставке 14% средний срок казначейских бондов сократился до 2,8 года. При этом увеличился объем привлечений – в июне-июле 2022 года наблюдается самый большой объем размещений бондов МФ РК (511 и 548 млрд тенге соответственно).

В июне 2022 года годовая инфляция ускорилась до 14,5%, в том числе продовольственные товары подорожали на 19,2%. В конце июля регулятор принял решение увеличить базовую ставку еще на 0,5 п.п. и установить ее на уровне 14,5% годовых. Средняя ставка привлеченных за это время казначейских бондов составила 14,47%, средний дисконт сократился до 9,09%. Меньший уровень дисконта обусловлен введением Минфином в обращение казначейских облигаций с плавающей ставкой, привязанной к TONIA. Рыночная ставка облигаций предполагает минимальный уровень дисконта.

При базовой ставке 14,5% был зафиксирован максимальный в 2022 году уровень дисконта по облигациям МФ РК – долгосрочные МЕУКАМ 2014 года выпуска 10 августа были проданы с 26%-ным дисконтом. Высокий уровень дисконта по казначейским бондам РК был отмечен также в июне и июле прошлого года. Стоит отметить, что примерно в то же время сильный спад переживал и долевой рынок КФБ – за первое полугодие прошлого года индекс KASE снизился на 27,2%, до 2674,72 пункта. Последний раз такой уровень индекса был зафиксирован в конце 2020 года.

Рынок адаптируется

Эффект от предыдущего повышения базовой ставки продлился недолго. В конце октября регулятор повысил базовую ставку на 1,5 п.п., до 16%, вновь сославшись на превышение инфляции над прогнозами по данным. Минфин отреагировал на значительную динамику роста базовой ставки большим выпуском ценных бумаг с плавающей ставкой. В результате при базовой ставке 16% средняя доходность по размещенным казначейским бондам выросла до 15,72%, а дисконт по номиналу сократился до 4,88%.

В декабре регулятор пошел на очередное и, как оказалось, последнее повышение базовой ставки на 0,75 п.п., до 16,75%. Министерство финансов продолжило придерживаться намеченной в ноябре стратегии выпуска бондов с плавающей ставкой. Большинство выпусков в конце прошлого года пришлось на МЕТИКАМ с привязкой к ставке TONIA. В результате средняя ставка по казначейским облигациям выросла до 16,08%, а средний дисконт по номиналу составил 4,95%.

Всего за 2022 год по 136 выпускам казначейских облигаций МФ РК привлек 3,85 трлн тенге. Без дисконта государство могло бы привлечь по данным выпускам 4,23 трлн тенге. То есть общие потери Минфина на дисконтах за прошлый год составили 382,4 млрд тенге.