KEGOC разместит на бирже дополнительные 15,3 млн акций. «Курсив» оценил перспективы и риски SPO системного оператора электросетей РК на основе показателей компании и прогнозов аналитиков.

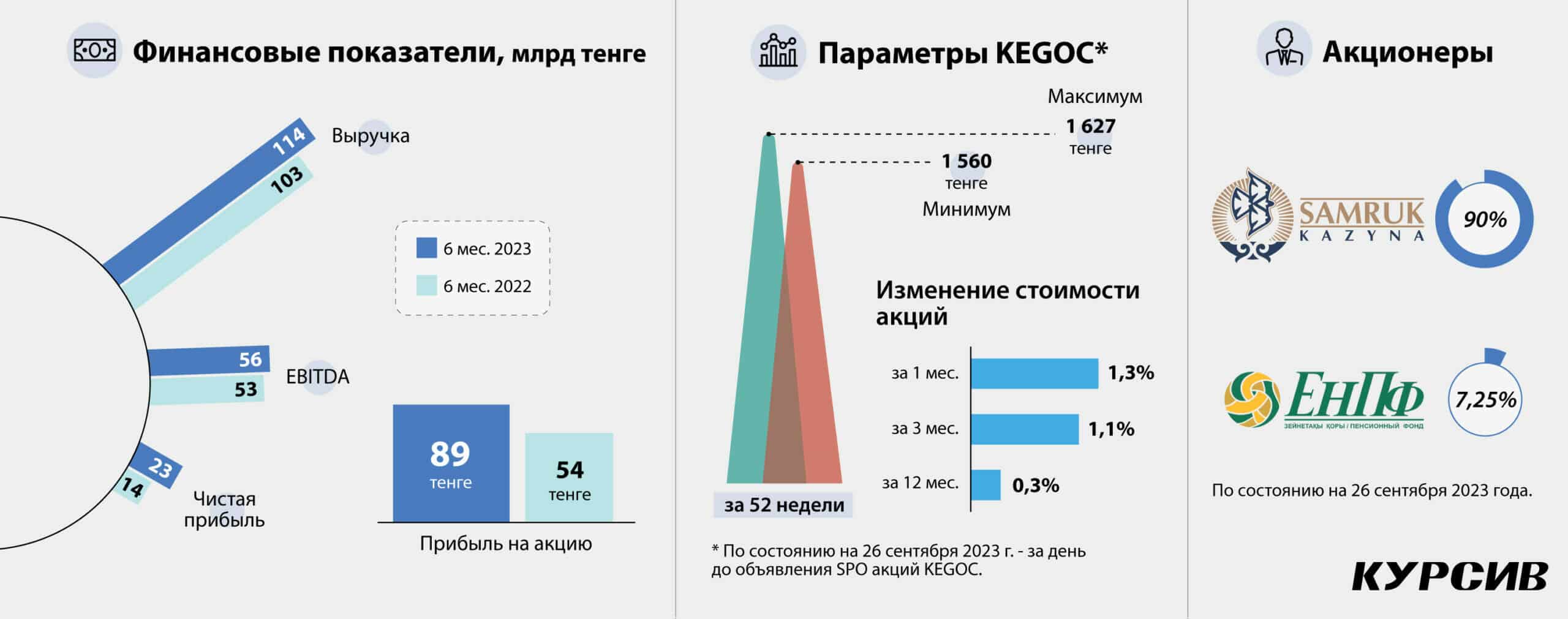

«Казахстанская компания по управлению электрическими сетями» является монопольным поставщиком базовых инфраструктурных услуг по передаче электроэнергии и организации балансирования производства-потребления электроэнергии в стране. В конце 2014 года компания официально заявила о выходе на отечественный фондовый рынок. Было объявлено о размещении пакета в объеме 10% минус одна акция компании (25,9 млн простых акций) по цене 505 тенге за каждую. По итогам «Народного IPO» спрос (16,68 млрд тенге) превысил предложение (13,13 млрд тенге) на 27%. Материнской структуре – «Самрук-Казына» – стало принадлежать 90% акций KEGOC. Вторым крупным акционером KEGOC стал Единый накопительный пенсионный фонд, которому принадлежит 7,25% акций. Остальные бумаги принадлежат миноритарным акционерам.

На прошлой неделе компания объявила о дополнительном размещении акций на бирже (SPO) и раскрыла некоторые его параметры. Текущие акционеры, владеющие 17 и более акциями KEGOC, смогут воспользоваться правом преимущественной покупки акций в течение 30 дней: с 28 сентября по 27 октября включительно. Новые инвесторы смогут купить акции KEGOC с 16 октября по 2 ноября. В рамках SPO запланировано размещение до 15 294 118 простых акций компании. В итоге количество размещенных акций увеличится с 260 до 275,3 млн штук.

Цена размещения одной акции на SPO определена в размере 1482 тенге, что на 0,4% ниже цены закрытия 28 сентября и на 2,5% ниже уровня фиксации реестра акционеров для получения дивидендов. В случае успешного размещения всего объема объявленных акций компания может получить до 22,7 млрд тенге. Совместными координаторами и букраннерами SPO выступают АО «Фридом Финанс», АО «Halyk Finance» и АО «SkyBridge Invest». Соандеррайтерами – АО «BCC Invest» и АО «Jusan Invest».

Почему стоит присмотреться к акциям KEGOC?

В пользу покупки акций KEGOC играют «умеренно позитивные» финансовые результаты по последней отчетности, образование новых услуг по пользованию национальной электрической сетью и «очень высокая» вероятность предоставления господдержки со стороны основного акционера.

Высокая аффилированность с государством. SPO KEGOC может стать достаточно интересной долгосрочной инвестицией для потенциальных инвесторов, считают в Ассоциации финансистов Казахстана. Компания является единственным в стране оператором магистральных электрических сетей, что относит ее к квазигосударственным монополистам. А это означает прямую и косвенную поддержку государства в осуществлении деятельности компании, высокие кредитные рейтинги и постоянное развитие в целях растущих потребностей Казахстана в электроэнергии (+25,6% к 2028 году).

После вторичного размещения акций KEGOC минимальная доля «Самрук-Қазына» в капитале компании составит не менее 85% от общего количества акций компании.

«Это подтверждает намерение правительства сохранить контроль над стратегическим планированием и инвестиционными решениями KEGOC через представительство в Совете директоров», – указывает S&P в последней рейтинговой оценке компании.

В мае текущего года агентство подтвердило рейтинг KEGOC с прогнозом «Стабильный». S&P также пересмотрело оценку вероятности предоставления экстраординарной государственной поддержки c «высокой» на «очень высокую» в связи с «очень важной» ролью KEGOC для экономики Казахстана.

Хорошие финансовые результаты. Компания продолжает показывать годовой рост выручки – по большей части за счет роста операционных показателей. Так, выручка KEGOC в январе – июне 2023 года сложилась на уровне 114,4 млрд тенге, что на 11,3% больше результата аналогичного периода прошлого года. Данный рост во многом был связан с увеличением доходов от передачи электроэнергии до 80 млрд тенге (+11,6% г/г) и от услуг по технической диспетчеризации до 16,8 млрд тенге (+6,3% г/г).

Компания отмечает значительное повышение рентабельности, в основном благодаря снижению износа и амортизации и отрицательной переоценке основных средств в конце 2022 года. Амортизация в первом полугодии 2023-го понизилась на 21,5% г/г после роста в 2022 году на 66%, нивелировав повышение по остальным статьям операционных расходов. В результате операционная прибыль KEGOC в январе – июне 2023 года увеличилась сразу на 48,1% г/г, до 30,2 млрд тенге. Маржа операционной прибыли выросла до 26,4% (максимум с 2021 года) по сравнению с 19,8% в аналогичном периоде прошлого года. Чистая прибыль компании за шесть месяцев составила 23 млрд тенге, что на 64,3% больше, чем за аналогичный период предыдущего года.

В Jusan Invest обращают внимание, что KEGOC, в отличие от других госкомпаний, не сильно зависит от фонда оплаты труда – в 2022 году размер ФОТ составил 29,7 млрд тенге при общих оперрасходах в 175,7 млрд тенге (в первом полугодии 2023 года – 15,6 млрд тенге при оперрасходах в 84,2 млрд тенге).

Новая тарифная сетка. 10 июля KEGOC распространил новость о введении в Казахстане механизма «Единого закупщика электрической энергии» и сообщил, что в рамках этого механизма тарифы организации изменятся в период с 1 июля 2023 года по 30 сентября 2026 года.

«Главным изменением стало появление новой услуги по пользованию национальной электрической сетью (НЭС). Данная услуга выделена из традиционной услуги «Передача электроэнергии». Теперь ожидается, что объемы передачи значительно снизятся, но в то же время падение будет компенсировано объемами по пользованию НЭС», – пишут аналитики Freedom Broker.

Также в рамках нового механизма заметно выросли тарифы на услуги по передаче электроэнергии. Показатель роста составил более чем 10% в сравнении с предыдущими тарифами. Однако тарифы на услуги по диспетчеризации выросли незначительно, а на услуги по балансированию электроэнергии снизились примерно на 40%. Снижение произошло за счет избавления компании от обязательства покупать электроэнергию для компенсации межгосударственного сальдо перетоков электроэнергии. Данная мера позволит компании избежать достаточно значительных убытков, считают аналитики.

На что стоит обратить внимание?

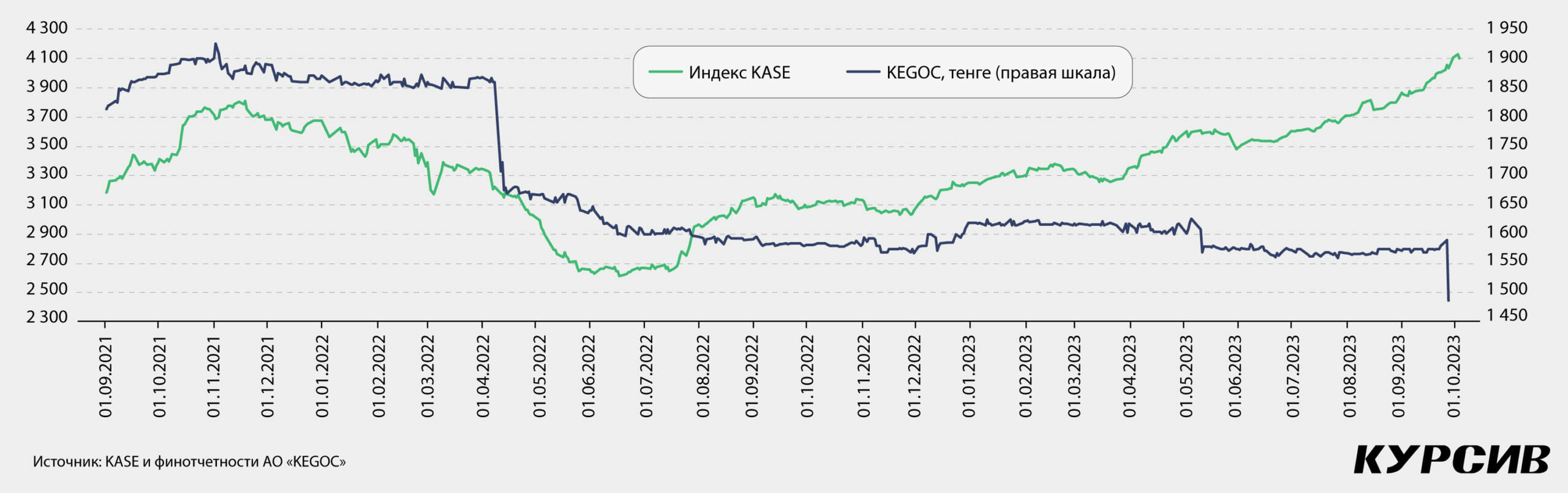

Котировки акций KEGOC. В первом полугодии 2022 года казахстанский рынок акций последовал за мировым рынком на медвежью территорию, продемонстрировав снижение на 27,2%. Минимальное значение было зафиксировано 17 июня – 2617,15 пункта. Акции KEGOC потеряли за это время 14,2% стоимости. С начала второго полугодия на локальном рынке акций наблюдалось восстановление котировок. По итогам первого полугодия текущего года KEGOC стал единственной индексной компанией KASE, закрывшей полугодие снижением на 2,8%. Вероятно, это связано с резким сокращением чистой прибыли компании в 2022 году по причине опережающего роста себестоимости (+37,8%) относительно доходов, заметного увеличения финансовых расходов и других издержек. С пиковых значений 2021 года до момента объявления SPO акции KEGOC потеряли около 17% стоимости на бирже.

Несмотря на последующее восстановление финпоказателей, за последние 12 месяцев котировки акций KEGOC демонстрировали слабую динамику – разница между минимальной и максимальной стоимостью составила около 4%. С другой стороны, с момента IPO за последующие три года цена акций компаний выросла почти в три раза (с 505 до тенге 1470 тенге). Вполне вероятно, что вторичное размещение акций спровоцирует новую волну роста стоимости акций KEGOC.

Изношенность и высокая аварийность энергетической инфраструктуры Казахстана стали основными причинами возникновения дефицита электроэнергии в стране в 2022 году. При этом дефицит электроэнергии со временем увеличится в связи с достижением предела производства электроэнергии на существующих мощностях, отмечают в Halyk Finance в оценке финансовых результатов KEGOC за шесть месяцев 2023 года. Данный фактор может привести к необходимости дополнительного увеличения капитальных затрат со стороны оператора электросетей.

В рейтинговой оценке S&P указывает на растущие потребности в капитальных расходах на модернизацию устаревших активов, которая может финансироваться в том числе за счет сокращения дивидендных выплат. У KEGOC на ближайшие годы есть два крупных проекта – это «Усиление электрической сети Южной зоны ЕЭС Казахстана» и «Объединение энергосистемы Западного Казахстана с ЕЭС Казахстана» с реализацией в 2027 и 2028 годах соответственно. В долгосрочной перспективе капитальные затраты, связанные с реализацией данных проектов, могут сдерживать рост стоимости компании, полагают в SkyBridge Invest.

Рост долговой нагрузки. Помимо проведения SPO компания планирует занять дополнительные средства для проекта по усилению южной зоны ЕЭС Казахстана и ведет переговоры с банками, что также увеличит долговую нагрузку, отмечает Николай Рузайкин, глава отдела управления активами N1broker. При этом по погашению облигационных выпусков у компании есть хороший временной лаг – ближайшее погашение будет не раньше 2031 года, что является позитивным моментом, указывает Рузайкин.

Стоит отметить, что согласно последней финотчетности долг компании с начала 2023 года вырос на 8,3% – до 16,3 млрд тенге. Отношение долга к EBITDA (TTM) составило 1,6x (1,5x на конец 2022 года). Но несмотря на рост обязательств, компания пока сохраняет комфортные уровни долговой нагрузки, считают в Halyk Finance.

«Текущие уровни показателей долговой нагрузки заметно лучше, чем у компаний-аналогов из развитых и развивающихся стран мира. При этом, несмотря на небольшой рост показателей долговой нагрузки с начала года, их текущие уровни меньше значений прошлых лет. Ближайшие крупные объемы погашения долговых обязательств у KEGOC запланированы на 2031–2032 годы», – указывают аналитики.

Отсечка под дивиденды. Вместе со стартом SPO компания также объявила о выплате дивидендов в размере 77,74 тенге на одну акцию, или 20,2 млрд тенге по итогам первого полугодия. Это на 19% больше, чем результат 2022 года и третий результат за всю историю компании. Однако дата фиксации реестра акционеров на получение дивидендов была изменена с ранее объявленных 10 октября на 26 сентября, что стало неприятной новостью для новых акционеров компании.

В то же время, как отмечают аналитики Freedom Broker, прогноз годовой прибыли KEGOC от руководства на уровне 31,5 млрд тенге предполагает чистый финансовый результат по итогам второго полугодия в размере 8,5 млрд тенге. В таком случае максимально возможная величина дивидендов на акцию за июль – декабрь составит всего 31 тенге, а общая дивидендная доходность составит 7,3% относительно цены размещения. При этом новые акционеры компании смогут рассчитывать на участие в распределении прибыли не раньше мая следующего года.

Излишне позитивные прогнозы. В Jusan Invest отмечают, что KEGOC ожидает повышения тарифа по пользованию национальной электрической сетью в 2027 году почти на 40% и, как следствие, увеличения оперприбыли за этот год на 72%.

«Такое оптимистичное ожидание основывается на увеличении прибыльности согласно действующей методике ее калькуляции и того факта, что ее расчет лежит вне поля зрения антимонопольного органа Казахстана. Но наш прогноз подразумевает более скромный рост оперприбыли в 2027 году на 26,3% с учетом отдаленности события и сохранения неблагоприятной макроэкономической ситуации в Казахстане из года в год (в первую очередь по инфляции)», – пишет брокер.

В Ассоциации финансистов Казахстана обращают внимание, что существенный рост KEGOC может быть ограничен его «национальным» статусом и предельными тарифами на электроэнергию, которые регулируются со стороны государства.

«В средне- или долгосрочной перспективе вложения в акции KEGOC могут принести инвесторам доходность, покрывающую инфляцию и которая будет выше, чем вознаграждение по банковским депозитам. Однако при инвестировании в акции KEGOC необходимо помнить, что их стоимость может быть подвержена краткосрочным негативным колебаниям и, учитывая специфику компании, понимать, что это, с большой вероятностью, долгосрочная инвестиция», – резюмирует Зарина Скрипченко, ведущий аналитик АФК.

Прогнозный потенциал роста

Последние события, включая публикацию благоприятной финотчетности, изменения в дивидендной политике и вторичное размещение акций сформировали почву для изменения оценки KEGOC.

BCC Invest ожидают, что внедрение новых услуг по НЭС, регуляторные изменения и инвестиции, направленные на Усиление сетей Южной зоны ЕЭС РК станут предпосылками для положительных финансовых и операционных показателей компании. В результате чего, УК оценивает потенциал роста акции в +21,2% от цены SPO, с рекомендацией «Покупать». Справедливая стоимость за одну простую акцию KEGOC, согласно модели BCC Invest составляет 1 795,9 тенге.

SkyBridge Invest сохранил рекомендацию «Покупать» акции KEGOC. «Наша целевая цена остается прежней – на уровне 1950 тенге, что соответствует потенциалу роста в 32% по сравнению с ценой вторичного размещения в 1482 тенге в ноябре текущего года (в диапазоне 12 месяцев)», – отметил брокер в пресс-релизе.

Jusan Invest на основании последней финотчетности повысил оценку акций KEGOC с 1380 до 1845 тенге на акцию. С учетом, что компания объявила SPO по цене 1482 тенге на акцию с потенциалом роста на 24,5% к оценке брокера, рейтинг по акциям изменен с «Нейтрального» на «Покупать».

Учитывая текущие показатели и заявления руководства компании, в N1broker ожидают небольшой рост в пределах 10–15%, что соответствует ценам 1630–1704 тенге за одну акцию KEGOC. Брокер считает, что участвовать в SPO имеет смысл на небольшую часть капитала. Действующие держатели могут воспользоваться преимущественным правом покупки акций, чтобы не размывать свои доли. Общая рекомендация брокера – «Держать».

Freedom Broker пересмотрел оценку KEGOC в сторону понижения после объявления вторичного размещения акций и выплат дивидендов. Напомним, в случае успешного SPO компания получит 22,7 млрд тенге. Однако, так как дивидендная отсечка уже произошла, аналитики вычли из модели оценки сумму в 20,2 млрд тенге, заложенную на дивиденды. В итоге общий объем денежных средств в модели оценки вырос лишь с 80,1 до 82,6 млрд тенге. К тому же количество акций компании увеличится на 15,3 млн штук, что снизит их оценочную стоимость. Основываясь на этих параметрах, Freedom Broker скорректировал оценку для одной акции KEGOC до 1610 тенге (с 1660 тенге по предыдущему прогнозу) с потенциалом роста на 9%.

В Halyk Finance также пересмотрели целевую цену до 1 888 тенге за акцию KEGOC, что на 27% выше цены SPO с рекомендацией «Покупать».