Как выглядят казахстанские банки на рынке труда и насколько эффективно им удается удерживать персонал. «Курсив» изучил публичные отчеты, рассмотрев кредитные организации в качестве работодателей.

По подсчетам «Курсива», банковский сектор РК сегодня обеспечивает работой почти 60 тыс. граждан. На начало текущего года в 14 банках с наибольшим штатом (за исключением Сити, Банка Китая, ТПБ Китая, КЗИ, Шинхана, Замана и Al Hilal) трудилось свыше 56,6 тыс. человек против 55,3 тыс. на начало 2022-го. Это фактическая численность персонала без учета сотрудников, находившихся в декретном отпуске. За прошлый год она вроде бы и выросла на 1,3 тыс. человек, но на самом деле количество рабочих мест в секторе сократилось – в первую очередь из-за санкций в отношении российских БВУ.

Главный отрицательный вклад в снижение общей занятости в секторе внес уход с рынка Альфа-Банка, который был куплен и впоследствии поглощен Банком ЦентрКредит. Средняя численность персонала Альфы в 2021 году составляла около 3,8 тыс. человек, из них БЦК смог трудоустроить примерно половину. По информации банка, в прошлом году в рамках интеграции с Альфой «порядка 1926 человек прошли собеседование на профориентацию при переходе в Банк ЦентрКредит». В дочернем ВТБ фактическая численность персонала в 2022 году уменьшилась на 9,2% (с 969 до 880 человек), в бывшем Сбере – на 15,4% (с 4,6 тыс. до 3,9 тыс. человек).

Имевший российскую прописку Хоум Кредит пострадал от санкций значительно меньше, но и здесь штат в прошлом году сократился существенно – на 12,7%, или ровно на 500 человек (до 3,4 тыс. служащих). Условия ведения бизнеса для Хоум Кредита в 2022 году усложнились, чистая прибыль сократилась на 45% (до 17,4 млрд тенге). Повлияло ли это на сокращение численности персонала, доподлинно неизвестно. Сам банк в своем годовом отчете указывает, что главные причины увольнений – это семейные обстоятельства (38% от общего количества уволившихся) и неудовлетворительный уровень зарплаты (36%). Еще 18% бывших сотрудников банка причиной ухода назвали неудовлетворительные условия труда, 5% – переезд на другое место жительства. Две недели назад «Курсив» опубликовал собственный ренкинг средних зарплат в 15 основных банках страны за 2022 год. В нем Хоум Кредит занял предпоследнее место с показателем 385 тыс. тенге в месяц (до вычета налогов).

Среди неподсанкционных игроков численность персонала уменьшилась у четырех банков. Наибольшее снижение (на 5,4%, или на 270 человек) наблюдалось у Евразийского. Сократился также фактический штат у Нурбанка (–2,8%), Forte (–2,2%) и Халыка (–2,2%).

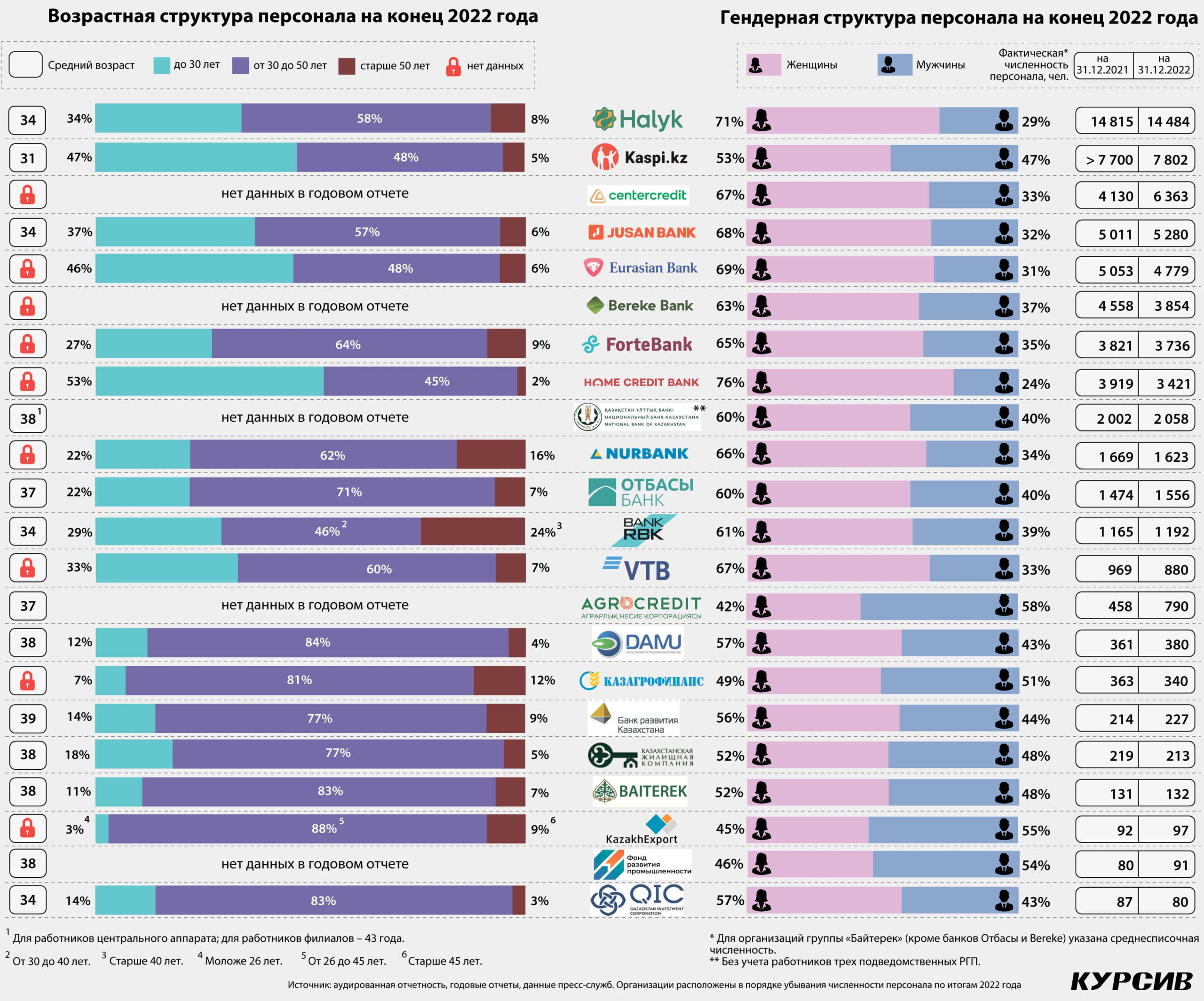

Наоборот, прирост штата смогли себе позволить шесть организаций. Среди них минимальная динамика принадлежит Kaspi.kz, где число работников увеличилось от силы на 1,3%. Корректную цифру прироста исходя из публичных данных вычислить невозможно, поскольку в отчете за 2022 год финтех-холдинг впервые раскрыл размер штата с точностью до одного человека. Ранее, говоря о численности персонала, Kaspi.kz использовал формулировку «превысила». Что касается одноименного банка, то он до сих пор оперирует округленными значениями и является единственным игроком на рынке (среди БВУ, обязанных размещать годовые отчеты на бирже), который не сообщает точное (до единиц) количество имеющихся рабочих мест.

Также «каспийцы» до последнего времени не раскрывали структуру персонала в возрастном разрезе, хотя в отчете Kaspi.kz за 2021 год заявлено, что в соответствии с глобальными целями ООН в области устойчивого развития «мы стремимся с раскрытию данных о работниках» (орфография сохранена. – «Курсив»). На сайте Kaspi.kz какое-то время назад появился англоязычный ESG-отчет за 2022 год, где впервые присутствует возрастной разрез. На сайте KASE этот документ до сих пор не опубликован – возможно, из-за трудностей перевода.

Помимо Kaspi «Курсив» не обнаружил возрастного разреза в отчетах Банка ЦентрКредит и Bereke. Bank RBK регулярно раскрывает данную информацию, но почему-то в собственно придуманном формате «от 30 до 40 лет» и «старше 40 лет», хотя стандарт представления этих сведений (которого придерживается подавляющее большинство отчитывающихся организаций) выглядит сильно иначе. В инфографике для сравнения с БВУ приведены аналогичные данные по Нацбанку и квазигосударственным компаниям группы «Байтерек», деятельность которых в чем-то схожа с банковской. Среди них возрастной разрез персонала не раскрывают Нацбанк, Аграрная кредитная корпорация и Фонд развития промышленности («внучка» «Байтерека» через Банк развития Казахстана). А страховая компания KazakhExport, как и Bank RBK, при подаче этой информации руководствуется собственными возрастными границами.

Среди шестерки банков, нарастивших штат в 2022 году, самые высокие темпы продемонстрировал Freedom (+111%, или +600 человек). Возможно, сюда трудоустроилась часть высвободившихся сотрудников Альфы. Вторая динамика принадлежит БЦК (+54%, или +2,2 тыс. человек). Остальные банки показали очень умеренный рост: Алтын (+6,5%), Jusan (+5,4%), Bank RBK (+2,3%). Невысокие колебания фактической численности персонала (в сторону как увеличения, так и уменьшения) могут быть частично обусловлены такими естественными причинами, как положительное либо отрицательное сальдо между сотрудниками, ушедшими в декрет и вернувшимися из него. На инфографике систематизированы данные по персоналу 12 банков на основе открытых источников информации. Банки Freedom и Алтын в периметр обзора не попали, поскольку, не являясь эмитентами, они не обязаны публиковать годовые отчеты в дополнение к аудированной отчетности.

Как видно из инфографики, в казахстанских банках трудятся преимущественно женщины, доля которых на начало этого года варьировалась от минимальных 53% у Kaspi.kz до максимальных 76% у Хоум Кредита. Последний носит статус не только «самого женского», но и самого молодежного банка страны: доля работников, не достигших 30-летнего возраста, в Хоум Кредите составляет 53%. Наоборот, меньше всего молодежи служит в Нурбанке и Отбасы (по 22%). Зато персонал Отбасы является самым молодым по сравнению со своими сестринскими организациями из «Байтерека», среди которых больше всего молодежи (18%) занято в Казахстанской жилищной компании, а меньше всего (7%) – в «КазАгроФинансе».

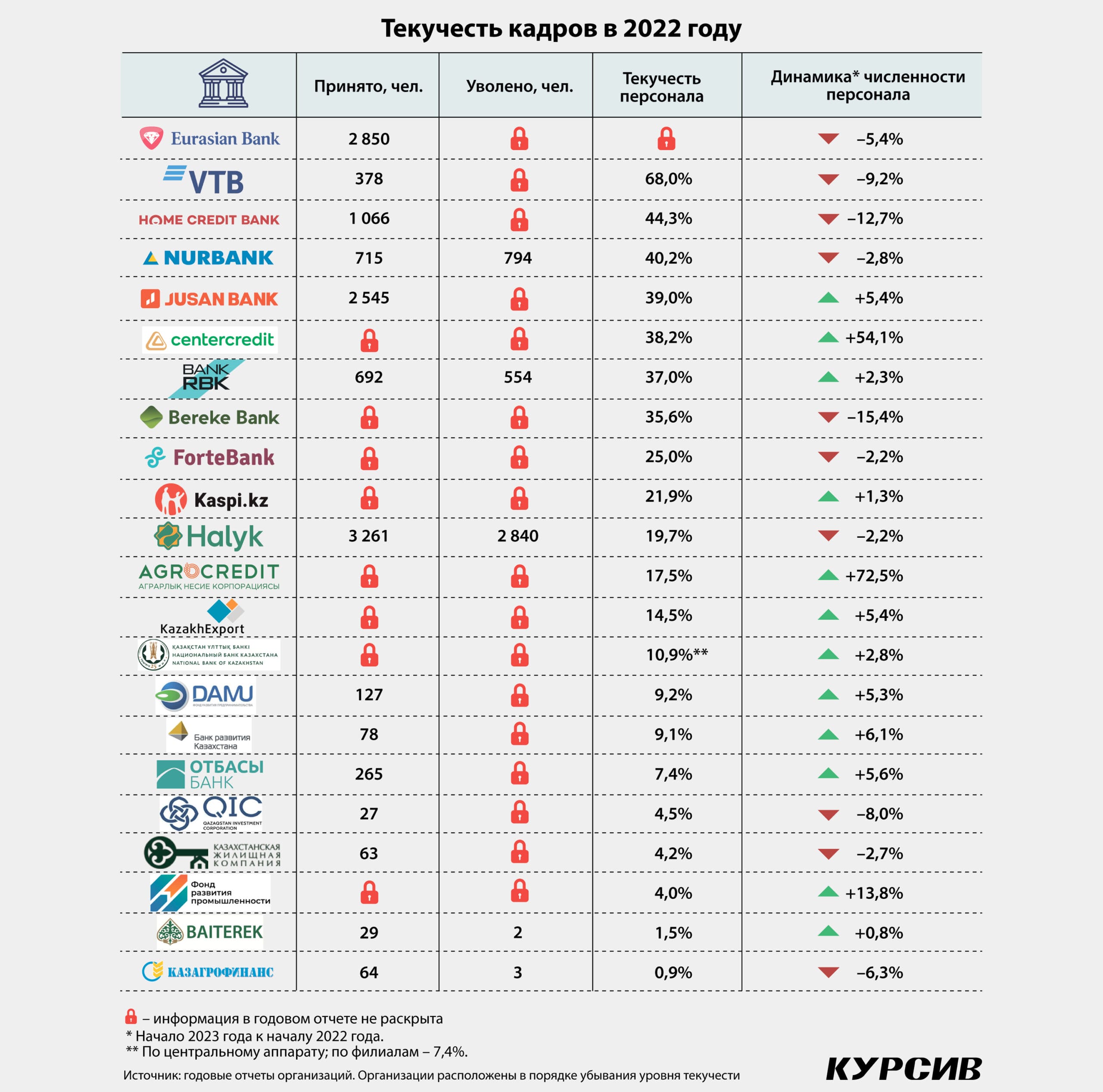

Одним из важнейших показателей, характеризующих баланс запросов работников и возможностей работодателя их удовлетворить, является добровольная текучесть персонала, определяемая как отношение числа сотрудников, уволившихся по собственному желанию, к среднесписочной численности всего коллектива за отчетный период. Как поясняется в отчете БЦК, высокие значения текучести могут быть связаны «как с низкой конкурентоспособностью компании на рынке труда, неспособностью удерживать сотрудников, невысоким качеством существующих процедур подбора и обучения, так и с проводимыми сокращениями персонала».

Насколько «подвижным» может быть текущий состав персонала, хорошо видно на примере Халыка, где в прошлом году было принято 3,3 тыс. новых работников взамен 2,8 тыс. покинувших банк по собственной инициативе. При этом текучесть в Халыке составила лишь 19,7% – минимальный уровень в секторе без учета неуниверсального квазигосударственного Отбасы. По информации Халыка, в возрастном разрезе наибольшая текучесть (29,8%) была характерна для молодежи (до 30 лет), а далее она снижалась до 16,6% (в категории до 50 лет) и до 6,4% (для самых старших работников).

Единственным банком, который не раскрыл уровень текучести за 2022 год, стал Евразийский. Зато в его годовом отчете сказано, что согласно стратегии развития, рассчитанной до 2024 года, банк «намерен стать лучшим работодателем» (без уточнения, в секторе или в принципе). Если предположить, что в прошлом году оттуда уволилось, например, 2,5 тыс. человек (исходя из известного числа нанятых новых сотрудников – 2,9 тыс.), то текучесть составила бы около 43%. С таким показателем Евразийский вошел бы в малопрестижный топ-3 банков с самой высокой текучестью, опередив только Хоум Кредит (44,3%) и подсанкционный ВТБ. О причинах увольнений в Хоум Кредите уже было сказано выше. Что касается ВТБ, то, как объясняет банк, «текучесть персонала составила 68% и обусловлена текучестью среди сотрудников розничного бизнеса (менеджеров прямых продаж и менеджеров по обслуживанию) и среди менеджеров по обслуживанию клиентов МСБ».

Для сравнения: в квазигоссекторе, оказывающем финансовые услуги, текучесть намного ниже, чем в частных универсальных банках, то есть из компаний «Байтерека» люди не увольняются с такой легкостью, как это происходит в БВУ (видимо, потому, что и трудоустроиться туда в обратной пропорции сложнее, чем в коммерческий банк). Самая высокая текучесть в структуре группы «Байтерек» (без учета бывшего Сбера по очевидным причинам) в прошлом году наблюдалась в Аграрной кредитной корпорации (17,5%). У семи компаний группы показатель был меньше 10%. Минимальный уровень (всего 0,9%, три увольнения за год) зафиксирован в «КазАгроФинансе». В головном холдинге, по собственным данным «Байтерека», текучесть составила 1,5% (два увольнения за год).