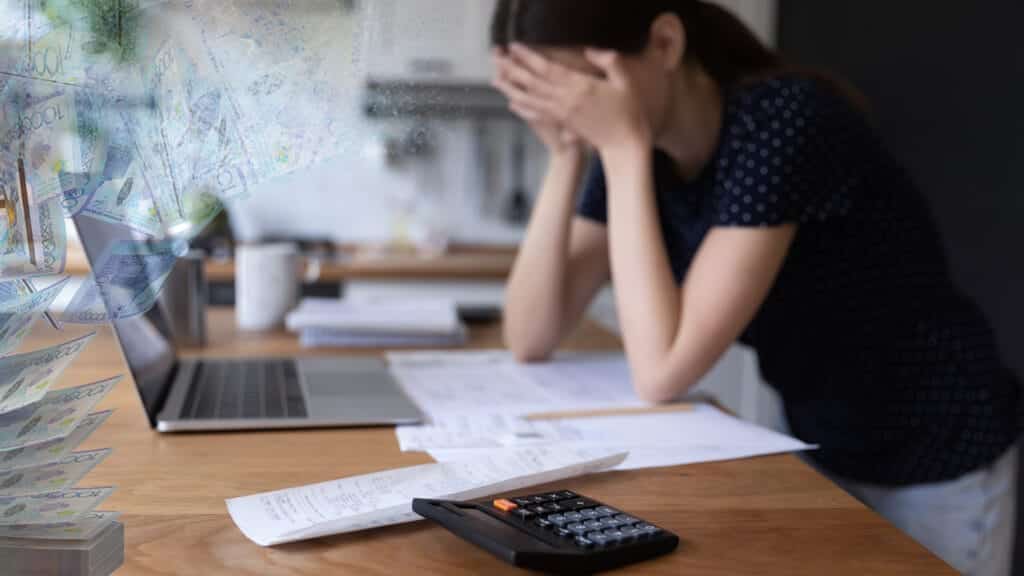

Согласно оценке заместителя Председателя Агентства Республики Казахстан по регулированию и развитию финансового рынка (АРРФР) Олжаса Кизатова, около 1,5 млн казахстанцев имеют просроченную задолженность по кредитам. В их число входят кредиты в банках и микрофинансовых организациях, а также часть кредитов, переданных коллекторским агентствам. Об этом сообщает корреспондент «Курсива».

АРРФР заключило индивидуальные планы с каждым банком, МФО и коллекторским агентством, чтобы снизить долговую нагрузку заемщиков. В случае отсутствия финансовой возможности у должника оплатить кредит предпринимаются усилия для прощения долга. Для тех, кто имеет возможность обслуживать обязательства, предусмотрена реструктуризация кредитов.

Кизатов рассчитывает, что до конца следующего года кредиторы урегулируют все проблемные случаи. АРРФР готовит предложение о запрете новых кредитов для заемщиков с просроченными кредитами в других банках или МФО. Организация также стремится ограничить максимальные суммы потребительских займов в целях снижения кредитной нагрузки для населения. Лимит обсуждается с банковским сообществом.

Месяц назад на парламентских слушаниях состоялось обсуждение вопроса закредитованности населения, в которых приняли участие председатель Ассоциации финансистов Казахстана Елена Бахмутова, спикер мажилиса Ерлан Кошанов, председатель АРРФР Мадина Абылкасымова, заместитель министра внутренних дел Игорь Лепеха и заместитель председателя Национального банка Берик Шолпанкулов. Участники в ходе обсуждения отметили, что вопрос поднимался на самом высоком уровне в сентябре. Президент Касым-Жомарт Токаев в послании обратил внимание на «чрезмерную закредитованность граждан» и, чтобы исправить ситуацию, поручил принять «новые системные меры».

По словам Абылкасымовой, количество заемщиков, имеющих просроченные банковские кредиты, составило 516 тыс. человек, или 7% от общего количества заемщиков. В микрофинансовом секторе количество заемщиков с просрочкой свыше 90 дней составляет 347 тыс. человек, их задолженность равна сумме 98 млрд тенге. Председатель АРРФР также анонсировала, что агентство инициировало вопрос о полной отмене особого вида микрокредита сроком до 45 дней и суммой до 50 МРП.

«Президент говорит, что есть проблема, он видит ее, знает, поэтому в послании он дал поручение всем. Правительство, АРРФР, депутаты говорят, что есть проблемы, кроме АФК, к сожалению. Елена Леонидовна, всем финансовым институтам, в том числе ассоциациям, банкам, МФО, я думаю, надо срочно менять свою позицию. Вы должны понять и свою ответственность за чрезмерную закредитованность нашего населения», – высказался Кошанов на парламентских слушаниях.

Бахмутова не согласилась с тем, что закредитованность требует незамедлительного вмешательства. Она отмечала, что более половины всех потребительских займов банков второго уровня являются беспроцентной рассрочкой, а суммы долга у трети заемщиков из числа физлиц не превышают 300 тыс. тенге. Доля невозвратных займов по потребзаймам находится на уровне 6%, что «в 2,6 раза ниже уровня проблемных займов в секторе МСБ и в 3 раза ниже, чем в сегменте кредитов, связанных с недвижимостью».

В марте этого года АРРФР опубликовало проект постановления, согласно которому предельный размер годовой эффективной ставки вознаграждения (ГЭСВ) по банковским беззалоговым займам планировалось снизить с 56% до 44%. Однако позже документ отозвали в связи с тем, что банки и АФК были не согласны с некоторыми пунктами проекта. В настоящее время документ об изменении годовой эффективной ставки вознаграждения по потребкредитам находится на рассмотрении у АФК и банков.