После минувшего рекордно прибыльного года казахстанские банки стали зарабатывать еще больше. «Курсив» изучил, как изменились драйверы прибыли сектора в текущем году.

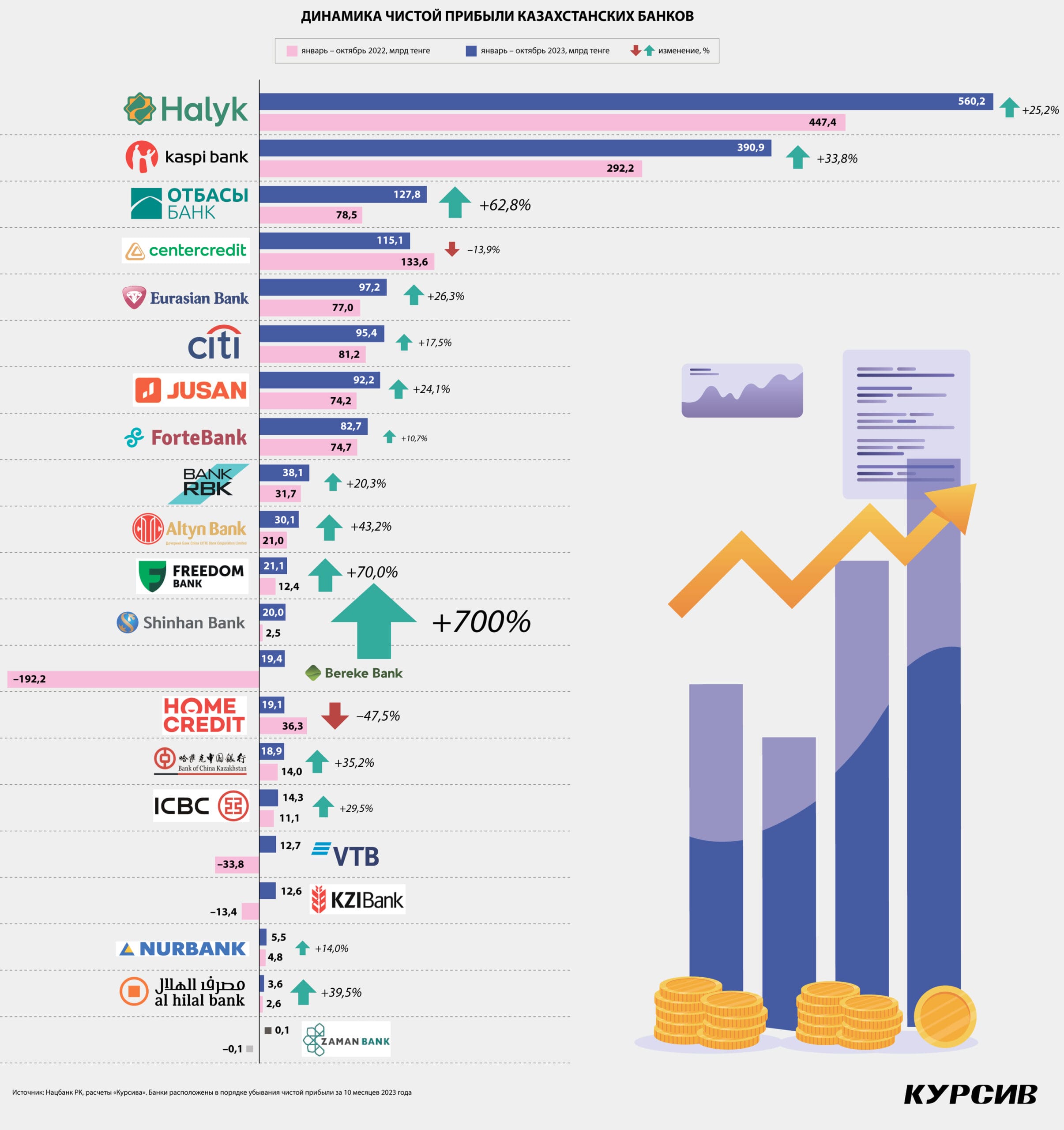

Как следует из данных Нацбанка, за 10 месяцев этого года общая прибыль банковского сектора РК достигла 1,78 трлн тенге, увеличившись в годовом выражении на 53,8%. При более корректном сравнении (без учета бывшего Сбера и ВТБ, которые в прошлом году под влиянием санкций ушли в глубокий убыток) темпы роста совокупной прибыли остальных 19 банков составляют 26,3%. Год назад (10 месяцев 2022-го к аналогичному периоду 2021-го) для тех же 19 игроков прибыль выросла на 54,6% и для подавляющего большинства фининститутов стала рекордной в истории. В текущем году с учетом очень высокой стартовой базы 2022-го темпы прироста чистого дохода сектора хотя и замедлились примерно вдвое, но продолжают доставлять удовольствие банковским акционерам.

В секторе есть только два игрока (БЦК и Хоум Кредит), которые в этом году заработали меньше, чем год назад. Точную просадку Хоум Кредита оценить трудно из-за серьезных расхождений в информации из разных официальных источников. Согласно собственному ежеквартальному отчету банка о прибыли или убытке, в прошлом году (за 9 месяцев) он заработал 19,1 млрд тенге, хотя статистика Нацбанка за тот же период гласит, что прибыль Хоум Кредита составила 32,8 млрд. Даже с учетом того, что макрорегулятор публикует отчетность по национальным стандартам бухучета, а банк – по МСФО, столь значительное (почти двукратное) расхождение размера прибыли вряд ли можно объяснить одними только разными методами учета. Так или иначе, по данным Нацбанка, прибыль Хоум Кредита упала с 36,3 млрд тенге в прошлом году (за 10 месяцев) до 19,1 млрд в нынешнем, или на 47,5%. Рекорд Хоум Кредита по годовой прибыли был установлен в 2019 году, когда он с результатом в 34 млрд тенге занял очень высокое (с учетом относительно небольших размеров банка) шестое место в секторе (после Халыка, Kaspi, Сбера, Forte и Jusan). В этом году он опустился на 14-ю строчку в ренкинге самых прибыльных БВУ (см. инфографику). Меньше Хоум Кредита зарабатывают только две китайские «дочки», подсанкционный ВТБ, турецкий КЗИ, Нурбанк, исламские Al Hilal и Заман.

Что касается БЦК, то здесь недополучение прибыли объясняется наличием в прошлогоднем финансовом результате банка крупной неорганической составляющей. Купив российскую Альфу, БЦК поимел от нее 100 млрд тенге дивидендов, из которых 84 млрд были отнесены на прибыль как доход от выгодного приобретения, и вес этого компонента в годовой прибыли банка (145 млрд тенге) составил 58%. За 10 месяцев этого года прибыль БЦК уменьшилась на 13,9% (с 134 млрд до 115 млрд тенге), но если из прошлогоднего результата вычесть доход от покупки Альфы, то получится, что органически извлеченная прибыль БЦК в этом году выросла на 133% (самые быстрые темпы в секторе без учета корейского Шинхана, который прибавлял от ничтожной стартовой базы). Согласно квартальной отчетности БЦК, в текущем году (за 9 месяцев) чистый процентный доход банка после вычета провизий вырос на 84 млрд тенге (до 150 млрд), чистый комиссионный доход – на 19 млрд тенге (до 37 млрд), а чистая прибыль по валютным операциям незначительно снизилась (с 40 млрд до 38 млрд). В ренкинге самых прибыльных банков БЦК занимает четвертое место.

Среди 15 банков, чья прибыль в этом году продолжила рост (из этого списка автоматически исключаются убыточные год назад Bereke, ВТБ, КЗИ и Заман), можно выделить игроков, у которых результат стал расти еще быстрее, и тех, у кого темпы прироста прибыли замедлились. В первую группу входят лишь четыре института (Шинхан, государственный неуниверсальный Отбасы, Kaspi и Халык), причем, что удивительно, три из них зарабатывают больше всех в секторе, то есть прибавляют от и без того очень высокой базы. Если в прошлом году (за 10 месяцев) прибыль Отбасы выросла на 42,2%, то в этом году рост достиг уже 62,8%. У Kaspi темпы прироста показателя ускорились с прошлогодних 12,8 до 33,8%, у Халыка – с 20,5 до 25,2%.

В структуре прибыли Халыка (консолидированная, за 9 месяцев 2023 года) чистый процентный доход вырос на 147 млрд тенге (до 533 млрд), чистые комиссии – на 22 млрд (до 79 млрд), а вот прибыль по операциям с иностранной валютой упала более чем вдвое, или на 70 млрд тенге (до 61 млрд). У Kaspi чистый процентный доход увеличился на 23 млрд тенге (до 183 млрд), прибыль по валютным операциям – на 15 млрд (до 24 млрд), а наибольший вклад в итоговый финансовый результат традиционно внесли комиссионные сборы, которые выросли на 69 млрд тенге (до 293 млрд). По состоянию на 1 ноября 2023 года доля Халыка и Kaspi в совокупной прибыли сектора составляла 31,5 и 22,0% соответственно.

Места с пятого по седьмое в ренкинге занимают Евразийский, Сити и Jusan, заработавшие свыше 90 млрд тенге. Но если американский банк генерировал высокую прибыль исторически, то два местных превратились в результативные только в прошлом году, то есть после провозглашения курса на строительство «нового» Казахстана. Прибыль Евразийского в 2022-м (за 10 месяцев) взлетела почти в 12 раз, Jusan – более чем втрое. В текущем году их чистый доход увеличился еще на 26 и 24% соответственно.

Констатируя факт о невысоких заработках Jusan в эпоху «старого» Казахстана, необходимо оговориться, что такая характеристика применима только к органической деятельности банка. На консолидированной основе Jusan дважды фиксировал колоссальную прибыль от выгодных приобретений. В случае с Цесной она составила 241 млрд тенге (около $630 млн), в случае с АТФ – еще 171 млрд тенге (около $400 млн). Обе сделки сопровождались мощной господдержкой (подробнее см. материал «Чисто неорганически» в №11–12 от 31.03.2022).

В эпоху «нового» Казахстана единоличным владельцем Jusan стал предприниматель Галимжан Есенов. Сделка состоялась в июле этого года, а не далее как в октябре глава Нацбанка Тимур Сулейменов сообщил BES.media, что между властями страны и новым собственником Jusan происходит диалог на предмет досрочного погашения долгов перед государством. По его словам, «основные переговоры сейчас ведет Агентство по финнадзору (АРРФР), а мы со своей стороны заинтересованы, чтобы деньги были возвращены и, желательно, раньше, чем это было прописано». В АРРФР, отвечая на запрос «Курсива», отказались комментировать статус вышеупомянутых «переговоров» и даже подтверждать свое участие в таковых. «Вопрос о досрочном возврате госпомощи должен рассматриваться соответствующими кредиторами и Jusan Bank. При этом агентство не выступает по отношению к Jusan в качестве самостоятельного кредитора», – заявили в финансовом регуляторе. Также в АРРФР уклонились от ответа на вопрос «Курсива» о том, сколько всего денег на текущий момент должен Jusan государству и госкомпаниям, сославшись на банковскую тайну. Позднее, общаясь с журналистами в кулуарах мажилиса, глава регулятора Мадина Абылкасымова сообщила, что «самый значительный объем, практически 50% господдержки, остается на балансе Jusan». В самом банке на вопрос, собирается ли Jusan досрочно возвращать госденьги, не ответили.

Есть ли прямая связь между серьезными внутриполитическими переменами в стране и резким ростом прибыли отдельных банков в минувшем году, доподлинно неизвестно. Зато известно, что война России и Украины и ее политико-экономические последствия (санкционный режим, скачки курсов валют, резкий рост конверсионных операций с рублем, релокации) позволили казахстанским банкам в прошлом году сорвать большой куш на валютообменных сделках. Кроме того, росту прибыли способствует улучшение качества кредитных портфелей БВУ, в результате чего меньше ресурсов отвлекается на формирование провизий. Рекордсменом в этом плане является все тот же Jusan, который в результате покупки Цесны получил от государства столько ликвидности, что в середине 2021 года умудрился одномоментно списать неработающие займы на сумму 400 млрд тенге за счет созданных резервов под ОКУ.

В текущем году (консолидированно, за 9 месяцев) чистый процентный доход Jusan Bank увеличился сразу на 84 млрд тенге (до 145 млрд), чистый комиссионный доход – на 2 млрд (до 7,5 млрд), при этом прибыль по валютным операциям просела на 34 млрд (до 27 млрд). Что касается Евразийского, его чистый процентный доход вырос на 31 млрд тенге (до 78 млрд), в то время как доход от комиссий сократился на 3 млрд (до 22 млрд), а от валютных операций – на 11 млрд (до 31 млрд).

В целом отчетность крупнейших БВУ говорит о том, что в текущем году у банков существенно растут процентные доходы на фоне стагнации прибыли от комиссий и заметного сокращения такого источника заработка, как обмен валют. В структуре главного драйвера банковской прибыли этого года, каковым являются процентные доходы, отдельный интерес представляют доходы от размещения средств в ГЦБ (ноты Нацбанка и облигации Минфина), которые государство планирует обложить налогом. Окончательное решение по этому поводу пока не принято, оно ожидается в рамках утверждения нового Налогового кодекса, периметр налогообложения на настоящий момент неизвестен.