Национальный банк РК пошел на пятое подряд снижение базовой ставки, опустив ее до 14,75%. Однако уровень реальной ставки находится на одном из самых высоких уровней за последние несколько лет, и это оставляет относительно дорогой стоимость заемных средств для бизнеса.

Устойчивый тренд?

Свое февральское решение – снизить базовую ставку на 50 базисных пунктов, с 15,25 до 14,75%, – Комитет по денежно-кредитной политике НБ РК объясняет стандартным набором аргументов, среди которых замедление инфляции в РК (с 9,8% г/г в декабре до 9,5% в январе), нейтральный внешний фон.

Потребительская инфляция изменяется в соответствии с прогнозом НБ РК, подчеркивают в регуляторе, но ее месячное выражение по-прежнему выше среднеисторических значений: в январе 2024-го цены выросли на 0,8% к декабрю 2023-го, хотя средний (читай, приемлемый для казахстанского центробанка) рост цен в январе – 0,6%. Еще один позитивный фактор, который отмечают в НБ РК, – снижение инфляционных ожиданий населения. «Инфляционным позитивом» веет и из мировой экономики: снижаются глобальные цены на продовольствие и энергоносители.

Однако на этом позитив заканчивается. НБ РК настораживают некоторые внутренние факторы.

«Темп снижения инфляции продолжает замедляться в условиях полного выхода в феврале текущего года высокой базой прошлого года и наличия факторов ценового давления внутри экономики. Снижению инфляции будут способствовать умеренно жесткий характер денежно-кредитных условий и дальнейшее улучшение ситуации с ростом цен во внешней среде, – заявил на пресс-конференции по итогам февральского решения о ставке глава Нацбанка Тимур Сулейменов. – К основным рискам прогноза можно отнести недостаточную определенность параметров бюджетной политики, текущее фискальное стимулирование, устойчивость инфляции при незаякоренных инфляционных ожиданиях, а также возможный рост санкционного давления в отношении основных торговых партнеров Казахстана».

В самом начале официального сообщения о решении по ставке Нацбанк оговаривается:

«В текущих условиях пространство для смягчения денежно-кредитной политики существенно ограничено. Сложившийся баланс факторов инфляции, динамика ее текущих (месячных) темпов и неопределенность параметров фискальной политики обуславливают высокую вероятность сохранения базовой ставки на достигнутом уровне в рамках ближайших решений. Требуется накопление данных и мониторинг реализации экономических и фискальных реформ».

Нацбанк не изменил прогноз по инфляции на 2024-й: регулятор ожидает темпов в пределах 7,5–9,5%. Ближе к таргету – 5% – инфляция станет лишь к 2026 году. Экономика РК в этом же горизонте должна показывать рост на уровне 3,5–4,5% в 2024-м, в 5,5–6,5% в 2025-м с возвратом к 3,5–4,5% в 2026-м «при сценарном снижении цен на нефть и текущих предпосылках прогноза».

Лучше ниже да лучше

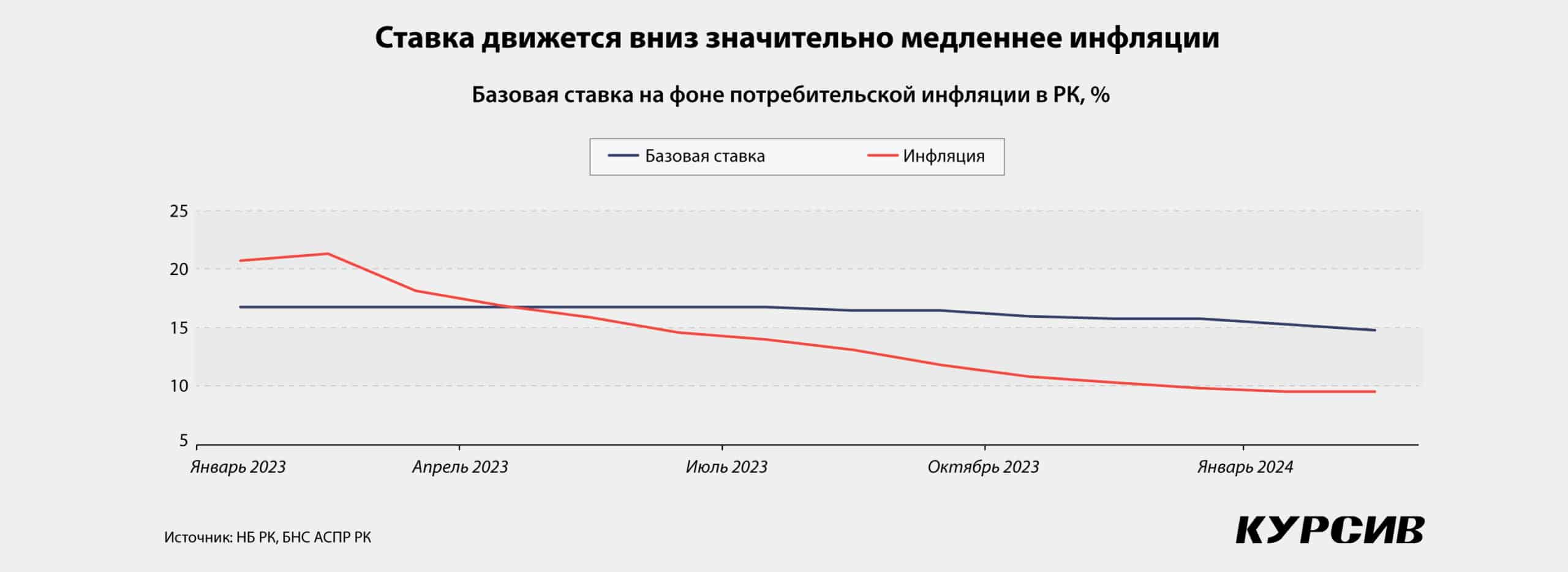

После снижения базовой ставки реальная ставка (дифференциал между базовой ставкой и годовой потребительской инфляцией) составила 5,25%.

НБ РК называет денежно-кредитную политику «умеренно жесткой». Однако если проанализировать значение реальной ставки, умеренности, о которой говорит глава монетарного регулятора, не заметно. Для сравнения: в первом полугодии 2021 года – до начала периода повышения базовой ставки – среднее значение реальной ставки составляло 1,68%, с июля 2021-го по июль 2023 года средняя реальная ставка была слабо отрицательной (–0,23%), а с августа 2023-го – в период снижения базовой ставки – этот показатель составил 5,10%. Иными словами, в последние месяцы относительная стоимость заемных денег была на самом высоком уровне за последние три года.

Причина этого – базовая ставка медленно реагирует на изменение инфляции: если в период с августа 2023 года по февраль 2024-го среднемесячное замедление потребительской инфляции составляло 0,64 п.п., а базовая ставка снижалась в среднем на 0,29 п.п., то есть вдвое медленнее. И это без учета февральских данных по инфляции, которая в последний месяц зимы-2024 может спуститься до уровня 9,0% (в феврале 2023-го инфляция была на пиковом уровне, от которого начала снижаться, соответственно, после этого месяца эффект высокой базы будет постепенно слабеть).

Высокая базовая ставка – это более дорогие заимствования на денежном рынке и рынке капитала. На рынке ценных бумаг за более высокие ставки платит правительство РК, которое планирует в текущем году привлечь около 5,2 трлн тенге за счет тенговых бондов, в том числе 500 млрд – по коротким бумагам, ставки по которым наиболее близки к базовой.

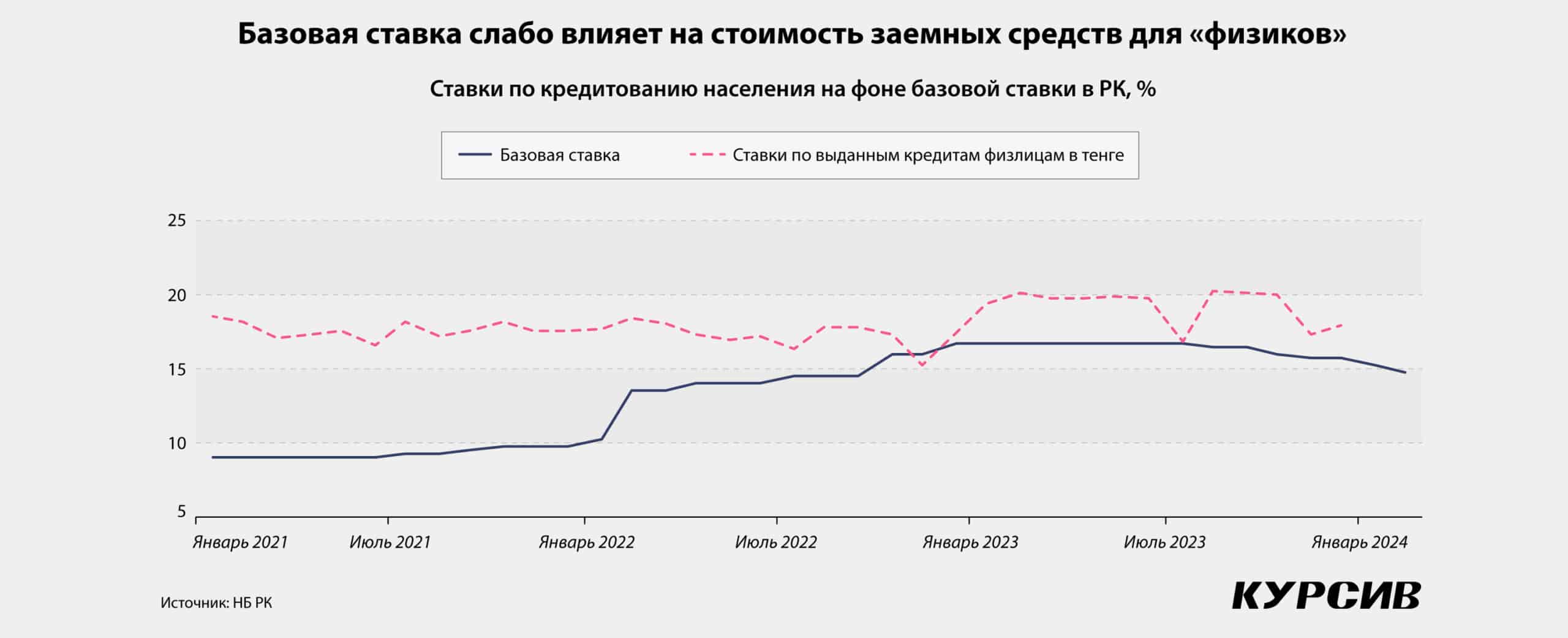

Анализ ставок по вновь выданным банковским кредитам экономике показывает, что платит за относительно высокую ставку главным образом бизнес. Займы небанковским юрлицам по всем видам срочности на протяжении всего рассматриваемого периода (2021–2023 годы) были в среднем на 2 п.п. выше значения базовой ставки, увеличившись примерно с 12% в начале 2021-го до 19% к концу 2023-го. Тогда как номинальные ставки по выдаваемым физлицам кредитам практически не изменились и остаются в диапазоне 18–20%. Если в начале 2021-го ставки по кредитам «физикам» превышали значение базовой ставки почти на 10%, то к концу 2023 года – всего на 2%.

Здесь стоит напомнить, что в модели трансмиссионного механизма ДКП Нацбанка конечный компонент цепочки, влияющий на инфляцию, – потребительский спрос, подпитывается в том числе за счет кредитования. Высокие ставки на потребкредиты в логике этой модели должны охлаждать спрос, а вслед за этим и динамику цен (III этап трансмиссии). Стойкость ставок кредитования «физиков» (особенно потребкредитования) – только один из символов разрыва между теорией и практикой ДКП в казахстанских условиях.

Однако в Нацбанке, по-видимому, считают, что лучше придерживаться старого плана, чем менять его по ходу игры. Из заявлений регулятора следует, что он с высокой вероятностью возьмет паузу в череде решений по смягчению ДКП.

«Сложившийся баланс факторов инфляции, текущая динамика роста цен и неопределенность параметров фискальной политики обуславливают высокую вероятность сохранения базовой ставки на достигнутом уровне в рамках ближайших решений», – заявил Тимур Сулейменов.

Это означает, что ждать более доступных кредитных ресурсов в тенге бизнесу в краткосрочной перспективе не стоит.