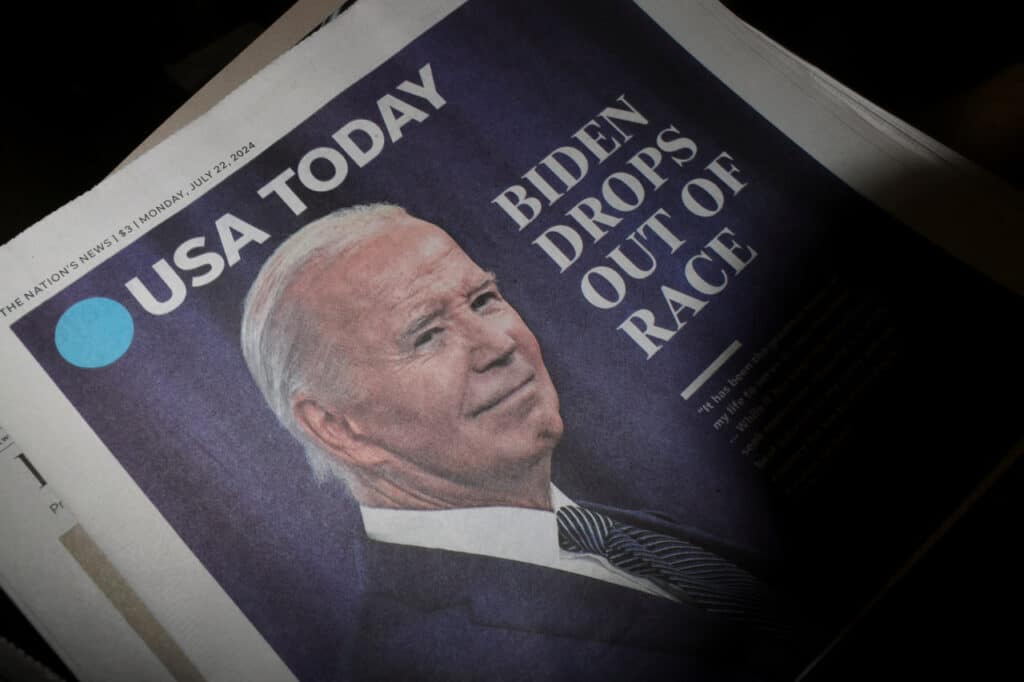

Выход действующего президента США Джо Байдена из предвыборной гонки менее чем за четыре месяца до голосования может спровоцировать колебания на Уолл-стрит, когда американские биржи откроются в понедельник, пишет Bloomberg. Другими важными событиями на фондовом рынке на этой неделе могут стать публикация базового индекса потребительских расходов в США за июнь – ключевого индикатора инфляции, за которым следит ФРС, а также отчетность двух компаний из «Великолепной семерки» – Tesla и Alphabet.

Детали

Фьючерсы на американские акции поднялись в ходе утренних азиатских торгов в понедельник, в то время как доллар снизился по отношению к большинству основных валют, а казначейские облигации выросли, после того как президент Джо Байден заявил в воскресенье, что не будет добиваться переизбрания, и поддержал кандидатуру вице-президента Камалы Харрис на пост кандидата от Демократической партии, отмечает Bloomberg.

«Первоначальная реакция будет позитивной для рисковых активов, включая развивающиеся рынки, – считает Джек Макинтайр, управляющий портфелем в Brandywine Global Investment Management. Демократы могут победить, и рынки в целом хотят скорее этого».

«Ставки на победу Трампа (Trump trade), скорее всего, возьмут передышку, пока не станет яснее, кто будет кандидатом от Демократической партии, – говорит главный инвестиционный директор BMO Wealth Management Юнг-Ю Ма. – В широком смысле это событие привносит еще больше политической неопределенности на рынки, что, вероятно, приведет к краткосрочной нестабильности».

Также на этой неделе внимание трейдеров будет сосредоточено на статистике по экономической активности в Европе, данных о росте экономики США во втором квартале и решении Банка Канады по процентной ставке. В понедельник базовую ставку неожиданно снизил Народный банк Китая – с 3,45% до 3,35%. Кроме того, в предстоящие пять дней примерно четверть компаний из индекса S&P 500 планируют опубликовать результаты за второй квартал.

В понедельник, 22 июля, квартальные отчеты представят SAP, Nucor Corporation и Verizon.

Во вторник, 23 июля, о финансовых показателях за второй квартал сообщат Tesla и Alphabet. От компании Илона Маска аналитики, скорее всего, будут ждать информации о реализации его планов по роботакси, а в отчете Alphabet инвесторы обратят внимание на то, какие доходы технологический гигант получает от искусственного интеллекта, отмечает Bloomberg. То, какие результаты покажут во втором квартале бигтех-компании, во многом определит траекторию наращивания доходов более широкого индекса S&P 500, отмечает Yahoo Finance, и вопрос в том, сможет ли поддерживаться рост, связанный с ИИ.

Также в этот день финансовые итоги озвучат Capital One, GE Aerospace, General Motors, Lockheed Martin, Phillip Morris International, Spotify, UPS, Visa, LVMH.

Важные макроэкономические публикации вторника – данные о продажах на вторичном рынке жилья США за июнь. Кроме того, выйдет индекс потребительского доверия в еврозоне и ожидается решение регулятора Турции по процентной ставке.

В среду, 24 июля, квартальные результаты представят AT&T, Chipotle, Ford, IBM, Whirlpool и Deutsche Bank.

Также будут обнародованы статистика по продажам новых домов в США и индексы деловой активности (PMI) в США от S&P Global, а Банк Канады сообщит, будет ли менять процентную ставку.

В четверг, 25 июля, выйдут предварительные данные о ВВП США во втором квартале – Уолл-стрит прогнозирует его рост на 1,9% в годовом исчислении, пишет Yahoo Finance. Еще из важных макроэкономических цифр дня: данные по первичным заявкам на пособие по безработице и товарам длительного пользования.

В календаре корпоративных отчетов в этот день стоят American Airlines, AstraZeneca, Deckers, Hasbro, Skechers.

Министры финансов и главы центральных банков стран G-20 встретятся в Рио-де-Жанейро с четверга по пятницу.

В пятницу, 26 июля, будет озвучен базовый индекс потребительских расходов в США за июнь — Core PCE. Это предпочтительный индикатор, который отслеживает Федеральная резервная система при оценке рисков инфляции. Экономисты, чье мнение приводит Bloomberg, ожидают, что рост показателя относительно прошлого месяца составит 0,1% – если так, то это сократит темпы трехмесячной годовой базовой инфляции до самых медленных в этом году, ниже целевого показателя ФРС в 2%. Yahoo Finance пишет об увеличении на 0,2% к маю и на 2,5% год к году.

Квартальные отчеты за второй квартал опубликуют 3M и Colgate-Palmolive.