Страх и трепет МСБ. Кредит малым и средним компаниям растет на фоне ухудшающейся макроэкономики

Kursiv Research в очередном обзоре, посвященном финансированию малого и среднего бизнеса (МСБ), фиксирует сохранение высоких темпов роста кредитования, несмотря на увеличение реальной процентной ставки, сокращение господдержки и слабую экономическую активность.

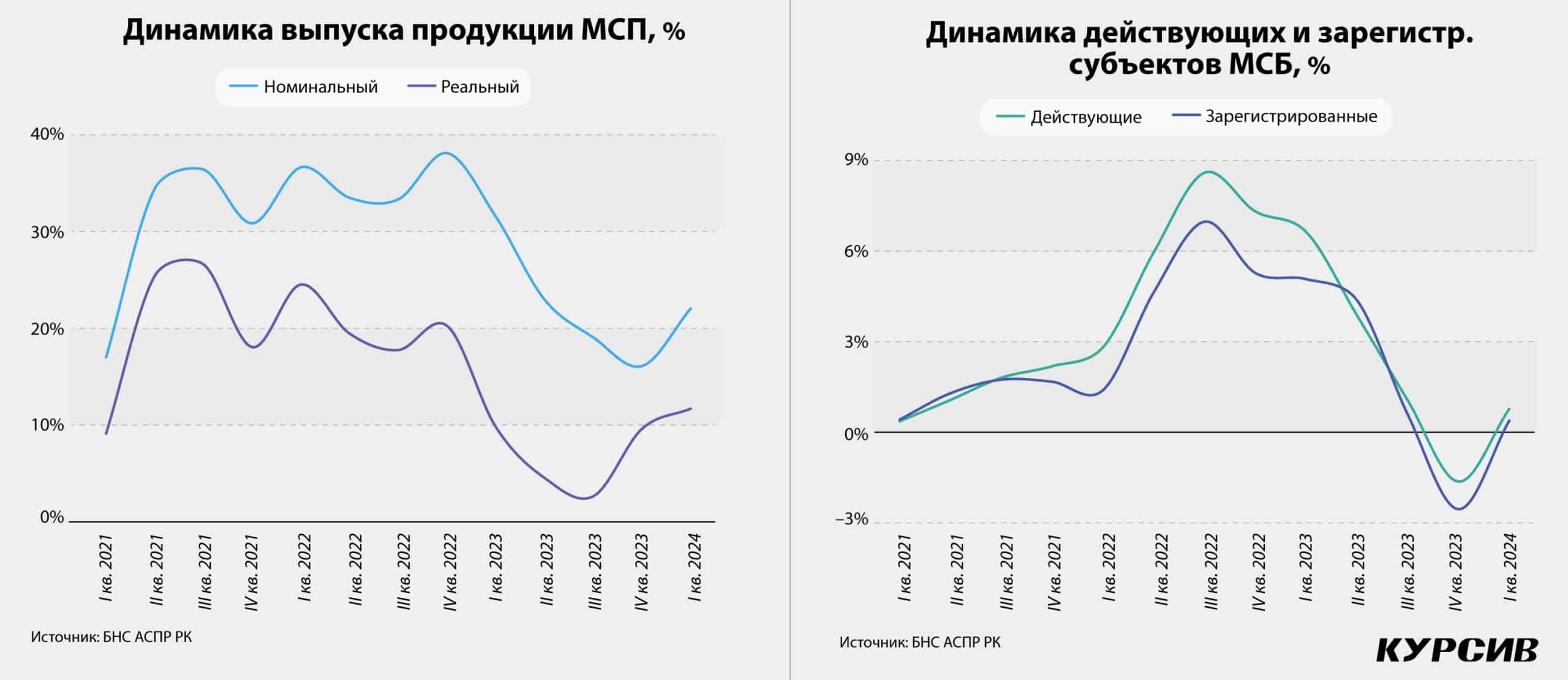

В I квартале 2024 года портфель кредитов, предоставленных МСБ, увеличился на 18,7% в годовом выражении. Спрос на кредиты со стороны МСБ остается устойчивым, хотя в этом секторе сложились предпосылки к снижению экономической активности. На первый взгляд, в отчетном периоде субъекты малого и среднего предпринимательства (МСП) после годичной паузы наконец-то начали наращивать выпуск продукции двузначным темпом.

Ситуация выглядит иначе в разрезе субъектов МСП. Индивидуальные предприниматели демонстрируют взрывные темпы роста выпуска. У малых фирм слабые результаты: они сократили выпуск на 2,7% г/г в сопоставимых ценах, за этим последовало ухудшение ключевых финансовых показателей, также снизилась занятость.

Добавим, малые фирмы в секторе МСБ генерируют львиную долю выпуска продукции, соответственно, добавленной стоимости. Из всех категорий малого и среднего предпринимательства именно они обеспечивают экономику РК наибольшим количеством рабочих мест и объемом инвестиций.

Хороший квартал

Выпуск продукции МСП по итогам I квартала 2024 года составил 16,8 трлн тенге (+11,6% г/г в сопоставимых ценах). Тем самым возобновился двузначный рост, который прекратился в начале 2023-го.

Напомним, взрывной рост фиксировался непрерывно семь периодов подряд – с II квартала 2021-го по IV квартал 2022-го включительно. За кризисом 2020-го, вызванного карантинными ограничениями, которые ударили в первую очередь по МСБ, последовал восстановительный рост. Он был поддержан антикризисным стимулированием, которое началось в 2020 году и на фоне обострения геополитической ситуации продолжилось до конца 2022-го. Антикризисная господдержка подразумевала увеличение льготного финансирования (включая инструменты субсидирования и гарантирования) и снижение налоговой нагрузки.

Восстановительный рост вкупе с возросшей господдержкой обеспечили равномерное распределение роста среди всех категорий МСБ. По расчетам Kursiv Research, в период с 2021-го по 2022-й индивидуальные предприниматели увеличили выпуск продукции в сопоставимых ценах на 33,5%, юридические лица малого предпринимательства – на 22,4%, юридические лица среднего предпринимательства – на 11%, крестьянские (фермерские) хозяйства – на 10,1%.

Структура роста по итогам первых трех месяцев этого года иная. В I квартале 2024-го индивидуальные предприниматели нарастили выпуск продукции в сопоставимых ценах на 109% г/г. Средние компании показали рост на 1,6% в годовом выражении. Крестьянские (фермерские) хозяйства и малые юрлица, напротив, сократили выпуск на 7,8% г/г и 2,7% г/г соответственно.

Растишка для ИП

Несколько статистических наблюдений указывают на то, почему фиксируемая в I квартале 2024-го двузначная динамика не является устойчивой и почему она прекратится к концу текущего года при условии, что государство не станет чрезмерно накачивать сектор МСБ льготными деньгами.

Во-первых, нет предпосылок для высокого роста в сегменте малых компаний, которые по большему счету задают тон в МСБ, традиционно генерируя львиную долю выпуска продукции в этом секторе. Несмотря на спад в январе – марте текущего года, она по-прежнему остается преобладающей – порядка 60% от всего выпуска малого и среднего предпринимательства.

На момент подготовки доклада были доступны предварительные данные по динамике экономики РК и отраслей по итогам первого полугодия 2024-го. Аналогичная статистика по малому и среднему предпринимательству выходит позже.

В январе – июне текущего года экономика РК замедлилась. Она выросла на 3,3% г/г, тогда как в аналогичном периоде прошлого года прирост составил 5,3% г/г. Экономика замедляется в том числе из-за ощутимого снижения темпов в торговле – напомним, эта отрасль формирует треть выпуска малых юрлиц. Вся торговля выросла на 3,9% г/г, что намного ниже прошлогодних 10,4% за аналогичный период.

Во-вторых, динамичный рост, который показали индивидуальные предприниматели, не выглядит органическим. ИП увеличили выпуск во всех отраслях (за исключением финансовой и страховой деятельности); по большинству из них – двукратно. Однако такая динамика выбивается из общей картины. В I квартале 2024-го схожего высокого роста не было ни в других секторах экономики, ни в остальных сегментах малого и среднего бизнеса, к примеру средние компании сократили выпуск в пяти отраслях, малые фирмы – в восьми.

Не исключено, что сверхдинамичный рост в сегменте ИП связан попытками государства вывести микропредпринимателей из тени. Напомним, завершился период применения Единого совокупного платежа (ЕСП), который был придуман для этого и вводился временно на пять лет – с 2019-го по 2023-й. Суть ЕСП была в том, чтобы те самозанятые, которые не были зарегистрированы в качестве ИП, но осуществляли предпринимательскую деятельность, не нанимая других работников и оказывая услуги только физлицам, начали платить символическую плату в 1 МРП в качестве обязательных взносов в ГФСС, ФСМС И ЕНПФ. Плательщики ЕСП нарабатывали стаж в пенсионной системе, получали право на полный объем медицинской помощи и на социальные выплаты, государство, в свою очередь, идентифицировало самозанятых.

С завершением периода действия ЕСП государство заявило, что его плательщикам необходимо зарегистрироваться в качестве ИП и выбрать подходящий налоговый режим. В I квартале 2024-го новых действующих ИП стало на 1,2% больше, чем по итогам 2023 года. Довольно ничтожный прирост для того, чтобы сформировать двузначный рост в этом сегменте в первые три месяца текущего года.

Куда больший эффект оказала другая мера – как и предыдущая, она также направлена на уменьшение теневой экономики. С начала 2025 года фискальные органы начнут проверять мобильные переводы индивидуальных предпринимателей и руководителей юрлиц, включая их супругов. В периметр анализа попадут лишь данные за 2024 год: доходы, указанные в налоговых формах, а также объем полученных мобильных переводов. Это сделано для того, чтобы предприниматели выдавали чеки, когда получают оплату через мобильные приложения.

Влияние последней меры отражает то, как вырос выпуск у индивидуальных предпринимателей, которые заняты в сфере торговли. Вклад этой отрасли стал определяющим в увеличении выпуска продукции индивидуальных предпринимателей по итогам I квартала 2024 года. В абсолютном выражении это дополнительные 889,5 млрд тенге, или 41,3% от всего прироста в этом сегменте.

Больше инвестиции, меньше рабочих мест

Без вклада индивидуальных предпринимателей I квартал 2024 года оказался не совсем удачным для малого и среднего бизнеса. Органы статистики публикуют результаты ежеквартального обследования финансовых показателей средних и малых компаний. В нем не учитываются финансовые показатели ИП.

В I квартале 2024 года доход малых компаний сократился на 3,1% г/г (в текущих ценах). Это вызвало снижение прибыли (до налогообложения) на 3,8% г/г. Одновременно с этим зафиксирован существенный рост расходов – на 19,5% в годовом выражении.

Доход средних компаний в номинальном выражении вырос на 5,3% г/г, но это не помогло закрыть отчетный период с плюсом, поскольку прибыль (до налогообложения) снизилась на 2,6% г/г.

За три месяца занятость в малом и среднем предпринимательстве сократилась на 86,9 тыс. человек, или на 2%. Наибольший спад показали малые юрлица, штат которых в первом квартале лишился 106,5 тыс. человек, или на 6% меньше, чем в начале года. Падение смягчили средние компании, которые в отчетном периоде увеличили занятость на 20 тыс. человек, или на 5,1% к началу текущего года. До этого три квартала подряд они оптимизировали штат.

Занятость в МСБ сократилась впервые после I квартала 2020-го.

Напомним, в марте 2020-го было объявлено чрезвычайное положение вместе с общереспубликанским карантином. Режим ЧП был отменен в мае.

И только два показателя – инвестиции и количество действующих субъектов МСП – указывают на то, что в этом секторе нет полноценного охлаждения экономической активности. Средние компании увеличили инвестиции в основной капитал в сопоставимых ценах на 42,3% г/г, малые фирмы – на 14,8% г/г, и это больше прошлогодних темпов за аналогичный период. Сохраняется ситуация, когда капиталовложения малого бизнеса намного превышают инвестиции среднего – на этот раз соотношение составило 6 к 1.

За три месяца увеличилось общее количество действующих субъектов МСП – на 0,8%. Положительный результат сложился из-за заметного увеличения действующих ИП (+16,3 тыс. единиц) и малых предприятий (+2,4 тыс. единиц). Вместе с тем сократилось количество действующих КФХ (–3,5 тыс. единиц). Средних компаний стало больше на 21 единицу.

Кредитный портфель в рост

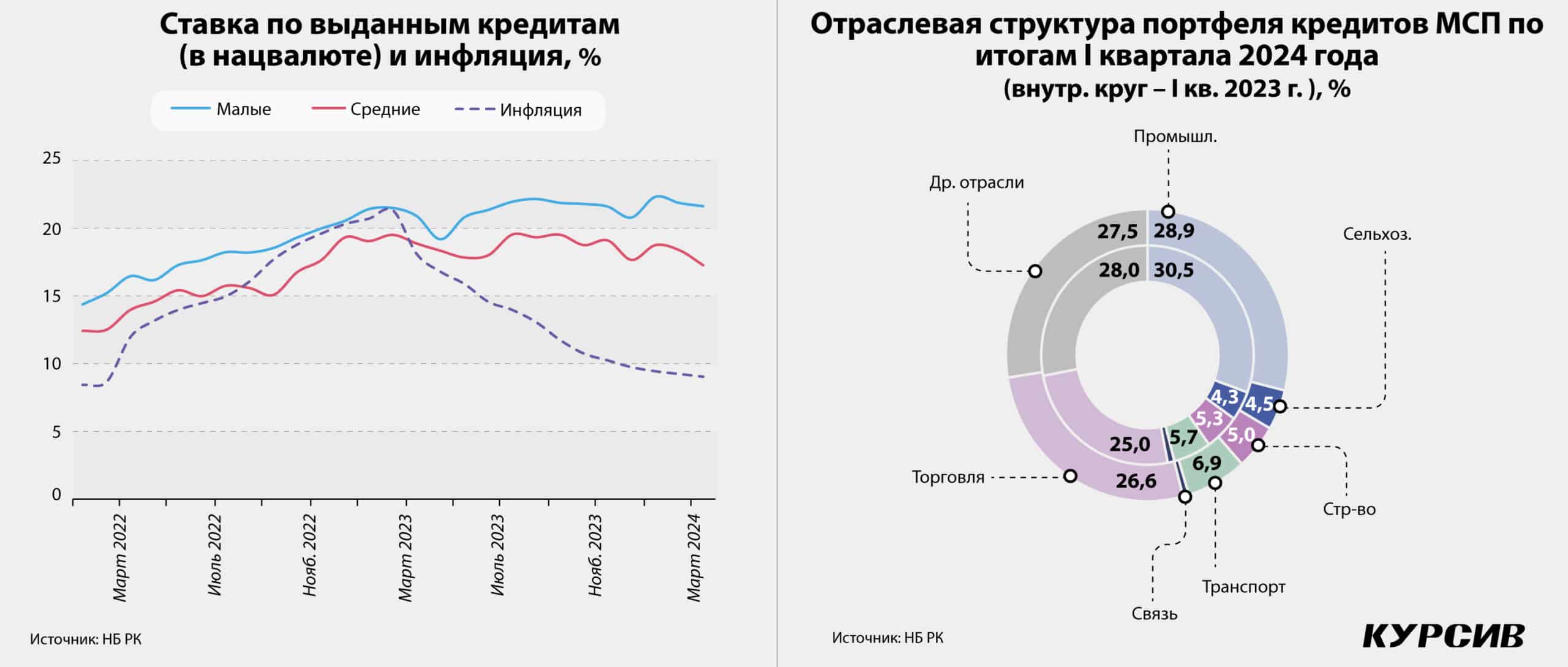

В этих условиях темпы кредитования МСБ продолжают оставаться высокими. Задолженность по кредитам субъектов малого и среднего предпринимательства, предоставленным банковским сектором и институтом развития БРК (кредитный портфель МСП), по итогам первых трех месяцев 2024 года составила 7,7 трлн тенге, увеличившись за год на 18,7%. Темп прироста в аналогичном периоде 2023-го был чуть выше – 20,2% г/г.

За год усилилось преобладание доли займов малому бизнесу в портфеле кредитов МСП – с 73,3% (по итогам I квартала 2023-го) до 76,2% (по итогам I квартала 2024-го). В отраслевом разрезе не произошло существенных изменений – промышленные и торговые компании продолжают кредитоваться активнее остальных. На промышленность приходится 28,9% портфеля (годом ранее – 30,5%), сфера торговли забирает на себя 26,6% (в I квартале 2023 года – 25%). Третье место с большим отставанием занимает транспортный сектор, доля которого в январе – марте 2024 года выросла до 6,9%.

Не поменялась структура портфеля МСП в разрезе регионов РК. По-прежнему превалирует бизнес Алматы (48,9%), за ним следуют столичные предприниматели (16,1%), на третьем месте – Шымкент (4,9%).

Больше займов для МСБ

В I квартале 2024-го прервалась прошлогодняя тенденция, когда выдача новых кредитов МСБ росла быстрее, чем в других сегментах. Объем новых займов МСП, составив почти 2,1 трлн тенге, увеличился на 33%, тогда как выдача новых кредитов населению выросла на 42,1%, крупным компаниям – на 33,1%.

Из опроса Нацбанка РК можно предположить, что в отчетном периоде выдача новых кредитов малому бизнесу росла за счет расширения числа заемщиков и укрупнения займа. Было одобрено 227,8 тыс. заявок, поступивших от субъектов малого предпринимательства, причем средняя сумма всех обращений (включая те, в которых отказали) составила 35,3 млн тенге. В аналогичном периоде 2023 года одобрение получили порядка 211 тыс. заявок, а средняя сумма по всем поступившим заявкам составила 19,9 млн тенге.

Кредитование среднего предпринимательства, напротив, выросло за счет укрупнения займа. В I квартале 2023 года было одобрено 3,1 тыс. заявок, средняя сумма всех поступивших обращений составила 320,3 млн тенге. Год спустя число одобренных заявок сократилось почти до 2,4 тыс. единиц, тогда как средняя сумма поступивших обращений выросла до 487,9 млн тенге.

Из опроса Нацбанка РК следует, что одним из существенных факторов увеличения спроса со стороны средних компаний стало удешевление заемных средств. В марте 2024-го на фоне постепенного снижения базовой ставки средневзвешенная процентная ставка по кредиту, номинированному в национальной валюте, составила 17,3% (годом ранее – 18,9%).

В действительности за год реальная процентная ставка на фоне снижения инфляции стала выше: по займам, выданным средним компаниям в марте 2023-го, она опустилась до 0,8% (причем в предыдущие два месяца она была отрицательной), в аналогичном месяце 2024-го – 8,2%. Еще больше подорожали заемные средства для субъектов малого предпринимательства: реальная ставка в марте 2023-го составила 2,8%, в марте 2024-го она выросла до 12,6%.

В опросе Нацбанка отмечается, что спрос на кредитные продукты со стороны МСБ во многом поддерживался за счет возобновления финансирования в рамках госпрограмм, в частности Нацпроекта по развитию предпринимательства на 2021–2025 годы.

Согласно данным ФРП «Даму», оператора господдержки МСБ, в I квартале 2024 года инструментом субсидирования были охвачены почти 2,5 тыс. проектов на сумму кредитов в 264,9 млрд тенге. Также были предоставлены гарантии для 619 проектов, по которым были выданы кредиты в сумме 44,2 млрд тенге. Льготное финансирование получили 888 заемщиков, которые оформили кредиты на 54,2 млрд тенге.

В сухом остатке снижается охват кредитования МСБ инструментами финансовой поддержки. Соотношение между суммой кредитов, которые были охвачены вышеперечисленными тремя инструментами, и объемом новых кредитов, выданных банковским сектором субъектам МСП, по итогам I квартала 2024 года составило 15%. Тогда как по итогам 2023 года это соотношение было на уровне 18%, в 2022 году показатель был выше – на уровне 28%.

Это произошло после того, как правительство РК объявило об отходе от массовой господдержки к точечной, когда будут помогать наиболее эффективным субъектам МСП, с акцентом на средние компании. Смену подходов ознаменовал старт Единой комплексной программы, куда вошли прежние «Дорожная карта бизнеса – 2025» и «Экономика простых вещей». Доступная статистика недостаточна для того, чтобы оценить, как на деле реализуется этот подход, действительно ли отбирают по критериям эффективности. Но налицо то, что часть этого плана, связанная с сокращением господдержки, уже реализуется.

На фоне сокращения господдержки и роста реальных процентных ставок, учитывая, что спрос на кредиты со стороны МСБ остается высоким, можно сделать вывод, что возросшие издержки по обслуживанию займа усилят предпосылки к снижению экономической активности в этом секторе.