Индексы обновили максимумы, инвесторы не замечают плохого. Что происходит на фондовом рынке США

Все хорошо, прекрасная маркиза. Слишком хорошо, чтобы быть правдой. Наверное, именно такими словами можно охарактеризовать текущую ситуацию, складывающуюся на американском рынке. Посудите сами – рынок растет уже полтора месяца без остановки и очередная неделя закрылась в уверенном плюсе. Это раз! Как следствие – индексы Dow Jones (DJIA-30) и S&P500 закрывают неделю на своих исторических максимумах. Это два! Новый сезон отчетности стартует с уверенного роста котировок акций крупнейших банков после публикации далеко не выдающейся отчетности банков JPMorgan Chase (JPM,+4,44%) и Wells Fargo Company (WFC,+5,61%). Это три! Согласитесь, картина просто идеальная.

Однако почему-то никто не обращает внимание на потребительскую инфляцию, которая, вдруг, вместо того чтобы снижаться, вновь пошла вверх. А еще мы видим нулевую реакцию на рост заявок на пособие по безработице, что тоже может быть очень тревожным сигналом для экономики. Но инвесторы пока предпочитают видеть только хорошее и не замечать плохого. И обычно такие вещи заканчиваются очень плохо. Рынок явно начал перегреваться.

Однако, как бы то ни было, но, подводя итоги текущей недели, все же нужно отметить, что пока все прекрасно и замечательно. Все индексы уверенно прибавили от 1,11% до 1,19%. И, глядя на эту «дружность всходов», можно констатировать, что рост идет по всему фронту бумаг и охватывает всю широту рынка. Это подтверждается и картиной, которую мы наблюдаем и на отраслевом уровне. Если максимальный рост за прошедшую неделю показали акции технологических компаний, в среднем выросшие на 2,82%, что вполне привычно для нас, то вторыми по темпам роста были промышленные компании, прибавившие в среднем 1,57%. А это уже не столь очевидно и привычно. Промышленный сектор никогда не отличался резвостью и прыткостью. А на третьем месте – медицина и здравоохранение с ростом в 1,3%.

Из этого можно сделать вывод, что пошли покупки всего, что дешево и недооценено. А значит, у инвесторов есть аппетит к риску, и пока они готовы вкладываться в акции.

Но героями, конечно же, были далеко не все. Явно отставали по итогам прошедшей недели акции компаний, работающих в потребительских секторах. И если спрос на акции компаний, работающих в сфере товаров первой необходимости (Consumer Defensive), хоть какой-то все же был (средний рост за неделю +0,04%), то вот такие сектора, как Communication Services (-1,55%) и Consumer Cyclical (-1,11%) находились под давлением и не пользовались у участников рынка слишком уж большой популярностью. Правда, здесь стоит отметить, что в секторе Consumer Cyclical погоду во многом испортил всего лишь один-единственный тяжеловесный игрок – Tesla Inc. (TSLA,-8,78%). В конце недели компания провела презентацию своего Роботакси на базе Cybercab, но Илон Маск так неудачно съездил на своем такси за хлебушком, что акции в пятницу просто обвалились и капитализация Теслы снизилась за день чуть ли не на 9%.

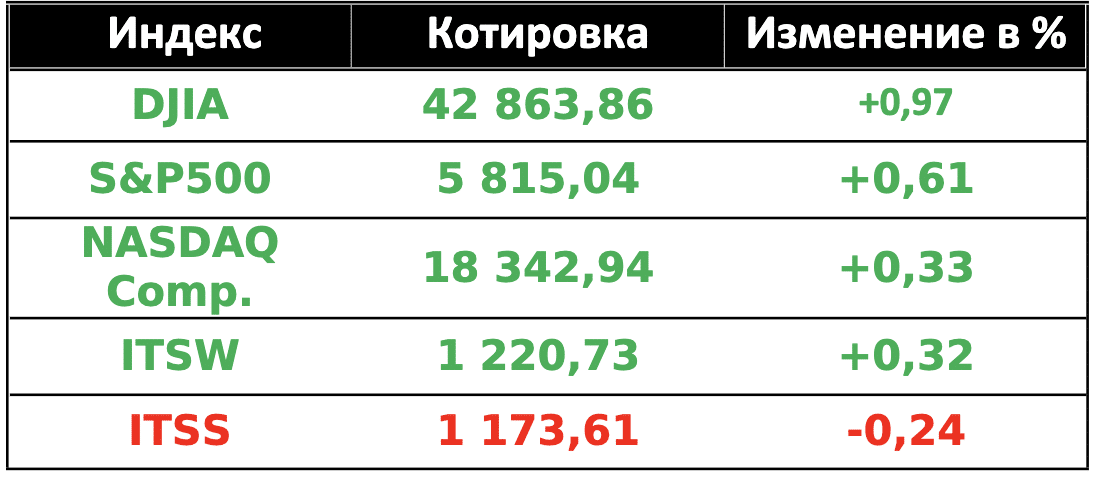

Что касается движения индексов, которые рассчитываются на торговой площадке ITS, то по итогам недели глобальный индекс ITS World остался фактически на месте и прибавил всего лишь 0,03%. Зато индекс исламских бумаг ITS Shariah продемонстрировал более приличный рост на 0,73%. Вообще следует отметить индекс ITSS, который находится в уверенном растущем тренде и за последний месяц прибавил уже более 10%.

Что касается индекса глобальных акций ITS World, то после бурного роста в сентябре, когда он за 3 недели прибавил почти 10%, сейчас наступила пауза и он перешел в узкий боковик с поддержкой в районе чуть выше 1200 пунктов.

Что ожидает рынок 14 октября

Предстоящая неделя на первый взгляд должна быть не сложной и во многом проходной. Серьезных макроэкономических событий фактически не будет. Новый сезон отчетности только–только стартовал и будет лишь набирать обороты и поэтому количество отчетностей от значимых для всего рынка компаний пока невелико. А если к этому еще добавить, что в понедельник США празднует День Колумба и торги хоть и будут проходить, но в расслабленном полупраздничном режиме, то некоторым может показаться, что «надо плюнуть на этот рынок и уехать провожать золотую осень».

И все же расслабляться точно не стоит. Даже из того набора как бы не очень важных событий есть что выбрать и на что обратить внимание. Так, фактически каждый день будут по той или иной теме выступать члены ФРС, и уж они точно что-нибудь скажут такое, что волосы дыбом у инвесторов встанут. Они любят это делать и поэтому пропускать мимо ушей речи Нила Кашкари (Neel Kashkari) или, например, Мэри Дэли (Mary Daly) точно не стоит. Как, впрочем, и всех остальных членов ФРС США.

Из макроэкономической статистики главным объектом наблюдений будут данные по розничным продажам, которые появятся в четверг и которые станут важным дополнением к данным по потребительской инфляции.

Ну и, наконец, сезон отчетности. Хоть и стартовал он хорошо (Ура! Ура! Ура!), но успокаиваться рано. Главное – у нас еще все впереди. На предстоящей неделе продолжат отчитываться банки и во вторник мы увидим отчетность от Bank of America (BAC) и Citigroup (C). Плюс к этому, как всегда, повышенный интерес вызовет отчетность от инвестиционных банков Goldman Sachs (GS) и Morgan Stanley (MS). А на закуску мы получим еще и отчетность от крупнейшего американского брокера Charles Schwab Corp. (SCHW). Интересно, у него дела идут так же великолепно, как у крупнейшей управляющей компании мира BlackRock (BLK), чья отчетность приятно удивила инвесторов в прошедшую пятницу?

Все надеются увидеть уверенную отчетность и от медицинских компаний, лидера страховой медицины United Health (UNH) и фармацевтического супергиганта – компании Johnson@Johnson (JNJ). Ну и суперзвездой текущей недели привычно должна стать отчетность от Netflix (NFLX), которая появится на свет в четверг после окончания торгов.

Короче, есть за чем следить и за что переживать. Ну, а тем, кто ловит гэпы в сезон отчетности, есть возможность испытать удачу и по полной использовать возможности заработать хорошие деньги.

В целом же, если не случится чего-то экстраординарного, на текущей неделе можно ожидать продолжения слабовосходящего тренда с целью выхода индекса S&P500 к отметке в 6000 пунктов к президентским выборам 5 ноября.