Индекс потребительской уверенности (CCI) вернулся к укреплению в оптимистичной зоне, демонстрируя слабый рост. Однако взрослые потребители и четверть регионов РК остаются в пессимистичной зоне. Инфляционные ожидания находятся выше воспринимаемой инфляции, и потребители склонны ожидать роста цен в кратко- и долгосрочной перспективе. Отмечается более высокий уровень беспокойства по отношению к рынку труда, хотя общий уровень тревожности продолжает снижаться.

Представляем вам результаты 22-й волны исследования потребительской уверенности, проводимого Freedom Finance Global PLC по методике United Research Technologies Group на ежемесячной основе с ноября 2022 года.

Вновь в умеренном росте

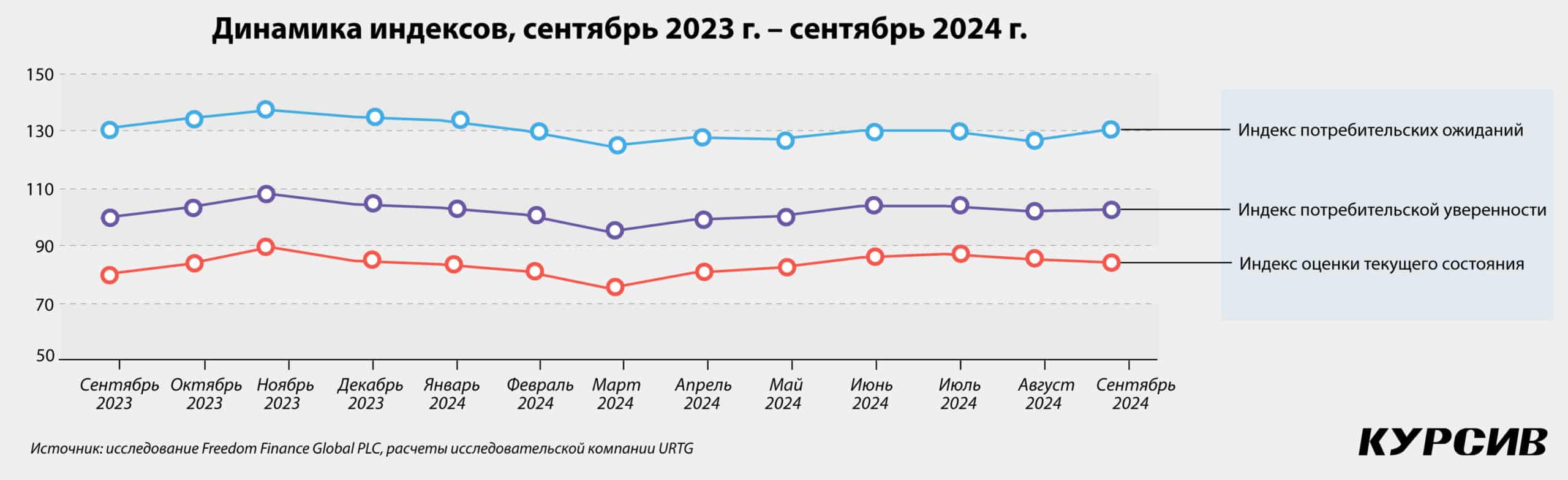

После снижения потребительской уверенности, отмеченной в августе (до 101,9 пункта), сентябрьский замер демонстрирует незначительное укрепление оптимистичного тренда в первом осеннем месяце. Индекс CCI вырос на 0,8 пункта, до 102,7 пункта. При этом индекс оценки текущего состояния продолжает снижаться (на 1,3 пункта, до 84,4 пункта), однако его снижение нивелируется ростом индекса потребительских ожиданий – на 4,5 пункта, до 130,9 пункта.

В сентябре казахстанцы склонны более пессимистично оценивать произошедшие изменения личного материального положения (–1,5 пункта, до 102,2 пункта), а также благоприятность условий для крупных покупок (–5,2 пункта, до 71,3 пункта). Это противоречит ранее сложившемуся тренду пессимистичной оценки экономической ситуации в стране, но более оптимистичной оценки личной экономической ситуации. Соответственно, в сентябре казахстанцы стали позитивнее оценивать произошедшие экономические изменения в стране (+2,7 пункта, до 79,6 пункта), а также будущие страновые изменения – как в краткосрочной (+7,1 пункта, до 131,3 пункта), так и в долгосрочной перспективе (+5,7 пункта, до 132,4 пункта). В отличие от оптимизма по отношению к будущему состоянию экономики страны прогнозы по изменению личной экономической ситуации остаются достаточно умеренными (+0,8 пункта, до 129,1 пункта).

Сентябрьский показатель индекса CCI в 2024 году выше аналогичного показателя периода сентября 2023 года и демонстрирует значения, схожие с январским (103,2 пункта) показателем 2024 года. Учитывая текущий тренд, предполагается продолжение слабого роста индекса потребительской уверенности в октябре в случае отсутствия серьезных социальных и экономических шоков.

Взрослые потребители не выходят из пессимистичной зоны

В сентябре мы наблюдаем возвращение более традиционного гендерного разрыва – после потребительского оптимизма, демонстрируемого мужчинами в августе, в текущем месяце они приближаются к нейтральной зоне (–2,2 пункта, до 100,8 пункта). Женщины же укрепляются в зоне потребительского оптимизма с показателем CCI в 104,4 пункта (+3,5 пункта), что увеличивает гендерный разрыв до 3,6 пункта в пользу женщин. При этом для женщин характерно иметь более высокие потребительские ожидания (135,5 пункта, у мужчин – 125,9 пункта), но чуть более низкую оценку текущего состояния (84,2 пункта, у мужчин – 84,5 пункта).

В разрезе возрастных групп тенденции потребительской уверенности остаются неизменными, несмотря на колебания общего показателя CCI: молодые группы остаются в зоне потребительского оптимизма, хоть и демонстрируют небольшое снижение потребительской уверенности. В частности, молодежь снизила потребительскую уверенность до 113,6 пункта (–1,5 пункта), а молодые взрослые – до 103,4 пункта (–0,3 пункта). Взрослые потребители продолжают оставаться в пессимистичной зоне, хотя потребители 45–59 лет вновь приближаются к нейтральной зоне (97,5 пункта, +3,1 пункта), в то время как пенсионеры демонстрируют чуть более умеренный рост (94,9 пункта, +2,4 пункта).

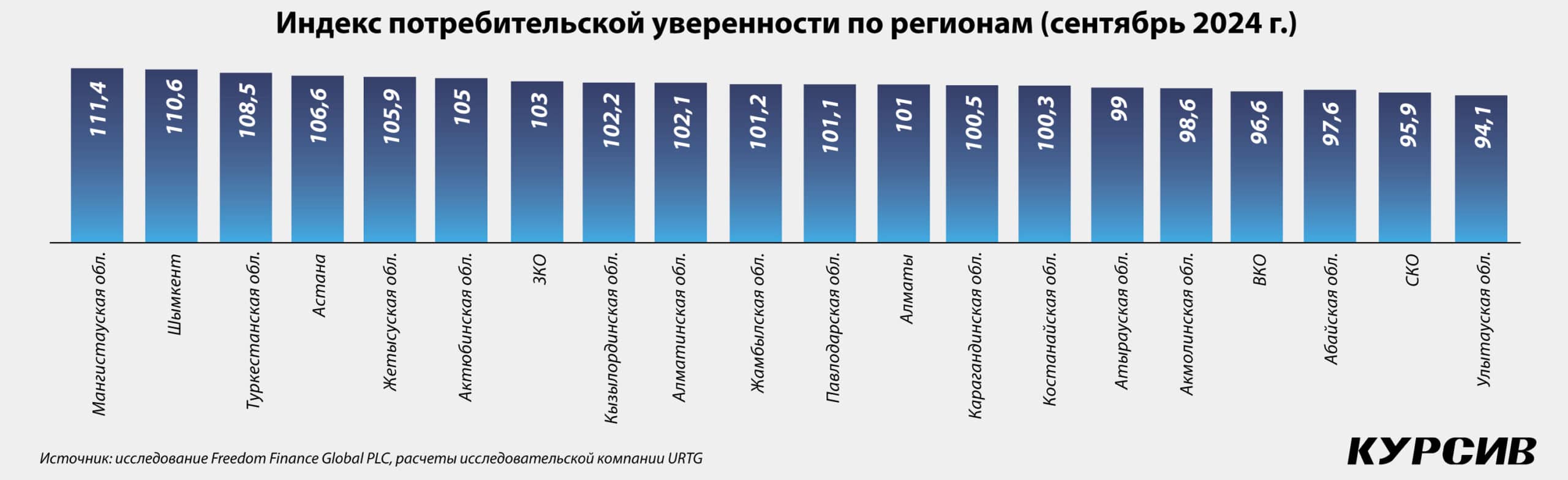

Три четверти регионов Казахстана в оптимистичной зоне

Сентябрьский замер схож с июньским в региональном разрезе – в июне в зоне потребительского оптимизма было 13 регионов Республики Казахстан, в сентябре – 14. Потребительский пессимизм демонстрируют Абайская (97,6 пункта), Акмолинская (98,6 пункта), Атырауская (99 пункта), Восточно-Казахстанская (96,6 пункта), Северо-Казахстанская (95,9 пункта) и Улытауская (94,1 пункта) области.

Наиболее заметный рост потребительской уверенности был отмечен в Жетысуской области (+10,4 п., до 105,9 пункта), также в Алматинской (+5,7 п., до 102,1 пункта), Мангистауской (+4,9 п., до 111,4 пункта, что является наиболее высоким показателем CCI среди всех регионов РК), Павлодарской (+4,1 п., до 101,1 пункта), Абайской (+3,2 п., до 97,6 пункта), Западно-Казахстанской (+2,7 п., до 103 пункта) областях и г. Шымкенте (+2,7 п., до 110,6 пункта).

Снижение потребительской уверенности зафиксировано в сентябре среди жителей Кызылординской (–12 п., до 102,2 пункта), Северо-Казахстанской (–3,4 п.), Туркестанской (–5,9 п., до 108,5 пункта) и Улытауской (–1,7 п.) областей, а также жителей городов республиканского значения – Алматы (–1,3 п., до 101 пункта), Астаны (–2,2 п., до 106,6 пункта).

Меньше тревог и беспокойств ранней осенью

Сентябрьский замер демонстрирует активное снижение тревожности среди казахстанского общества – доля тех, кто отмечал, что их за прошедший месяц ничего не беспокоило, выросла на 8 п.п., до 35,5%, соответственно, более трети казахстанцев не беспокоились в течение сентября.

При этом все остальные показатели, описывающие те или иные причины для беспокойства, в сентябре снизились – наиболее значительное снижение продемонстрировали проблемы со здоровьем (–4,1 п.п., до 8,2%), семейно-бытовые вопросы (–3,8 п.п., до 9%), а также инфляция, рост цен и тарифов (–3,9 п.п., до 6,9%).

Однако каждого четвертого казахстанца (27,7%) продолжает беспокоить денежный вопрос – финансовые трудности, нехватка денег, долги и кредиты, при этом остальные причины для беспокойства затрагивают даже не каждого десятого казахстанца. В меньшей степени казахстанцы обеспокоены состоянием систем здравоохранения (–2,9 п.п., до 2,2%) и образования (–3,9 п.п., до 0,4%), в отличие от августовского замера.

Снова замедление

По данным Бюро национальной статистики Республики Казахстан (БНС РК), годовая инфляция в сентябре вновь демонстрирует снижение, продолжая тенденцию, отмеченную в августе, и составила 8,3% (снижение на 0,1% (г/г).

Сентябрьское исследование вновь возвращает нас к более умеренным оценкам динамики цен за предыдущий год – хотя половина казахстанских потребителей продолжает полагать, что цены росли быстрее, чем раньше (50,8%, –0,2 п.п.). Каждый четвертый казахстанец в сентябре отметил, что цены росли так же, как и раньше (26%, – 4,1 п.п.), а каждый десятый – что они росли медленнее, чем раньше (11,4%, +1,7 п.п.).

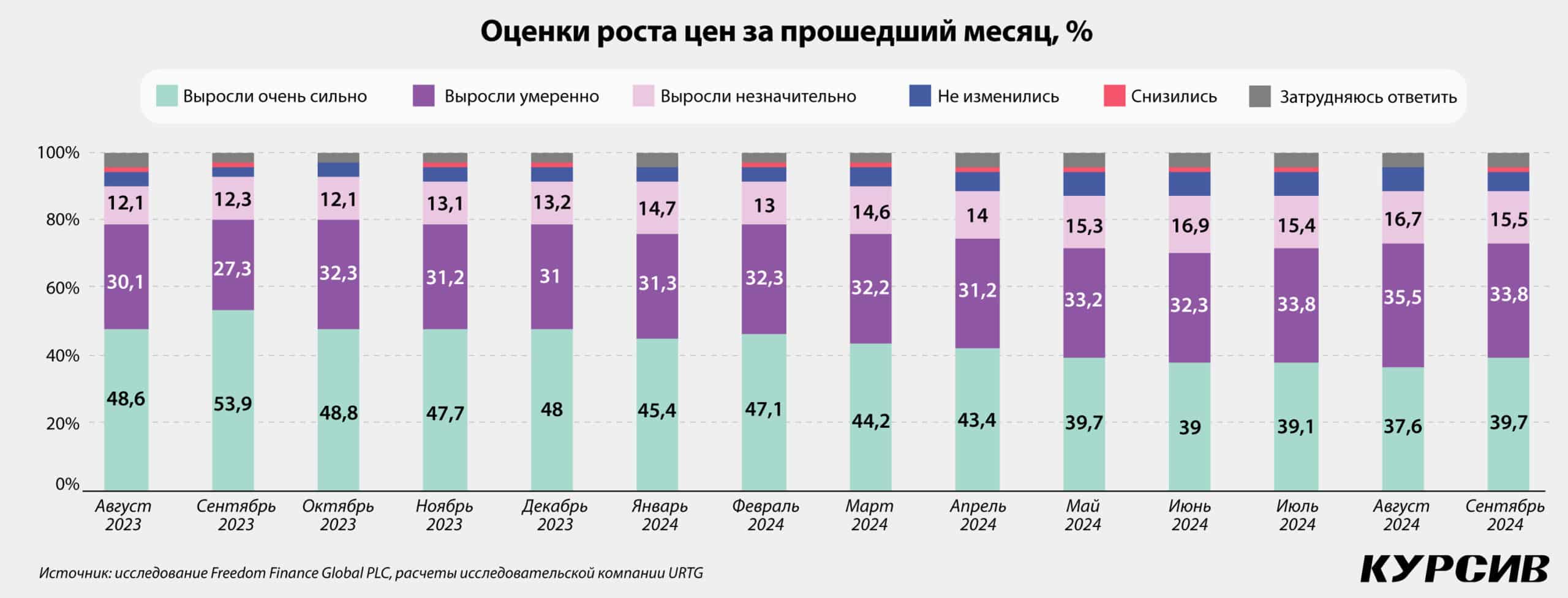

Месячная инфляция также замедлилась и составила 0,4% (в августе – 0,6%). Несмотря на замедляющуюся инфляцию, а также на то, что казахстанцы в сентябре реже отмечают инфляцию как причину для беспокойства, в оценке роста цен за прошедший месяц потребители склонны к более пессимистичным вариантам: более трети полагает, что цены в сентябре росли очень сильно (39,7%, +2,1 п.п.), еще треть – что умеренно (33,8%, –1,7 п.п.).

Инфляционные ожидания населения опережают фактическую (воспринимаемую) инфляцию

Инфляционные ожидания в рамках данного исследования рассчитываются с помощью вероятностного метода квантификации по методике Берка и носят инерционный характер.

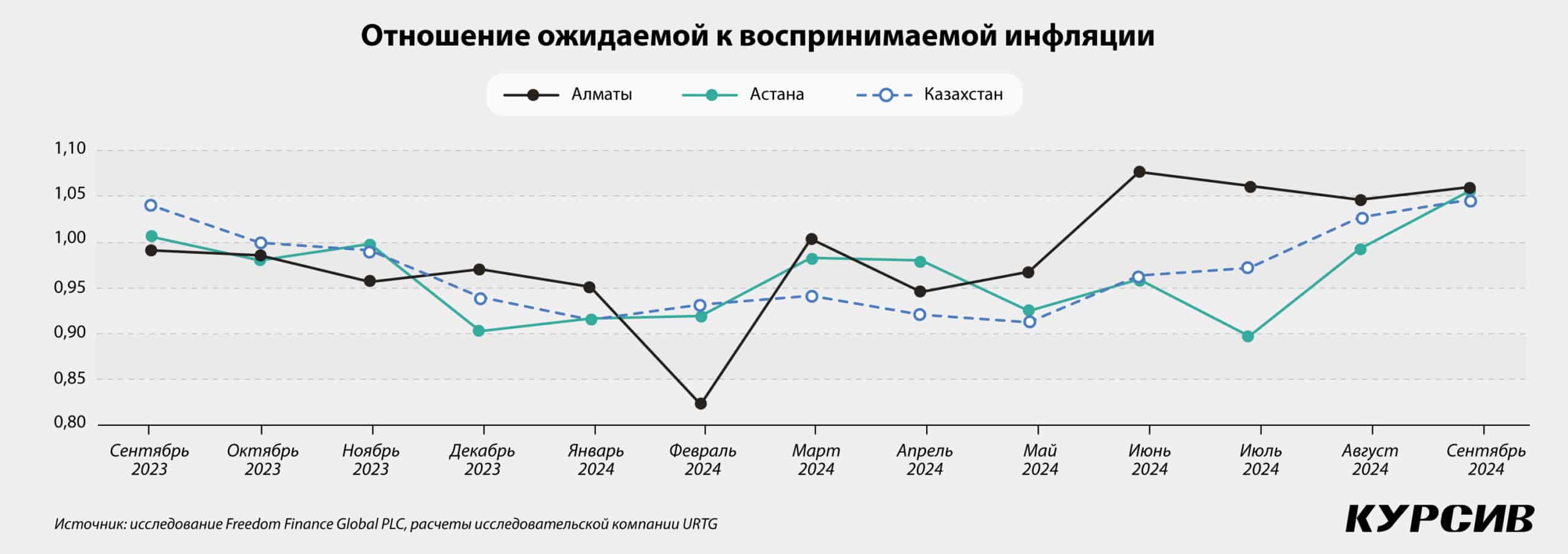

Ожидаемый уровень годовой инфляции в сентябре 2024 года не изменился по сравнению с прошлым месяцем и составил 8,8%. При этом фактическая годовая инфляция сентября 2024 года к сентябрю 2023 года находится ниже ожиданий населения согласно опросным данным (фактическая годовая инфляция – 8,3%, по данным БНС РК). Таким образом, инфляционные ожидания населения превышают фактический показатель второй месяц подряд.

Соотношение уровня ожидаемой инфляции к воспринимаемой продолжает расти пятый месяц подряд и достигло значения в 1,05, что свидетельствует об усилении инфляционного давления в осенний период. Также необходимо отметить рост неопределенности среди респондентов.

В разрезе региональных отличий в сентябре оценки инфляционных процессов жителей г. Астана и г. Алматы совпали и в целом лишь немного превысили средний уровень по стране. Соотношения ожидаемой годовой инфляции к фактическому (воспринимаемому) уровню составили 1,056 в г. Астане и 1,06 в г. Алматы при среднем значении в Казахстане в 1,046.

Женщины и молодежь более обеспокоены ростом цен

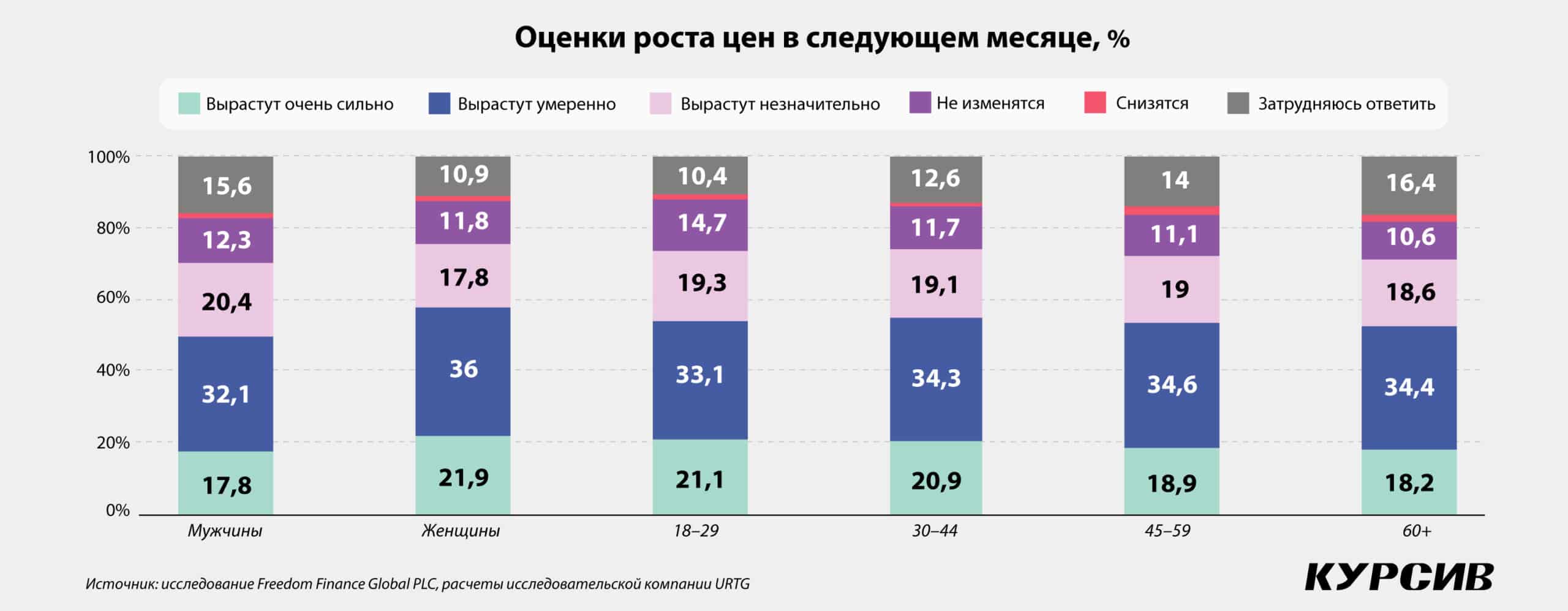

Женщины традиционно более пессимистичны в оценке роста цен: 43,4% отметили сильный рост за прошедший месяц, а 54,7% отметили более быстрый рост за прошедший год. Хотя в динамике роста цен именно мужчины склонны демонстрировать рост пессимистичных оценок за прошедший месяц (+3 п.п., до 35,6%) и за прошедший год (+0,8 п.п., до 46,4%), что, однако, не оказывает серьезного влияния на существующий гендерный разрыв.

Также больший пессимизм в оценке роста цен склонны демонстрировать молодые взрослые: 53,2% казахстанцев 25–34 лет склонны отмечать более быстрый рост цен за прошедший год, 41% – сильный рост цен по итогам прошедшего сентября, хотя оценка за прошедший год стала более умеренной в сентябре (–1,1 п.п., до 53,2%). Молодежь более оптимистично оценивает рост цен за прошедший месяц (37,9%, +3,3 п.п.), а пенсионеры высказывают более оптимистичные оценки по росту цен за прошедший год (46,8%, +0,3 п.п.).

По итогам месяца резкий рост цен скорее отмечали жители Атырауской (55,9%) и Улытауской (52%) областей, а по итогам года менее умеренные оценки отмечены вновь в Атырауской (62,9%) области.

Цены на мясные и молочные продукты продолжают беспокоить население

Традиционно в топе наиболее ощутимо подорожавших товаров и услуг мы отмечаем ключевые продукты питания, а с февраля 2024 года – услуги ЖКХ и услуги интернета и связи. Все же остальные товары и услуги стали реже отмечаться как ощутимо подорожавшие, хотя треть казахстанцев продолжает отмечать рост цен на мясные (36,1%, –4,4%) и молочные (31%, –4,1%) продукты. Реже стали отмечать рост цен также на овощи и фрукты (27,2%, –5,4 п.п.), хлебобулочные изделия (25,7%, –3,1 п.п.), крупы (20,9%, –2,8 п.п.), услуги ЖКХ (16,9%, – 3,8 п.п.), муку (15,7%, –0,9 п.п.), сахар и соль (15,4%, –3,4 п.п.), яйца (13,3%, –2,8 п.п.), а также услуги интернета и мобильной связи (14%, – 2,1 п.п.).

Незначительно выросла доля отметивших рост цен на аренду и/или покупку недвижимости (+0,7 п.п., до 5,8 пункта), зерновые культуры (+1,6 п.п., до 4,1%) и сельскохозяйственные товары (+0,7 п.п., до 2,8 пункта), а также посещение кафе и ресторанов (+0,7 п.п., до 2,8 пункта).

Предсказывая сильный рост

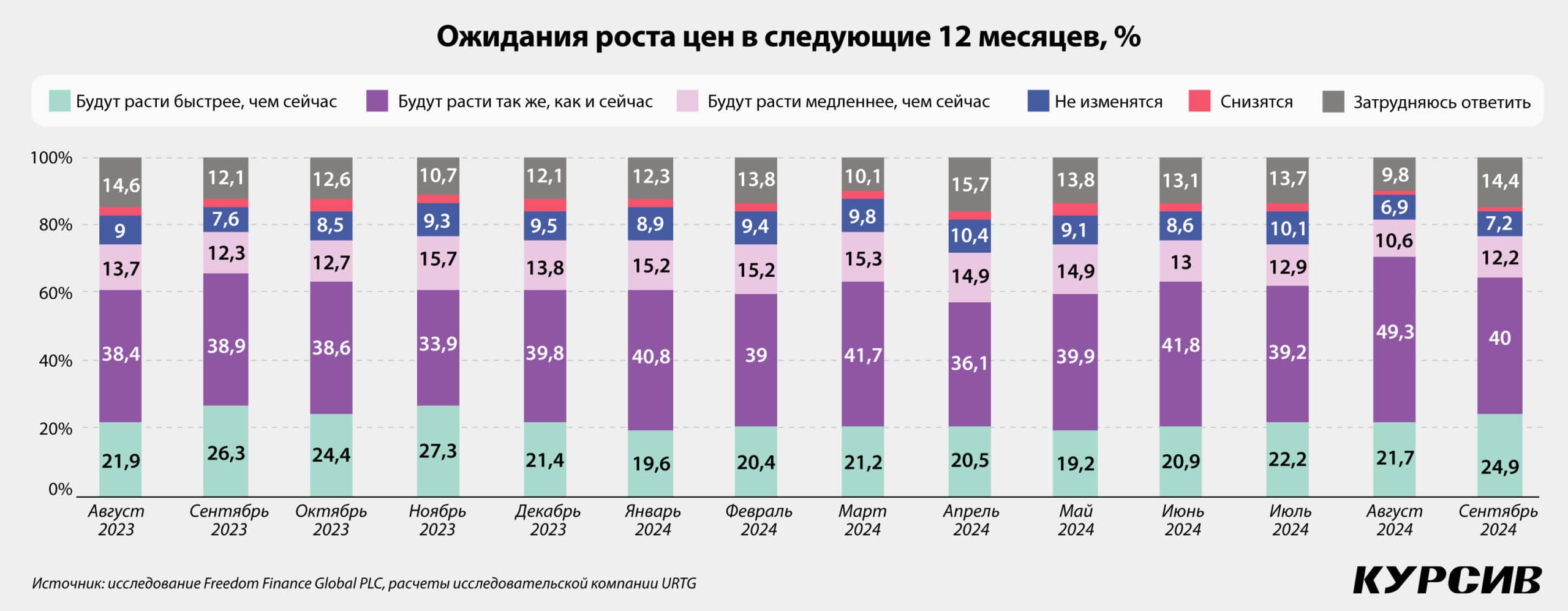

В отличие от предыдущих месяцев, когда казахстанские потребители ожидали роста цен скорее в перспективе следующего месяца, но не года, в сентябре рост пессимистичных оценок отмечается и по месячному, и по годовому прогнозам. В перспективе следующего года наблюдается рост оценок более быстрого роста цен (+3,2 п.п., до 24,9%), т. е. каждый четвертый казахстанец высказывает подобный прогноз, а доля ожидающих соразмерного роста цен, в свою очередь, значительно снизилась (–9,3 п.п., до 40%).

В перспективе месяца треть казахстанцев ожидает умеренного роста цен (34,1%, – 2,2 п.п.), а каждый пятый – сильного роста (19,9%), причем их доля в сентябре увеличилась (+1,9 п.п.). При этом наблюдается снижение умеренных (–2,9 п.п., до 19%) и оптимистичных (–1 п.п., до 12%) оценок за счет роста пессимизма в прогнозировании динамики роста цен в следующем месяце.

Женщины и молодежь в большем беспокойстве

Традиционно женщины демонстрируют более пессимистичные прогнозные оценки – как в перспективе месяца (21,9%, +0,9 п.п.), так и года (25,6%, +2,5 п.п.). Однако по росту пессимистичных прогнозов как в перспективе месяца (+3,1 п.п., до 17,8%), так и года (+3,9 п.п., до 24%) лидируют мужчины, тем самым несколько сокращая имеющийся гендерный разрыв.

Несмотря на рост пессимистичных оценок во всех возрастных группах, рост пессимистичных настроений наблюдается у молодых взрослых как в перспективе месяца (+3,5 п.п., до 20,9%), так и в перспективе года (+3,9 п.п., до 26,5%), что, по оценкам года, делает их одной из самых пессимистичных групп. Однако наиболее пессимистичной группой остается молодежь – в перспективе месяца (21,1%, +2,2 п.п.), а в перспективе года (26,5%, +3,4 п.п.) молодежь делит лидерство с молодыми взрослыми.

Сильного роста цен в перспективе месяца ожидают жители Жамбылской области (27%), а роста в перспективе года – жители Абайской (30,6%), Жамбылской (37%) и Кызылординской (33,3%) областей.

Неуверенность в валютных прогнозах

В прогнозных оценках валютных изменений наблюдается рост неуверенных в прогнозе – на 7,1 п.п., до 22,3%, в перспективе месяца и на 4,8 п.п., до 20,4%, в перспективе года. Доли неопределившихся с прогнозом увеличиваются благодаря снижению всех остальных оценок, в первую очередь нейтральных (–3,3 п.п. в перспективе года и –6,3 п.п. в перспективе месяца). Однако более половины казахстанцев (57,5%) верят в рост доллара в следующем году и более трети (35,2%) верят в рост доллара в следующем месяце.

Интересно, что в оценке прогноза роста доллара гендерный разрыв значительно сократился: мужчины склонны снижать свои ожидания роста доллара (–4,6 п.п., до 57,8%, у женщин рост на 1,7 п.п., до 57,2%) как в перспективе года, так и в перспективе месяца (–2,6 п.п., до 36,1%, у женщин рост на 1,4 п.п., до 34,4%) в пользу неопределенного прогноза. В возрастном разрезе в перспективе года в рост доллара традиционно больше верит молодежь (66,4%, +1,5 п.п.), а в перспективе месяца – казахстанцы от 45 до 59 лет (41,2%, +2 п.п.). В перспективе роста доллара в течение следующего месяца более уверены жители Туркестанской области (43,2%) и г. Шымкента (42,4%), а в росте доллара в течение следующего года – жители Жамбылской области (68%) и жители столиц (г. Алматы – 66,5% и г. Астана – 64,5%).

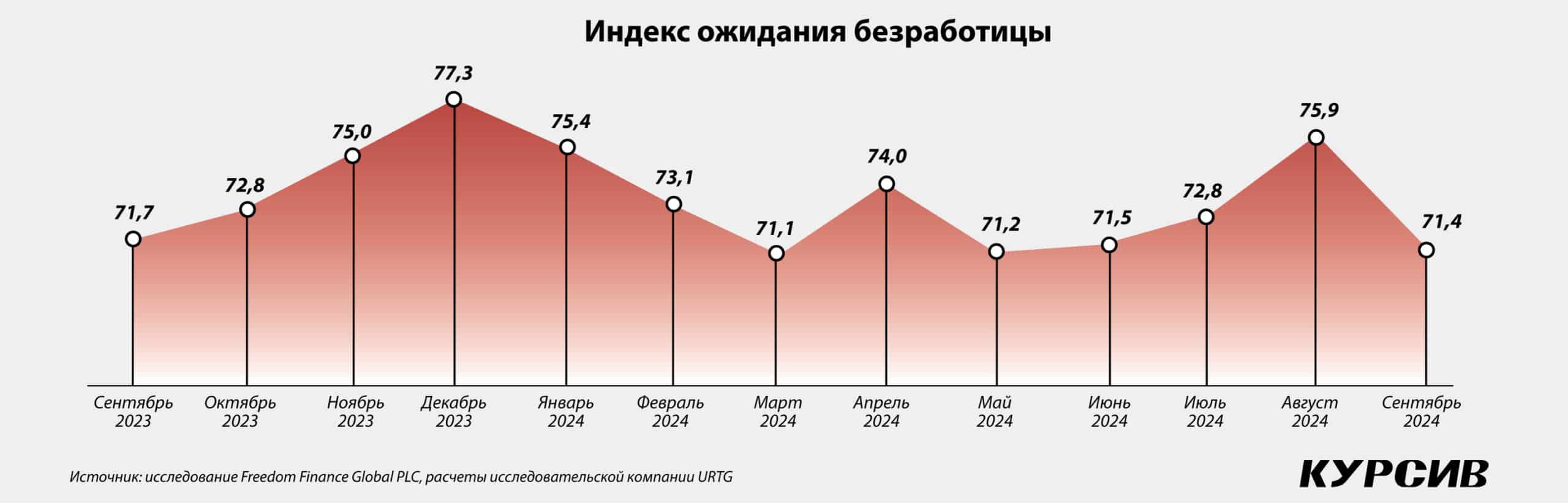

«Беспокойный» рынок труда

В сентябре индекс ожидания безработицы демонстрирует значительное снижение на 4,5 пункта, до 71,4 пункта (71,7 пункта в сентябре 2023 года), что говорит нам о росте тревог касательно состояния рынка труда. Рост тревожности произошел за счет увеличения доли казахстанцев, полагающих, что безработных в течение следующих 12 месяцев станет больше (42,8%, 5,2 п.п.).

Мужчины в целом чуть менее обеспокоены ситуацией на рынке труда (42,3%, у женщин – 43,2%), однако в сентябре мужчины чуть более склонны в пользу пессимистичных оценок (+5,5 п.п., у женщин +4,9 п.п.). Больший страх безработицы характерен для старших возрастных групп – казахстанцев предпенсионного возраста (45,5%, +5,5 п.п.), а также пенсионеров (45%, +6,4 п.п.), однако ранее оптимистичная молодежь в сентябре демонстрирует наиболее значительный рост пессимистичный оценок о рынке труда (+5,6 п.п., до 40,9%).

Традиционно большую обеспокоенность сокращением количества рабочих мест продолжают демонстрировать жители западных регионов – Атырауской (58,7%), Западно-Казахстанской (56,1%) областей, а также жители Жамбылской области (56,4%). Меньше обеспокоены ситуацией с безработицей жители Павлодарской области (30%) и жители столицы (37,4%).

Доверять не значит брать

Доли (не)планирующих брать кредиты незначительно увеличились – доля планирующих обращаться к кредитным средствам выросла на 0,4 п.п. (до 17,9%), доля решивших не обращаться в течение следующего года к займам также выросла на 0,5 п.п. (до 79,9%), за счет общего снижения доли неопределившихся. Прирост планирующих брать кредиты в большей степени произошел за счет мужчин (+1 п.п., до 18,6%, у женщин –0,2 п.п., до 17,2%), наиболее молодой (+2,1 п.п., до 22,3%) и взрослой (+3,8 п.п., до 8,8%) групп казахстанцев. В региональном разрезе жители Туркестанской области (28,9%) чаще планируют брать кредиты, менее активно – жители Западной-Казахстанской (9,7%) и Улытауской (7,8%) областей.

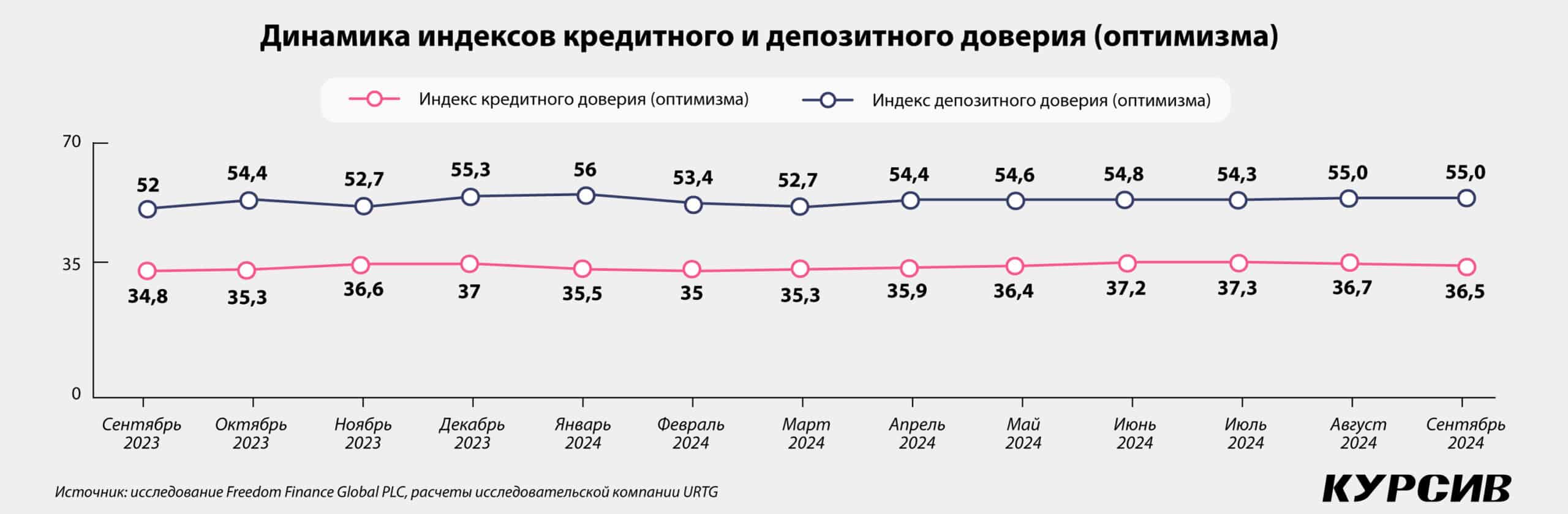

Индекс кредитного доверия в сентябре потерял 0,2 п.п., снизившись до 36,5 пункта, фактически вернувшись к мартовскому показателю. Вновь наблюдается поляризация оценок: доля неопределившихся со своей оценкой (22,1%, –7,6 п.п.) частично перераспределилась в пользу оптимистичных (16,5%, +2,9 п.п.) и пессимистичных (50,2%, +3,3 п.п.) кредитных оценок, которые продолжают преобладать.

В гендерном разрезе рост кредитного доверия чаще демонстрировали женщины (+1,2 п., до 37,8 пункта, у мужчин – снижение на 1,7 п., до 35,1 пункта). В возрастных группах кредитное доверие активнее растет у взрослых казахстанцев – на 1,6 п., до 37 пункта у 45–59-летних, на 0,9 п., до 35,6%, у казахстанцев старше 60 лет. При этом обе группы демонстрируют экстремальные значения: 45–59-летние казахстанцы демонстрируют наиболее высокое кредитное доверие, а группа наиболее взрослых казахстанцев продолжает быть самой пессимистичной в отношении кредитных инструментов. В региональном разрезе наиболее высокий уровень кредитного доверия характерен для жителей Акмолинской (41,5 пункта, +9,6 п.) и Кызылординской (41,8 пункта, +0,3 п.) областей, а самый низкий – вновь жители Атырауской области (26,2 пункта, –10 п.).

Индекс депозитного доверия в сентябре не демонстрирует изменений, оставшись на показателе в 55 пунктов. Как и в случае кредитного доверия, доля неопределившихся с оценкой (–6,8 п.п., до 22,9 пункта) почти равномерно перераспределилась в пользу оптимистичных (+2,4 п.п., до 37,4%) и пессимистичных (+2,5 п.п., до 24,9%) оценок по отношению к сберегательным инструментам.

Несмотря на отсутствие изменений в показателе депозитного доверия, в гендерном разрезе женщины продолжают увеличивать уровень доверия (+1,4 п., до 57,1 пункта, у мужчин – снижение на 1,7 п., до 52,7 пункта), что увеличивает гендерный разрыв. Основной тренд к снижению уровня доверия с возрастом продолжает преобладать, однако в сентябре именно старшие возрастные группы демонстрируют рост доверия (+2,5 п. у 45–49-летних, +1,5 п. у казахстанцев возраста 60+ лет) при снижении доверия у молодых групп (–3,4 п. у молодежи, –0,3 п. у молодых взрослых). Наибольшее депозитное доверие отмечается у жителей Карагандинской области (58,6 пункта, +2,1 п.), г. Алматы (58 пункта, +0,9 п.) и г. Шымкента (58,5 пункта, +6 п.), наименьшее – вновь у жителей Жетысуской области (49,3 пункта, +1,4 п.).

Осеннее спокойствие

Более половины казахстанцев в июле полагали, что их окружают спокойные настроения, причем их доля продолжает увеличиваться (+0,7 п.п., до 57%), но более трети (36,9%, –2,3 п.п.) склоняются к тому, что их окружают тревожные настроения, в связи с чем индекс достиг 120,5 пункта (+4,5 п.). Несмотря на то что мужчины менее склонны отмечать тревожные настроения (33,1%, +2,8 п.п.), женщины стали чаще отмечать, что их окружают преимущественно спокойные настроения (+5,2 п.п., до 31%). Среди возрастных групп наибольший уровень тревожности демонстрируют взрослые казахстанцы (45–59 лет) – среди них почти половина (43,4%) отметила, что их окружают тревожные настроения. Также наиболее высокий уровень тревожности характерен для Улытауской области (41,1%) и г. Алматы (43,3%), наиболее низкий – для Актюбинской области (28,5%).

Параллельно с ростом спокойных настроений растет доля казахстанцев, которые отметили, что в течение сентября не сталкивались со стрессом (46,8%, +6,3 п.п.), хотя каждый десятый казахстанец отметил, что в течение месяца сталкивался со стрессом ежедневно (+0,1 п.п., до 10,8%). Женщины продолжают лидировать по столкновению со стрессом (55,4%, у мужчин – 45,9%). Среди возрастных групп самой активно сталкивающейся со стрессом группой становятся молодые взрослые (54,5%), а не молодежь, которая чуть уступает лидерство в сентябре (53,9%). В региональном разрезе по уровню частоты столкновения со стрессовыми ситуациями лидируют жители г. Алматы (61,5%), им немного уступают жители столицы (57,9%), а реже всего стресс встречается у жителей Мангистауской (42,4%), Алматинской (46,2%) и Карагандинской (46%) областей.

Сентябрьская стабилизация

В сентябре 2024 года индекс потребительской уверенности возвращается к слабому росту, продолжая укрепление в оптимистичной зоне. В отличие от предыдущих месяцев казахстанцы стали позитивнее прогнозировать будущее состояние экономики в стране, в то время как личное экономическое будущее определяется как умеренное.

Три четверти регионов Республики Казахстан находится в оптимистичной зоне, но взрослые потребители так и не могут выбраться из зоны потребительского пессимизма. Женщины продолжают укрепление в оптимистичной зоне благодаря росту потребительских ожиданий, в то время как мужчины скорее близки к нейтральной зоне потребительской уверенности.

Инфляционные ожидания населения находятся выше фактических показателей, при этом прогнозные оценки динамики цен становятся пессимистичными – причем не только в перспективе месяца, как в предыдущие периоды, но и в перспективе следующего года. По ключевым продуктам питания и услугам (ЖКХ, интернет и связь) отмечается снижение.

Показатели кредитного и депозитного доверия, а также планирование обращения за кредитными средствами почти не изменились, несмотря на снижение индекса благоприятности условий для совершения крупных покупок. Однако фиксируется рост обеспокоенности ситуацией на рынке труда. Уровни стресса и тревожности среди жителей РК продолжают снижаться, единственной причиной беспокойства, которую отмечает почти каждый четвертый казахстанец, остается финансовый вопрос.