Kursiv Research в очередном обзоре, посвященном финансированию малого и среднего бизнеса, разбирает факторы, почему в январе – июне 2024 года кредитование этого сектора активно росло и могут ли эти драйверы оказывать положительное влияние в среднесрочной перспективе.

В первом полугодии 2024-го кредитование малого и среднего предпринимательства (МСП) продолжило расти двукратными темпами. Однако в отчетном периоде сформировались предпосылки для торможения, среди которых удорожание заемных средств, слабые макроэкономические показатели МСП, а также исчерпание бюджетных денег, направляемых на финансирование госпрограмм. Дальнейший рост кредитования этого сектора экономики РК может обеспечить смягчение денежно-кредитной политики.

Сглаживание динамики

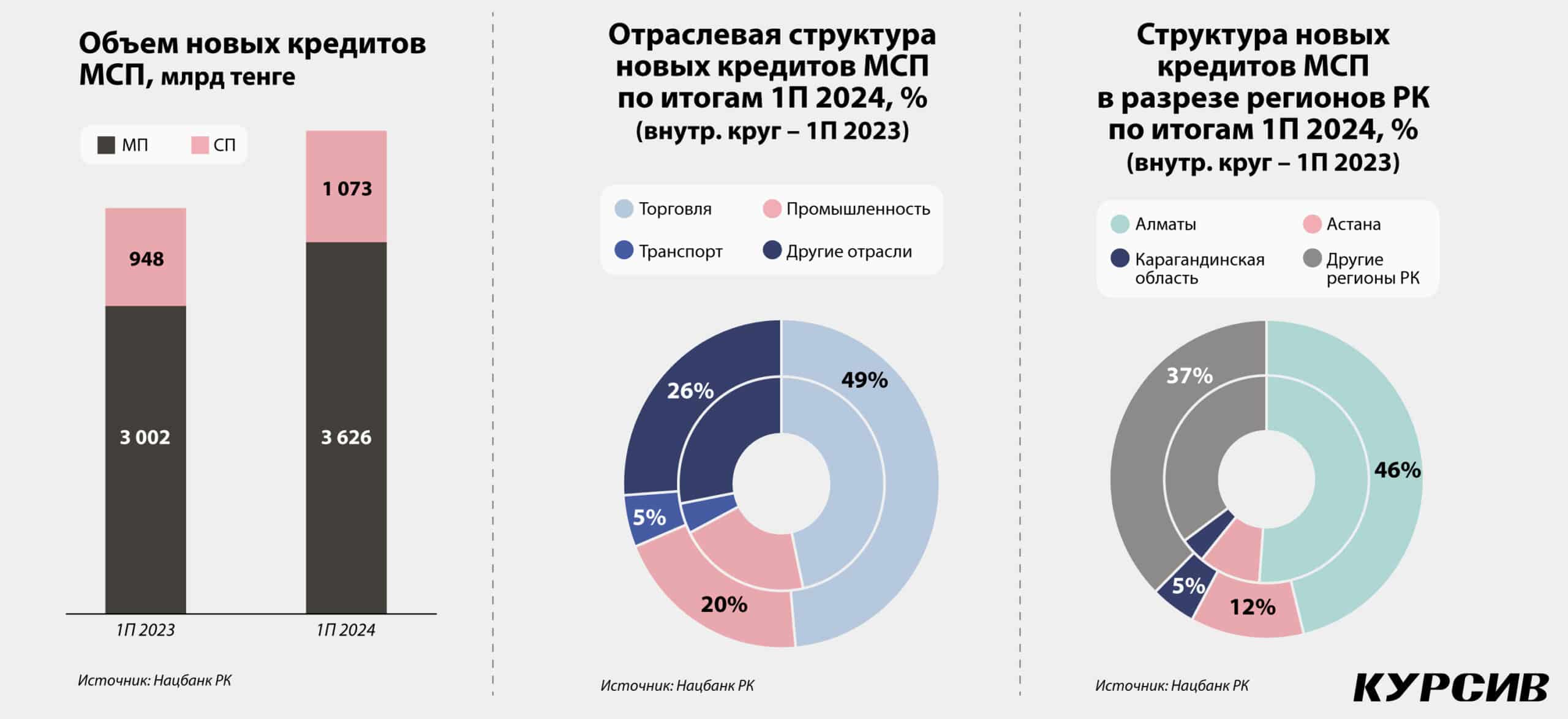

Кредитование субъектов малого и среднего предпринимательства банковским сектором (БВУ и Банк развития Казахстана) перешло на умеренные темпы. В первом полугодии 2024-го объем новых займов достиг почти 4,7 трлн тенге, и это на 19% больше, чем в аналогичном периоде прошлого года. Однако нынешняя динамика заметно отстает от темпов прироста, зафиксированных по итогам первого полугодия 2023-го: тогда объем новых займов увеличился сразу на 48,2%.

В последние несколько лет в Казахстане малый бизнес занимает кратно больше, чем средний. Эта тенденция продолжилась в отчетном периоде: из всей суммы новых кредитов МСП на субъекты малого предпринимательства пришлось 77%. Именно в этой категории наблюдается спад активности: если в январе – июне 2023-го объем новых кредитов вырос на 65,2%, то в этом году – на 20,8%.

Средний бизнес сохранил прежние темпы: объем новых займов в отчетном периоде увеличился на 13,2%, тогда как в первом полугодии 2023-го этот показатель рос на 11,7%.

Кредитование МСП перешло на умеренные темпы в шести из семи выделенных Нацбанком в отчетности секторов (НБ РК предоставляет отдельные данные по шести отраслям, оставшиеся виды экономической деятельности объединены в группу «Другие отрасли»). Традиционно сфера торговли забирает на себя большую часть ссуд в адрес МСП (среднее по последним двум годам значение – 58%), за ней следует промышленность (24%), тройку замыкает строительство (7%).

Если сравнить результаты шести месяцев 2023-го и 2024-го, то динамика кредитования субъектов малого и среднего предпринимательства стала менее активной в торговле – с 40,6 до 21,8% соответственно. В промышленности аналогичная ситуация: положительная динамика сократилась с 43 до 15,4%. Одновременно с этим в строительстве был зафиксирован спад (–25,9%).

Причины умеренности

Охлаждение кредитования МСП происходит на фоне удорожания заемных денег и увеличения госфинансирования фонда «Даму», миссия которого состоит в том, чтобы через инструменты поддержки содействовать устойчивому развитию микро-, малого и среднего предпринимательства в Казахстане.

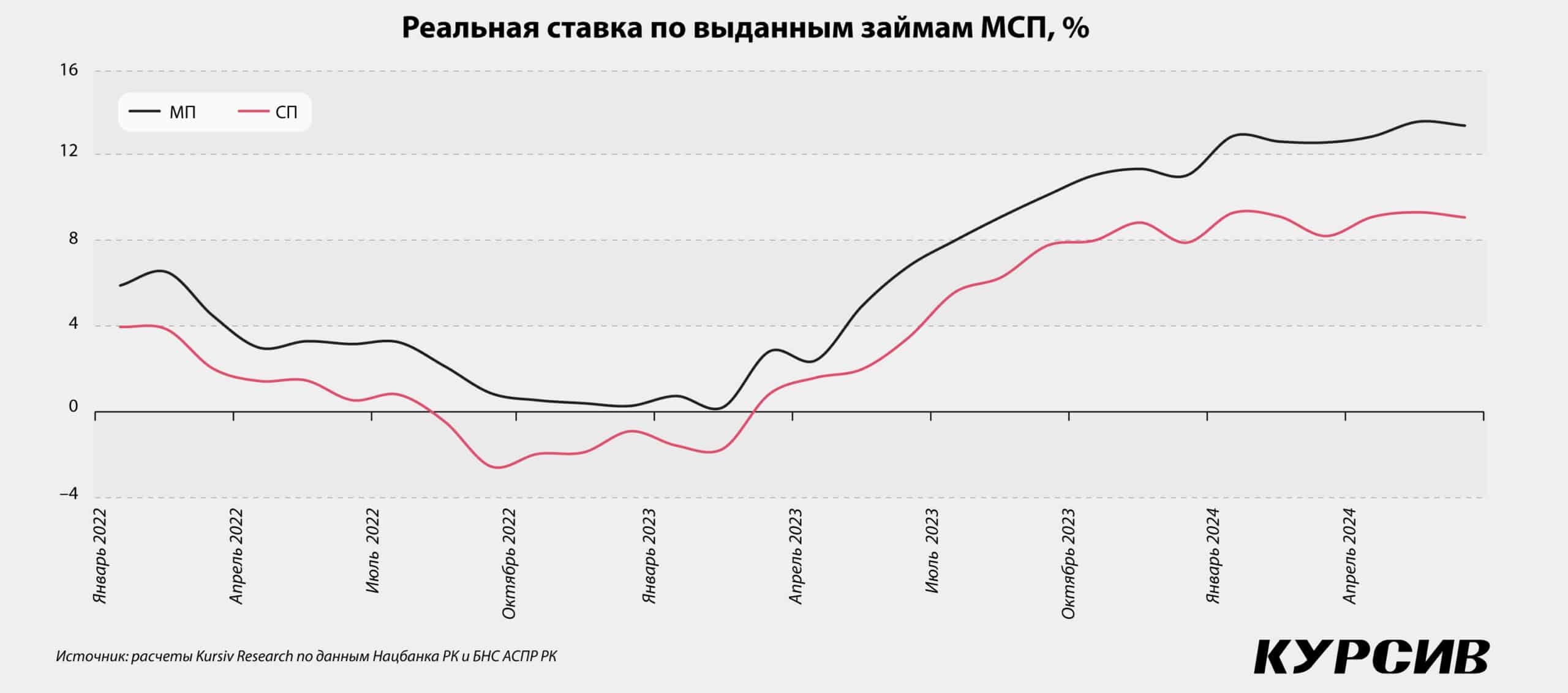

Заемные средства стали дороже из-за почти двукратного снижения инфляции, на фоне которой Нацбанк РК не торопится снижать базовую ставку – она влияет на конечную стоимость займа. Реальная процентная ставка по кредитам малому бизнесу в январе – июне 2023-го была на уровне 3%, по итогам первого полугодия 2024-го она выросла до 13%. Для субъектов среднего предпринимательства реальная ставка в те же периоды составляла соответственно 0,7 и 9%. Чувствительное удорожание заемных средств заметно снижает конкурентоспособность МСП.

В то же время выросло государственное финансирование фонда «Даму». Если в первом полугодии 2023-го из госбюджета туда направили порядка 700 млн тенге (на весь год было запланировано почти 3,9 млрд тенге), то в январе – июне 2024 года – почти 3,7 млрд тенге (при годовом объеме 4,2 млрд тенге).

Нацбанк РК регулярно опрашивает банки, чтобы выявить уровень спроса на заемные средства со стороны бизнеса. Согласно исследованию за II квартал 2024-го, «крупные банки отмечают увеличение спроса со стороны субъектов среднего бизнеса». Авторы исследования связывают это с возобновлением и запуском ряда госпрограмм льготного кредитования, в том числе для субъектов агропромышленного комплекса.

Помимо государственного стимулирования положительный вклад в стимулирование спроса на заемные средства вносят сами банки.

«Отдельные банки незначительно снизили ставки вознаграждения по кредитам и провели адресные мероприятия по привлечению клиентов в рамках внутренней стратегии развития кредитования среднего бизнеса», – указано в докладе Нацбанка РК.

Вместе с тем в II квартале 2024 года количество кредитных заявок со стороны среднего бизнеса выросло на 25% (к/к), до 7,7 тыс. единиц. В то же время средний размер запрошенного кредита сократился на 6% (к/к), или до 457 млн тенге. Как утверждают авторы доклада, на это повлияли временное ужесточение скоринговых параметров в ряде продуктов в рамках финансирования по госпрограммам и «ограниченные возможности фондирования отдельных банков».

Эксперты НБ РК отмечают сохранение индекса спроса субъектов малого предпринимательства в положительной зоне: «Финансирование в рамках государственных программ, по мнению большинства крупных банков, остается основным драйвером спроса за счет снижения стоимости кредитных ресурсов через субсидии и предоставления гарантий фонда «Даму» в качестве обеспечения. Кроме того, отдельные банки отметили положительное влияние развития онлайн-продуктов».

Поскольку «некоторые банки вводили временные ужесточения в скоринговые продукты для предотвращения ухудшения портфеля, это способствовало увеличению доли офлайн-продуктов, что привело к увеличению среднего размера заявок со стороны малого бизнеса». Общее количество кредитных заявок от субъектов малого предпринимательства выросло на 4% (к/к), до 821 тыс. единиц, одновременно с этим средний размер запрошенного займа увеличился на 34% (к/к), до 49,9 млн тенге.

«Уровень одобрения кредитных заявок для субъектов малого и среднего бизнеса сохранился на уровне предыдущего квартала с показателями 36 и 38%», – отмечается в исследовании регулятора. Авторы доклада также прогнозируют сохранение уровня спроса на заемные средства со стороны субъектов МСП – и такие ожидания во многом связаны с дальнейшей реализацией госпрограмм.

Однако добавим, что из 4,2 млрд тенге, предусмотренных в госбюджете по линии «кредитование «Даму» на весь текущий год, в январе – июне было освоено порядка 88%. В первые шесть месяцев 2023-го этот показатель был на уровне 18%.

Почти исчерпаны возможности по стимулированию кредитования МСП за счет госфинансирования, при условии, что не будут увеличены затраты бюджета по этому направлению.

Более-менее нормальный полет

Динамика кредитования МСП снизилась на фоне проблем, которые обозначились еще в I квартале текущего года и продолжили проявляться в II квартале. Причем эти проблемы маскируют агрегированные данные. На первый взгляд может показаться, что дела у малого и среднего бизнеса идут хорошо. К примеру, за счет опережающего роста валовой добавленной стоимости увеличился вклад МСП в экономику РК: доля ВДС этого сектора в ВРП по итогам января – июня текущего года увеличилась до 31%.

Однако проблемы обнаруживаются, если анализировать выпуск продукции МСП (ВДС плюс затраты на промежуточное потребление) в разбивке по категориям субъектов предпринимательства.

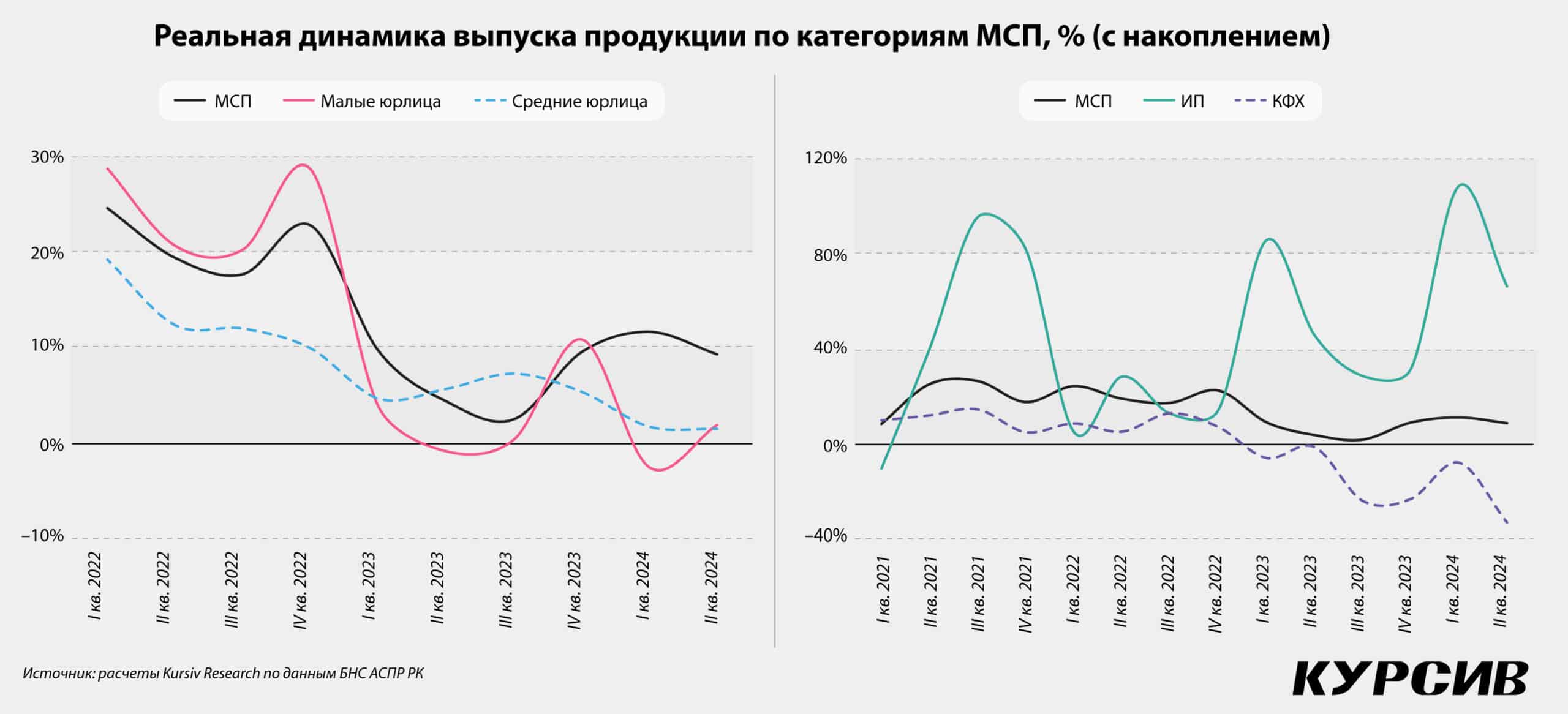

По расчетам Kursiv Research, в январе – июне текущего года выпуск продукции МСП в сопоставимых ценах увеличился на 9,3% г/г. Однако малые юрлица, которые традиционно генерируют до 70% от всего выпуска продукции МСП, показывают слабые результаты с начала 2023-го, включая последние полгода.

Преодолев коронакризис, малые юрлица начали наращивать выпуск двукратными темпами. И если в 2021-м речь шла о восстановительном росте, то в следующем году – хотя эффект низкой базы был исчерпан – они продолжили демонстрировать взрывной рост, который завершился в начале 2023-го. В середине и конце предыдущего и в начале текущего года был зафиксирован спад. Ситуация не улучшилась и по результатам первого полугодия 2024-го: малые юрлица нарастили выпуск продукции всего на 1,7% (г/г), и с учетом отрицательной динамики в аналогичном периоде 2023-го (–1%) этот сегмент МСП в действительности продолжает стагнировать.

В аналогичной ситуации находятся средние юрлица, которые традиционно генерируют почти пятую часть выпуска продукции МСП. По итогам января – июня 2024-го средние компании нарастили объем товаров и услуг всего на 1,4%. В действительности выпуск средних юрлиц стабильно идет по нисходящей с III квартала 2023-го.

У крестьянских и фермерских хозяйств самый скромный вклад, за последние пять лет их средняя доля в выпуске МСП составила 5,2%. У этого сегмента МСП дела обстоят хуже, чем у остальных: выпуск продукции стабильно сокращается с 2023 года, причем по итогам первого полугодия 2024-го спад оказался рекордным за последние пять лет – производство товаров и услуг рухнуло на 33% (заметим, что у этой категории не было отрицательных значений в пандемию).

Таким образом, существенный рост всего выпуска продукции МСП сформировался в первую очередь за счет вклада индивидуальных предпринимателей. Отметим, что за последние пять лет средняя доля ИП в выпуске продукции МСП составляла 7%, но за счет опережающей динамики их вклад в первом полугодии 2024-го вырос до 19%. Причем по объему выпуска ИП обогнали средние компании.

Реальный прирост выпуска продукции ИП в первом полугодии 2024-го составил 66,6%. Если все вышеперечисленные категории МСП с начала 2023-го демонстрировали слабые экономические результаты, то индивидуальные предприниматели, напротив, с прошлого года демонстрируют взрывной рост.

И этот рост, по всей видимости, является неорганическим.

Приведем наше объяснение из предыдущего обзора кредитования МСП по итогам первых трех месяцев текущего года: «С начала 2025 года фискальные органы начнут проверять мобильные переводы индивидуальных предпринимателей и руководителей юрлиц, включая их супругов. В периметр анализа попадут лишь данные за 2024 год: доходы, указанные в налоговых формах, а также объем полученных мобильных переводов. Это сделано для того, чтобы предприниматели выдавали чеки, когда получают оплату через мобильные приложения».

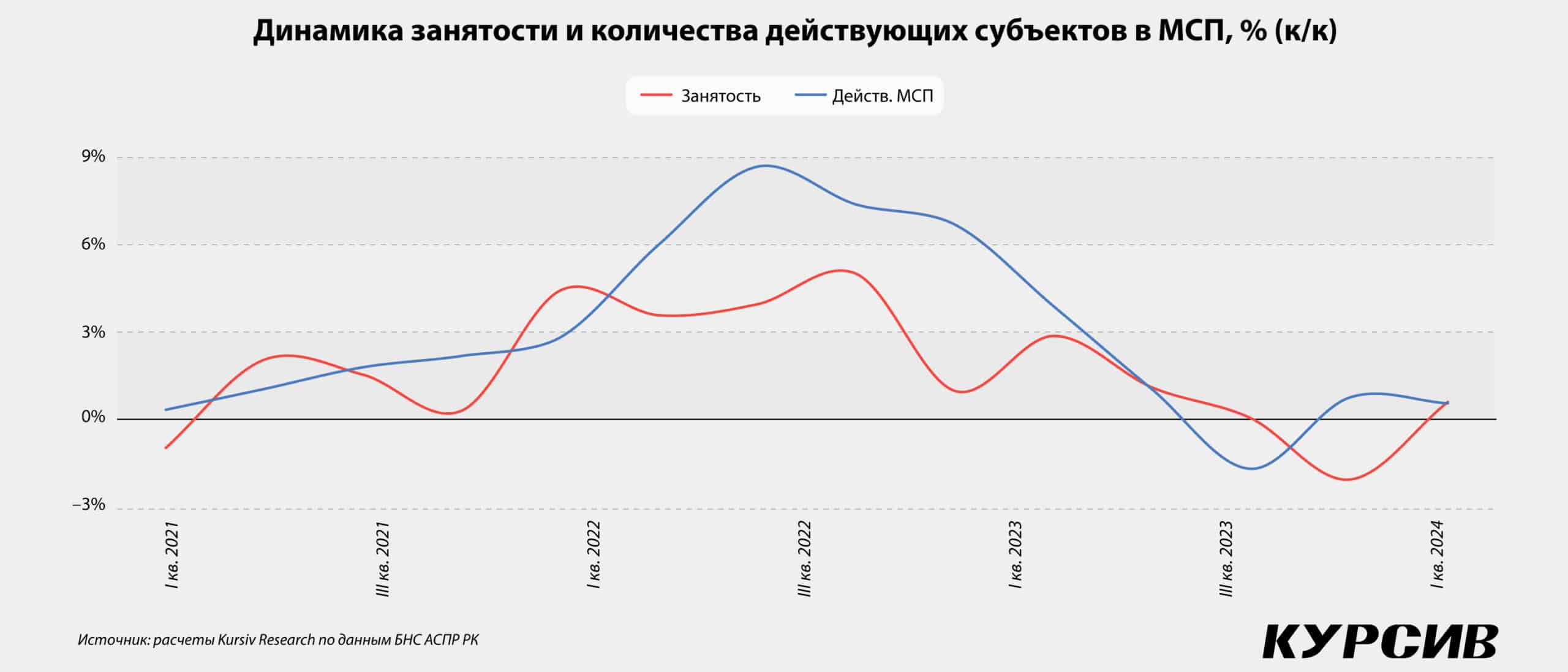

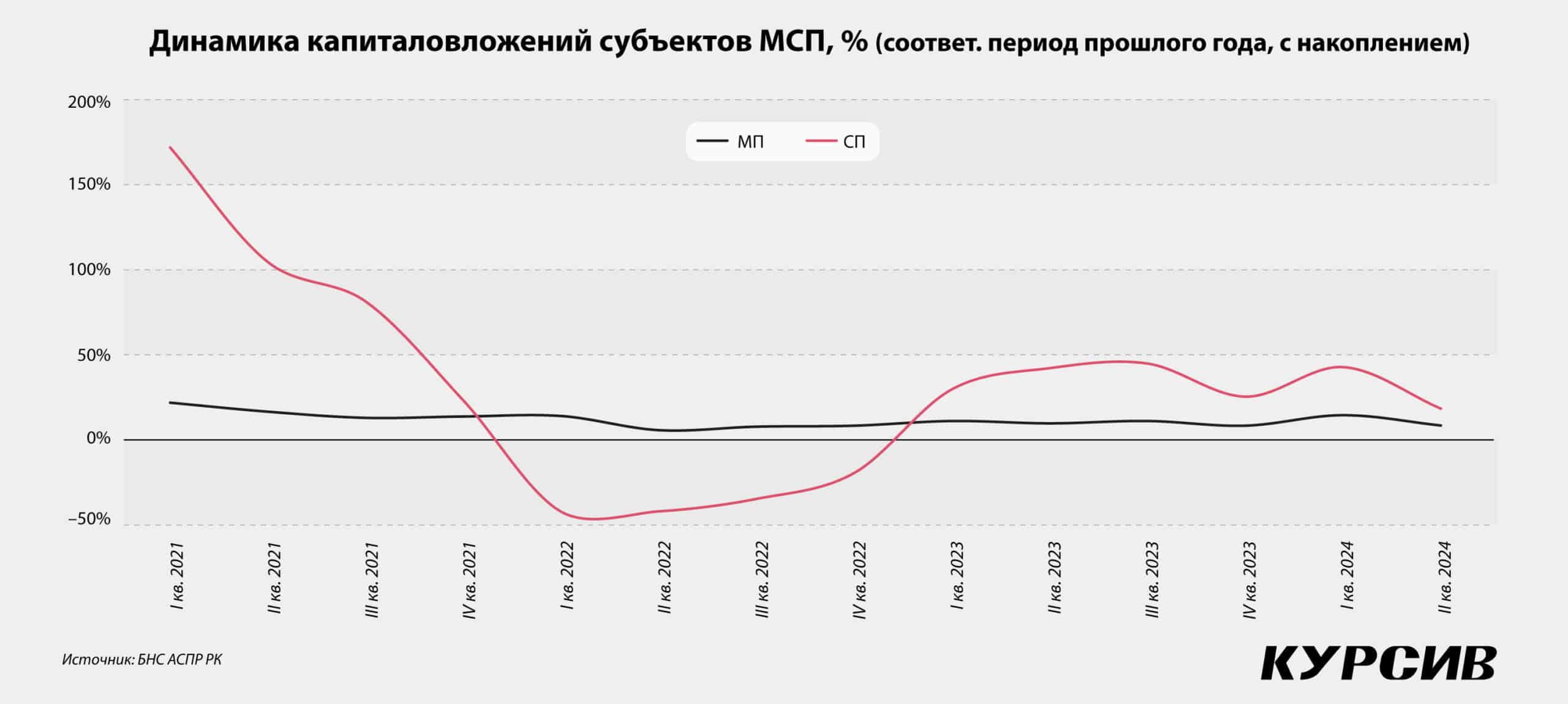

Указывают ли слабые экономические результаты у остальных категорий МСП на фоне двукратного роста выпуска продукции ИП на начало проблем в секторе малого и среднего бизнеса? С учетом положительной динамики других показателей – занятости, количества действующих субъектов МСП, а также капиталовложений – говорить об этом не приходится.

Пока кредитование МСП останется в положительной зоне. В условиях исчерпания госфинансирования дополнительный импульс кредитованию малого и среднего предпринимательства может обеспечить дальнейшее смягчение денежно-кредитной политики.