Потребительскую уверенность казахстанцев за год «лихорадило», но все вернулось на круги своя

Freedom Finance Global PLC на ежемесячной основе следит за изменениями потребительской уверенности (CCI) по методике United Research Technologies Group с ноября 2022 года. В основе методики – компьютерное телефонное интервьюирование (CATI). В каждой волне исследования проводится опрос 3600 респондентов в возрасте от 18 лет, с охватом всех регионов и городов республиканского значения. Выборка – репрезентативная по полу, возрасту и региону проживания.

В этом месяце Freedom Finance Global PLC представляет годовой обзор потребительской уверенности за 13 месяцев: с декабря 2023-го по декабрь 2024 года.

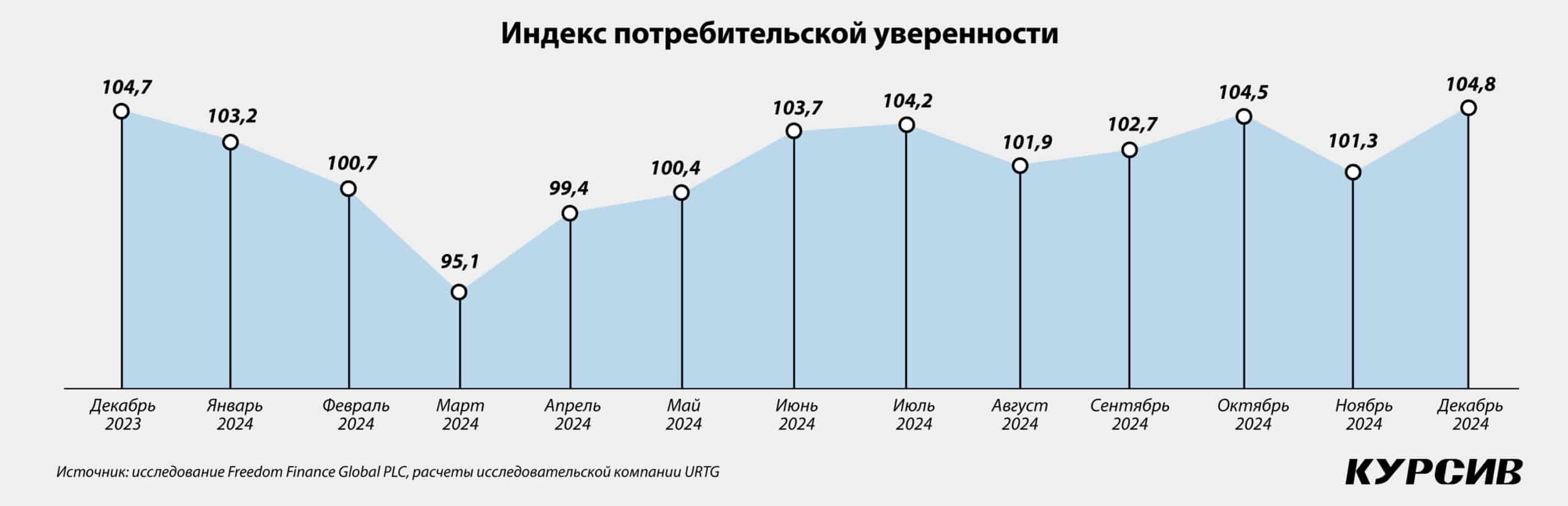

Потребительская уверенность, поколебавшись, немного выросла

В течение 2024 года индекс потребительской уверенности (CCI) в Казахстане демонстрировал волнообразную динамику, отражающую изменения настроений среди населения. Год начался с высокого уровня уверенности (104,7 в декабре 2023 года), однако в первые месяцы наблюдалось постепенное снижение индекса. Наиболее резкое падение зафиксировано в марте, когда индекс достиг минимального значения за год – 95,1.

Во втором квартале началось восстановление: показатели CCI уверенно росли и к июню достигли 103,7. Летом индекс оставался стабильным, достигнув локального максимума в июле (104,2). Однако в конце лета и начале осени наблюдалось небольшое снижение – до 101,9 в августе и 102,7 в сентябре.

К октябрю индекс вновь продемонстрировал рост, достигнув одного из самых высоких значений года – 104,5. Несмотря на кратковременное снижение в ноябре до 101,3, к концу года уверенность потребителей вернулась на высокий уровень: в декабре 2024 года индекс достиг 104,8, что стало максимальным значением за весь год.

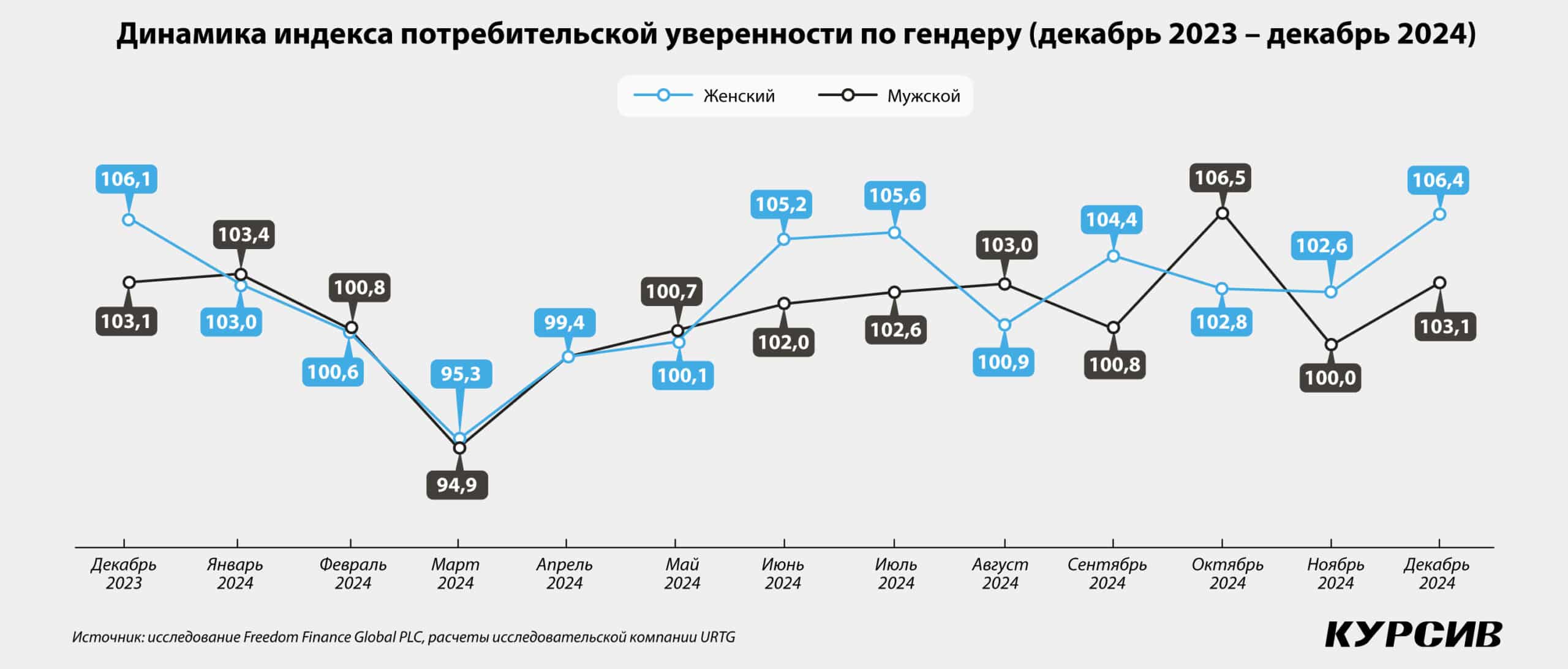

Летом женщины увереннее мужчин

В декабре 2023 года индекс у женщин был выше (106,1), чем у мужчин (103,1). С января по март 2024 года наблюдается снижение индекса у обеих групп, но падение у женщин было более значительным, достигнув минимального значения 94,9 в марте. У мужчин минимальный показатель был чуть выше – 95,3.

С апреля начинается рост индекса у обоих полов. У мужчин он плавно увеличивается, достигая пика в июле (102,6). У женщин индекс восстановился быстрее и достиг максимума в июле 2024 года (105,6).

С августа по октябрь индекс у обеих групп демонстрирует волнообразные колебания. У мужчин наблюдается небольшое снижение с августа (103) до октября (102,6), после чего он стабилизируется. У женщин, напротив, отмечается значительное увеличение в сентябре (106,5), за которым следует снижение в октябре (102,8).

К ноябрю и декабрю 2024 года индекс у мужчин вновь растет, достигая 103,1 в декабре, а у женщин наблюдается значительное восстановление до 106,4.

В целом женская уверенность в течение года демонстрировала большие колебания, но оставалась выше мужской на большинстве этапов, особенно в периоды восстановления. Индекс у мужчин был более стабильным, с менее резкими изменениями.

Группа 18–29 лет имела наибольшую потребительскую уверенность, начав с 118,8 в декабре 2023 года. Индекс снизился до 107,6 в марте, после чего восстановился и достиг пика в июле (118,7). К концу года он оставался на высоком уровне, составив 116,6 в декабре.

У группы 30–44 лет наблюдались умеренные колебания. После снижения с 105,7 в декабре до 95,1 в марте индекс начал расти, достигнув 105,5 в июле. Затем значения стабилизировались около 100 и завершили год на уровне 105,4.

Группа 45–59 лет демонстрировала наименее изменчивую динамику с относительно низкими значениями. Индекс снизился с 96,3 в декабре до минимума в марте (89,9), а затем восстановился до 96,9 в июле. В оставшиеся месяцы значения оставались в пределах 94–96.

У группы 60 лет и старше индекс оставался самым низким. Он снизился с 96,4 в декабре 2023 года до 86,8 в марте. Затем произошел небольшой рост, достигнув 94,9 в сентябре, а в декабре 2024 года индекс вырос до 100,3.

В целом молодежь (18–29 лет) демонстрировала наибольшую уверенность, с резкими колебаниями в начале года и стабильно высокими значениями к концу. Группа 60+ показывала наименьшие значения, но также завершила год с ростом.

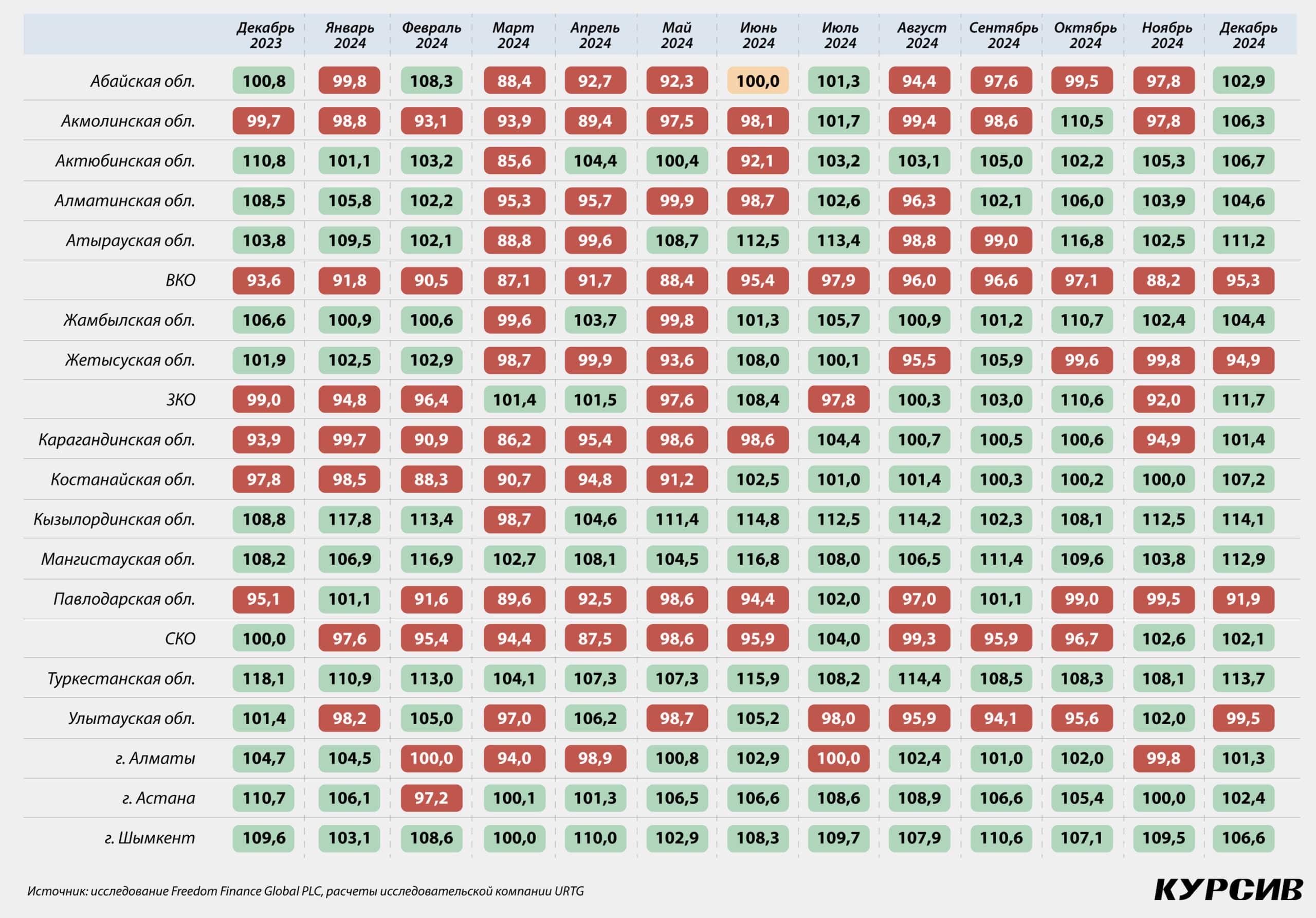

В разрезе регионов наибольшую потребительскую уверенность демонстрировали жители Мангистауской и Туркестанской областей, Шымкента и Кызылординской области, Алматы и Астаны. Сильные колебания индекса происходили в Атырауской области: от 88,8 в марте 2024 года до 116,8 в октябре 2024 года. Больше всего регионов в позитивной зоне было в июле, также пиком потребительской уверенности стал декабрь.

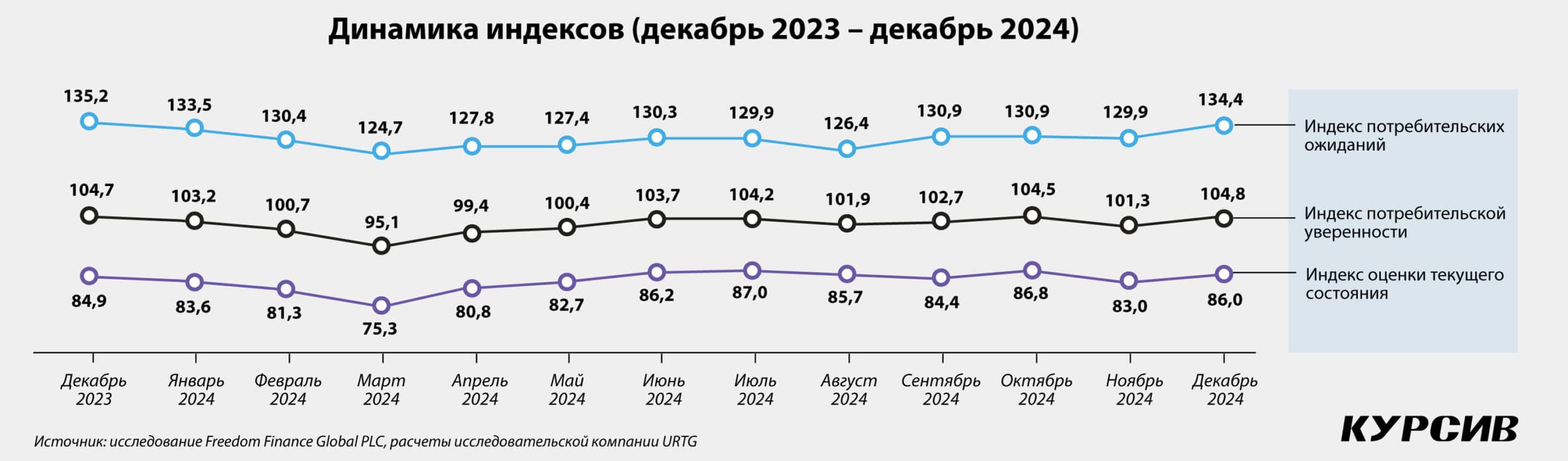

Оценка текущего состояния – на годовом пике

Индекс оценки текущего состояния, оставаясь ниже индекса потребительской уверенности, показал схожую динамику. В декабре 2023 года он составлял 84,9, затем снизился до минимального значения в марте (75,3). С апреля индекс начал восстанавливаться, достигнув пика в октябре (86,8). К декабрю 2024 года индекс составил 86,0, что выше уровня начала года, отражая умеренное улучшение восприятия текущей экономической ситуации.

Индекс потребительских ожиданий демонстрировал более стабильную динамику. Начав год с уровня 135,2 в декабре 2023 года, он снизился до 124,7 в марте 2024 года, но затем плавно рос, достигнув 130,3 в июне. Во второй половине года индекс продолжал стабильное увеличение, завершив год на уровне 134,4, практически вернувшись к значению начала периода. Это указывает на сохранение относительно позитивных ожиданий потребителей, несмотря на колебания других индексов.

В целом к концу 2024 года все три индекса либо восстановились до уровня начала года, либо превысили его, что свидетельствует о позитивных изменениях в восприятии экономической ситуации среди населения. Несмотря на спад в начале года, настроения потребителей постепенно улучшались, особенно в отношении будущих перспектив.

Инфляционные настроения: оптимистов мало

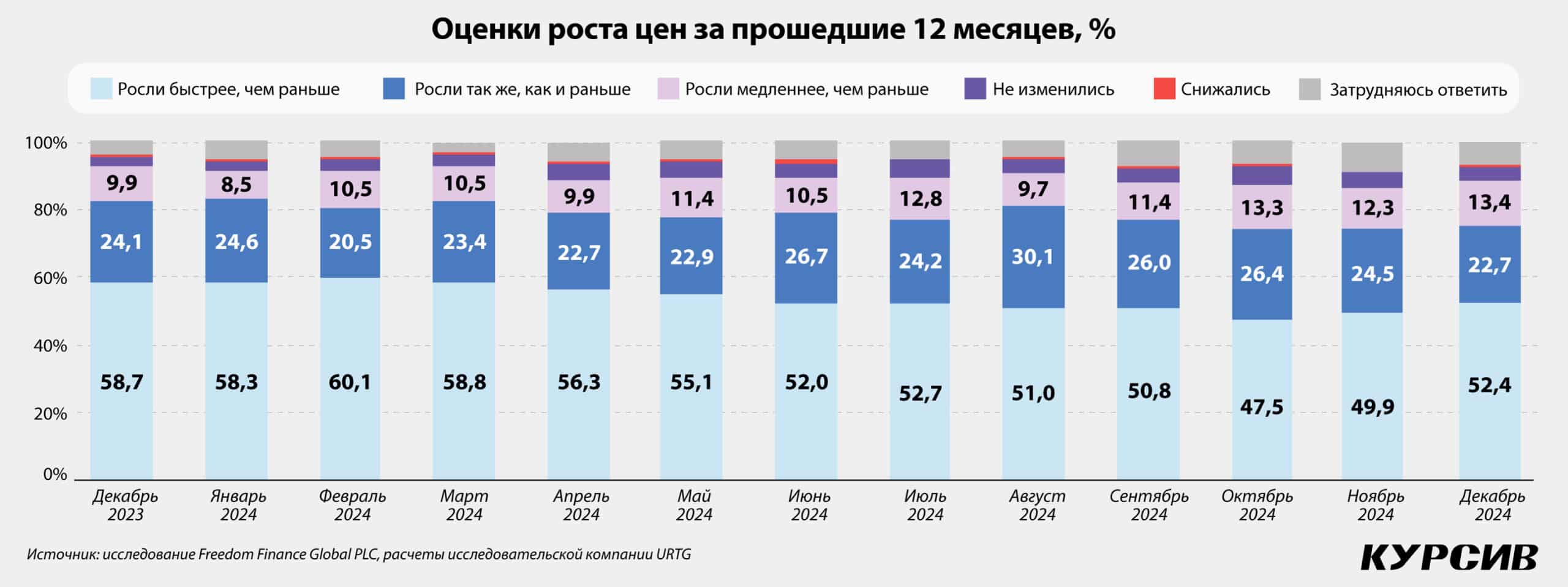

Инфляционные настроения казахстанцев в прошлом году оставались преимущественно пессимистичными, что отражено как в оценках роста цен за предыдущие 12 месяцев, так и в ожиданиях на будущее. Большая часть населения считала, что цены росли быстрее, чем ранее. В декабре 2023 года такую оценку давали 58,7% респондентов, однако к октябрю 2024 года доля сократилась до 47,5%, что стало следствием снижения уровня годовой инфляции: по данным БНС в сентябре было зафиксировано минимальное значение за год – 8,2%. Тем не менее значительная часть респондентов продолжала воспринимать темпы роста цен как умеренные (20–30%) или такие же, как и ранее. Лишь около 8–13% считали, что инфляция замедлилась, а доля тех, кто фиксировал снижение цен, оставалась крайне низкой (менее 2%).

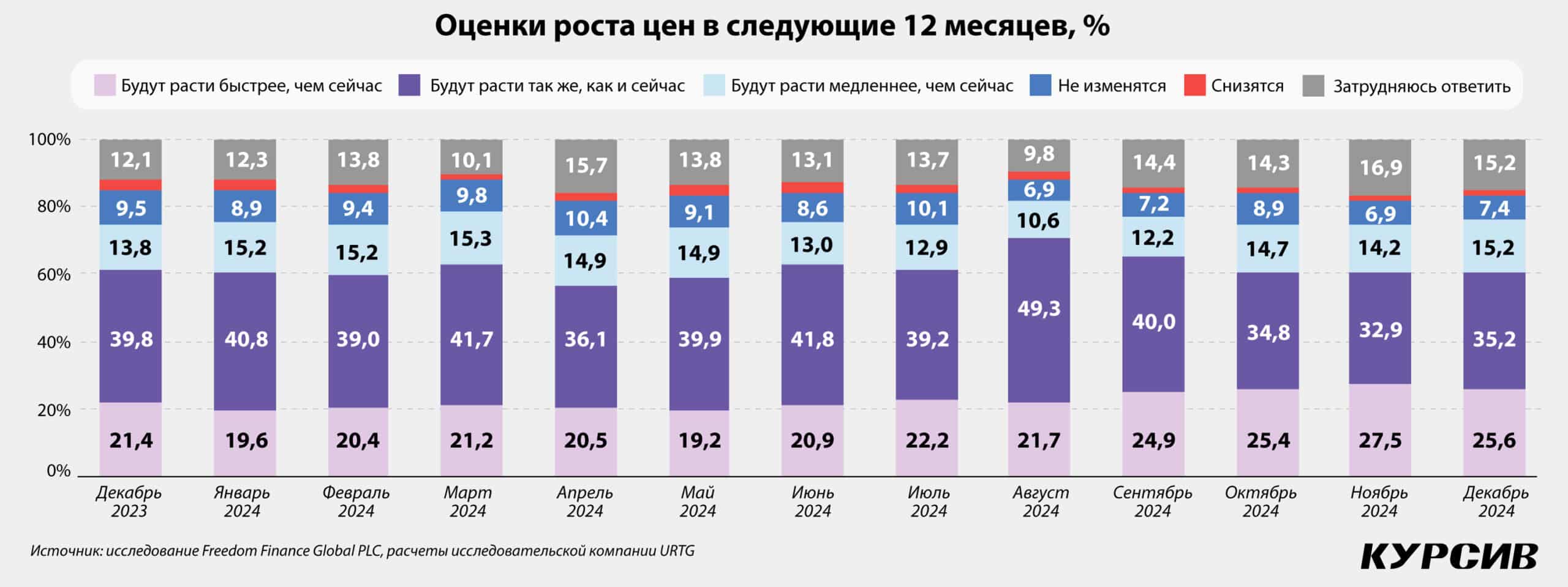

Ожидания на следующие 12 месяцев также демонстрируют преобладание пессимизма. Большинство респондентов (от 56,6% до 71%) прогнозируют, что рост цен продолжится быстрее или так же, как сейчас. Умеренные ожидания, предполагающие сохранение текущих темпов роста цен, отмечались у 6,9-10,4% респондентов. Надежда на замедление роста или стабилизацию цен оставалась у меньшей доли населения (8,5-12,9%), а ожидания снижения цен практически отсутствовали (1-3%).

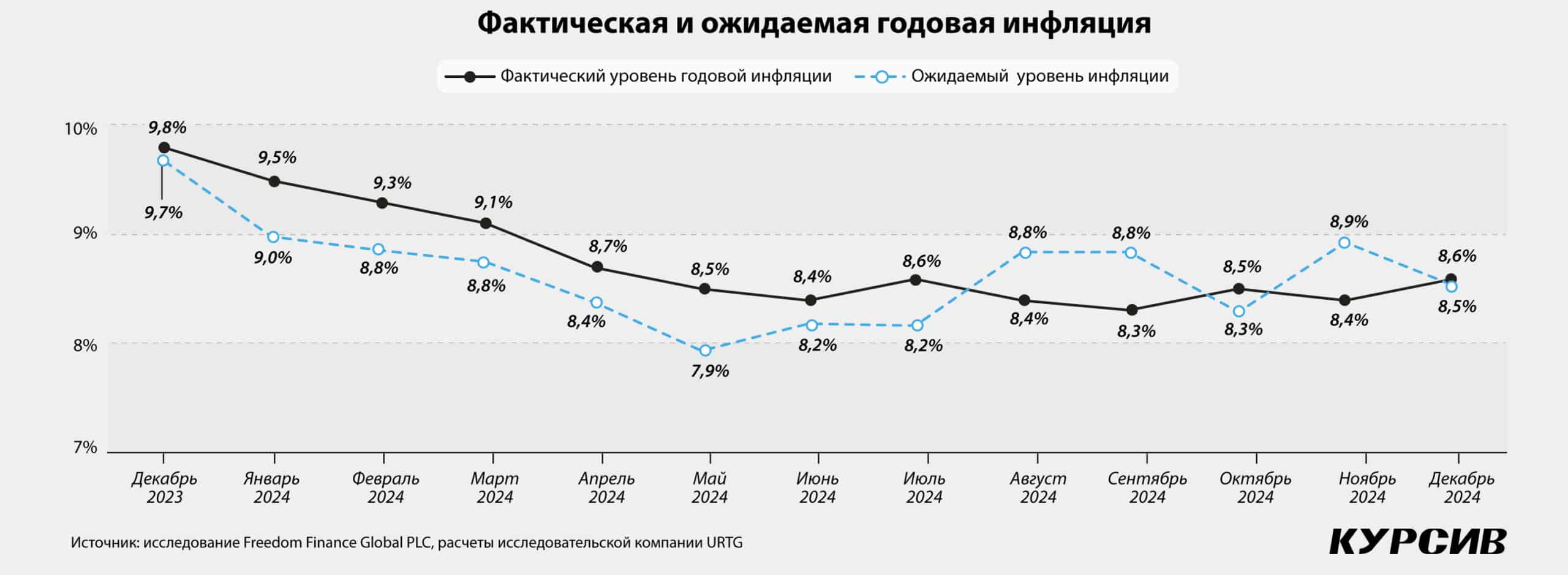

Отметим, что в 2024 году было три месяца, когда ожидаемый уровень инфляции был выше фактического: это август, сентябрь и ноябрь. В остальные месяцы фактический уровень инфляции был выше ожидаемого.

Таким образом, инфляционные настроения казахстанцев в течение года были обусловлены восприятием ускорения роста цен, что формировало негативные ожидания на будущее. Несмотря на небольшую группу оптимистов, большинство населения остается настроено пессимистично, предполагая сохранение или даже усиление инфляционного давления в ближайшем будущем.

Доверие к тенге падает

В течение 2024 года ожидания казахстанцев относительно изменения курса доллара по отношению к тенге оставались преимущественно пессимистичными, как в долгосрочной, так и в краткосрочной перспективе. Большинство респондентов прогнозировали рост курса доллара через год. В декабре 2023 года 51,8% опрошенных ожидали, что доллар подорожает, и этот показатель постепенно увеличивался, достигнув 64,2% к декабрю 2024 года. Это указывает на усиливающуюся обеспокоенность долгосрочной стабильностью национальной валюты. Доля тех, кто рассчитывал на сохранение курса на текущем уровне, снизилась с 20,6% в декабре 2023 года до 16,3% в сентябре 2024 года, что свидетельствует о сокращении доверия к экономической устойчивости. При этом лишь 6–9% респондентов предполагали снижение курса доллара, что подчеркивает слабые ожидания укрепления тенге в долгосрочной перспективе.

В краткосрочной перспективе (ожидания через месяц) настроения также были пессимистичными, хотя с менее выраженной тенденцией к ухудшению. В декабре 2023 года 30,8% респондентов ожидали повышения курса доллара, а к декабрю 2024 года этот показатель вырос до 46,1%. Ожидания стабильности курса оставались более выраженными, чем в долгосрочной перспективе: от 46,3% в декабре 2023 года до 40,5% в октябре 2024 года. Однако этот показатель также демонстрировал постепенное снижение. Доля респондентов, ожидавших снижения курса доллара через месяц, была минимальной и варьировалась от 4,1 до 7,0%, что свидетельствует о низких надеждах на укрепление тенге в краткосрочной перспективе.

В течение года казахстанцы проявляли растущую обеспокоенность относительно будущего курса национальной валюты. Ожидания роста курса доллара усиливались как в краткосрочной, так и в долгосрочной перспективе, в то время как доверие к стабильности тенге постепенно снижалось. Это отражает общий пессимистичный настрой в отношении экономической ситуации в стране.

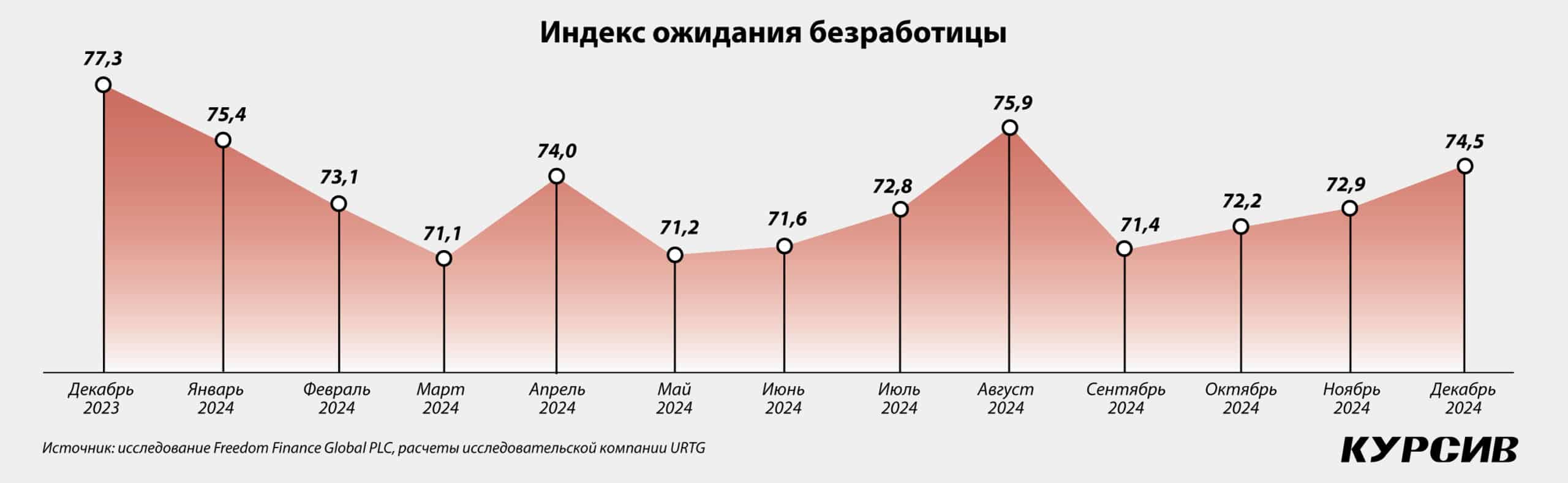

Индекс ожидания безработицы остается высоким

В 2024 году индекс ожидания безработицы среди казахстанцев демонстрировал колебания, отражая изменения настроений относительно ситуации на рынке труда. Год начался с высокого уровня индекса (77,3 в декабре 2023 года), что указывало на снижение тревожных ожиданий населения относительно возможного роста безработицы. В первые три месяца 2024 года индекс постепенно снижался, достигнув минимального значения за год в марте (71,1). Уменьшение показателя свидетельствует о повышении страха безработицы и актуализации проблемы.

В апреле индекс вновь вырос до 74,0, однако уже в мае начал снижаться, достигнув 71,2, что указывает на кратковременное улучшение ситуации. Летние месяцы характеризовались ростом индекса, который достиг 75,9 в августе, отражая ослабление опасений перед осенним периодом. Однако к сентябрю индекс вновь снизился до 71,4, что может свидетельствовать о временном ухудшении экономической ситуации на рынке труда.

В последние месяцы года индекс оставался на относительно высоком уровне, колеблясь между 72,2 и 74,5. Завершение года с индексом 74,5 отражает оптимистичные настроения казахстанцев касательно рынка труда, несмотря на некоторое снижение индекса по сравнению с началом года.

У женщин страх безработицы в течение года был традиционно выше, чем у мужчин, исключение составили апрель, ноябрь и декабрь, когда индекс ожидания безработицы у женщин превысил индекс у мужчин.

В срезе возрастных категорий наиболее уверенно себя чувствуют респонденты 18–29 лет, а вот категория 45–59 лет весь год демонстрировала самые низкие показатели индекса.

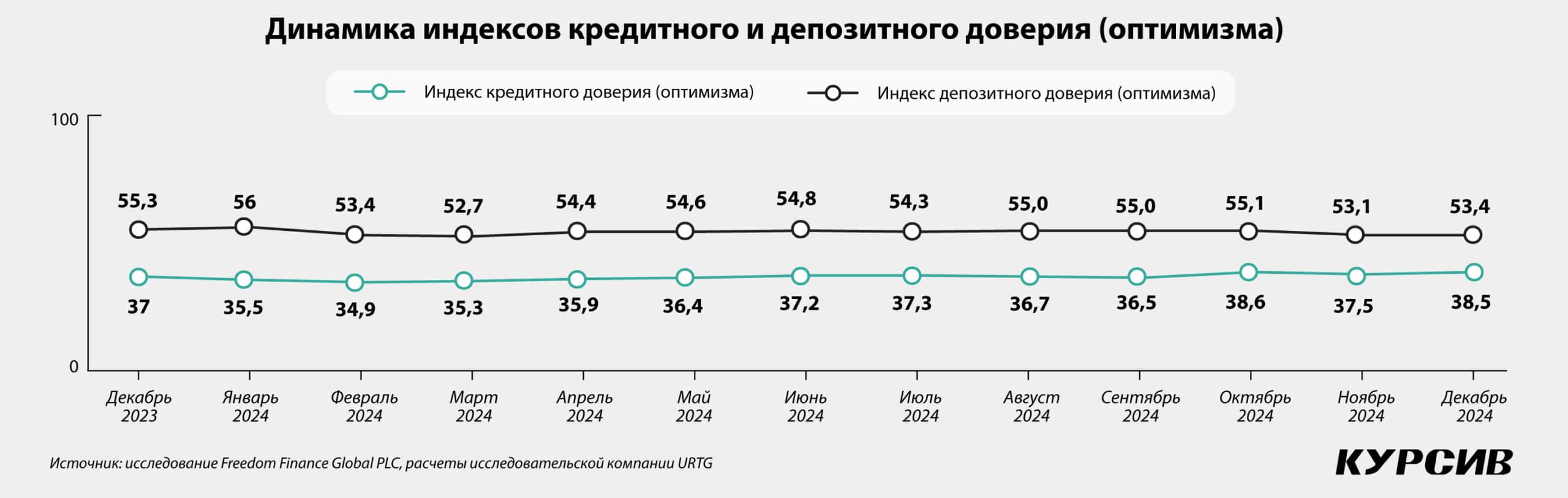

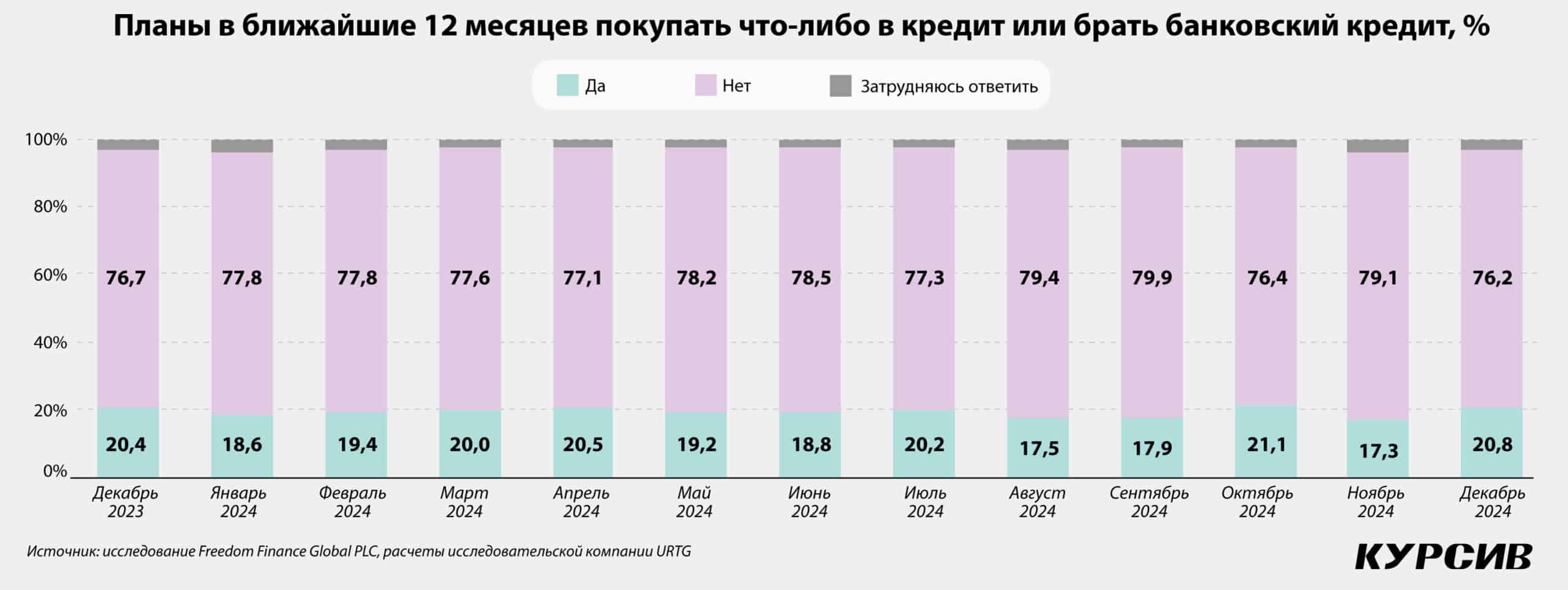

Депозитам – да, кредитам – нет

В течение 2024 года индексы кредитного и депозитного доверия, а также планы казахстанцев совершать покупки в кредит демонстрировали стабильность с незначительными изменениями.

Индекс депозитного доверия оставался на относительно высоком уровне, начиная с 55,3 в декабре 2023 года и достигая пика в октябре 2024 года (55,1). К концу года индекс снизился до 53,4, что свидетельствует о сохранении уверенности населения в банковских депозитах. В то же время индекс кредитного доверия был значительно ниже и составлял 37 в декабре 2023 года, постепенно увеличиваясь до 38,5 к декабрю 2024 года. Этот рост может говорить о небольшом увеличении оптимизма в отношении кредитных продуктов, однако низкие значения индекса отражают осторожное отношение населения к использованию кредитов.

Планы казахстанцев совершать покупки в кредит оставались ограниченными. Большинство респондентов (от 76 до 79% в течение года) заявляли, что не планируют брать кредиты или совершать крупные покупки с их использованием. Лишь 17–21% населения рассматривали возможность использования кредитных средств, причем минимальное значение (17,5%) было зафиксировано в августе 2024 года, а максимальное (21,1%) – в октябре. Небольшая доля респондентов (около 3–5%) затруднялась с ответом, что может быть связано с неопределенностью их финансового положения.

Таким образом, в 2024 году казахстанцы демонстрировали высокий уровень доверия к депозитам и осторожный подход к кредитованию. Большая часть населения избегала использования кредитных средств, предпочитая финансовую стабильность и накопления, что отражает общую осторожность в условиях экономической неопределенности. Отметим, что и кредитное, и депозитное доверие у женщин стабильно выше, чем у мужчин (единственный месяц, когда индекс кредитного доверия у обоих полов был одинаковым, – август). Также интересно обратить внимание на то, что обычно кредитное доверие выше у молодых людей, однако к декабрю казахстанцы в возрасте от 60 лет продемонстрировали рост кредитного доверия, опередив возрастные группы 30–44 и 45–59 лет.

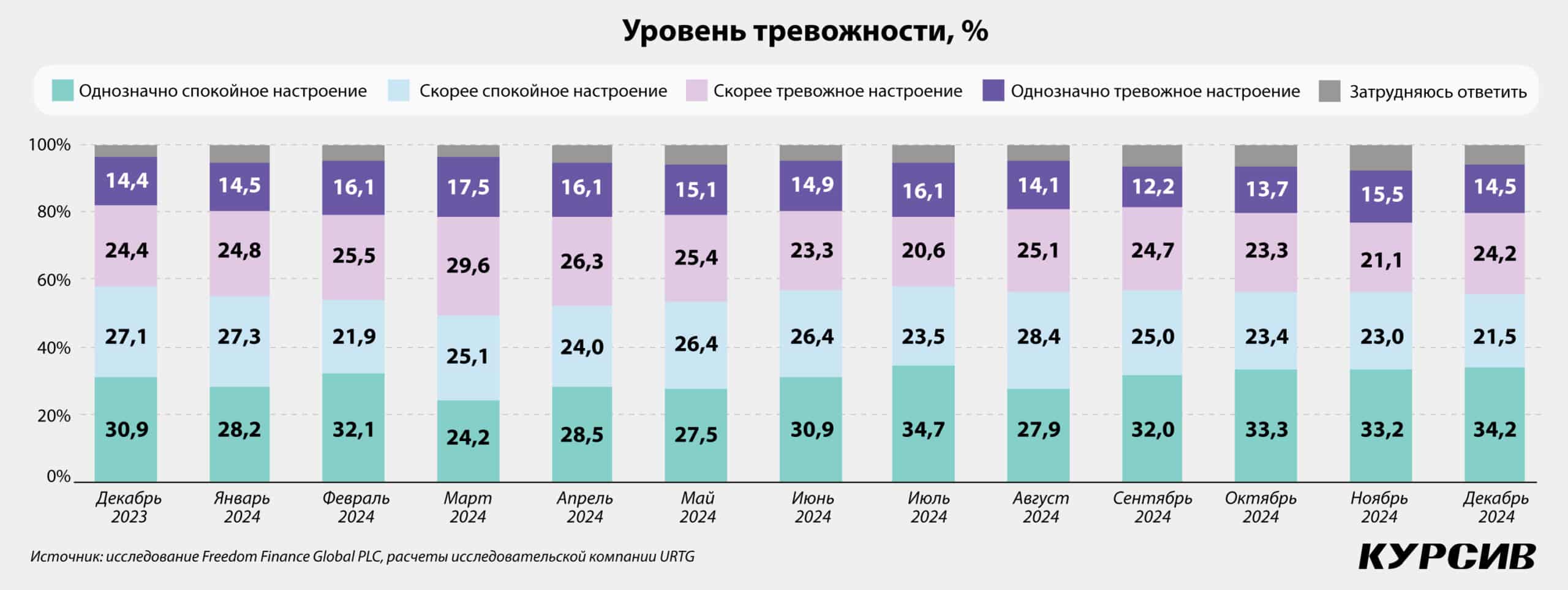

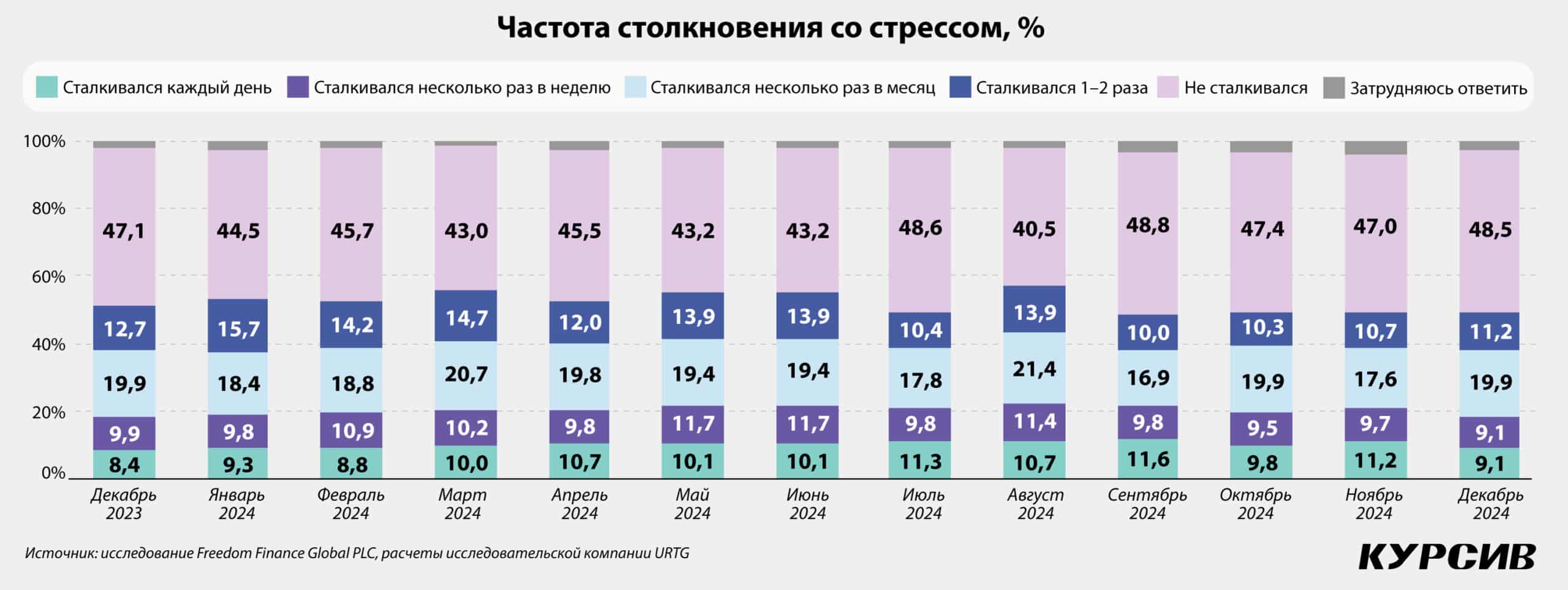

Половина опрошенных казахстанцев не сталкивались со стрессом

В 2024 году уровень тревожности и частота стрессовых ситуаций среди казахстанцев оставались заметными, отражая общий эмоциональный фон населения. В начале года около 30,9% респондентов оценивали свое состояние как «однозначно спокойное», однако к апрелю эта доля снизилась до 24,2%, что свидетельствует о росте тревожности в первом полугодии. Во второй половине года ситуация несколько стабилизировалась, и к декабрю доля «однозначно спокойных» увеличилась до 34,2%. В то же время доля респондентов, которые чувствовали себя «однозначно тревожно», достигла максимума в сентябре (16,1%), но к концу года снизилась до 14,5%.

Большинство казахстанцев находились в состоянии «скорее тревожного» настроения на протяжении года. Этот показатель демонстрировал рост с 27,1% в декабре 2023 года до 33,3% в октябре 2024 года, что подчеркивает преобладание умеренной тревожности в обществе. Доля тех, кто затруднялся оценить свое состояние, оставалась небольшой (3–6%), что говорит о высокой осведомленности населения о своем эмоциональном фоне.

Частота столкновения со стрессом также отражала стабильную, но напряженную динамику. Около 9–11% респондентов сообщали о ежедневном стрессе, что указывает на наличие группы людей с высоким уровнем напряжения. Основная часть населения (43–48,6%) сталкивалась со стрессом несколько раз в месяц, демонстрируя умеренный уровень напряжения. Положительной тенденцией стало увеличение доли респондентов, которые не сталкивались со стрессом: с 44,5% в январе до 48,5% в декабре, что свидетельствует о частичном улучшении эмоционального состояния к концу года.

Женщины чаще, чем мужчины, отвечали в течение года положительно на вопрос о том, сталкиваются ли они со стрессом. Наиболее тревожным оказался август: 54% мужчин и 61% женщин ответили, что сталкивались со стрессом в той или иной степени. Для женщин также тревожным оказался май – те же 61% – возможно, эти месяцы отличаются повышенным стрессом в связи с окончанием учебного года в мае и преддверием нового в августе.

По возрастным категориям уровень стресса оказывался выше в течение года у категорий 18–29 и 30–44 лет. Чуть менее тревожными оказались респонденты 45–59 лет. Категория 60+ продемонстрировала высокую устойчивость к стрессу в течение года с наименьшими колебаниями.

2024 год характеризовался умеренным уровнем тревожности и стресса среди казахстанцев. Несмотря на улучшение к концу года, сохраняющаяся доля людей с «однозначно тревожным» состоянием и ежедневным стрессом указывает на необходимость внимания к проблемам эмоционального благополучия.

Молодежный (потребительский) оптимизм

В 2024 году инфляционные ожидания казахстанцев сохраняли пессимистичный настрой, отражая различия по полу и возрасту. Женщины демонстрировали более высокую уверенность в экономической ситуации, но с большими колебаниями, в то время как мужчины сохраняли стабильность на более низком уровне. Молодежь (18–29 лет) была самой оптимистичной группой, а старшие возрастные категории (45+ лет) оставались более пессимистичными, особенно группа 60+, которая фиксировала самые низкие показатели уверенности.

Большинство респондентов считали, что инфляция продолжает ускоряться, и лишь небольшая часть (10–16%) надеялись на ее замедление. Ожидания роста цен доминировали во всех возрастных группах, особенно среди мужчин и старших категорий. Таким образом, несмотря на частичный оптимизм среди молодежи и женщин, общий настрой в стране оставался негативным.