Содержание:

Почему для стран-экспортеров важно проводить контрциклическую политику

Какой была бюджетная политика РК до установления контрциклических правил

Как повлияло на бюджетную политику РК установление контрциклических правил

Какие меры требуются для достижения контрцикличности

Как повлияет на ситуацию налогово-бюджетная реформа

Главным событием этого года для казахстанского правительства должна стать налогово-бюджетная реформа: кабмин предлагает повысить ставки части налогов с тем, чтобы увеличить бюджетные поступления и сократить трансферты из Нацфонда. К необходимости проводить болезненные преобразования привела долгосрочная проциклическая бюджетная политика: государство стремилось потратить больше даже в периоды благоприятных цен на нефть и хорошей деловой активности, накапливая искажения в госфинансах. Kursiv Research рассказывает, как в Казахстане устанавливали и обходили собственные бюджетные правила, и объясняет, почему нынешняя реформа вряд ли поможет исправить ситуацию.

Почему для стран-экспортеров важно проводить контрциклическую политику

Проциклическая фискальная (бюджетно-налоговая) политика в отношении стран, экспортирующих нефть, выглядит как увеличение госрасходов при высоких ценах на сырье. Однако чрезмерный рост расходов оказывает негативное воздействие на экономику, провоцируя высокую инфляцию. Еще одна проблема высоких бюджетных расходов стран-экспортеров: при резком падении цен снижаются доходы страны-нефтеэкспортера и приходится резать госрасходы. В конечном счете это приводит к снижению совокупного спроса, экономика стагнирует.

Поэтому отдельные страны, богатые природными ресурсами, чтобы избежать негативного влияния сырьевых циклов и увеличить макроэкономическую стабильность, придерживаются контрциклической бюджетной политики. Суть такой политики в том, чтобы накопить финансовые резервы в тучные годы для поддержки экономики в трудные времена. Для этого устанавливаются бюджетные правила с контрциклическим характером.

В Казахстане первые попытки сгладить эффекты сырьевых циклов были предприняты в 2001 году, когда был создан Нацфонд РК, куда направлялись налоги и другие обязательные платежи от нефтяного сектора, которые ранее шли в бюджет. Однако бюджетная политика оставалась дискреционной, то есть без бюджетных правил. Первые бюджетные правила были введены в 2010 году, затем в конце 2016-го список был расширен. Но ни одно из правил не было контрциклическим.

Первые лекала контрциклической бюджетной политики появились в конце 2019-го. В действовавшую на тот момент Концепцию формирования и использования средств НФ РК внесены изменения, ограничивающие размер гарантированного трансферта через механизм цены отсечения нефти. Поскольку такая цена в прогнозах устанавливалась консервативно, применение этого механизма должно было предотвратить излишние изъятия из Нацфонда.

Однако на фоне кризиса 2020-го, вызванного пандемией COVID-19, применение этого правила было отложено на 2023 год. К тому времени Концепцию формирования и использования средств НФ РК заменили на Концепцию управления государственными финансами – 2030 (действующий документ; утвержден в сентябре 2022 года). В новом документе свод фискальных правил условно разделен на основные и вспомогательные. Ранее введенное (но замороженное) правило о гарантированном трансферте и новое правило о расходах республиканского бюджета были определены как основные. Поскольку за счет соблюдения этих правил (и «при комплексном применении с другими видами бюджетных правил») предполагалось достичь контрцикличности в бюджетной политике.

Озвученные в новой концепции предложения не остались добрыми пожеланиями ее разработчиков. Двум основным фискальным правилам, закрепив их в Бюджетном кодексе, придали законодательный статус. Они действуют с 2023 года.

Следует сказать о подходе разработчиков концепции, который подсказывает критерии достижения контрцикличности в бюджетно-налоговой политике. «Контрцикличный характер бюджетной политики позволяет не только смягчить эффект от внешних макроэкономических шоков, но также создает дополнительные бюджетные резервы, когда страна переживает экономический подъем», – указано в документе.

Авторы исходят из общепринятого понимания контрциклической бюджетной политики для стран, богатых природными ресурсами: в тучные годы они наращивают ресурсы, которые помогают пройти кризис (преодолеть внешние шоки) с минимальными потерями. Однако в государствах, которые не зависят от добычи и экспорта сырья, роль контрциклической политики другая: ее в основном применяют, чтобы избежать перегрева экономики.

Какой была бюджетная политика РК до установления контрциклических правил

В прежние годы, когда бюджетная политика была дискреционной (до 2011-го) и когда действующие фискальные правила не были контрциклическими (фактически до 2023-го), настройки фискальной политики Казахстана по умолчанию были проциклическими. Одна из причин: правительства сырьевых государств (Казахстан не исключение) склонны наращивать госрасходы, поскольку полагаются на стабильный доход от продажи сырья.

Процикличность бюджетной политики Казахстана до фактического введения контрциклических правил в 2023 году подтверждают научные публикации на эту тему. По мнению научного сотрудника Центра развития экономического моделирования Жандоса Ибраева, бюджетные правила, которые содержала концепция до 2020 года, хотя и были полезны для целей подотчетности, однако их структура не способствовала долгосрочному экономическому росту и структурной трансформации экономики.

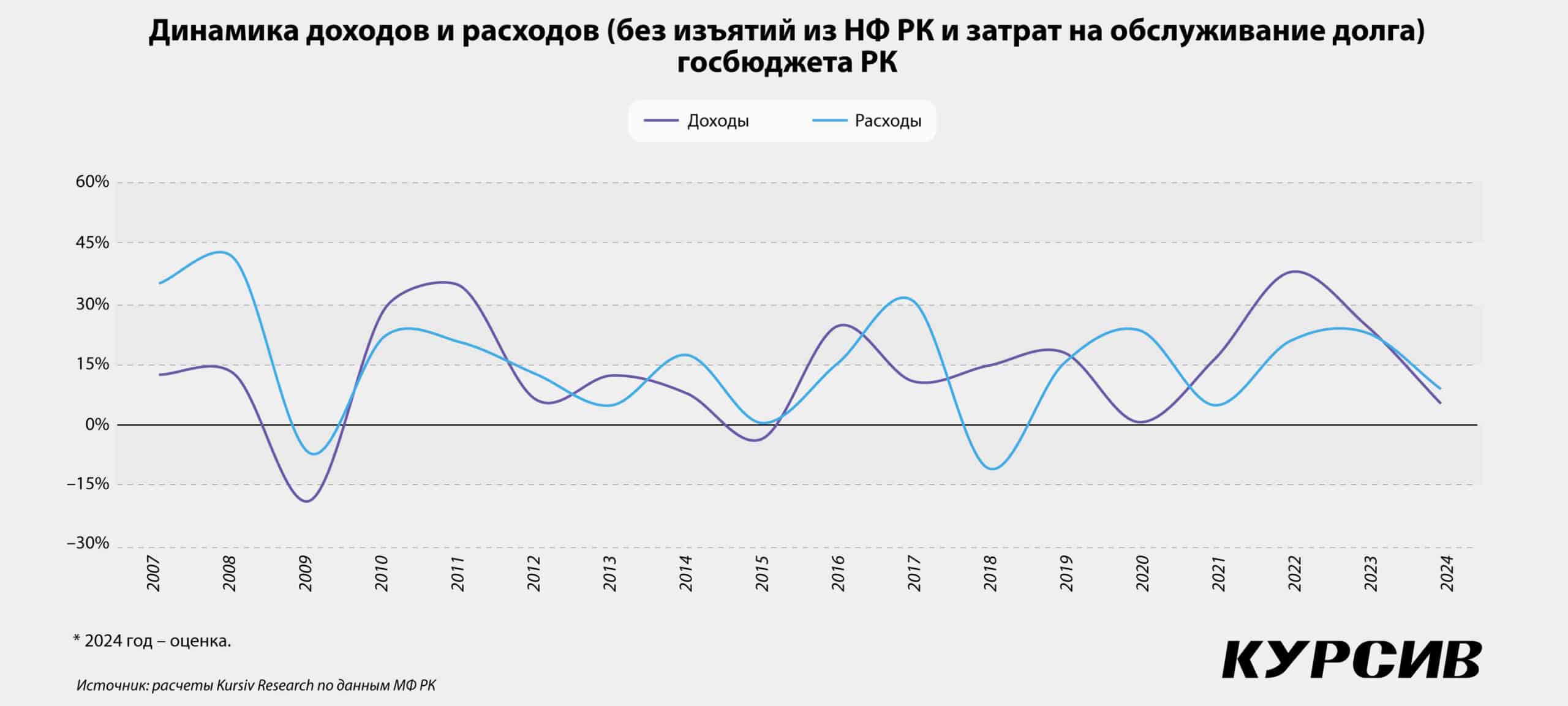

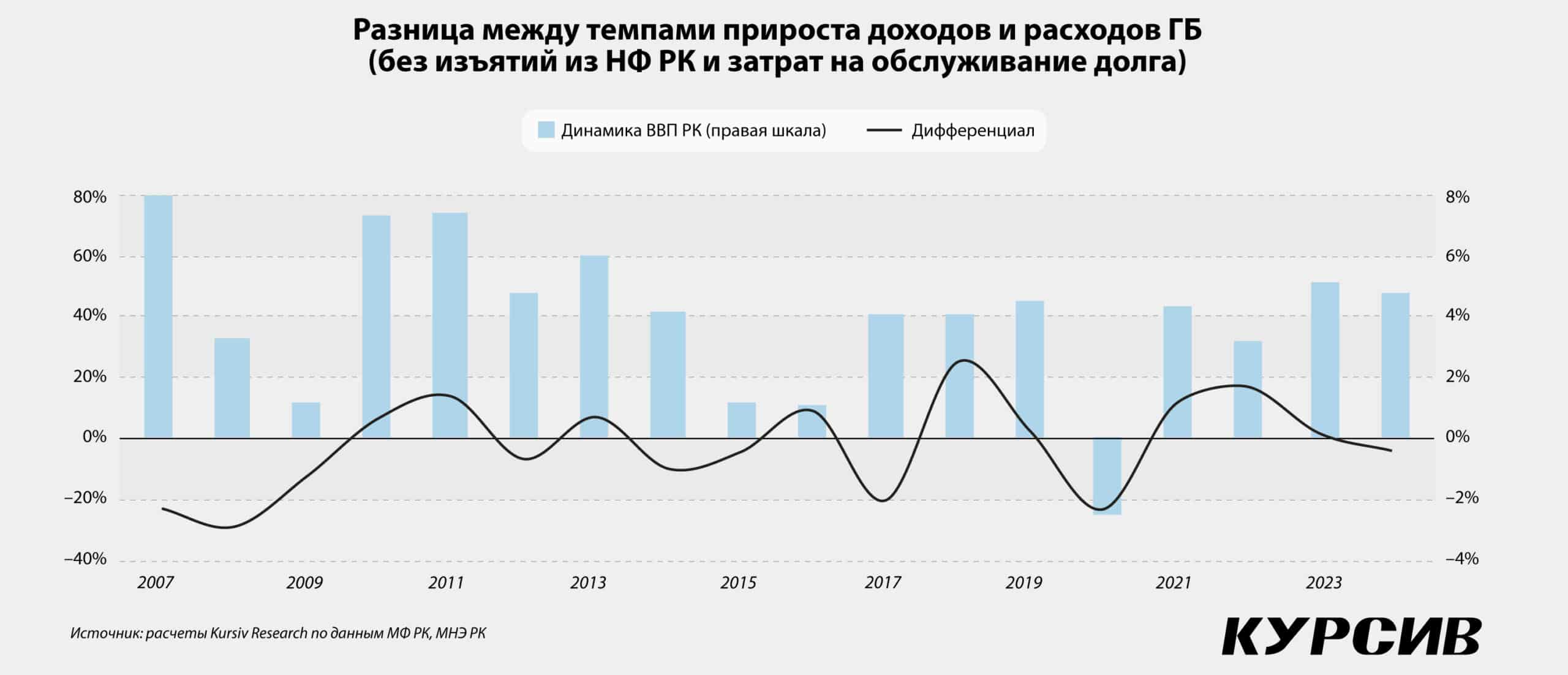

Аналитики Национального банка РК проанализировали бюджетную политику Казахстана за 2010–2022 годы, рассчитав разрыв выпуска и сопоставив его с несколькими видами фискального баланса (циклически скорректированный, ненефтяной циклически скорректированный и структурный), а также с фискальными импульсами. Картина по ненефтяному циклически скорректированному и структурному балансам показала «большое количество эпизодов процикличности, нежели контрцикличности фискальной политики Казахстана за рассмотренный период». Хотя, добавляют авторы исследования, фиксируются периоды контрциклической политики, когда для выхода из рецессии правительство РК активно наращивало объемы трансфертов из Нацфонда.

Эконометристы сделали свои наблюдения, опираясь на данные до 2022 года, то есть до фактической реализации бюджетной политики в контрциклических лекалах.

Как повлияло на бюджетную политику РК установление контрциклических правил

Но изменилась ли фискальная политика после введения контрциклических бюджетных правил с 2023 года? Специалисты из Высшей аудиторской палаты РК (ВАП), проанализировав отчет правительства по исполнению республиканского бюджета за 2023 год, дают отрицательный ответ.

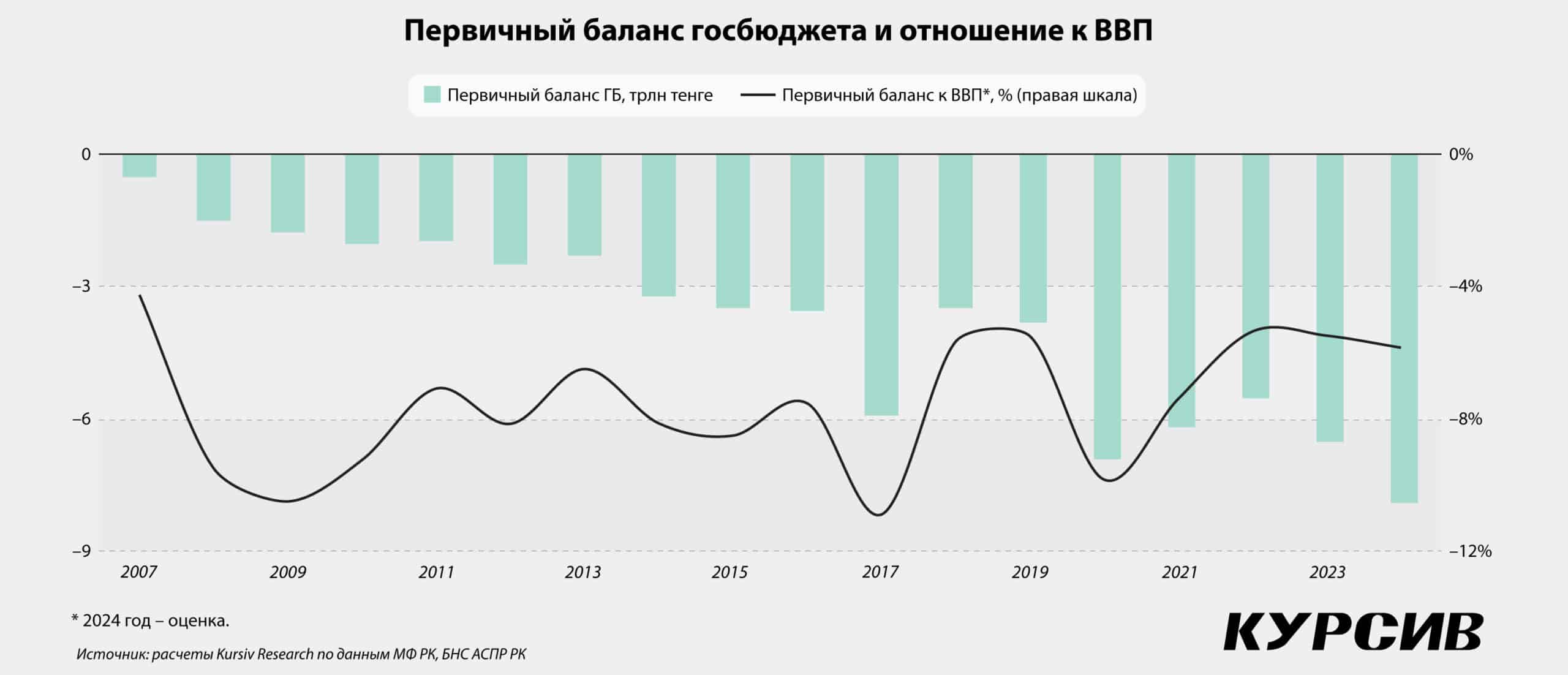

Прямая цитата из заключения ВАП: «Правительством не соблюдается правило контрциклического характера бюджетной политики, обозначенное в Бюджетном кодексе». Речь идет о правиле гарантированного трансферта из Нацфонда, размер которого определяется через цену отсечения. Аргументы аудиторов звучат так: «За анализируемый период наблюдается цикличный характер реализуемой бюджетной политики. При растущей цене на нефть (с $42,3 в 2020 году до $99,8 за баррель нефти в 2022 году) и умеренном экономическом росте (4,6% в 2023 году) трансферты из Нацфонда остаются на высоком уровне критического пандемийного периода (2020 год), рост расходов продолжается, что приводит к расширению дефицита бюджета (3,1 трлн тенге в 2023 году)».

В 2020 году правительство получило из Нацфонда в рамках гарантированного трансферта почти 4,8 трлн тенге. Тогда как по итогам 2023-го – чуть более 5,3 трлн тенге, из них на гарантированный трансферт приходится 2,2 трлн тенге, на целевой трансферт – 1,8 трлн тенге и порядка 1,3 трлн тенге в качестве дивидендов по акциям «КазМунайГаза». Размер последних двух видов изъятий прошел вне бюджетных правил.

Отсутствие лимитов целевых трансфертов из Нацфонда, по мнению государственных аудиторов, привело к «рискам снижения его накопительной и сберегательной функции». Через лазейку по целевому трансферту изъятия по этому каналу выросли с 550 млрд тенге в 2022 году (до введения контрциклического правила) до 1,8 трлн тенге по итогам 2023-го (когда правило о гарантированном трансферте уже работало).

В 2024 году целевой трансферт составил и вовсе 3,6 трлн тенге. Но помимо целевого и гарантированного трансфертов в бюджет поступили еще 1,2 трлн тенге в виде дивидендов, часть из которых – средства Нацфонда, обменянные на пакет акций «Казатомпрома». По оценкам Kursiv Research, казахстанский кабмин по итогам 2024 года мог получить из НФ РК около 6,1 трлн тенге – в абсолютных значениях рекорд за все время использования средств суверенного фонда.

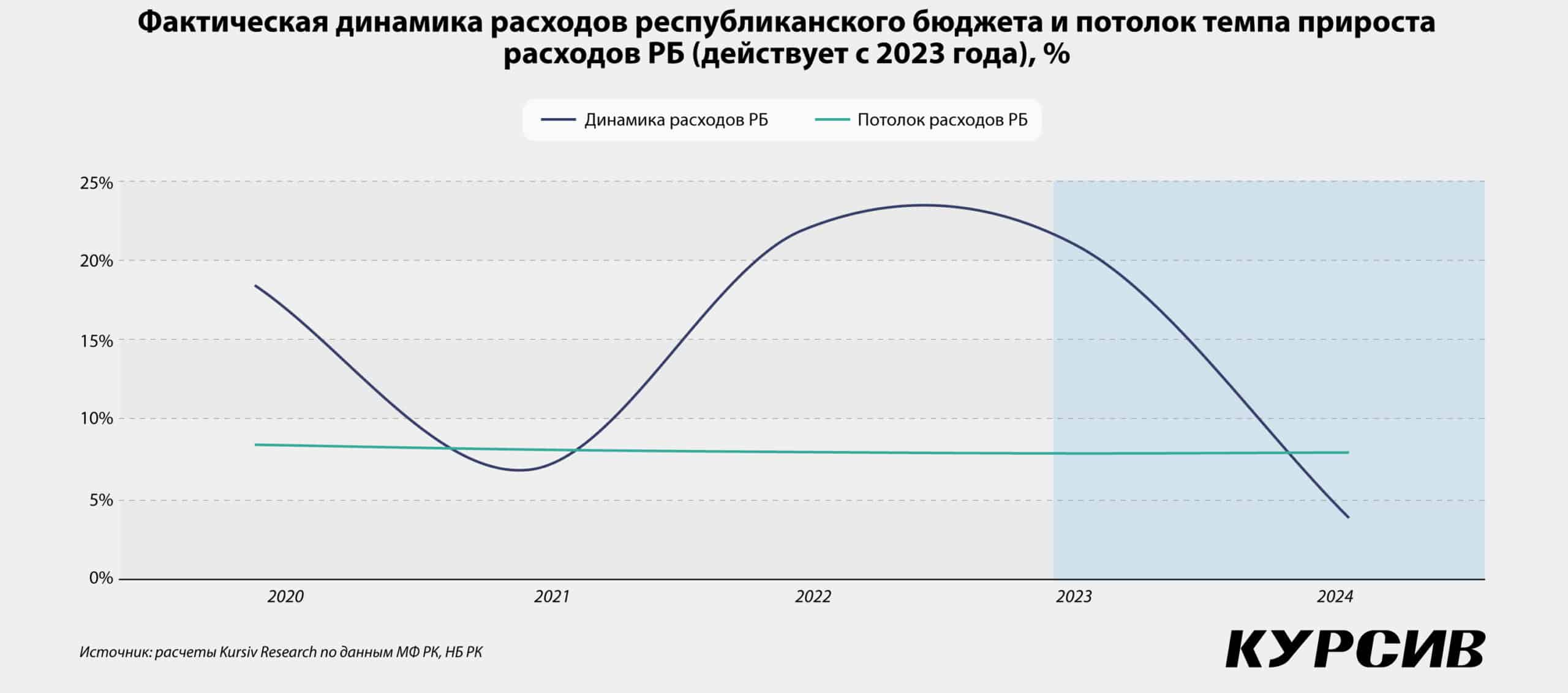

Конструкция второго основного правила, ограничивающего рост расходов республиканского бюджета, не приводит к достижению контрцикличности, считают специалисты ВАП. Дьявол, как всегда, кроется в деталях: по мнению госаудиторов, сама методика стимулирует наращивать расходы проциклично. Согласно действующему Бюджетному кодексу темпы роста расходов республиканского бюджета (на плановый период) ограничиваются уровнем долгосрочного экономического роста, увеличенного на цель по инфляции.

«Иными словами, при достаточно хороших показателях экономики ограничение на темпы роста расходов высокие, то есть расходы можно наращивать, при неблагоприятных показателях темпы роста расходов низкие», – замечают госаудиторы и заключают: сдерживания расходов при высоком экономическом росте не наблюдается.

Какие меры требуются для достижения контрцикличности

Вместе с критикой аудиторы ВАП предлагают рекомендации по достижению контрцикличности в бюджетной политике РК, но без конкретных деталей. «В целях повышения устойчивости и сбалансированности бюджета полагаем целесообразным предусмотреть ковенанты, ограничивающие использование целевого трансферта из Нацфонда, а также фиксировать объем расходов, которые должны быть направлены на развитие, включая инвестиционные расходы», – следует из заключения ВАП по итогам 2023-го.

Проблема чрезмерного изъятия из Нацфонда через целевой трансферт обсуждается в правительстве РК. «В рамках координации фискальной и денежно-кредитной политики мы были в диалоге с коллегами из министерств финансов, национальной экономики о распространении бюджетного правила на все виды изъятий из Национального фонда. Сейчас покрываются только гарантированные трансферты, целевые трансферты остаются вне рамок бюджетного правила. Мы достигли принципиального понимания, что бюджетное правило будет распространяться на все виды изъятий, то есть и гарантированные, и целевые, и другие. Они будут ограничиваться определенным процентом. Консультации продолжаются», – заявил глава Нацбанка Тимур Сулейменов на брифинге, который состоялся 17 января 2025 года. Глава регулятора не стал называть конкретные параметры – размер процента и от чего он будет исчисляться, поскольку консультации с правительством продолжаются.

В научной литературе встречается тезис, что степень контрцикличности бюджетной политики зависит от двух факторов – жесткости правила и качества госуправления. Причем для достижения контрцикличности необходимо, чтобы оба фактора действовали одновременно. Высокое качество госуправления с мягкими правилами не дает результата. Но и жесткие правила не будут исполнены при слабом менеджменте.

В этом смысле правительству необходимо отказаться от практики отступающих положений (escape clauses), когда вместе с фискальными правилами прописываются условия, при которых правило может быть скорректировано или приостановлено. Специалисты Международного валютного фонда по итогам миссии, которая прошла осенью 2024-го, порекомендовали не прибегать к escape clauses – для этого «создать независимый фискальный совет и принять более строгие положения о неприменении бюджетных правил».

К примеру, в действующей редакции Прогноза социально-экономического развития РК на 2024–2028 годы от Министерства национальной экономики РК прямо указано, что «при уточнении республиканского бюджета на 2023 год расходы спрогнозированы без применения бюджетного правила по ограничению темпов роста расходов республиканского бюджета». Временные исключающие меры связаны с принятием дополнительных обязательств для реализации документов, связанных с изменениями в системе государственного управления в первой половине текущего года.

Вместе с отходом от практики escape clauses следует пересмотреть конструкцию бюджетного правила о расходах с учетом потребностей казахстанской экономики. Ограничивать темп прироста вне зависимости от экономического роста предыдущих десяти лет, но, к примеру, от доходов бюджета (всех или несырьевых) или, например, в зависимости от прошлых расходов. В мировой практике встречаются разные конфигурации этого бюджетного правила. В некоторых конструкциях ограничивается рост отдельных групп расходов – жестко отслеживается динамика текущих расходов, но допускаются мягкие ограничения в отношении инвестиционных затрат.

Как повлияет на ситуацию налогово-бюджетная реформа

Мягкие бюджетные ограничения неизбежно приводят к проблемам в госфинансах. В результате правительство встает перед необходимостью вносить корректировки в налогово-бюджетную политику. В январе 2025 года глава МНЭ и вице-премьер Серик Жумангарин выступил с предложением поднять НДС с 12 до 16–20% (со значением ставки еще не определились), снизить порог для постановки на учет по НДС до 15 млн тенге в год (сейчас около 79 млн тенге), сократить специальные налоговые режимы (СНР), в рамках которых работает большое количество малых и средних предприятий. В результате повышения ставки НДС и снижения порога для постановки на учет по НДС в правительстве ожидают увеличения доходов на дополнительные 5–7 трлн тенге.

Президент РК Касым-Жомарт Токаев, выступая на расширенном заседании правительства 28 января, реформу в целом одобрил. «Подтверждаю, что реформа нужна. Но сейчас перед нами стоит задача уменьшить трансферты из Нацфонда, усилить его сберегательную функцию. Накопившиеся средства направить на финансирование крупных инфраструктурных проектов», – заявил глава государства.

Дополнительные средства, как ожидают президент и правительство, позволят сократить изъятия из Нацфонда и дефицит бюджета. Однако без надлежащих бюджетных правил и без строгого их соблюдения значительный прирост доходов казны может привести к соответствующему (и даже выше) темпу роста расходов. Тогда мы вернемся в начальную точку, где критический дисбаланс бюджета вынудил казахстанский кабмин радикально повысить налоговые ставки.