Freedom Finance Global 27-й месяц изучает потребительскую уверенность, инфляционные и девальвационные ожидания жителей Казахстана. Январь 2025 года показал значительное снижение и оказался на уровне 93,2 пункта, что является вторым самым низким показателем за все время исследования. Негативные ответы стали преобладать над позитивными. Снижение оптимизма происходит по всем аспектам, но особенно заметно падение в оценке экономической ситуации.

Инфляционные оценки также выросли за месяц на фоне подорожания овощей и фруктов. С другой стороны, инфляционные ожидания остались на прежнем уровне, а девальвационные снизились на фоне укрепления тенге с середины января.

Аналитики ежемесячно собирают по 3 600 анкет в Казахстане, что дает достаточную выборку для оценки различных параметров. Исследования базируются на методологии, используемой для получения индексов потребительской уверенности во многих странах мира и адаптированной под локальные задачи компанией United Research Technologies Group. Метод сбора данных – телефонный опрос. Анкета опроса адаптирована: исследование проводится на родном языке респондентов.

Экономическое будущее под вопросом

Субиндекс прогноза изменений экономической ситуации в горизонте следующих 12 месяцев снизился на 15,8 пункта и достиг минимумов с июня 2023 года. Доля тех, кто считает, что экономическое положение улучшится, упала с 54,9% в декабре до 45% в январе.

В возрастном разрезе месячное падение оптимизма произошло по всем группам. Самое заметное ухудшение зафиксировано среди людей старше 60 лет, где доля позитивно настроенных респондентов упала с 52 до 39,5%. Этот показатель стал худшим среди всех возрастных групп. Также более чем на 10 п. п. снизилась доля ожидающих улучшения экономического положения среди молодежи до 29 лет. Тем не менее эта возрастная группа осталась лидером с показателем в 49,8%. Наименьшее падение позитива зафиксировано среди респондентов 45-59 лет, аналогичный показатель которых уменьшилась с 49,9 до 43,5%.

В региональном плане снижение оптимизма по прогнозам изменений экономической ситуации наблюдалось практически повсеместно. Редким исключением стала Восточно-Казахстанская область, где доля положительных ответов выросла с 40,8 до 44,7%. Тем не менее лидерами января оказались жители Шымкента, где 51,5% выбрали положительные варианты ответов. Наибольшее снижение долевого показателя зафиксировано в Западно-Казахстанской области: с 61,7 до 38 %. Также значительное снижение – больше 12 п. п. за месяц – наблюдалось в следующих областях: Кызылординской, Актюбинской, Алматинской, Северо-Казахстанской, Атырауской и Акмолинской.

Условия для крупных покупок рекордно ухудшились

Субиндекс оценок благоприятности крупных покупок упал на 11,8 пункта в сравнении с декабрем и достиг 62,3 пункта. Этот результат оказался самым низким за все время исследования. Доля казахстанцев, считающих, что текущие условия для крупных покупок благоприятны, упала с 31,8 до 26,4%.

Среди возрастных групп наибольшее падение оптимизма показали респонденты старше 60 лет. Доля положительных ответов среди них упала с 26,8 до 19,3%, что стало худшим результатом среди возрастных групп. И здесь лучше всех ответила молодежь до 29 лет – 34,2%, но этот показатель на 3,9 п. п. меньше, чем было в январе. Также заметное снижение доли отмечающих благоприятность текущих условий для крупных покупок наблюдалась среди людей 45–59 лет: с 29,8 до 23%.

В региональном разрезе ухудшение произошло по всем регионам за исключением этой тройки: Жетысуской, Атырауской областей и столицы. В этих регионах доля положительных ответов немного выросла в сравнении с декабрем. Тем не менее лидером января оказалась Костанайская область с результатом в 33,3%, что лишь на 4 п. п. меньше, чем в декабре. Тогда как сразу у нескольких регионов падение доли положительных ответов составило больше 10 п. п. Наибольшее снижение зафиксировано в Кызылординской области – на 16 п. п. Также более чем на 10 п. п. показатель упал в Акмолинской, Западно-Казахстанской, Мангистауской и Улытауской областях. С другой стороны, худший результат показали респонденты из Восточно-Казахстанской, где аналогичный показатель составил лишь 20,5%, что на 6,2 п. п. меньше декабрьского значения.

Резкое ухудшение прогнозов по личному материальному положению

Субиндекс прогноза изменений личного материального положения в горизонте следующих 12 месяцев также значительно снизился на 9,8 пункта и оказался минимальным за все время исследования. Доля тех, кто считает, что их личное материальное положение улучшится, упала с 50,8% в декабре до 44,8% в январе.

В возрастном разрезе месячный рост пессимизма заметен по всем группам. Тем не менее значительнее остальных выделилось старшее поколение от 60 лет. Доля ждущих улучшения личного материального положения в этой возрастной группе за месяц упала с 35,9 до 23,8%. Это и стало худшим значением января среди всех групп-участниц. В то же время у других респондентов из других категорий снижение доли положительных ответов не такое значительное и составило примерно 3–4 п. п. Абсолютным лидером продолжает оставаться молодежь до 29 лет, среди представителей которой аналогичный показатель упал с 66,5 до 62,1%.

В региональном разрезе ухудшение показателей зафиксировано практически везде, за исключением Жетысуской и Мангистауской областей. Здесь доля оптимистично настроенных в вопросе личного материального положения респондентов увеличилась почти на 5 п. п. Тем самым Мангистауская область стала лидером января с показателем в 59,8%. С другой стороны, наиболее заметное ухудшение доли положительных ответов фиксируется в Павлодарской области: с 51,8 до 35,8%. Также более чем на 10 п. п. за месяц упала аналогичная доля в Акмолинской и Костанайской областях, а также в Шымкенте. И все же худший результат в январе показала Северо-Казахстанская область, где доля положительно настроенных жителей составила лишь 27,9%, что на 9,7 п. п. меньше, чем в декабре.

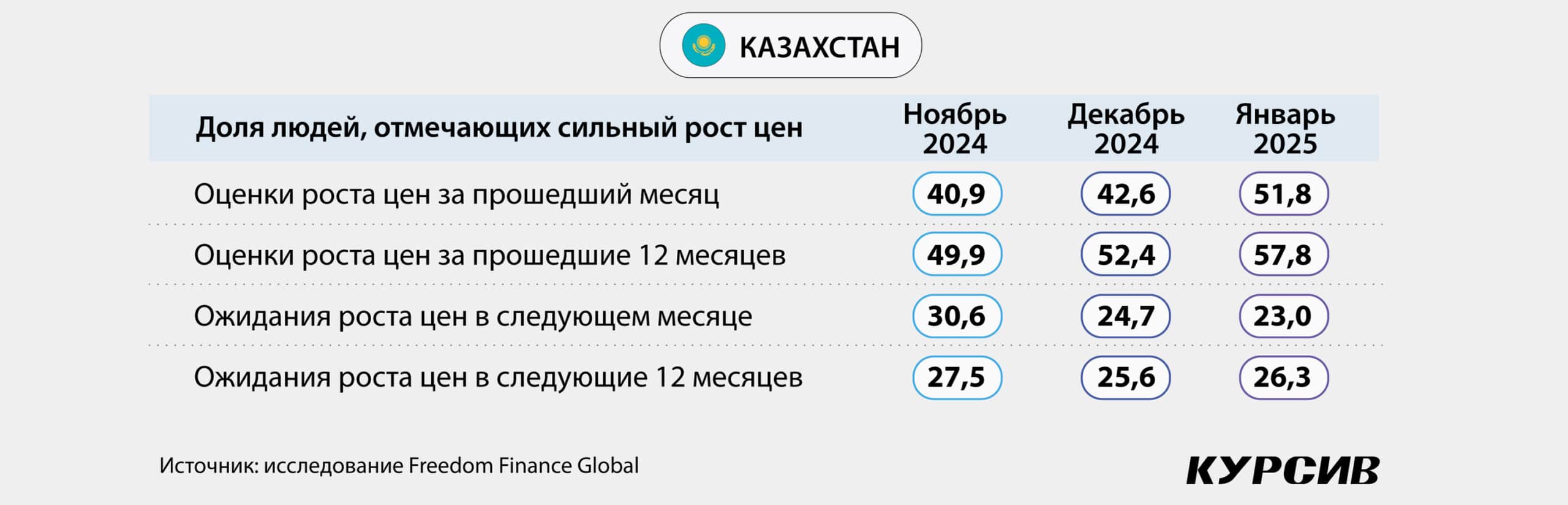

Инфляционные оценки населения резко выросли

Инфляционные оценки жителей Казахстана третий месяц подряд показывают рост, причем на этот раз увеличение было довольно существенным. В горизонте прошедшего месяца 51,8% опрошенных (в декабре – 42,6%) указали на сильный рост цен. А в горизонте года доля заметивших быстрое увеличение цен выросла похожими темпами: с 52,4% в декабре до 57,8% на момент последнего сбора данных. Тем самым первый показатель достиг максимума за все время проведения исследования, а второй – с марта 2024 года.

А вот инфляционные ожидания казахстанцев в целом показали нейтральный результат в отличие от инфляционных оценок. Доля людей, ожидающих сильного роста цен в горизонте месяца, упала с 24,7 до 23%, в горизонте же следующих 12 месяцев доля ждущих ускорения роста цен немного выросла: с 25,6% в декабре до 26,3% на момент последнего анкетирования.

Аналогичное исследование Национального банка РК по инфляционным оценкам и ожиданиям показало такую же, но менее существенную динамику в вопросе оценок, тогда как в вопросе ожиданий произошло заметное снижение. Согласно представленным данным, доля ожидающих сильного роста цен в течение года упала с 30,2 до 26,9%. Тогда как в горизонте месяца аналогичный показатель резко снизился с 32,8 до 23,3%. В целом же произошло обратное восстановление оптимизма после резкого скачка показателей в декабре. Инфляционные оценки продолжили рост. Если по оценке роста цен за последний месяц доля респондентов повысилась с 37,8 до 39,4%, то доля указывающих на быстрый рост цен за предыдущие 12 месяцев увеличилась с 45 до 47%.

Среди отдельных товаров и услуг большинство казахстанцев продолжает волновать существенный рост цен на продукты питания. Хотя в этот раз впервые за 16 месяцев изменился топ-4 наиболее подорожавших, по мнению населения, товаров. Это случилось за счет услуг ЖКХ, сильный рост тарифов на которые заметили почти 25% респондентов (17,2% – в декабре). Тем самым это наименование заняло четвертое место, немного опередив категорию «Хлеб и хлебобулочные изделия».

На первом же месте в январе оказались овощи и фрукты. По ним доля людей, заметивших сильное увеличение цен, составила рекордные за все время исследования 52,7%, что заметно выше декабрьского значения в 30,1%. Также увеличение аналогичного показателя случилось по категории «Мясо, птица»: с 37,2 до 43,5%.

Отметим заметный рост доли по бензину и ГСМ – с 7,4 до 11,3%, вероятно, на фоне отмены регулирования цен. Тем не менее цены пока выросли незначительно, чтобы это заметило большинство населения. Согласно официальной статистике, стоимость овощей и фруктов увеличилась в январе в среднем на 3,6% м/м. Заметнее всего за месяц подорожали картофель (+16%), а также капуста (+8,8%) и огурцы (+5,4%). Тем самым официальные данные вполне подтвердили настроения жителей. По мясу и птице рост оказался не настолько значительным, составив 1,1% м/м. Услуги ЖКХ в среднем за январь выросли в цене на 1,4% м/м. Месячный рост тарифов более чем на 2% зафиксирован по содержанию жилья и центральному отоплению.

Девальвационные ожидания немного снизились

Девальвационные ожидания казахстанцев снизились после трех месяцев роста подряд и недавнего обновления рекордных значений за все время исследования. Курс доллара в январе упал примерно на 1,2%. Тем не менее, учитывая, что опрос проводился в феврале на фоне более сильного падения курса, настроения жителей немного улучшились. Согласно результатам, доля казахстанцев, ждущих ослабления тенге в горизонте года, упала с 64,2 до 61,3%. А в горизонте месяца – с 46,1 до 39,1%.

Выводы

Начало нового, 2025 года оказалось негативным в вопросе потребительской уверенности казахстанцев, учитывая достижение многомесячных минимумов и итоговый показатель индекса ниже 100 пунктов. Это говорит о преобладании негативных ответов над позитивными. Зафиксировано существенное и повсеместное ухудшение настроений практически во всех регионах и во всех возрастных категориях. При этом снижение оптимизма произошло по всем вопросам, определяющим индекс.

Намного меньше казахстанцев в сравнении с декабрем выражают утвердительное мнение касательно экономического положения, причем как по прогнозам, так и по оценкам. В итоге оценки экономической ситуации упали до абсолютных минимумов за все время исследования: так мало людей еще никогда не считали, что экономика улучшилась за предыдущие 12 месяцев. Также значительно упала доля оптимистов в вопросе экономических прогнозов. Факторами этого могли стать бурные обсуждения увеличения налога на добавленную стоимость, которые начались в конце января, а также отмена регулирования цен на бензин. Тем не менее на инфляционные ожидания населения эти события не повлияли. Кроме того, отметим чуть менее значительное снижение оптимизма по личному материальному положению. Тем не менее он также достиг многомесячных минимумов.

Динамика инфляционных оценок и ожиданий в январе оказалась скорее негативной, учитывая резкий рост инфляционных оценок. Вероятнее всего, это произошло на фоне сильного январского роста цен на овощи и фрукты. Жители также отмечают это, так как чуть больше половины опрошенных вспомнили сильный рост цен именно на эту категорию. Такая доля по этим товарам оказалась рекордной за все время исследования. К тому же рост оценок происходит и по аналогичному опросу Национального банка. Тем не менее инфляционные ожидания в целом остались на прежнем уровне. Вероятно, казахстанцы считают текущее повышение цен временным.

К тому же курс доллара в январе и в особенности в начале февраля заметно снизился после нескольких месяцев роста. Это также позитивно повлияло на девальвационные ожидания. Чуть меньше людей теперь ждут ослабления тенге в горизонтах следующего месяца и года. В февральском опросе наверняка стоит ожидать дальнейшего снижения доли пессимистов.

В итоге 27-я волна исследования потребительской уверенности населения Казахстана показала значительное резкое ухудшение и побила многомесячные антирекорды. В январе намного больше жителей, чем в декабре, беспокоились об экономической ситуации в стране. Если же в ближайшие месяцы мы не увидим бурных обсуждений в обществе, подобных НДС, то вкупе с укреплением тенге это может улучшить настроения жителей в феврале и марте. К тому же инфляционные ожидания остаются на прежнем уровне, а по опросу Нацбанка, даже снизились, что также может помочь потребительской уверенности восстановиться.