Казалось бы, хорошее закрытие среды должно было добавить оптимизма участникам рынка и настроение также должно было бы улучшиться. Однако, судя по котировкам фьючерсов на основные американские индексы, которые мы наблюдаем в четверг с утра, дело обстоит строго наоборот.

Если ночью их котировки были в небольшом плюсе, то ближе к европейскому полудню они постепенно опускаются все ниже и ниже и теряют уже более полупроцента, а фьючерсы на индекс NASDAQ даже более 1 процента к вчерашнему закрытию. От негатива не спасает даже тот факт, что весь европейский рынок сегодня окрашен в зеленый цвет в надежде на то, что Европейский Центральный банк сегодня снизит процентную ставку на своем очередном заседании. И плюс к этому продолжается ралли на китайском рынке, и гонконгский индекс Hang Seng прибавил сегодня более 3-х процентов (+3,29%) и вновь вышел на отметки выше 24 000 пунктов, то есть уровней, на которых он в последний раз был более 3-х лет назад.

Однако весь этот позитив идет пока мимо американского рынка, на котором главную скрипку по-прежнему играет Дональд Трамп, но который пока не может предложить «слушателям» ничего жизнеутверждающего. И совершенно непонятно пока, за что же можно сегодня зацепиться. Макроданные, обычные для четверга, – это данные о количестве новых и повторных обращений за пособием по безработице. Но эти данные пока не играют существенной роли в формировании настроений участников рынка.

Вечером выйдет квартальная отчетность от знаковой для рынка компании – одного из лидеров в области разработки и производства чипов – Broadcom (AVGO). Но эта отчетность появится на свет уже после финального гонга и поэтому особого значения для текущих торгов иметь не будет.

Поэтому участники рынка, скорее всего, будут «вариться в собственном соку», а также внимательно следить за новостями из Белого дома. Вот и все ориентиры на сегодня. И чем это все завершится, пока совершенно непонятно. Ветер на рынке переменчив и настроение может поменяться очень быстро. Так что инвестиционный совет достаточно простой – держим нос по ветру.

Что происходило на рынке в среду

Прошедшая среда во всей красе продемонстрировала всю нестабильность текущей ситуации. Надо отметить, что после нескольких недель снижения котировок инвесторы уже готовы ко всему и их настроение уж точно нельзя назвать слишком оптимистичным. Тем более, что и повода для оптимизма, в принципе, и нет. А вчера перед началом основной торговой сессии очередную ложку дегтя в бочку «непонятно чего», но уж точно не меда, добавила макростатистика, когда агентство ADP сообщило о меньшем, чем прогнозировалось, росте новых рабочих мест в несельскохозяйственной сфере (77 000 вместо прогноза в 141 000). Поэтому даже удивительно, что старт торгов вчера прошел вблизи нулевых отметок, а не на более низких уровнях. Хотя, справедливости ради, надо отметить, что попытки сходить пониже все же были, но каждый раз быки отыгрывали назад и вытаскивали индексы на положительную территорию.

И все же некоторая волна оптимизма пришла на рынок после того, как появилась информация о том, что президент США Дональд Трамп освободит некоторых автопроизводителей от 25%-ных пошлин на импорт из Канады и Мексики, а также, что он готов рассмотреть возможность дополнительных исключений. Естественно, на эту новость тут же отреагировали акции ведущих автопроизводителей и стремительно стали уходить «в дальний космос». Так, котировки акций наиболее зависимой от импорта из Мексики и Канады компании General Motors (GM,+7,21%) взлетали по ходу торгов чуть ли не на 9%, а акции Ford Motor (F,+5,81%) – почти на 6%. И только акции Tesla (TSLA,+2,60%), чья деятельность минимально зависит от стран – соседей США, выросли чисто за компанию на отметки чуть более 2-х процентов.

Однако, в любом случае, этот позитив стал толчком к улучшению настроений на рынке, и вторая половина дня прошла уже гораздо бодрее и оптимистичней. В итоге все ведущие американские индексы закрыли день в уверенном плюсе и отыграли часть потерь, накопленных за последние дни.

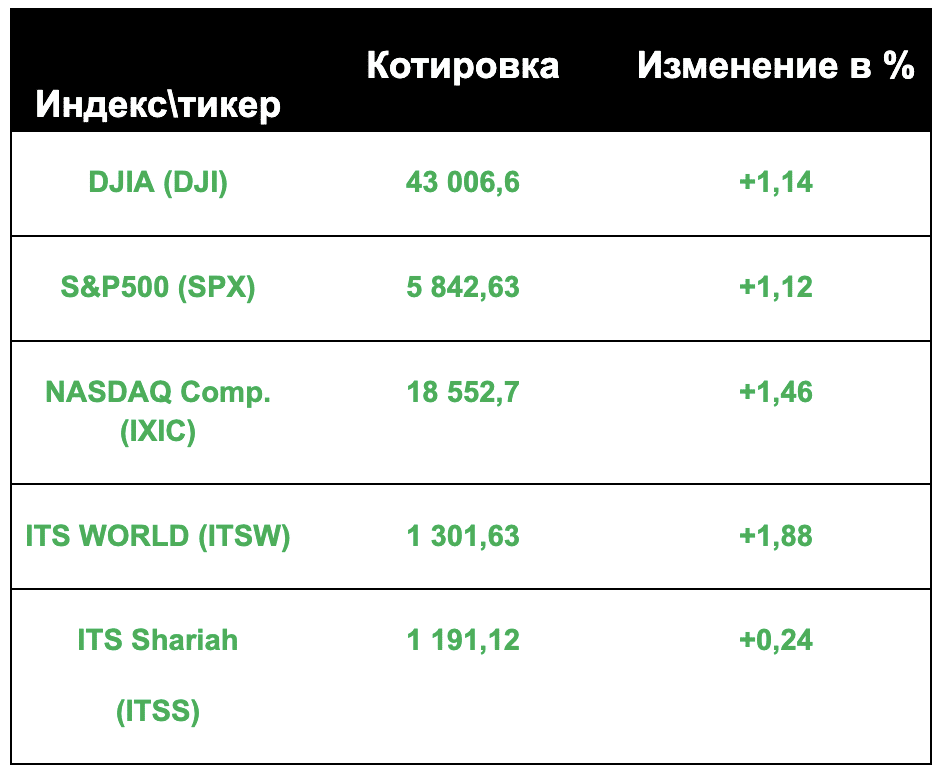

Естественно, позитивный настрой, который мы наблюдали во второй половине дня, не прошел и мимо индексов семейства ITS. Особенно хорош был индекс глобального рынка ITS World (ITSW), который вырос по итогам вчерашнего дня почти на 2 процента +1,88%. И, как всегда, в последние недели основными драйверами роста были отнюдь не американские компании. В первой десятке топ-10 лучших акций дня фигурируют акции только одной американской компании – Microsoft (MSFT,+3,19%). И то она находится лишь на 8-м месте в этом почетном списке. А лучшими оказались, конечно же, китайцы – Alibaba (BABA,+8,61%) и JD.com (JD,+6,86%). Особенно радостно за Alibaba, котировки акций которой после вполне объяснимой и предсказуемой недельной 10-процентной коррекции фактически одним махом ликвидировали просадку и готовы, судя по всему, к дальнейшему восхождению на новые вершины.

Кроме китайских компаний, очень уверенно себя чувствует и ряд европейцев. Так, акции новичка в индексе ITSW израильской компании WIX.com Ltd. (WIX,+4,91%), чьи акции были включены в портфель только месяц назад, прибавили вчера почти 5% после того, как ее котировки закрыли декабрьский гэп, образовавшийся после выхода сильной отчетности. Хороший спрос был вчера также и на акции швейцарского банковского монстра UBS Group AG (UBS,+2,76%), где поводом для покупок стало назначение новых членов в Совет директоров. Свежая кровь не помешает и будет иметь позитивное влияние. По-видимому, именно такой мотив у инвесторов, которые покупают сейчас акции этого банка.

Что же касается индекса исламских бумаг ITS Shariah (ITSS), то рост здесь был не столь впечатляющим, как в индексе ITSW, и ограничился несколькими десятыми долями процента +0,24%. Лучшими в составе этого индекса были два столпа американской экономики: один промышленный – Caterpillar (CAT,+3,59%) – и второй технологический – упоминавшийся уже выше Microsoft (MSFT).

Особенно порадовал Caterpillar. В последние недели его акции чувствовали себя очень плохо. И причина их снижения была вполне объяснима. Это, конечно же, вступление в силу 25-процентных пошлин на товары, импортируемые из Мексики и Канады, наряду с повышением тарифов на товары из Китая до 20%. Это, естественно, оказывает крайне негативное влияние, так как Caterpillar является по-настоящему международной компанией в области продаж и операционной деятельности. За пределами США у компании работает больше сотрудников (61 400), чем в США (51 500), и у нее множество конкурентов на местных и региональных рынках по всем направлениям деятельности.

Таким образом, эскалация торгового конфликта может привести к тому, что продукция Caterpillar станет неконкурентоспособной из-за ответных тарифных мер. Кроме того, Caterpillar располагает многочисленными производственными предприятиями по всему миру, включая заводы в Китае и Мексике. Повышение тарифов, вероятно, приведет к увеличению стоимости компонентов, производимых на этих заводах, и это, в свою очередь, приведет к снижению нормы прибыли. Так что, как видим, вчерашнее сообщение о намерении освободить от пошлин некоторых автопроизводителей было воспринято инвесторами весьма позитивно в отношении акций ведущего мирового производителя строительной, дорожной и горнодобывающей техники.

В целом же, несмотря на позитивное закрытие торговой сессии в среду, ситуация на рынке мало изменилась. Индексы находятся вблизи своих важных уровней поддержки, общий негатив никуда не ушел, и инвесторы по-прежнему находятся на перепутье – в раздумьях, куда же дальше идти – вверх или вниз. Понятно, что это извечная проблема на рынке, но от этого легче не становится. Уровень тревожности очень высокий, и хотя индекс страха VIX после вчерашних торгов упал на почти 7%, но все равно находится выше отметки в 20 пунктов, что свидетельствует о высоком уровне волатильности и неопределенности.