Заман банк и ADCB вошли в число лидеров по росту чистой прибыли

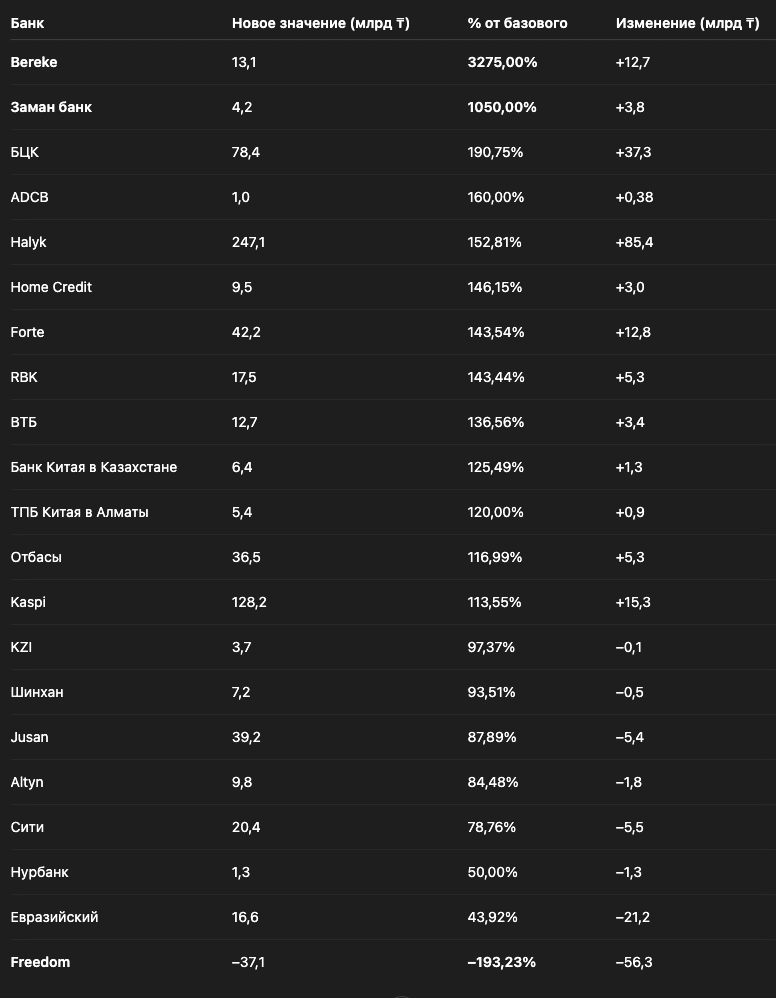

Bereke Bank, купленный катарским Lesha Bank у нацхолдинга «Байтерек» в прошлом году, нарастил чистую прибыль за год на 3 275%, до 13,1 млрд тенге. Также в процентном соотношении по росту чистой прибыли лидируют Заман банк, БЦК и ADCB.

Какие банки лидируют по чистой прибыли

На втором месте в процентном соотношении находится Заман банк. БВУ за год сумел повысить чистую прибыль на 1 050%, с примерно 400 млн тенге до 4,2 млрд тенге. По данным Forbes, крупными участниками банка являются Алан Абгужинов, Тасбулат Абгужинов и Бекболат Абгужинов.

Третье место у БЦК. В процентном соотношении рост на 190,75% по чистой прибыли, до 78,4 млрд тенге. 48,47% акций контролирует бизнесмен Бахытбек Байсеитов, 11,16% у Владислава Ли.

Четвертое место занимает по росту чистой прибыли в процентном соотношении исламский ADCB. Банк еще в прошлом году в таблицах Нацбанка значился как Al Hilal. «Курсив» писал в октябре 2024 года, что известно о банке Al Hilal. БВУ сменил владельца и название.

Как развивается в Казахстане исламский банкинг

Исламский банкинг соответствует нормам шариата. Запрещена выплата процентов (Риба). Инвестиции в предприятия, которые финансируют азартные игры, свиноводство, производство алкоголя запрещены. Активы исламских банков ADCB и Заман банка за год выросли на 18,9%, до 239,3 млрд тенге. Ссудный портфель вырос у двух банков на 21,3%, до 153,1 млрд тенге. Заман банк смог увеличить депозиты физ и юрлиц с 4 млрд тенге до 16,2 млрд тенге. У ADCB другая динамика — вклады уменьшились с 24,2 млрд тенге до 9,5 млрд тенге.

В апреле 2025 года «Курсив» писал, что АРРФР разрешит традиционным банкам оказывать исламские финансовые услуги в формате «исламского окна». Cоответствующий документ планируют внести на обсуждение парламента в сентябре 2025 года. Ожидается, что примут его после января 2026 года.

По состоянию на 1 апреля 2025 года в банковском секторе Казахстана действует 21 банк. Общие активы сектора составляют 61,9 трлн тенге, объем ссудного портфеля — 36,6 трлн тенге. Доля просроченных кредитов (свыше 90 дней) в ссудном портфеле равна 3,36%, или 1,2 трлн тенге. Обязательства банков достигли 52,6 трлн тенге. Депозиты физических лиц выросли до 24,2 трлн тенге, а юридических лиц — до 17,5 трлн тенге.