Кредиты МСБ в Казахстане растут медленнее на фоне высокой ставки

Ужесточение денежно-кредитной политики замедлило динамику кредитования казахстанского малого и среднего бизнеса. При этом государство запустило новую целевую программу поддержки, разрабатывает еще одну, а также меняет параметры регуляторной политики, чтобы придать импульс кредитованию МСБ.

Содержание:

Кредитование МСБ за 9М2025

Как менялась господдержка МСБ

Кредитование МСБ на рыночных условиях

Перспективы кредитования МСБ в 2026 году

Кредитование МСБ за 9М2025

Очередной раунд ужесточения денежно-кредитной политики Нацбанк РК начал в декабре 2024 года, подняв базовую ставку до 15,25% (+1,0 п. п.). В марте 2025-го регулятор повысил ставку до 16,5%. В этих условиях замедлилось кредитование малого и среднего бизнеса банковским сектором (БВУ и Банк развития Казахстана).

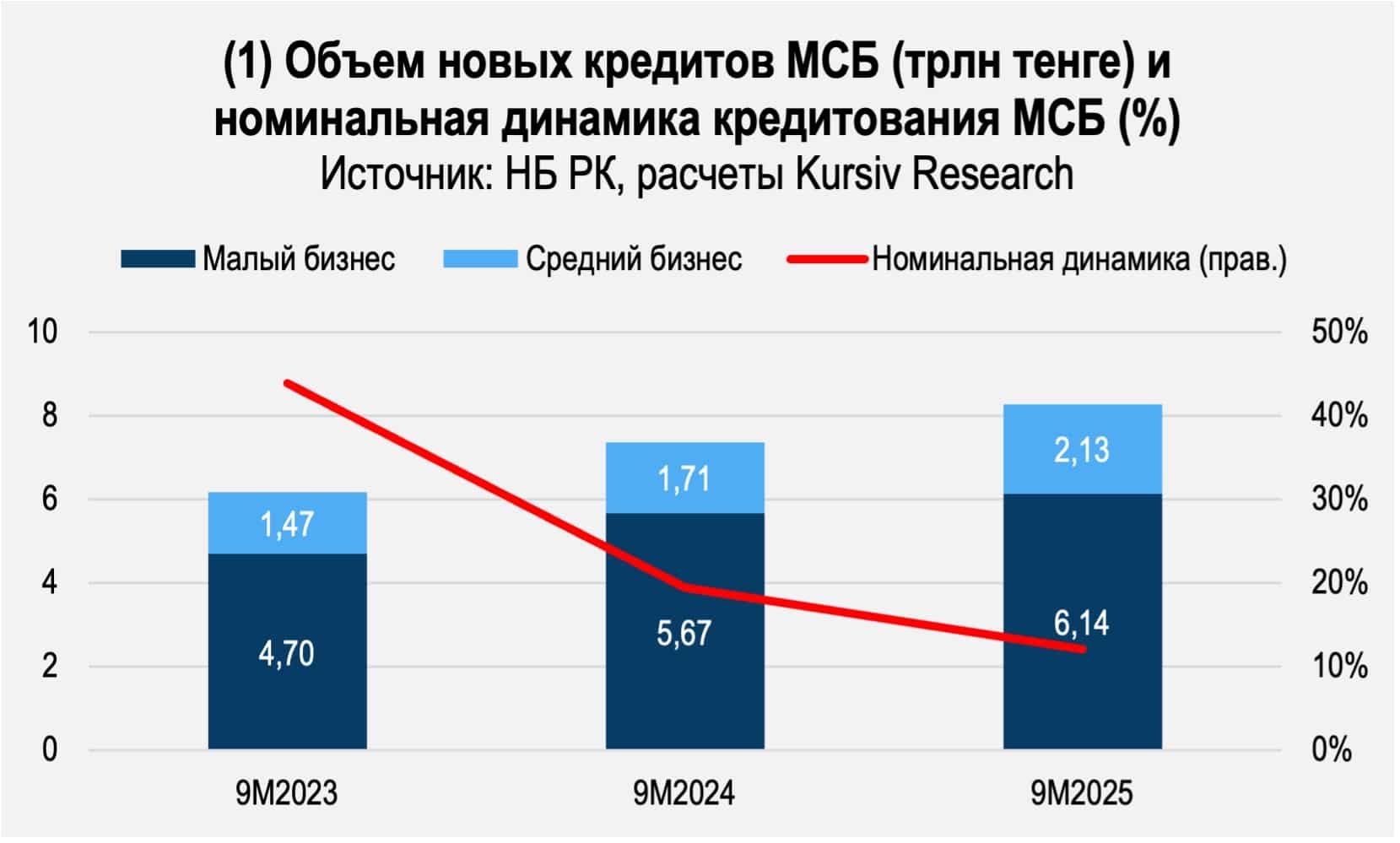

За девять месяцев 2025-го объем новых займов достиг почти 8,3 трлн тенге, показав номинальный рост в 12,1% по сравнению с аналогичным периодом предыдущего года. Однако нынешняя динамика сильно отстает от темпов прироста, зафиксированных в аналогичных периодах предыдущих двух лет (в 2023 году – 44,0%, в 2024 году – 19,5%). С корректировкой на инфляцию реальный рост кредитования МСБ составил всего 1,0%.

В Казахстане исторически три из четырех тенге от общего объема кредитов МСБ обычно приходится на малый бизнес. Именно в этой категории зафиксировано наибольшее замедление. Кредитование выросло в номинальном выражении на 8,4% (до 6,1 трлн тенге), но с учетом инфляции сократилось на 2,4% (для расчетов использовался средний ИПЦ за период).

Средний бизнес, наоборот, кредитовался активнее. Объем новых займов в номинале вырос на 24,6% (2,1 трлн тенге), значительно превысив темпы прошлых лет (в 2023 году – на 14,5%, в 2024 году – на 16,0%). С учетом инфляции рост составил 12,3%. По темпам кредитования средний бизнес обогнал и крупный бизнес.

Замедление кредитования коснулось двух из шести отраслей. Торговля и промышленность традиционно забирают наибольшую часть займов МСБ, и обе отрасли показали номинальную динамику ниже инфляции. В торговле рост на 3,8% (до 3,7 трлн тенге), в промышленности – на 3,2% (до 1,5 трлн тенге). Темпы прироста выше инфляции зафиксированы в телекоме (+116,2%), транспорте (+68,5%), строительстве (+27,1%) и АПК (+17,5%).

Кредитование МСБ снизилось в двух из двадцати регионов РК. Отрицательная динамика в Восточно-Казахстанской области (–11,4%) не оказывает значительного влияния на общую ситуацию. А вот спад в Алматы, на который приходится львиная доля субъектов МСБ, критичен: здесь кредитование сократилось сразу на 8,6% в номинале, а с учетом инфляции показатель провалился на 17,7%.

Как менялась господдержка МСБ

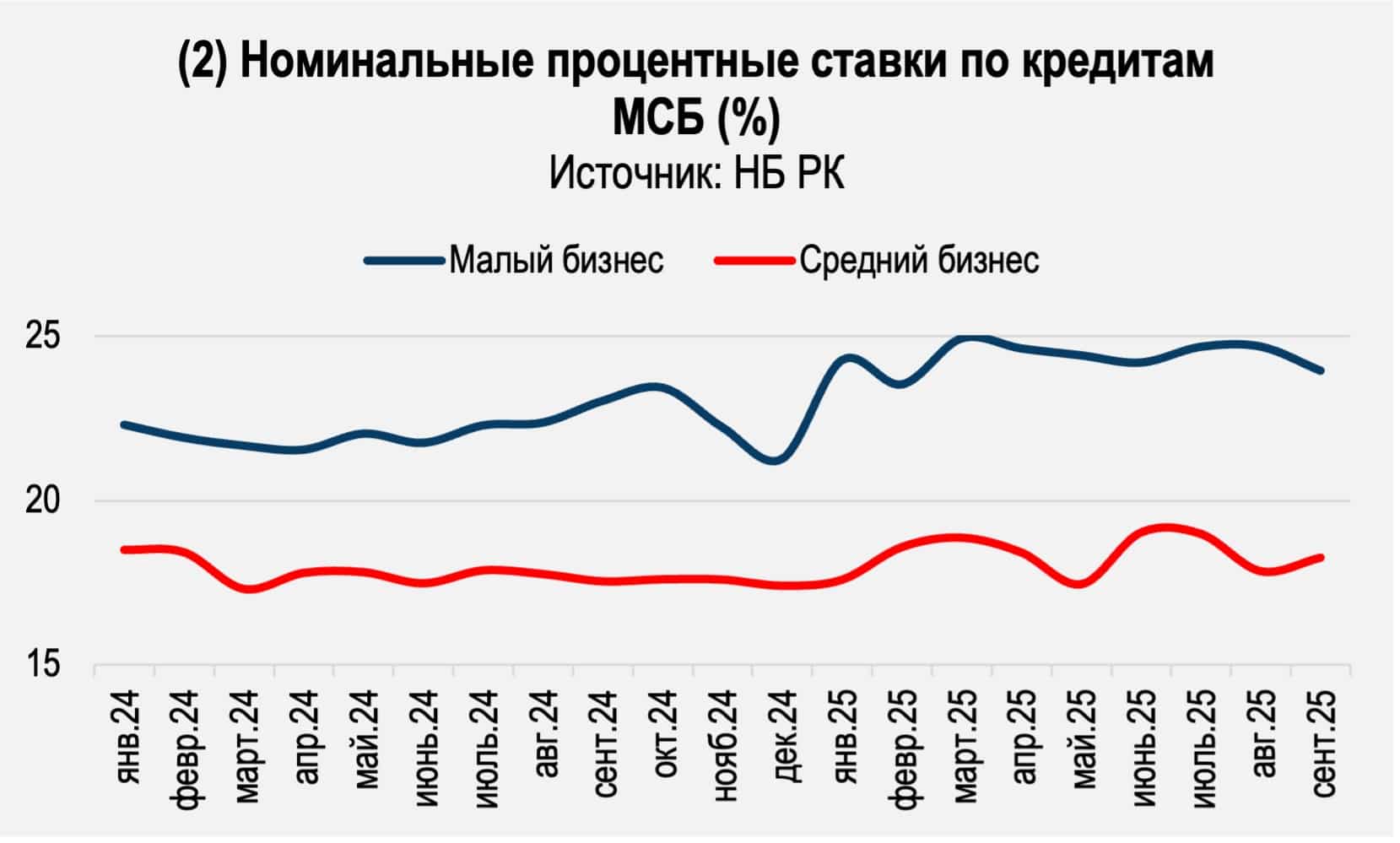

Ужесточение денежно-кредитной политики ожидаемо привело к росту стоимости заемных средств. Номинальная ставка по тенговым кредитам среднему бизнесу выросла с 17,4% (декабрь 2024-го) до 18,3% (сентябрь 2025-го). Наиболее заметно ставки выросли для субъектов малого предпринимательства – с 21,3 до 24,0% за тот же период, и это отчасти объясняет более быстрое замедление кредитования в этом сегменте. Но удорожание заемных средств – не единственная причина низких темпов кредитования.

Нацбанк РК в ежеквартальных опросах представляет информацию о причинах изменения спроса на кредиты со стороны МСБ. Льготные кредиты (с участием государства) занимают существенную долю в кредитовании МСБ, ключевым оператором которых выступает ФРП «Даму». По оценкам самого института развития, в прошлом году его инструменты финансовой поддержки охватили 26% банковского портфеля кредитов МСБ.

Опросы Нацбанка РК показывают, что приостановка финансирования госпрограмм «Даму» на фоне пересмотра механизмов субсидирования и гарантирования сдерживала спрос МСБ на заемные средства в I квартале 2025 года. В июне «Даму» запустил госпрограмму «Өрлеу», предлагающую льготный заем со ставкой 12,6% для конечного заемщика. Эта ставка незначительно превышает текущий уровень годовой инфляции, что делает программу эффективным защитным механизмом для МСБ, изолирующим сегмент от эффектов жесткой ДКП.

Теперь это третий продукт института развития наряду с гарантированием и субсидированием. Коммерческие банки отмечают: спрос на заемные средства в II квартале возрос благодаря этой госпрограмме и гарантированию от «Даму» – инструменту, позволяющему кредитовать бизнес с недостаточным залоговым обеспечением.

В III квартале интерес МСБ, особенно со стороны малого бизнеса, к госпрограммам оставался высоким. Основными драйверами кредитования стали программа фондирования «Өрлеу» и гарантирование от «Даму». Однако участники финорганизации отметили, что подход «Өрлеу», основанный на микшировании собственных средств банков (порядка 40% от всего займа) и госденег, оказался уязвим к росту базовой ставки. Снижение рентабельности продукта, вызванное ростом базовой ставки, привело к тому, что банки стали проявлять осторожность в отношении программы и схожих инициатив.

Расчеты Kursiv Research, сделанные на основе открытых данных «Даму», показывают, что с июня по сентябрь 2025 года по программе «Өрлеу» льготных займов было выдано на общую сумму 190,3 млрд тенге. Выданные средства распределились следующим образом: чуть более половины – на инвестиционные цели, четверть – на пополнение оборотных средств, остальное – на рефинансирование текущих займов.

В отраслевом разрезе лидерами по объему привлеченных займов стали обрабатывающая промышленность (96,5 млрд тенге), сектор HoReCa (28,6 млрд тенге) и логистика (23,2 млрд тенге).

Кредитование МСБ на рыночных условиях

Трансформация государством подходов к льготному финансированию напрямую влияла на готовность МСБ привлекать заемные средства на рыночных условиях и на склонность банков предоставлять их. Это отчетливо прослеживается в опросах Нацбанка РК.

В I квартале, когда финансирование госпрограмм было приостановлено, большинство банков сфокусировались на оптимизации операционной деятельности и внедрении цифровых решений, не анонсируя значимых продуктовых изменений. При этом банки сохранили консервативный подход к оценке заемщиков, уделяя особое внимание их способности обслуживать займы по рыночной ставке в отсутствие господдержки.

Согласно опросу Нацбанка РК по итогам II квартала 2025 года, на фоне ужесточения условий господдержки некоторые субъекты МСБ, преимущественно из отраслей с высокой оборачиваемостью капитала (таких как торговля и услуги), стали проявлять интерес к рыночным продуктам. В ответ банки смягчили условия по собственным продуктам, включая послабление территориальных ограничений на залоги, внедрение упрощенного финанализа и увеличение максимальной суммы займа.

В III квартале некоторые банки ужесточили требования к финансовому положению заемщиков (в частности, микропредпринимателей) и начали проводить тщательный отбор заемщиков для сохранения и улучшения качества портфеля. Это происходило на фоне увеличения доли неработающих кредитов МСБ – с 2,8% в начале года до 3,3% по итогам сентября 2025-го. Другие банки, наоборот, сосредоточились на развитии, включая специализированные приложения для микробизнеса, расширении возможностей подтверждения доходов и совершенствовании скоринговых систем.

Регулятор ведет статистику по количеству поступивших заявок, средней сумме этих займов и доле их одобрения. Эти данные позволяют сделать следующие наблюдения по итогам девяти месяцев 2025 года.

Средний бизнес проявил осторожность в условиях менее выраженного роста номинальных ставок на кредит (как указывалось выше, с 17,4 до 18,3%). Субъекты среднего бизнеса сократили количество обращений в банки (–17,6% к 9М2024). Вероятно, это свидетельствует об отказе или переносе проектов с низкой рентабельностью. При этом значительно выросла средняя сумма запрашиваемых средств (+41,2%). Можно предположить, что бизнес фокусируется на крупных и высокодоходных инвестпроектах с быстрой отдачей.

Малый бизнес, отличающийся ограниченным доступом к фондированию, на фоне ужесточения ДКП демонстрирует неэластичный спрос на заемные средства. Несмотря на более выраженный рост ставок (с 21,3 до 24,0%), предприниматели из этого сегмента стали больше обращаться в банки (+14,0%). Этот рост может указывать, что субъекты малого предпринимательства крайне зависят от внешнего финансирования: займы нужны им для поддержания операционной деятельности, а не для расширения. Дополнительным доводом в пользу этого тезиса является снижение средней суммы кредитной заявки (–25,0%).

Перспективы кредитования МСБ в 2026 году

В IV квартале 2025-го Нацбанк РК сохранил курс на ужесточение ДКП, повысив базовую ставку до 18% (+1,5 п. п.). Банки не ожидают ни бурного роста, ни резкого падения спроса, однако предупреждают о повышении процентных ставок вслед за базовой (согласно прогнозу на IV квартал). Дополнительно спрос на заемные средства будет поддержан сезонным пиком деловой активности, особенно в сфере торговли, на которую приходится пятая часть выпуска в сегменте МСБ.

Со следующего года запускается новая инвестпрограмма «Заказ на инвестиции», нацеленная на поддержку инвестпроектов МСБ и крупного бизнеса для производства товаров, востребованных населением и с высокой долей импорта. В основном это товары сферы АПК и потребительские товары обрабатывающей промышленности.

Подход «заказ на инвестиции» предполагает, что государство определяет перспективные ниши с высоким потенциалом импортозамещения и экспорта. Исходя из этого «заказа», региональные власти и бизнес в силу своих возможностей предлагают решения, то есть конкретные проекты.

К началу ноября по этому подходу был сформирован инвестпул из 202 проектов АПК на 4,3 трлн тенге, охватывающих переработку сельхозпродукции, мясное животноводство и сахарную промышленность. Также 67 проектов общей стоимостью 600 млрд тенге, которые будут выпускать потребительские товары с высокой импортозависимостью, среди них хлопчатобумажные ткани, школьная форма, обувь, сантехника, бытовая техника, косметика и средства гигиены.

В начале декабря президент РК Касым-Жомарт Токаев поручил утвердить единую программу поддержки малого бизнеса по лекалам проекта «Одно село – один продукт», реализованного совместно с Японским агентством международного сотрудничества и НПП «Атамекен». Новая программа должна быть адресной и учитывать региональную специализацию. Запуск нового инвестцикла, если попытка окажется удачной, даст дополнительный импульс кредитованию МСБ. Наряду с изменениями инвестиционной политики в целом продолжается корректировка регуляторных параметров с тем, чтобы стимулировать банки активнее кредитовать бизнес вместо раздачи потребительских кредитов. С апреля 2026 года коммерческие банки обязаны будут резервировать дополнительный запас капитала сверх установленного норматива, это требование будет применяться только к розничным кредитам.