Крупнейшие экономики мира продолжают фазу осторожной нормализации монетарных условий. Национальный банк РК, напротив, ужесточает ДКП, сталкиваясь с рядом внутренних проинфляционных факторов.

Как изменились учетные ставки в мире

Kursiv Research продолжает ежеквартальный анализ ключевых показателей денежно-кредитной политики (ДКП) в 80 странах мира: уровня инфляции, ставки регулятора и разницы между ними. Ключевые процентные ставки ЦБ в анализируемых странах в течение 4К2025 снизились – медиана составила 5,75%. В июле прошлого года показатель составлял 6,0%, в октябре – 5,9%. При этом к концу 2025-го медианная инфляция закрепилась на уровне 3,3% (3,6% в октябре). Таким образом, срединное значение реальной ставки в рассматриваемых странах осталось неизменным с момента прошлого обзора – на уровне 2,1%.

ОЭСР и G20

В 4К2025 в странах G20 и ОЭСР наблюдалось расхождение в монетарной политике: 16 из 30 рассматриваемых стран перешли к активному снижению ставок, в то время как Япония осталась единственной крупной экономикой, продолжающей цикл повышения.

| Действующие ставки ЦБ стран мира, потребительская инфляция и реальные ставки, % | ||||

| На 20.01.2025; ставка ФРС приведена по верхней границе | ||||

| Источник: CBRates.com, центральные банки и статагентства стран | ||||

| ОЭСР и G20 | ||||

| Страна | Реальная ставка | Ставка ЦБ | Инфляция, г/г | Месяц, в котором зафиксирована инфляция |

| Бразилия | 10,74% | 15,00% | 4,26% | Декабрь |

| Россия | 10,40% | 16,00% | 5,60% | Декабрь |

| Турция | 7,11% | 38,00% | 30,89% | Декабрь |

| Коста-Рика | 4,24% | 3,25% | –0,99% | Декабрь |

| Колумбия | 4,15% | 9,25% | 5,10% | Декабрь |

| Индия | 3,92% | 5,25% | 1,33% | Декабрь |

| Мексика | 3,31% | 7,00% | 3,69% | Декабрь |

| ЮАР | 3,25% | 6,75% | 3,50% | Ноябрь |

| Венгрия | 3,20% | 6,50% | 3,30% | Декабрь |

| Исландия | 2,75% | 7,25% | 4,50% | Декабрь |

| Китай | 2,20% | 3,00% | 0,80% | Декабрь |

| Сауд. Аравия | 2,15% | 4,25% | 2,10% | Декабрь |

| Индонезия | 1,83% | 4,75% | 2,92% | Декабрь |

| Польша | 1,60% | 4,00% | 2,40% | Декабрь |

| Швеция | 1,45% | 1,75% | 0,30% | Декабрь |

| Чехия | 1,40% | 3,50% | 2,10% | Декабрь |

| Израиль | 1,40% | 4,00% | 2,60% | Декабрь |

| США | 1,05% | 3,75% | 2,70% | Декабрь |

| Чили | 1,00% | 4,50% | 3,50% | Декабрь |

| Норвегия | 0,80% | 4,00% | 3,20% | Декабрь |

| Великобритания | 0,55% | 3,75% | 3,20% | Ноябрь |

| Корея | 0,20% | 2,50% | 2,30% | Декабрь |

| Австралия | 0,20% | 3,60% | 3,40% | Декабрь |

| Еврозона | 0,15% | 2,15% | 2,00% | Декабрь |

| Швейцария | –0,10% | 0,00% | 0,10% | Декабрь |

| Канада | –0,15% | 2,25% | 2,40% | Декабрь |

| Дания | –0,30% | 1,60% | 1,90% | Декабрь |

| Новая Зеландия | –0,75% | 2,25% | 3,00% | Сентябрь |

| Япония | –2,15% | 0,75% | 2,90% | Ноябрь |

| Аргентина | –2,50% | 29,00% | 31,50% | Декабрь |

В США по итогам декабря 2025 года индекс потребительских цен (CPI) зафиксировался в районе 2,7%, при этом базовая инфляция (показатель, исключающий продукты питания и энергоносители) снизилась до 2,6%, что является самым низким уровнем за последние пять лет. Индекс цен в сфере услуг остается высоким, что свидетельствует об устойчивом инфляционном давлении в секторе, составляющем основу американской экономики.

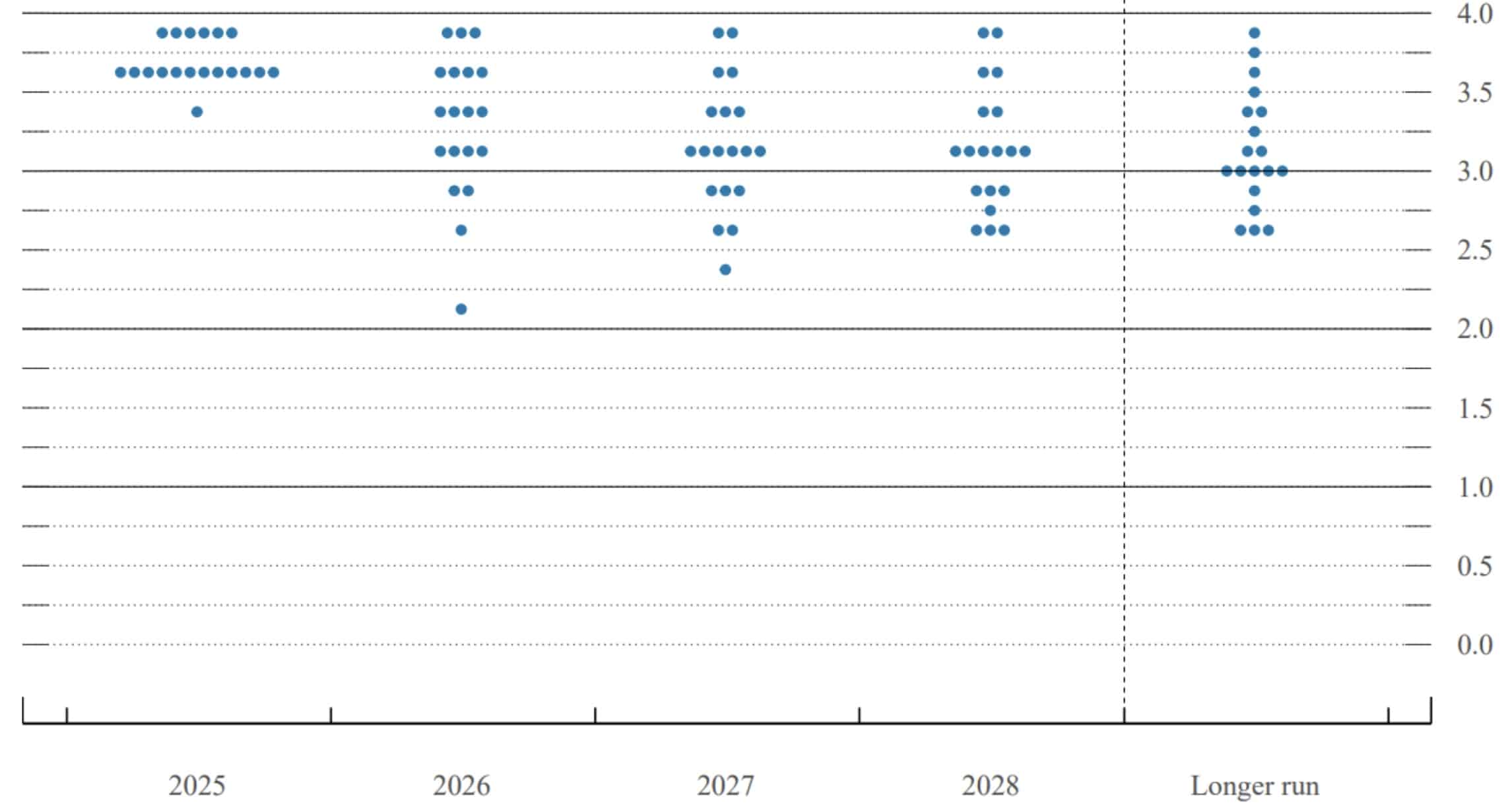

Возможно, поэтому мнения управляющих ФРС на декабрьском заседании оказались полярными. Впервые с сентября 2019 года сразу три члена Комитета по открытым рынкам (FOMC) выступили против курса на осторожное снижение ставки (25 б. п.), причем два занимали «ястребиную» позицию, а один – бывший глава Совета экономистов при Дональде Трампе и автор «Соглашения Мар-а-Лаго» Стивен Миран – ратовал за более сильное смягчение ДКП.

Распределение мнений членов FOMC относительно курса монетарной политики ФРС США, декабрь 2025

Хотя медианный прогноз предполагает ставку на уровне 3,4% в 2026 году, заметная группа участников комитета видит необходимость в более жесткой политике. Введение новых тарифов и ожидаемое назначение нового председателя ФРС (полномочия действующего главы системы Джерома Пауэлла истекают в мае 2026 года) создают неопределенность относительно долгосрочной независимости регулятора США. Рынки внимательно следят за тем, сможет ли новый глава сохранить консенсус внутри FOMC или же политика станет более волатильной и зависимой от приоритетов Вашингтона.

Европейский регулятор демонстрирует еще более сдержанный подход. В конце 2025 года ЕЦБ сохранил ключевые ставки на уровне 2,00% для депозитов и 2,15% для основных операций рефинансирования. Инфляционный фон в Европе остается неоднородным: если цены на энергоносители в конце 2025 года демонстрировали дефляционную динамику (–1,9% в декабре), то базовая инфляция, исключающая энергию и продукты питания, зафиксировалась на уровне 2,3%. Прогнозы на 2026-й указывают на то, что инфляция в услугах будет снижаться медленнее, чем ожидалось ранее, что заставляет ЕЦБ сохранять «ястребиную» риторику и избегать слишком резкого повышения ставок.

Народный банк Китая на протяжении восьми месяцев сохраняет ключевые ставки LPR (Loan Prime Rate) на прежних уровнях: 3,0% для годовых кредитов и 3,5% для пятилетних. Несмотря на рекордно низкие значения ставок, китайская экономика сталкивается с серьезными вызовами в сфере кредитного спроса и потребительской уверенности. В 4К2025 темпы роста ВВП Китая замедлились до 4,4%, что стало самым слабым показателем за последние три года.

Российская экономика в конце 2025 года столкнулась с замедлением деловой активности и ускорением инфляции. Низкие показатели PMI в производстве (показатель остается ниже 50 с мая 2025-го) контрастируют с ускорением в сфере услуг. Банк России в декабре 2025 года принял решение о снижении ключевой ставки на 50 б. п., до 16,00%, что стало пятым снижением за год после значительного ужесточения до 21,0% в сентябре 2024-го.

Инфляция в России остается значительно выше таргета в 4,0%, составив 5,6% в декабре 2025 года. Регулятор подчеркивает, что монетарные условия должны оставаться жесткими в течение «продолжительного периода», поскольку в стране проводится налоговая реформа, которая предполагает повышение НДС до 22% (с 20%). Это может вызвать краткосрочный всплеск цен, который Центробанку придется купировать удержанием ставки на высоком уровне. На середину января 2026 года в РФ наблюдается одна из наиболее высоких реальных ставок в мире (10,4%).

Развивающиеся экономики

В развивающихся экономиках наблюдается похожее расхождение векторов монетарной политики – 20 из 50 рассматриваемых стран снизили ставку, тогда как ужесточение монетарных условий наблюдалось в трех. Казахстан отметился одним из наиболее значимых повышений ставки (+150 б. п.) среди этой группы стран.

| Прочие страны мира | ||||

| Страна | Реальная ставка | Ставка ЦБ | Инфляция, г/г | Месяц, в котором зафиксирована инфляция |

| Гана | 12,60% | 18,00% | 5,40% | Декабрь |

| Нигерия | 11,85% | 27,00% | 15,15% | Декабрь |

| Гамбия | 10,00% | 17,00% | 7,00% | Октябрь |

| Египет | 7,70% | 20,00% | 12,30% | Декабрь |

| Украина | 7,50% | 15,50% | 8,00% | Декабрь |

| Узбекистан | 6,70% | 14,00% | 7,30% | Декабрь |

| Уганда | 6,65% | 9,75% | 3,10% | Декабрь |

| Мозамбик | 6,27% | 9,50% | 3,23% | Декабрь |

| Казахстан | 5,70% | 18,00% | 12,30% | Декабрь |

| Шри-Ланка | 5,65% | 7,75% | 2,10% | Декабрь |

| Пакистан | 4,90% | 10,50% | 5,60% | Декабрь |

| Иордания | 4,69% | 6,00% | 1,31% | Декабрь |

| Кения | 4,50% | 9,00% | 4,50% | Декабрь |

| Монголия | 4,50% | 12,00% | 7,50% | Декабрь |

| Таджикистан | 4,30% | 7,50% | 3,20% | Ноябрь |

| Грузия | 4,00% | 8,00% | 4,00% | Декабрь |

| Уругвай | 3,85% | 7,50% | 3,65% | Декабрь |

| Бахрейн | 3,40% | 4,50% | 1,10% | Ноябрь |

| Намибия | 3,30% | 6,50% | 3,20% | Декабрь |

| Армения | 3,20% | 6,50% | 3,30% | Декабрь |

| Сербия | 3,05% | 5,75% | 2,70% | Декабрь |

| Замбия | 3,05% | 14,25% | 11,20% | Декабрь |

| Тринидад и Тоб. | 3,00% | 3,50% | 0,50% | Ноябрь |

| Беларусь | 2,95% | 9,75% | 6,80% | Декабрь |

| Парагвай | 2,90% | 6,00% | 3,10% | Декабрь |

| Перу | 2,74% | 4,25% | 1,51% | Декабрь |

| Филиппины | 2,70% | 4,50% | 1,80% | Декабрь |

| Марокко | 2,55% | 2,25% | –0,30% | Ноябрь |

| Тунис | 2,10% | 7,00% | 4,90% | Декабрь |

| Сейшелы | 1,97% | 1,75% | –0,22% | Декабрь |

| Лесото | 1,80% | 6,50% | 4,70% | Сентябрь |

| Ангола | 1,80% | 17,50% | 15,70% | Декабрь |

| Кыргызстан | 1,60% | 11,00% | 9,40% | Декабрь |

| Азербайджан | 1,55% | 6,75% | 5,20% | Декабрь |

| Руанда | 1,55% | 6,75% | 5,20% | Декабрь |

| Таиланд | 1,53% | 1,25% | –0,28% | Декабрь |

| Малайзия | 1,35% | 2,75% | 1,40% | Ноябрь |

| Ямайка | 1,25% | 5,75% | 4,50% | Декабрь |

| Кувейт | 1,04% | 3,50% | 2,46% | Октябрь |

| Вьетнам | 1,02% | 4,50% | 3,48% | Декабрь |

| Тайвань | 0,69% | 2,00% | 1,31% | Декабрь |

| Доминикана | 0,30% | 5,25% | 4,95% | Декабрь |

| Фиджи | 0,25% | 0,25% | 0,00% | Декабрь |

| Албания | 0,20% | 2,50% | 2,30% | Декабрь |

| Малави | 0,00% | 26,00% | 26,00% | Декабрь |

| Маврикий | 0,00% | 4,50% | 4,50% | Декабрь |

| Сев. Македония | –0,10% | 4,00% | 4,10% | Декабрь |

| Ботсвана | –0,40% | 3,50% | 3,90% | Декабрь |

| Молдова | –1,80% | 5,00% | 6,80% | Декабрь |

| Румыния | –3,19% | 6,50% | 9,69% | Декабрь |

Для РК текущий период характеризуется двойным вызовом: необходимостью адаптации к волатильным ценам на энергоносители (что может подорвать экономическую активность) и внутренними структурными реформами, прежде всего налогового характера.

Повышение НДС до 16% оказывает прямое влияние на инфляционный фон. Инфляция в декабре 2025 года остановилась на уровне 12,3% (12,6% в ноябре), значительно выше таргета НБ РК в 5%. На данный момент реальная ставка в Казахстане составляет 5,7% – ниже уровня начала прошлого года (6,65%), но все еще значительно выше показателей большинства развивающихся стран, где медиана реальной ставки около 2,8%.

Следующее плановое решение комитета по денежно-кредитной политике НБ РК будет объявлено в эту пятницу, 23 января. С одной стороны, реальный сектор экономики испытывает «кредитный голод» из-за высокой стоимости заимствований (эффективные ставки для бизнеса часто составляют 20–22%) даже с учетом активного льготного кредитования по госпрограммам. С другой стороны, преждевременное снижение ставки при текущем курсе тенге и введении нового НДС может спровоцировать новый виток инфляционной спирали.

Согласно консенсус-прогнозу экспертов, опрошенных НБ РК, ожидаемая инфляция в ближайшие 12 месяцев составит 14,7% (13,6% в ноябре 2025-го). Большинство экспертов ожидают сохранения базовой ставки на уровне 18,0%, хотя некоторые международные инвесторы (ING group) допускают повышение процентной ставки до 19–20% в 1К2026.

Нацбанк, вероятно, сохранит жесткий сигнал, указывая на необходимость заякорения инфляционных ожиданий. Пространства для маневра у регулятора практически нет: до тех пор, пока фискальная политика остается стимулирующей (рост госрасходов), монетарный заслон в виде высокой ставки будет оставаться единственным тормозом для инфляции, удерживая Казахстан в списке стран с самой высокой реальной ставкой.