Вслед за макрообзором Kursiv Research представляет первый обзор финансового сектора Армении. Если банки продолжают расти на инерции жилищного бума, другие участники рынка – пенсионные фонды, страховые компании и кредитные организации – сохраняют приверженность консервативным бизнес-моделям. Из этого фона выбиваются инвесткомпании, которые за счет цифровых решений открывают локальным инвесторам прямой доступ к глобальным рынкам капитала.

Банковский сектор

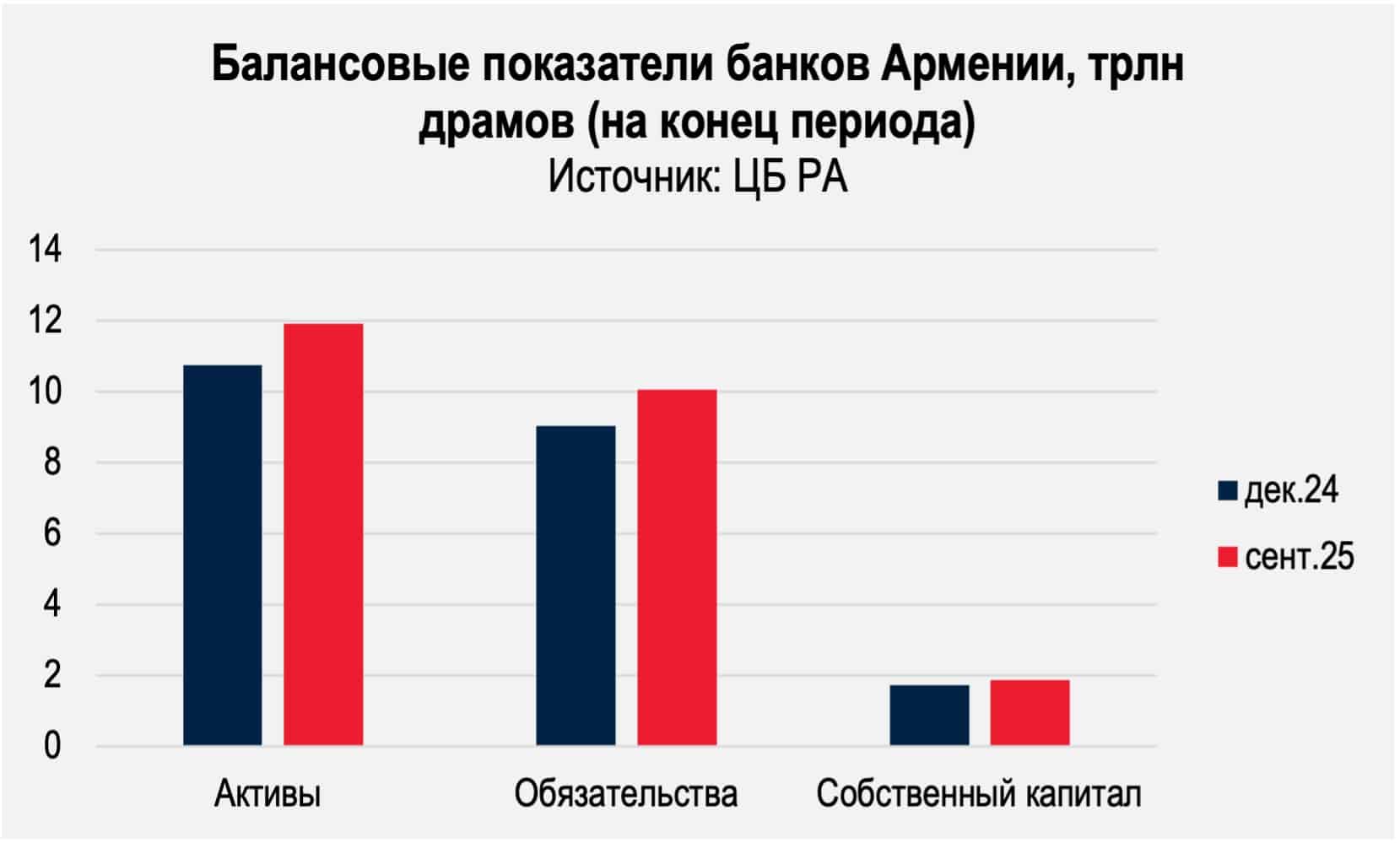

Совокупные активы финансового сектора Армении на конец сентября 2025 достигли 14,5 трлн драмов (около $37 млрд, или около 140% ВВП). В системе традиционно доминируют банки: на их долю, по расчетам Kursiv Research, приходится 82,2% всех активов, или 11,9 трлн драмов, что соответствует номинальному росту на 8,0% с начала года.

В расстановке сил на рынке сохраняется статус-кво: на два крупнейших банка – Ardshinbank и Ameriabank – по-прежнему приходится около 40% активов. Это универсальные банки, совмещающие кредитование бизнеса, физлиц, инвестиционную активность.

Средние игроки конкурируют между собой за счет внедрения цифровых продуктов, позиционируя себя в качестве современных финтех-компаний. Из всех 17 банков лучшие темпы прироста активов показали как раз такие банки.

Чемпион по приросту Fast Bank (+74,5% с начала года), который трансформировался из кредитной организации в банк в ноябре 2022-го, фокусируется на розничных цифровых продуктах, включая кредиты. В свою очередь, Evocabank (+40,3%) работает с лояльностью цифрового поколения через соцсети.

Основную часть активов банков Армении составляют кредиты. Ссудный портфель к концу 9М2025 вырос до 7,3 трлн драмов, с начала года прибавив 14,4% в номинале. Лучшую динамику в портфеле корпоративных кредитов показали сфера услуг (+24,5%) и строительство (+22,6%). Несмотря на двузначные темпы прироста в предыдущие годы, высокую динамику сохранили потребительские займы (+20,9%) и ипотека (+7,5%).

Текущая структура кредитования во многом отражает тренды прошлых лет. С 2023 года бурно растущий рынок жилья формирует спрос на заемные средства: если бизнес привлекает финансирование для строительства, то население занимает средства на покупку квартир. Вдобавок жилищный бум подстегнул и потребительское кредитование. Центробанк Армении в своем отчете по финстабильности за 2024 год поясняет, что граждане берут потребзаймы для покупки товаров длительного пользования, необходимых для обустройства нового жилья.

Объем совокупных обязательств в банковском секторе на конец сентября составил 10 трлн драмов, с начала года прибавив 7,7% в номинале. Большая часть пассивов сформирована вкладами – их остатки увеличились соразмерно общим обязательствам (+7,1%), достигнув 6,9 трлн драмов.

Три четверти вкладов принадлежат резидентам Армении, из которых чуть более 2 трлн драмов приходятся на депозиты (+23,3% с начала года). Наибольшую сумму депозитов по-прежнему обеспечивают розничные клиенты, которые за отчетный период увеличили их почти до 1,3 трлн драмов (+19,7%). Хотя корпоративный сегмент рос еще динамичнее – до 770,9 млрд драмов, или на 29,7% в номинале.

Остатки депозитов растут при относительно стабильных ставках. Для депозитов в нацвалюте они составили в среднем 8,0–9,7%. Несмотря на то, что из-за инфляции реальная доходность снизилась до 5–6% (против 8–9% годом ранее), этот уровень все еще стимулирует население сберегать в банке. Параллельно сохраняется долгосрочный, но слабый тренд на дедолларизацию: его поддерживает значительный разрыв в доходности, так как средняя ставка за 9М2025 по валютным вкладам не превышает номинальные 4,2%.

Для защиты от перегрева кредитного рынка ЦБ Армении с мая повысил требования к капиталу банков до 1,75% (с прежних 1,5%), что стало главным регуляторным изменением в отчетном периоде. Общий норматив резервов вырос до 12,75% (с учетом других пруденциальных требований).

На этом фоне банки направили 80% прибыли за 2024 год на увеличение капитала. БВУ наращивают капитал в том числе и затем, чтобы сохранить устойчивость, если на перегретом рынке жилья начнется коррекция цен.

Рентабельность армянских банков продолжает расти: по итогам 9М2025 банки увеличили чистую прибыль до 293,4 млрд драмов, что больше на 13,8% в годовом исчислении.

Страховые компании

Страховщики, в отличие от банковского сектора, напротив, занимают наименьшую долю в финансовом секторе страны. Активы восьми действующих игроков на конец сентября 2025-го составили 116,9 млрд драмов, увеличившись на 20,3% с начала года. Другие балансовые показатели сектора также росли: страховые резервы – до 45,2 млрд (+16,1%), а собственный капитал – до 30,9 млрд (+8,9%).

Расширение страхового портфеля было обеспечено как удорожанием полиса, так и увеличением количества контрактов. Совокупная страховая сумма по действующим договорам достигла 47,0 трлн драмов (+9,8% к началу года).

Структура портфеля армянских СК остается стабильной: львиную долю в денежном выражении занимают договоры обязательного страхования автогражданской ответственности (75,9%), имущественное (10,2%) и добровольное страхование ответственности (7,3%).

Суммарная прибыль сегмента за отчетный период составила 8,7 млрд драмов, увеличившись на 25,4% в годовом сопоставлении.

Институциональные инвесторы

Несмотря на положительную динамику, небанковские финучреждения по-прежнему занимают лишь малую часть финсектора. По расчетам Kursiv Research, их доля достигла 17,8% по итогам сентября 2025-го.

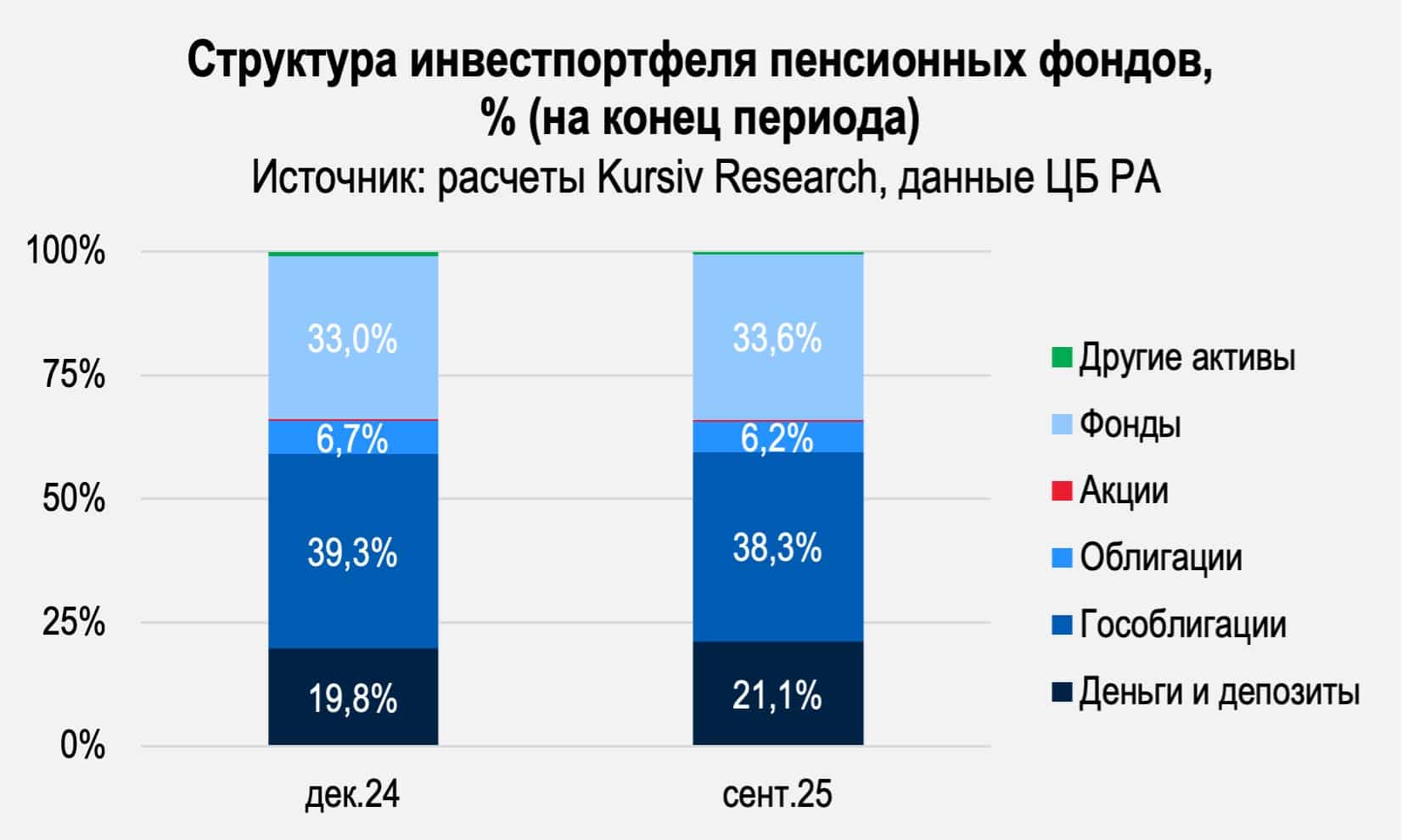

Второе место в финансовом секторе по размеру активов (и первое среди небанковских организаций) сохраняют за собой пенсионные фонды. Чистая стоимость их активов по итогам 9М2025 достигла 1,3 трлн драмов (+23,9%).

Темпы прироста постепенно замедляются, структура портфеля остается стабильной. Основные инструменты вложения по-прежнему распределены между гособлигациями Армении (38,3%) и паями инвестфондов (33,6%). Заметная часть активов хранится на текущих счетах и депозитах (21,1%).

С 2025 года пенсионные фонды могут направлять до 10% активов в реальный сектор экономики РА, включая инфраструктурные проекты. Инвестирование в инфраструктурные проекты, с одной стороны, диверсифицирует портфель пенсионных активов по направлению инвестиций, повысит долю негосударственных облигаций, с другой – с высокой вероятностью повысит кредитный риск.

Доходность пенсионных сбережений в целом снизилась до 7% к сентябрю 2025 года (с 10,7% по итогам 2024-го). По мнению главы Центробанка РА Мартина Галстяна, это адекватный уровень доходности, который в перспективе позволяет сформировать выплаты, сопоставимые примерно с 40% от последней зарплаты будущего пенсионера.

Выросли также активы кредитных организаций, которые специализируются на лизинге, ипотеке и агрокредитовании и, в отличие от банков, не могут привлекать депозиты. Показатель достиг 847,2 млрд драмов, прибавив с начала года 10,4% в номинале. Соразмерно выросли и другие балансовые показатели: собственный капитал – до 441,4 млрд, обязательства – 405,8 млрд.

Инвестиционные компании

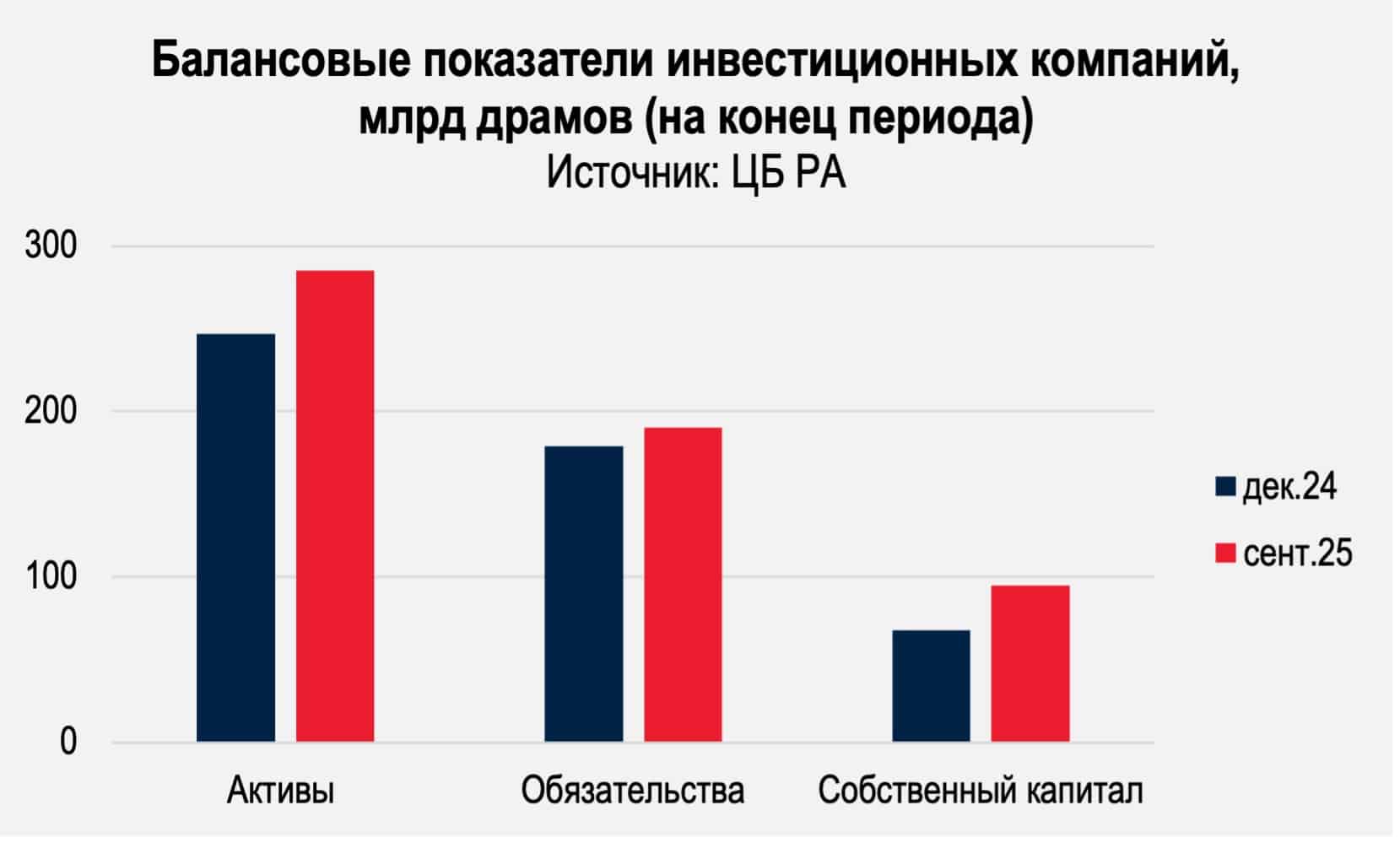

В Армении действуют 23 специализированные компании, предоставляющие брокерские услуги. При этом все 17 БВУ страны также обладают лицензиями на осуществление инвестиционной деятельности. На конец сентября 2025-го активы инвестиционных компаний выросли до 285,3 млрд драмов, или на 15,5% с начала года. Положительная динамика фиксируется и по другим балансовым показателям: совокупные обязательства увеличились до 190,3 млрд (+6,3%), собственный капитал – до 95,0 млрд (+40,0%).

Развитию этого сегмента способствует растущий оборот на Фондовой бирже Армении (AMX). За 9М2025 было совершенно 14 тыс. сделок (+68,4% к аналогичному периоду 2024-го) на 566,4 млрд драмов (+105,8%). В абсолютном выражении основной вклад обеспечили сделки РЕПО (+105,8 млрд, или +71,8%), гособлигации (+64,2 млрд; +46,7%) и корпоративные бонды (+57,7 млрд; +114,6%).

Преобладание в общей структуре торгов AMX операций РЕПО (44,7%), гособлигаций (35,6%) и корпоративных бондов (19,1%) указывает, что на этой площадке тон задают институциональные инвесторы. По сути, облигации размещают чаще всего банки, а различные фонды их покупают. Доля акций в обороте остается мизерной (0,6%) отчасти из-за ограниченного числа эмитентов. В листинге AMX представлено всего 12 компаний: пять промышленных предприятий, четыре банка, два телеком-оператора и один застройщик.

У частных инвесторов появились новые инструменты. В июне 2025 года AMX присоединилась к проекту Tabadul – цифровой платформе от фондовой биржи в Абу-Даби, которая предоставляет взаимный доступ к торгам для ее участников (там уже находятся AIX, BHB, MSX). Поэтому у частных инвесторов из Армении появилась возможность совершать сделки с ценными бумагами около 500 эмитентов. Tabadul фиксирует взаимные перетоки на 110 тыс. дирхамов (по курсу на конец января 2026 года эквивалентно $30 тыс.) между Абу-Даби и Ереваном, причем самым популярным инструментом являются бумаги Национальной нефтяной компании Абу-Даби (ADNOC).

Дополнительно инвестиционные компании развивают цифровые экосистемы, упрощая выход на международные рынки. Платформа Ameria Global Trading (от Ameriabank) обеспечивает торговлю широким набором инструментов – от акций до ETF – на ведущих мировых биржах.

Аналогичные возможности предоставляет Tradernet (Freedom Broker Armenia), дополняя торговый функционал аналитикой по американскому рынку. Компания, являющаяся частью экосистемы Freedom (NASDAQ: FRHC), ориентирована прежде всего на розничных инвесторов. Снижение информационных издержек является одним из ключевых элементов стратегии Freedom, который с лета 2024 года проводит бесплатные семинары для начинающих инвесторов.

К концу сентября 2025-го совокупная прибыль инвестиционных компаний достигла 80,9 млрд драмов, увеличившись в годовом исчислении на 57,6%. Этому сегменту есть куда расти: интерес к его продуктам в первую очередь со стороны частных инвесторов может возрасти из-за коррекции цен на рынке недвижимости Еревана (–0,5% за 9М2025). Начавшееся в 2022 году удорожание жилья сделало его в глазах граждан привлекательным инвестиционным активом.

Но спрос на жилье, как и прогнозировал Центробанк РА в докладе о финансовой стабильности, начал охлаждаться на фоне медленного сворачивания госпрограммы, предусматривающей компенсацию расходов на ипотеку за счет уплаченного подоходного налога. В этой ситуации привлекательность инструментов на международных площадках может возрасти. Ценные бумаги, торгующиеся на глобальных площадках, потенциально могут обеспечить более высокую доходность (в обмен на более высокий риск), чем валютные вклады: ставки по ним сокращаются, а доход, согласно законодательству РА, облагается 10%-ным налогом.