Цикл повышения ставок вознаграждения по депозитам завершился в последнем квартале 2025 года. В феврале банки пересматривали ставки только точечно, отметил в своем обзоре Казахстанский фонд гарантирования депозитов (КФГД).

В КФГД отметили, что Национальный банк Казахстана сохранил базовую ставку на уровне 18% в январе. При этом цикл повышения ставок по депозитам у банков завершился в конце 2025 года. В феврале, как и в январе, ставки пересматривались только точечно отдельными банками. Два банка пересмотрели ставки по своим продуктам, еще один банк расширил линейку вкладов.

Несрочные депозиты

Депозиты, позволяющие снимать и пополнять средства в любое время в пределах определенного остатка. Доходность по таким депозитам не превышает базовую ставку, однако она оказалась выше инфляции.

Ставки по несрочным депозитам варьируются от 13% до 16,9%. Всего один средний банк повысил ставку в феврале на 2,5 п.п. – до 16,5%.

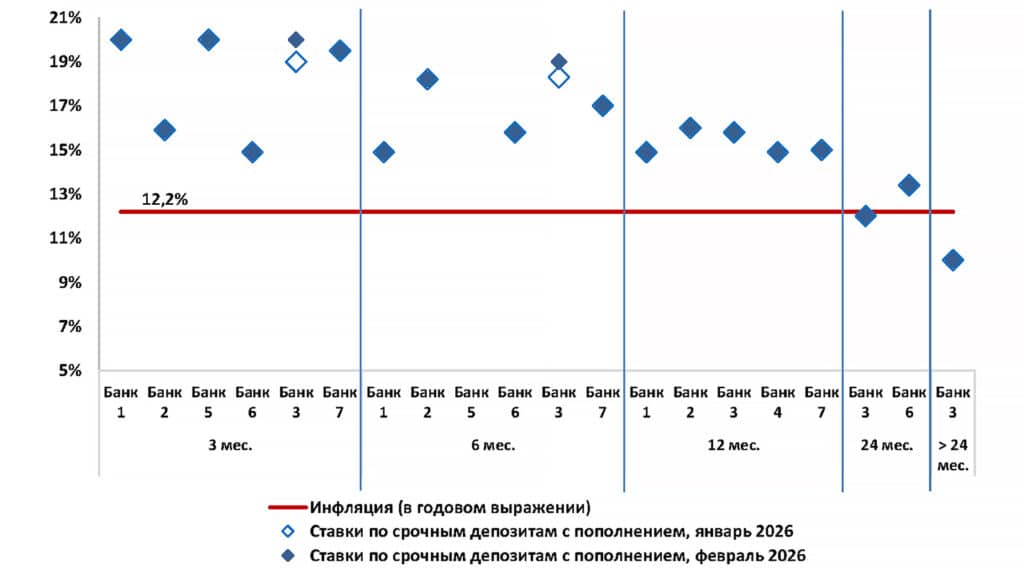

Срочные депозиты

Депозиты, позволяющие досрочно снимать средства, но с частичной потерей вознаграждения. Ставки по ним выше, чем по несрочным.

На короткие сроки по срочным вкладам доходность превышает не только инфляцию, но и базовую ставку. На срок три месяца сразу три банка – один средний и два крупных – предлагают ставку 20%. Минимальная ставка на три месяца составила выше 14%. На шесть месяцев ставки находятся в диапазоне от 15% до 19%.

На один год ставки составляют около 15–16%. При этом на более длительные сроки свыше 24 месяцев предложение ограничено одним банком со ставкой 10%, что связано с отсутствием спроса на долгосрочные продукты.

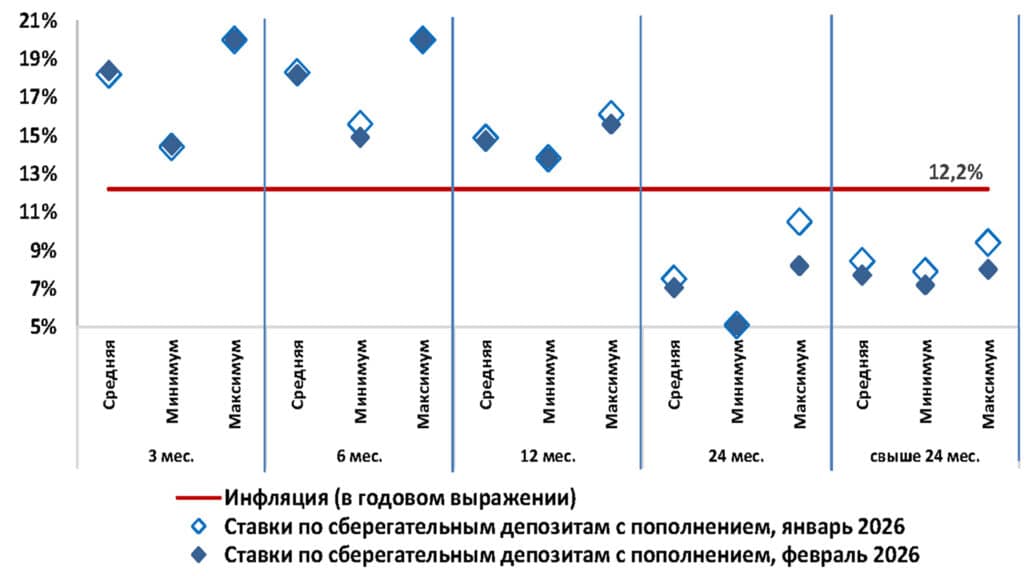

Сберегательные депозиты с правом пополнения

По сберегательным депозитам не допускается частичное досрочное снятие средств – возможно только расторжение договора с потерей всего вознаграждения.

Максимальная ставка вознаграждения по таким вкладам – 20%, ее предлагают три банка на срок три месяца. Такая же доходность зафиксирована и на срок шесть месяцев у двух малых банков. Минимальная доходность составляет 5,1% на срок 24 месяца.

В феврале один крупный банк включил такие депозиты в свою линейку по ставке 16,7% на срок три месяца и 14,9% на сроках шесть и 12 месяцев. Еще один небольшой банк пересмотрел ставки, повысив их на коротких сроках и одновременно снизив на длинных – до 17,6%, на срок три месяца (+3,2 п.п.) и до 7,2% (-2,2 п.п.) на срок свыше 24 месяцев.

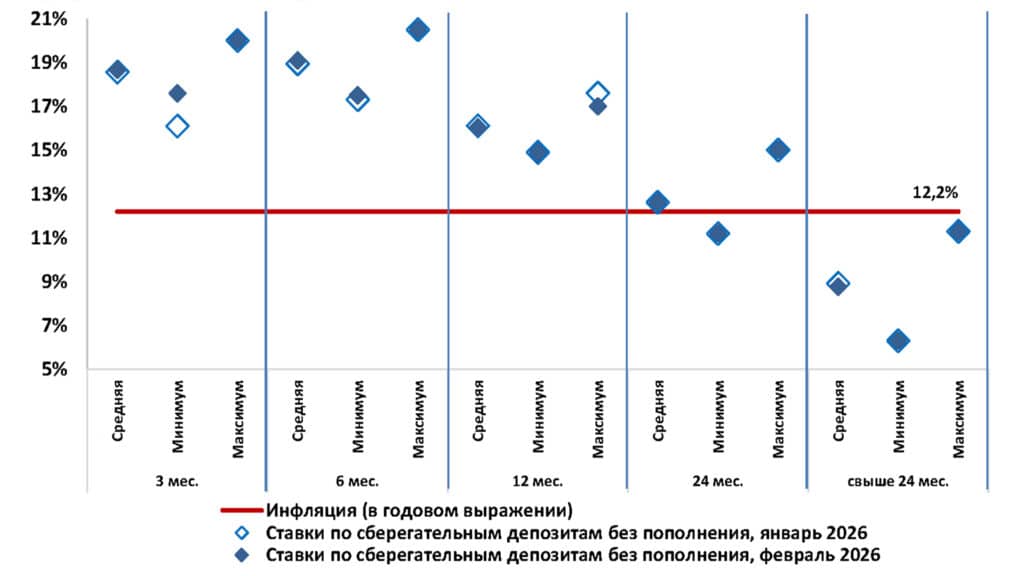

Сберегательные депозиты без права пополнения

По этим депозитам средства нельзя ни досрочно снимать, ни пополнять. Такие вклады наиболее выгодны банкам. У восьми банков ставки по ним достигают 20% на короткие сроки, у одного банка – 20,5%. В этом сегменте есть отдельные предложения по долгим срокам, например 15% на 24 месяца, что дает вкладчикам возможность зафиксировать высокую доходность на длительный период.

В феврале один средний банк повысил ставку на 1,7 п.п. – до 20% – на срок шесть месяцев. Еще один банк скорректировал ставки в зависимости от срока – от 17,6% до 9,4%.

Депозиты с плавающей ставкой

Вклады, процентная ставка по которым не является фиксированной и может меняться в течение срока действия договора. Она зависит от базового показателя – ставки Нацбанка или уровня инфляции – и фиксированной надбавки (спреда). В феврале ставки по таким депозитам не менялись и превышали 15%.

Прогноз

В КФГД отметили, что с учетом возможного сохранения базовой ставки в марте рынок в ближайшие месяцы останется в фазе относительной стабильности. Массового пересмотра ставок, скорее всего, не будет.

Текущий уровень ставок обеспечивает вкладчикам защиту сбережений от инфляции, формируя положительную реальную доходность при низком уровне риска. При этом максимальные ставки сосредоточены на коротких сроках, что позволяет оперативно управлять ликвидностью и приумножать накопления. Одновременно разрыв в ставках отражает ожидания банков относительно постепенного снижения стоимости фондирования.