Исследование Нацбанка демонстрирует, что средний возраст заемщиков МФО снизился до 33 лет, а около 1,2 млн казахстанцев хотя бы раз брали микрокредит в течение года, две трети из них параллельно тянули обязательства и по другим видам займов.

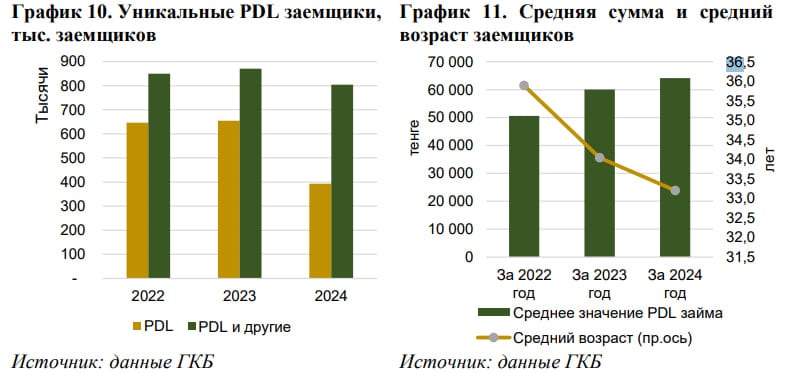

«По итогам 2024 года количество уникальных PDL-заемщиков (человек, который берет краткосрочный микрозайм «до зарплаты». – Авт.) осталось достаточно значительным. Согласно информации кредитного бюро, 1,2 млн человек хотя бы один раз в 2024 году получили PDL-кредит«, – говорится в документе регулятора.

При этом в 2022-2023 года количество таких заемщиков было чуть выше: 1,5 млн и 1,52 млн соответственно. Вместе с тем за 2024 год две трети заемщиков по продуктам PDL также имели обязательства и по другим видам микрокредитов.

«Средняя сумма микрозайма увеличилась с 50,6 тыс. тенге до 64,2 тыс. тенге, а средний возраст заемщиков в рассмотренном периоде продолжил снижение с 35,9 лет до 33,2 лет«, – заявили в Нацбанке.

Микрокредит – не единоразовая опция

Ключевая особенность рынка – наличие устойчивой группы заемщиков, которые регулярно пользуются займами «до зарплаты». В 2024 году около 30% клиентов оставались в статусе клиента микрокредитных организаций более шести месяцев в году.

«Учитывая, что продукт краткосрочный, например, при сроке в 14 дней это означает, что заемщик пользовался микрокредитом чаще, чем ежемесячно на протяжении всего года. С одной стороны, это может свидетельствовать о постоянном спросе на данный кредитный продукт, а с другой – о наличии определенной немалочисленной группы заемщиков, испытывающих постоянную необходимость в кредитных средствах, что в совокупности с высокими ставками создает потенциальные риски», – сделали вывод исследователи.

Анализ также показывает, что финансовая нагрузка распределена крайне неравномерно. Верхние децильные группы (наиболее активные заемщики) оформляют значительно больше займов и на большие суммы.

В частности:

- заемщики из верхних децилей оформляют до 20-25 займов в год;

- среднегодовой объем заимствований на одного клиента превышает 1 млн тенге;

- на 13-15% клиентов приходится 30-40% всех выдач в секторе.

В Нацбанке отмечают, что такая структура в условиях роста инфляции и снижения реальных доходов создает риски долговой зависимости, сконцентрированной на отдельной довольно многочисленной группе заемщиков, имеющих значительные обязательства по данному кредитному продукту.

При этом доля наиболее закредитованных клиентов снижается. Число заемщиков, находящихся в PDL-сегменте весь год (верхний дециль), сократилось с 347 тыс. в 2022 году до 98,6 тыс. в 2024 году.

Это может быть связано с ужесточением регулирования, включая:

- ограничения по ставкам и переплате;

- запрет на продление займов;

- усиление требований к оценке платежеспособности.

Ранее «Курсив» писал, что десять крупных МФО Казахстана рискуют обанкротиться из-за плохих кредитов.