В Казахстане растущий уровень потребления все больше поддерживается не доходами населения, а дорогими потребительскими кредитами, что усиливает долговую нагрузку и социальное неравенство. На этом фоне инфляция сильнее бьет по малообеспеченным, а закредитованность уже становится системным риском для экономики. Такое мнение высказал директор Центра прикладных исследований «Талап» Рахим Ошакбаев.

«Инфляция – для бедных. У нас благосостояние разное и потребительская корзина тоже разная. Бедные слои населения больше тратят на еду. Средний класс может тратить на какие-то развлечения, турпоездки, на дополнительную одежду. И эта инфляция для бедных в Казахстане и Узбекистане растет в 1,5 раза быстрее, чем официальный индекс потребительских цен», – сказал он в ходе форума AlinEX в Алматы.

Эксперт назвал такую ситуацию «миной замедленного действия». Кроме того, потребление растет с помощью агрессивного розничного кредитования, считает он.

«В Казахстане высокий спрос был – есть определенный консенсус среди неправительственных экономистов – разогрет потребительским кредитованием», – сказал он.

По его словам, ситуация с потребительским кредитованием в Казахстане достаточно критическая.

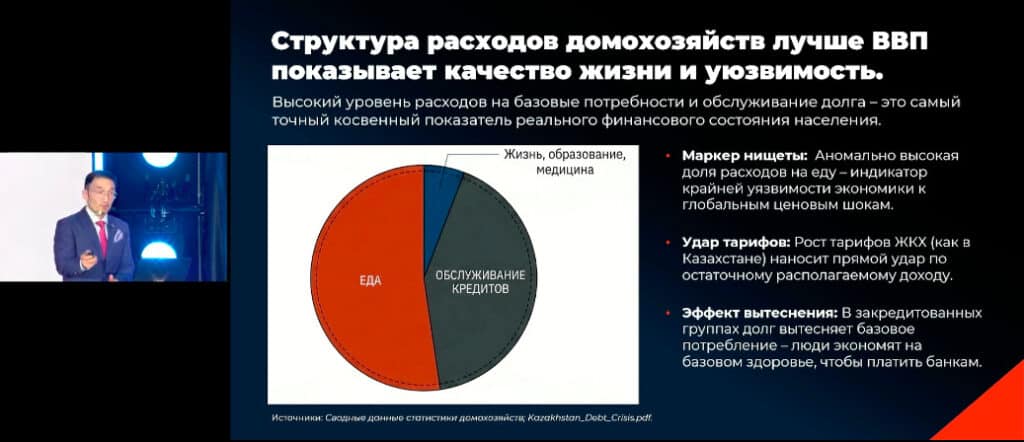

При этом более половины расходов населения идет на еду и обслуживание кредитов. Это является маркером нищеты, когда доля расходов на еду является аномально высокой. Кроме того, по остаточному располагаемому доходу населения прямой удар наносит рост коммунальных тарифов.

«В развитых странах не тратят больше половины доходов на еду», – отметил он.

В итоге происходит эффект вытеснения, когда в закредитованных группах населения люди экономят на базовом здоровье и образовании, чтобы платить по кредитам банков.

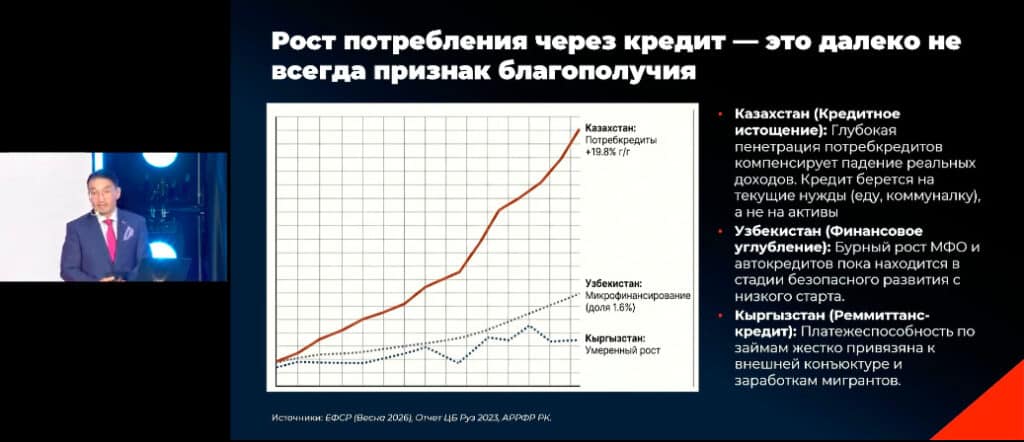

«Одна из базовых вещей в экономике, на которую я призываю обратить внимание, – это масштабный беспрецедентный рост потребительского кредитования, который вскоре перейдет в стадию кредитного истощения. Представляете, под 20% в год растет размер потребкредитов. Люди берут не на покупку активов, а под 50-56% годовых на текущие нужды – еду и коммуналку… Люди берут кредиты не столько от финансовой безграмотности, сколько от безысходности», – заявил Ошакбаев.

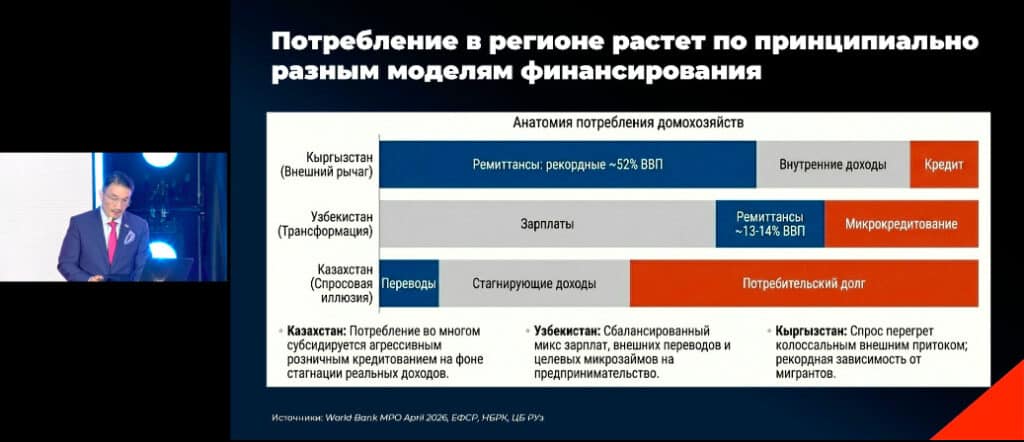

По его словам, потребление в Казахстане во много субсидируется агрессивным розничным кредитованием на фоне стагнации реальных доходов. При этом в Узбекистане наблюдается сбалансированный микс зарплат, внешних переводов и целевых микрозаймов на предпринимательство. В отличие от этого спрос в Кыргызстане перегрет колоссальными внешними притоками и рекордной зависимостью от переводов мигрантов.

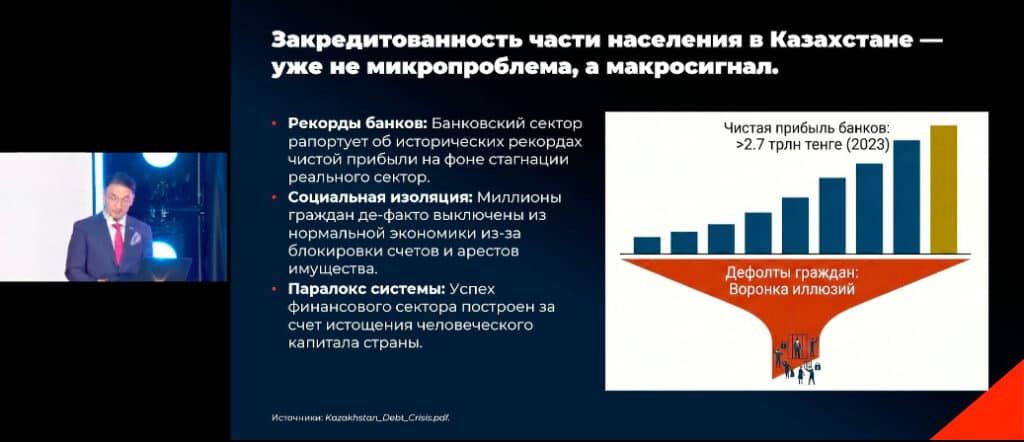

По его мнению, закредитованность части населения в Казахстане уже не микропроблема, а макросигнал. В то время как банковский сектор рапортовал об исторических рекордах чистой прибыли на фоне стагнации реального сектора, миллионы казахстанцев де-факто выключены из нормальной экономики из-за блокировки счетов и арестов имущества, отметил он. Эксперт считает, что успех финансового сектора построен за счет истощения человеческого капитала страны.

«Банки в Казахстане создали одну из самых эффективных систем взыскания долгов. От долга в стране вы не спрячетесь – вам все заблокируют, запретят выезд из страны. Даже если вы уйдете из жизни, ваши долги унаследуют ваши дети», – добавил экономист.

По данным Ошакбаева, свыше 2 млн казахстанцев имеют просрочки по кредитам свыше 90 дней. В 2019 году эта цифра была вдвое меньше.

Вместе с тем ВВП на душу населения в Казахстане составил в 2025 году $14 387 (выше среднего и приближается к порогу высокого дохода) по сравнению с $3 877 в Узбекистане и $3 086 в Кыргызстане. ВВП Казахстана составляет 300 млрд, Узбекистана – 146,9 млрд, Кыргызстана – 22,6 млрд.

Казахстан, по его словам, растет за счет сырьевой ренты и масштабного госстимулирования. В 2025 году рост ВВП Казахстана составил 6,5%, Узбекистана – 7,7%, Кыргызстана – 11,1%, а прогноз Всемирного банка на 2026 год составляет 4,8%, 6,7% и 8,9% соответственно.

Инфляция в Казахстане в 2025 году составила 11,4%, в Узбекистане – 7,3%, в Кыргызстане – 8,2%, а прогноз на 2026 год составляет 10,4%, 6,5% и 10,3% соответственно.