Казахстанский фонд гарантирования депозитов сообщил о первых признаках снижения доходности депозитов на рынке. Банки начали корректировать ставки по вкладам в ожидании нового решения Национального банка по базовой ставке.

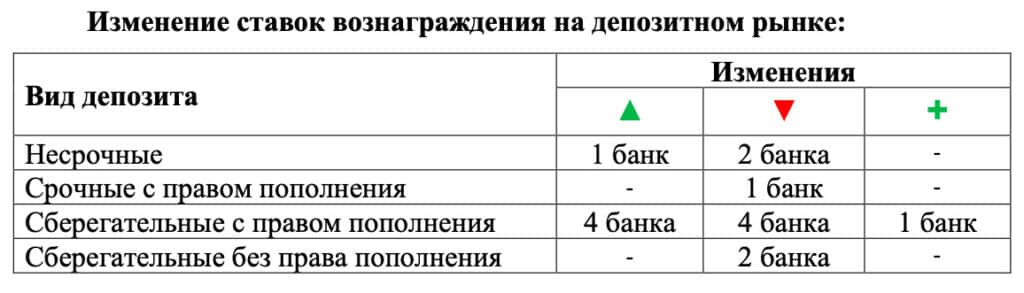

Сейчас базовая ставка в Казахстане составляет 18%. Очередное решение Нацбанк объявит 5 июня 2026 года. Как отмечают в КФГД, в мае банки применяли разные подходы к депозитной политике. Одни сохранили ставки без изменений, другие начали выборочно снижать доходность вкладов.

«Общая рыночная тенденция в мае была умеренно смещена в сторону снижения доходности», – говорится в обзоре фонда.

При этом наиболее активно изменения затронули сберегательные депозиты. Максимальные ставки по отдельным краткосрочным вкладам в тенге сейчас достигают 20-20,5% годовых. Однако банки постепенно уменьшают доходность по долгосрочным продуктам, готовясь к возможному смягчению денежно-кредитной политики во втором полугодии.

В КФГД отмечают, что банки все больше заинтересованы в привлечении стабильных и долгосрочных денег клиентов. На этом фоне наиболее гибкие несрочные депозиты практически перестали показывать рост ставок.

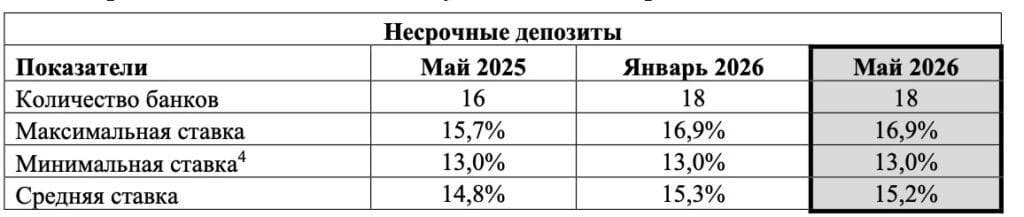

Сейчас средняя ставка по несрочным депозитам (можно снимать и пополнять в любое время) составляет 15,2% годовых, а максимальная – 16,9%.

При этом срочные (снятие возможно при частичной потере вознаграждения) и сберегательные вклады продолжают предлагать более высокую доходность. Особенно активно банки конкурируют за клиентов на коротких сроках – 3 и 6 месяцев.

Сберегательные вклады с правом пополнения сейчас предлагают до 20,5% годовых, а сберегательные депозиты без пополнения – до 20,5% на сроках 6 и 12 месяцев. Вместе с тем в КФГД предупреждают, что высокая доходность обычно сопровождается более жесткими ограничениями.

Например, по сберегательным депозитам запрещено частичное снятие денег, а при досрочном расторжении клиент теряет практически все вознаграждение. Кроме того, выдача средств может занять до 30 дней.

В фонде также напомнили, что при выборе вклада необходимо учитывать не только ставку, но и финансовую устойчивость банка.

«Рекомендуем перед подписанием договора банковского вклада внимательно ознакомиться с его условиями, обращая внимание на возможность пополнения депозита, условия частичного и полного изъятия средств, условия пролонгации, размер гарантии КФГД и другие ключевые условия вклада», – подчеркнули в организации.

По данным КФГД, при текущей инфляции на уровне 10,6% тенговые депозиты продолжают обеспечивать положительную реальную доходность. Фонд также напомнил о действующих лимитах гарантии по депозитам.

По сберегательным вкладам в тенге гарантируется до 20 млн тенге на одного вкладчика в одном банке. По остальным депозитам, счетам и карточкам в национальной валюте гарантия составляет до 10 млн тенге, а по валютным вкладам – до 5 млн тенге.

Ранее казахстанцам назвали неожиданные риски депозитов с высокими ставками.

Что изменится в жизни казахстанцев с 1 июня: читайте здесь.