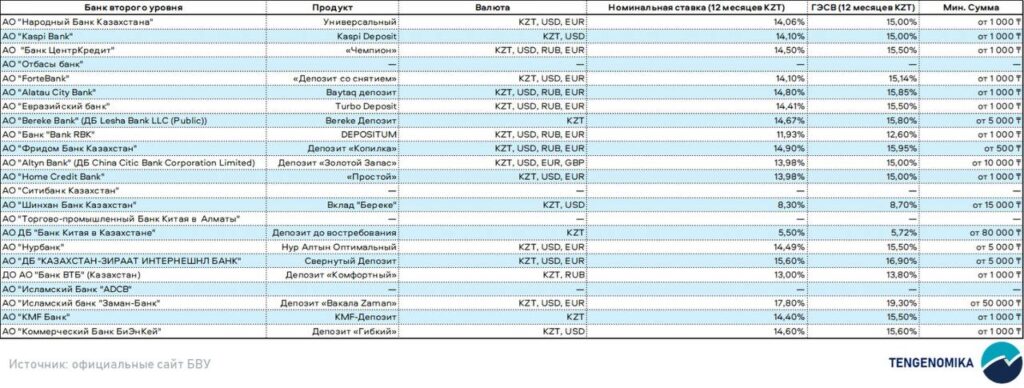

Экономист, автор Telegram-канала Tengenomika Руслан Султанов подготовил обзор депозитов для физических лиц с возможностью частичного снятия средств. В выборку вошли 23 банка. Эксперт сравнил предлагаемые ими условия по депозитам в тенге на срок 12 месяцев.

Оказалось, что наиболее высокую доходность предлагает Казахстан-Зираат Интернешнл Банк (KZI). Его «Свернутый Депозит» дает 16,9% при минимальной сумме от 5 тыс. тенге. Далее идут:

- Freedom Bank с «Копилкой» под 15,95%,

- Alatau City Bank с Baytaq депозитом под 15,85%,

- Bereke Bank с депозитом под 15,8%.

У большинства банков ГЭСВ составляет около 15,5-15,6%. К ним относятся коммерческий Банк БиЭнКей (BNK), Банк ЦентрКредит, Евразийский банк, Нурбанк и KMF Банк.

«Для вкладчика разрыв в ставках внутри этой группы уже относительно невелик. При сумме в 1 млн тенге разница между доходностью 15,5% и 15,95% составит около 4,5 тыс. тенге за год. Поэтому не менее важными становятся условия частичного снятия, неснижаемый остаток, скорость перевода денег на карту, лимиты на наличные и удобство мобильного приложения», – пишет Султанов.

У крупных банков ставки несколько ниже. Так, Kaspi Bank, Halyk Bank, Altyn Bank и Home Credit Bank предлагают гибкие тенговые депозиты с ГЭСВ около 15%, а ForteBank – 15,14%. В целом на рынке сформировался узкий диапазон доходности по таким вкладам – около 15-16% годовых.

Отдельно стоит отметить исламский Заман-Банк. Его продукт «Вакала Zaman» предлагает ГЭСВ 19,3% – это самый высокий показатель среди рассмотренных предложений. Однако важно учитывать, что это исламский инвестиционный продукт, доходность которого формируется по иным принципам, чем у классических депозитов.

На другом конце рынка находится Банк Китая в Казахстане. По вкладу до востребования на 12 месяцев ставка составляет 5,5%, а ГЭСВ – 5,72%, что существенно ниже среднерыночного уровня.

«Если вкладчику важна максимальная доходность при сохранении возможности частично использовать деньги, то стоит смотреть на предложения KZI Bank, Freedom Bank, Alatau City Bank и Bereke Bank. Если же приоритетом является привычная экосистема, развитая сеть, удобное приложение и быстрый доступ к средствам, то крупные массовые банки могут оказаться более практичным вариантом», – считает эксперт.

По его словам, итоговый выбор вклада должен зависеть не только от уровня доходности, но и от условий досрочного снятия средств, требований к неснижаемому остатку, порядка начисления процентов, лимитов на снятие наличных, а также удобства мобильного приложения и доступности отделений банка.