Как экономика США в прошлом году преподнесла всем сюрприз

Знаменитый Милтон Фридман говорил, что, когда в одной комнате встречаются два экономиста, то у них есть как минимум три мнения. Эта шутка очень точно передает то, насколько сложно дать оценку макроэкономическим процессам, особенно когда речь идет о прогнозах.

Начиная с лета 2022 года одним из главных вопросов, обсуждавшихся макроэкономистами и аналитиками, было то, случится в США рецессия или нет. Большинство сходились в том, что рецессия неизбежна. Вопросы были в том, будет она мягкой или жесткой, и когда она начнется — в 2022-м или в 2023-м.

Однако сейчас, в начале 2024 года, мы и не думаем про рецессию. Куда она делась? Давайте разберемся.

Сначала надо определиться, что такое рецессия. Дело в том, что у разных экономистов разные точки зрения на этот счет. Часто рецессией считают снижение ВВП в течение двух кварталов подряд. При этом в США есть официальный орган, который выносит заключение, есть рецессия в экономике или нет. Это Национальное бюро экономических исследований (The National Bureau of Economic Research, NBER). С точки зрения этой организации, рецессия – это значительное снижение активности, распространенное по всей экономике и продолжающееся более нескольких месяцев. Она проявляется в промышленном производстве, уровне занятости, реальном доходе и оптово-розничной торговле. Это не просто сухая формулировка — в зависимости от оценок NBER, американские институты, прежде всего, ФРС, принимают решения о том, как реагировать на ситуацию в экономике.

Анализируя состояние дел, NBER учитывает множество показателей. Среди них — индексы деловой активности и денежной массы, данные рынка труда, количество разрешений на строительство, индексы фондовых рынков и так далее. Сопоставление этих данных позволяет понять, есть ли в экономике дисбалансы — в том числе дисбаланс между спросом и предложением. Он может привести к резкому росту цен и дефициту товаров, провоцируя рецессию.

В 2022 году были все основания полагать, что рецессия возможна. В целом ряде отраслей дисбалансы были налицо. Например, спрос на автомобили существенно превышал предложение. Из-за нехватки чипов автомобилестроители не смогли произвести нужные объемы продукции, и цены на машины подскочили. Нечто подобное произошло и на рынке недвижимости. Низкие процентные ставки и высокая покупательская способность вместе с дефицитом жилых домов спровоцировали рост цен и на покупку, и на аренду недвижимости.

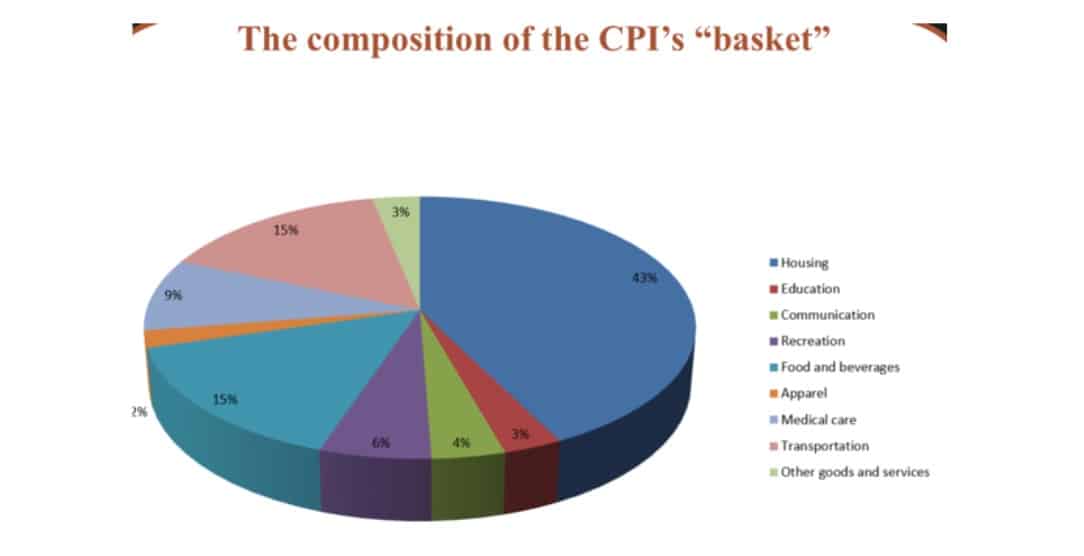

Дисбалансы начали приводить к разрыву цепочек поставок. Поскольку аренда, еда и транспорт составляют более 70% индекса потребительских цен (CPI) , неудивительно, что ускорилась инфляция. В июле 2022 года CPI достиг уровня в 9,1%!

Источник: Bloomberg

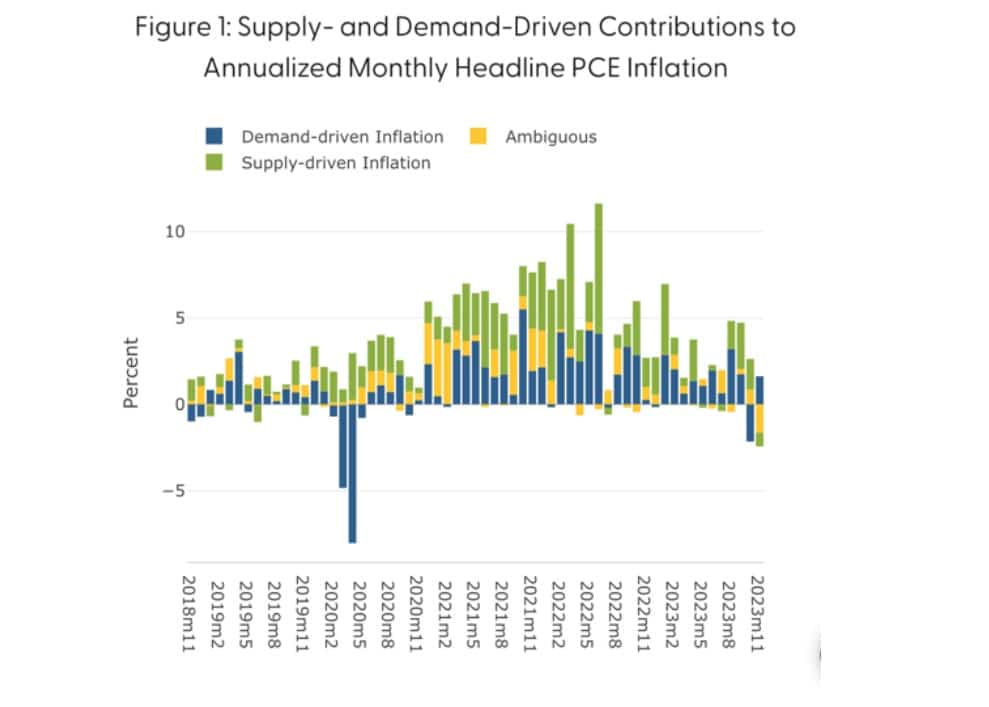

По оценкам ФРС Сан-Франциско, неудовлетворенный спрос обеспечил 65% инфляции на пике в середине 2022 года. Еще до этого, в марте 2022 г. ФРС приняло решение о повышении процентных ставок для сдерживания инфляции.

В прошлом к рецессиям часто приводило именно повышение процентных ставок. Поэтому большинство экономистов и управляющих активами исходили из того, что в конце 2022 года и в 2023 году будет рецессия. Достаточно сказать что в январе 2022 года вероятность рецессии оценивалась на уровне почти 70%! Такие макроэкономические индикаторы, как индекс рынка S&P 500, показали падение в октябре 2022 года.

В первой половине 2023 года тревожные ожидания только усилились. В марте рухнули банки Silicon Valley Bank (SVB) и Silvergate Bank, а затем First Republic Bank. На фоне памятного мирового финансового кризиса 2008-го года многим казалось, что погружение Америки в рецессию неизбежно, и она больно ударит по мировой экономике в целом.

Источник: ФРС Сан-Франциско

Что же делало ФРС? Баланс ФРС сократился до уровня $7,68 трлн, ставка была доведена до уровня 5.25–5.50 и, кстати, остается на этом уровне до настоящего времени. Ужесточение денежной политики привело к сокращению кредитования — и ипотечного, и автокредитов. В целом ликвидность на рынке упала. В течение 2022–2023 годов американский регулятор денежную массу М2 до уровня $20,767 трлн. Также сократились депозиты у региональных банков — вкладчики уводили средства в инструменты денежного рынка. Прибыли компаний из индекса S&P 500 в первом и во втором кварталах 2023 года упали.

Однако жесткие меры сдержали инфляцию. Банковский сектор также продемонстрировал устойчивость. По просьбе правительства JP Morgan выкупили обанкротившийся First Republic Bank, успокоив вкладчиков.

Один из важнейших показателей состояния экономики — рынок труда. Американский бизнес начал создавать новые рабочие места. Достаточно посмотреть на количество открытых вакансий на сегодняшний день. А это, на минуточку, 8,8 млн человек. Уровень безработицы всего 3,7% — это минимальный показатель за последние 50 лет. Параллельно росла производительность труда. Растущие доходы населения обеспечивали стабильный спрос (к тому же на счетах вкладчиков с 2020 года остались остатки помощи государства в размере $1,5 трлн). В результате по итогам прошлого года экономика показала рост на 3,12%!

Корпорации начали и продолжают увеличивать капитальные расходы. В 3 квартале прошлого года компании из индекса S&P 500 показали рост прибылей почти на 5%. Правда, растет уровень просрочек по кредитам, но не критически: он не превышает уровень, который был до пандемии.

Индексы делового оптимизма (ISM) по услугам находятся выше 50, а по производству уже миновал нижнюю точку падения и тоже идет в рост.

В последнем выступлении глава ФРС указал, что результаты, которые демонстрирует экономика США, является сюрпризом для многих.

Мы можем смело констатировать, что усилия ФРС на настоящий момент увенчалась успехом. Рецессии не случилось. Индекс потребительских цен сегодня составляет 3,4% (напомню, летом 2022 года он достигал 9,1%), а индекс расходов на личное потребление (PCE) – 2,9%. Это пока далеко от цели ФРС 2%, но тренд на снижение инфляции подтверждается данными за весь 2023 год. Так точное монетарное регулирование вместе с мерами по поддержке банковского сектора, при наличии развитого фондового рынка, помогли США аккуратно вырулить из потенциально опасной ситуации.

Что ждет крупнейшую экономику мира в дальнейшем?

Риски, связанные с ростом дефицита бюджета США, могут быть фактором роста вероятности того, что рецессия все же случится — особенно если ухудшится геополитическая ситуация. Это принудит американскую администрацию увеличивать расходы, что создает дополнительный риск для экономики.

Вместе с тем вероятно, что темпы роста экономики в 2024 году замедлятся, но будут положительными. В настоящий момент рынок оценивает вероятность рецессии в США не более чем в 50%. Вместе с этим есть много аргументов в пользу того, что американская экономика находится в начале нового бизнес-цикла. В 2024 году ФРС приступит к циклу понижения ставок, что будет оказывать дополнительную поддержку экономике США.