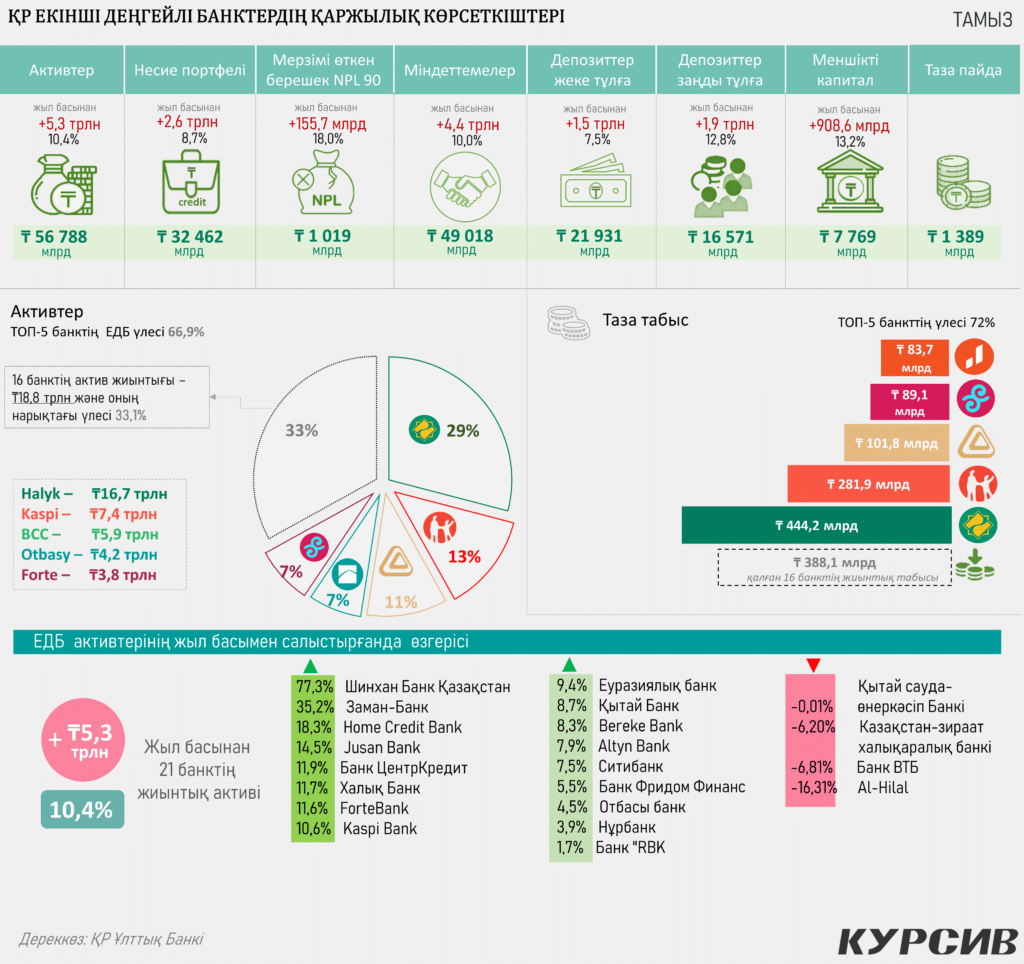

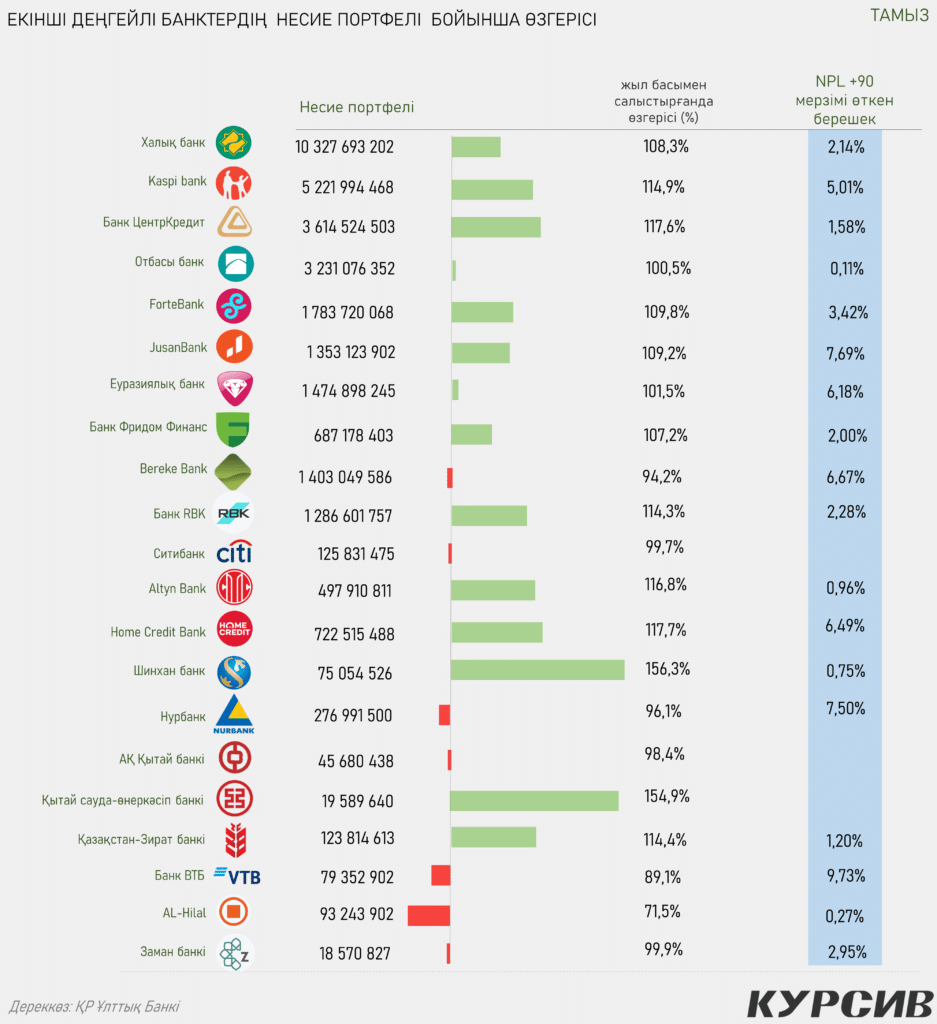

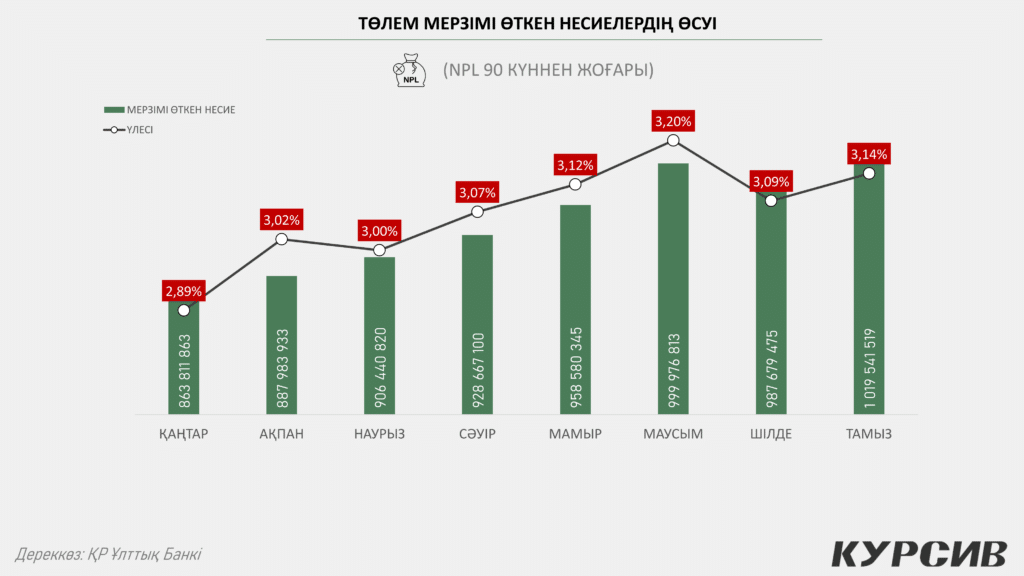

Тамыз айындағы жағдай бойынша, екінші деңгейлі банктердің (ЕДБ) саны – 21. ЕДБ активінің жиынтығы – 56,8 трлн теңге, ал несие портфелі 32,5 трлн теңге деңгейінде қалыптасты. Егер жыл басынан салыстыратын болсақ, банктердің несие портфеліндегі 90 күннен астам төлем мерзімі өткен берешектің үлесі артып келеді. Тамыз айында (NPL 90+) үлесі 3,14% дейін, ал сандық мәндегі көлемі 1 трлн теңгеге дейін өскен.

Банктердің активі жыл басынан бері 10,4%-ға өсті

Ұлттық банк жариялаған тамыз айының есебіне назар аударсақ, екінші деңгейлі банктердің тамыз айындағы жағдай бойынша жиынтық актив көлемі 56,8 трлн теңгеге жеткен. Жыл басынан бері активтер көлемі 5,3 трлн теңгеге немесе 10,4%-ға дейін өскен.

21 ЕДБ ішінде 17 банктің активі ұлғайса, тек 4 банктің активі азайып, теріс динамиканы көрсетті: (-0,01%) Қытай сауда-өнеркәсіп банкі, (-6,2%) Қазақста-Зират халықаралық банкі, (-6,8%) ВТБ банкі және (-16,3%) Al Hilal банкі.

Актив көлемінің жоғары өсімін: (+77,3%) Шинхан банк, (+35,2%) Заман банк, (+18,3%) HomeCreditbank, (+14,5%) Jusan bank және (+11,9%) өсімді БанкЦентрКредит көрсетті.

Банк секторының таза табысы 1,4 триллион теңгеге жетті

2024 жылдың тамыз айындағы ЕДБ-дің қаржылық есебінде банктердің таза табыс көлемі – 1,4 трлн теңгеге жеткен. Бұл былтырға тиісті кезеңмен салыстырғанда 16,7%-ға жоғары. Егер өткен тиісті жылдармен салыстырсақ, бұл банк секторындағы ең үлкен табысты кезең болып отыр. Тізімдегі 21 банктің ішінде ең табысы жоғары Халық банк – 444,2 млрд теңге. Каспи – 281,9 млрд, БанкЦентрКредит -101,8 млрд теңге, ForteBank пен Jusan Bank 89,1 млрд және 83,7 млрд теңге таза табыс тапқан. Ал қалған 16 банктің жиынтық табысы – 388,1 млрд теңге. Осылайша табысы жоғары 5 банктің жалпы ЕДБ үлесі 72%-ды құрап отыр

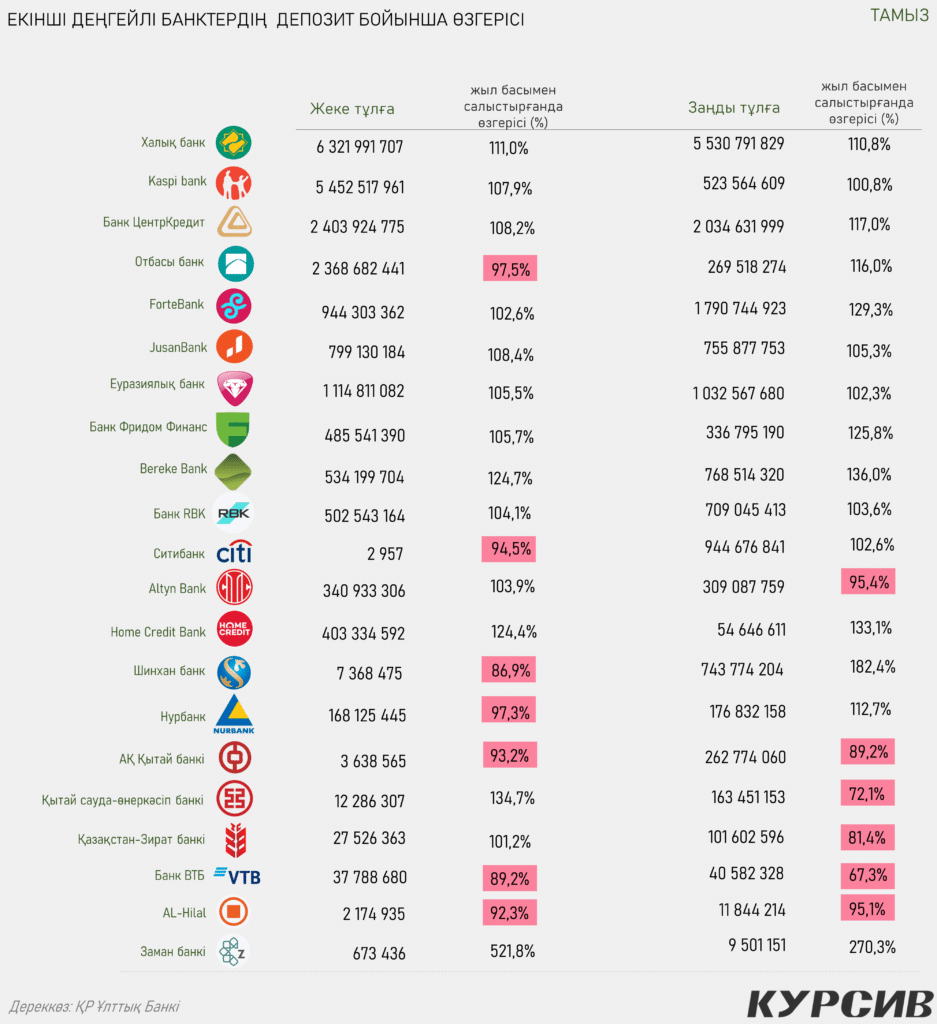

Депозит: жеке тұлғаларға қарағанда заңды тұлғалардың депозиті жылдам өсуде

Ұлттық банктің тамыз айындағы есебінде жыл басымен салыстырғанда жеке тұлғалардың депозиттері (+7,5%) немесе 1,5 трлн теңгеге өсіп, 21,9 трлн теңге ұлғайған. Ал заңды тұлғалардың ЕДБ-дегі депозиттер көлемі жыл басымен салыстырғанда (+12,8% ға) немесе 1,9 трлн теңгеге өсіп, 16,6 трлн теңге дейін жеткен.

Жеке тұлға

ЕДБ ішінде 7 банктің жеке тұлғалар бойынша депозит көлемі азайып, теріс мәнді көрсетті. Қалған 14 банкте өсім тіркелген. Заман банкінің депозит көлемі 5 есе өсті, ал Алматы қаласындағы Қытай сауда-өнеркәсіп банкінің депозиті (+34,7% ға) өссе, (+24,7% және +24,4%) өсімді Bereke bank пен HomeCreditBank көрсетті.

Керісінше, депозиттік салымнің теріс мәні мына банктерде тіркелді: (-13,1%) Шинхан банк, (-10,8%) ВТБ банк, (-7,7%) Al Hilal банкі көрсетті. Сондай-ақ теріс (-0% бен -3%) аралығында депозиттің азаюы Ситибанк, Нұрбанк және Отбасы банктерінде тіркелді.

Заңды тұлға

Топ-5 банктің ішінде Каспиден бөлек, өзге банктерде заңды тұлғалардың депозиттері қарқынды өсіп келеді. Заңды тұлға депозиттерінің өсімі бойынша 15 банкте өсім тіркелсе, қалған 6 банкте теріс көрсеткіш байқалды.

Мерзімі өткен берешек көлемі ұлғайып келеді

Тамыздағы банк секторының қаржылық көрсеткіштеріне назар аударсақ, 90 күннен астам (90+ NPL) төлем мерзімі өткен берешектің үлесі артып, 1 трлн теңге болып отыр. Жалпы ЕДБ-ның несие портфеліндегі 90 күннен астам мерзімі өткен берешектің үлесі 3,14%-ға дейін өскен. Бұл жыл басымен салыстырғанда сандық мәнде 155,8 млрд теңгеге немесе несие портфеліндегі үлесі 2,89%-дан 3,14%-ға дейін ұлғайған.

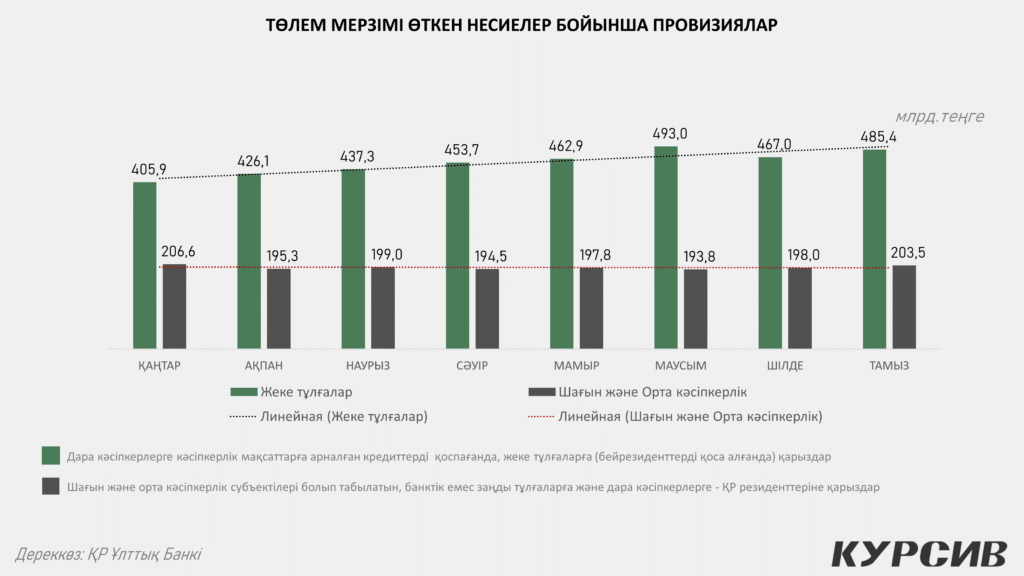

Провизиялар

Жалпы несие портфеліндегі (NPL 90+) несиені «үмітсіз несие» деп те атайды. Банк тарапы қаржылық жағдайын жақсарту және пруденциялдық нормативерді орындау негізінде мерзімі өткен берешекке провизиция жасау арқылы өтейді. Бұл қаржылық тұрғыдан күтілген тәуекел сомасы деп атауға болады. Алдағы уақытта мүмкін болатын кредиттік зияндарды жабу үшін банк қарыз алушылардың төлем қабілетсіздігі немесе басқа да проблемалардан туындайтын шығындарға дайын болуы үшін провизиялар жасайды.

Мерзімі өткен берешекті талдап көрсек, несие алушының тең жартысы жеке тұлға (дара кәсіпкерлер) болып отыр. Сондай ақ шағын және орта кәсіпорындардың төлем мерзімі өткен берешегі жоғары.

ЕДБ провизиялардың есебін жүргізу банктің қаржылық тұрақтылығын сақтауға және қарыз алушылардың қаржылық жағдайын дұрыс бағалауға көмектеседі. Сонымен қатар провизиялар банктің қаржылық есептілігінде белгілі бір көрініс береді, бұл инвесторларға және реттеуші органдарға банктің қаржылық жағдайын бағалауға мүмкіндік береді.