Как на практике работают автокредиты в Казахстане

В Казахстане доступны как льготные автокредиты, так и стандартные — с рыночной ставкой. Корреспондент «Курсива» изучил предложения популярных среди казахстанцев автомобильных марок и выяснил, на каких минимальных условиях автосалоны готовы продать машину в кредит.

Что предлагают автосалоны

От рекламных постов многих автосалонов в соцсетях складывается впечатление, что новый автомобиль можно оформить в кредит под 4% годовых с первоначальным взносом в 10%, где-то даже указывается, что без справки о доходах. Однако на практике в большинстве случаев клиентам предлагают следующие условия:

- ставка 4% действует в основном при взносе 50% от стоимости авто;

- при взносе от 30% — с хорошими кредитными показателями можно рассчитывать на ставку в 10% годовых;

- при 10% первоначалки — предложения доходят от 12% до 20–25% годовых.

Сами продавцы в автосалонах объясняют: взять кредит под 4% годовых можно, однако это зависит не только от размера первоначального взноса, но и от срока, кредитной истории клиента и конкретной модели автомобиля.

Мечты о Toyota

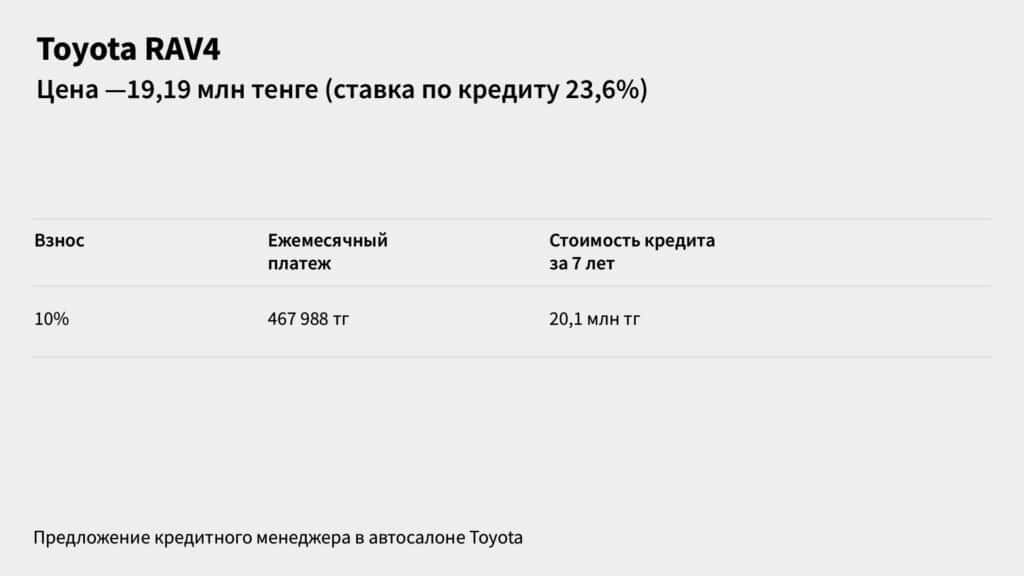

На сайте официального дилера Toyota в Астана (ТОО «Astana Motor Astana») говорится, что новый RAV4 можно приобрести за 19 190 000 тенге или от 242 865 тенге в месяц. В разделе «кредитование» есть информация, что займы выдаются компанией Toyota Financial Services, а эффективная годовая ставка ни по одной программе не превышает 20%.

Однако кредитный менеджер в автосалоне озвучила, что номинальная ставка по кредиту будет 23,6% на семь лет (84 месяца) при сумме первоначального взноса в 10%.

Максимум от Subaru

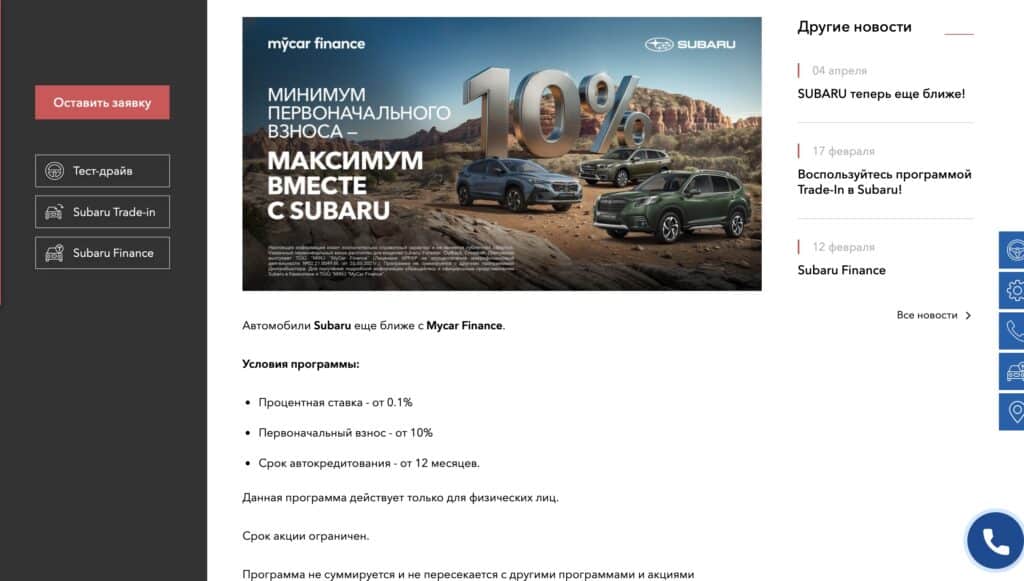

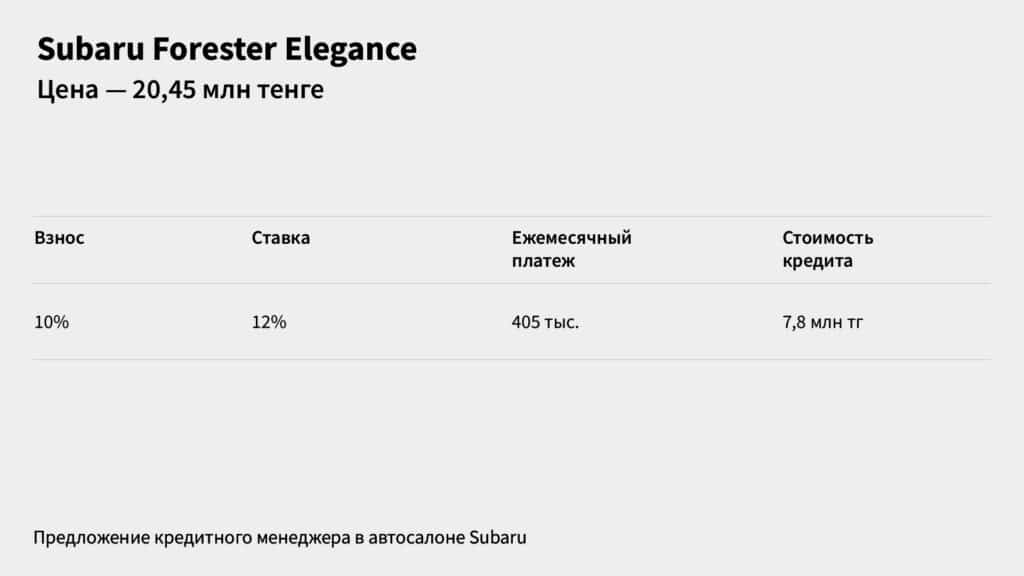

На сайте другого японского автопроизводителя – Subaru – есть реклама о том, что автомобиль можно приобрести с 10% первоначального взноса и процентной ставкой «от 0,1%», без указания — в день, месяц или год.

В автоцентре Mycar Astana с минимальным взносом (10%, или около 2 млн) нам предложили купить Forester 2025 года в комплектации elegance за 20 450 000 тенге под 12% годовых.

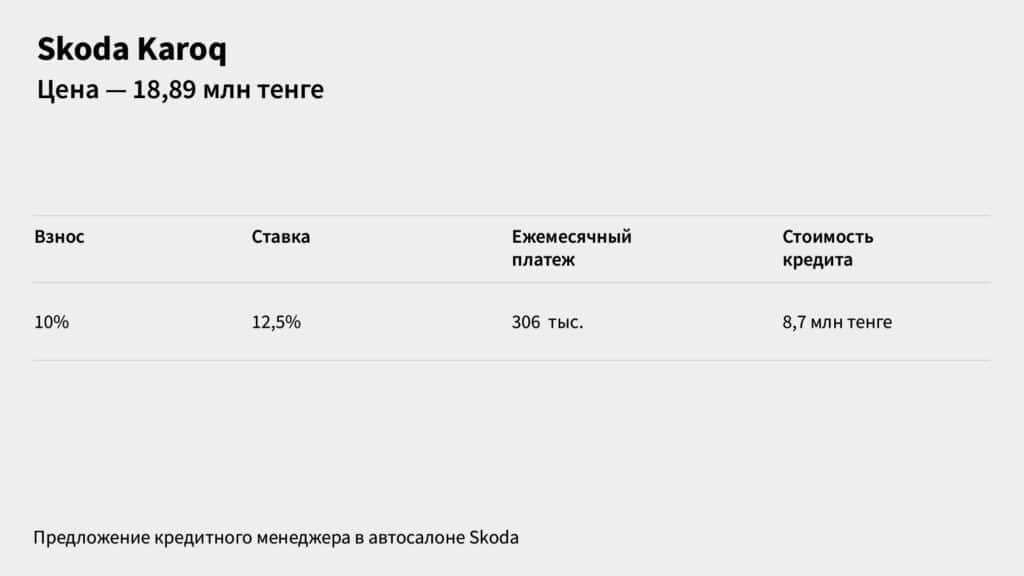

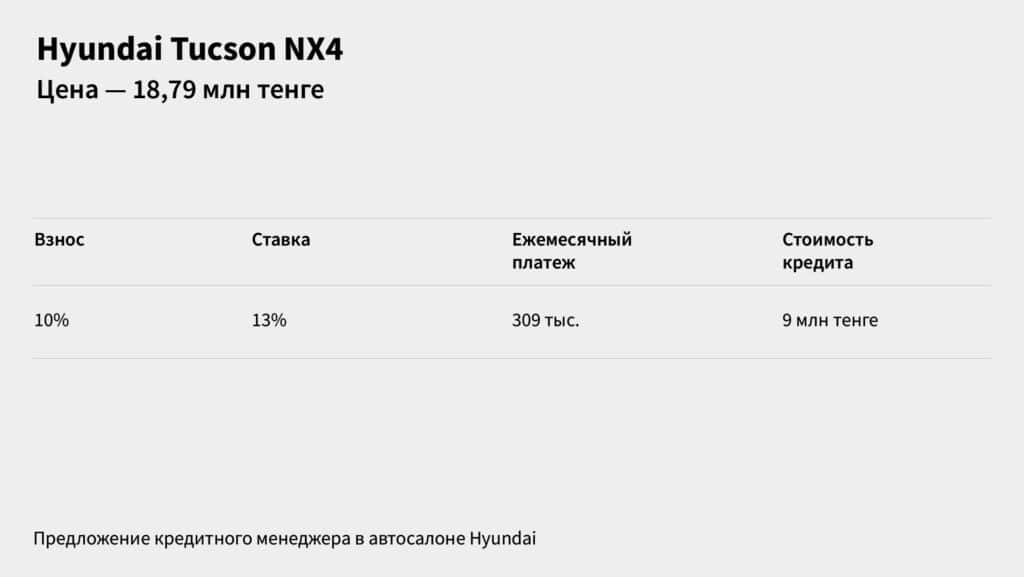

«Честные 4%» от Skoda и «рекордные продажи» Hyundai

Примерно такие же условия кредитования предлагают и в автосалоне Skoda, чьи автомобили собираются в Костанае.

Единственное различие — процентная ставка по кредиту при 10% первоначального взноса будет 12,5% годовых.

В Hyundai нам предложили примерно такие же условия, что и в Skoda, но при 10% первоначального взноса проценты по кредиту 13% годовых.

«У нас в этом году рекордные продажи, люди берут и довольны», — поделился менеджер Hyundai, отвечая на вопрос, что условия кредита не такие выгодные, как у других автопроизводителей.

Китайские автобренды

Рекламные объявления китайских автобрендов также пестрят предложениями о том, что автомобиль можно взять в кредит под 4% годовых при первоначальном взносе от 15%.

Однако максимум, что могли предложить менеджеры Tank (TANK Nurly Zhol) и Haval (Mycar Astana) — отправить заявку на кредит под 10%, если есть 10% первоначалки.

У Geely в рекламе на официальном сайте сказано, что модель Monjaro можно купить в кредит под 9% на 7 лет, но в автосалоне нам объяснили, что условия кредитования зависят и от первоначального взноса, и от срока займа.

Все кредитные предложения автосалонов требует уточнений: какая модель, какой срок, какой банк и сколько нужно внести сразу. Эти параметры становятся понятны только после общения с кредитным менеджером.

Примечание редакции: все условия автокредитов, приведенные в материале, основаны на ответах сотрудников автосалонов в ходе журналистского опроса. Эти данные актуальны на момент подготовки текста, но могут отличаться от официальных условий, опубликованных на сайтах брендов или предлагаемых банками-партнерами. Перед оформлением кредита рекомендуем уточнять все детали непосредственно у официальных представителей.

Реклама «под 4%»

Глава «Национальной Лиги потребителей Казахстана» Светлана Романовская считает, что реклама автомобилей в кредит должна раскрывать все условия его получения. По ее словам, согласно статье 7 закона «О защите прав потребителей», человек имеет право знать не только характеристики товара, но и цену, процентную ставку, сроки кредитования и возможные дополнительные платежи.

«Когда в рекламе указывают на выгодные условия, но замалчивают ограничения — это нарушение права на полную и достоверную информацию (статья 7). Безусловно, это вводит в заблуждение, то есть это не допустимо. Если информация искажена или неполная — это уже основание для применения статьи 190 КоАП РК, связанной с введением в заблуждение потребителя», — считает Романовская.

В свою очередь магистр юриспруденции, преподаватель Maqsut Narikbayev University и докторант Anadolu University (Турция) Алишер Кадырбеков подчеркивает, реклама без указания условий формирует у потребителя одностороннее и упрощенное представление.

Он напомнил, что статья 6 закона «О рекламе» обязывает указывать достоверную и сразу распознаваемую информацию, а статья 7 запрещает недостоверные объявления, в том числе касающиеся стоимости товара и условий его оплаты.

«С маркетинговой точки зрения такая реклама работает: она привлекает внимание. Но юридически — это публичная оферта, которая должна содержать все существенные условия. Когда ставка в 4% указывается крупно, а требование внести 50% — либо мелким шрифтом, либо вообще отсутствует, у потребителя формируется ложное представление», — отметил он.

По мнению юриста, в подобных случаях обычно складываются три ситуации:

- у человека создается впечатление, что ставка 4% доступна всем;

- не раскрывается ключевое условие — взнос в 50%;

- и, как следствие, потребитель ошибочно оценивает выгоду предложения, предполагая, что оно более доступно, чем есть на самом деле.

«Естественно, при отсутствии полной и существенной информации любой потребитель будет введен в заблуждение, поскольку он объективно видит в рекламе одни условия, а при непосредственном заключении договора ему предъявляются уже иные условия», — добавил юрист.

Ранее «Курсив» писал, что в первом квартале 2025 года казахстанцы начали массово обращаться за автокредитами, но банки стали реже одобрять подобные займы.